31/08/2024

En el dinámico universo empresarial, la precisión financiera no es un lujo, sino una necesidad imperante. Cada transacción, cada gasto, cada ingreso debe ser registrado con meticulosidad para ofrecer una imagen fidedigna de la salud económica de una organización. Es aquí donde entran en juego dos pilares fundamentales de la contabilidad: los ajustes contables y el cierre del ejercicio. Estos procesos, a menudo percibidos como complejos, son en realidad las herramientas que garantizan que los estados financieros reflejen la realidad operativa y económica de una empresa, permitiendo la toma de decisiones estratégicas informadas y el cumplimiento de las obligaciones fiscales. Ignorarlos es navegar a ciegas en un mar de incertidumbre financiera.

Este artículo desglosará en profundidad el concepto de los ajustes contables, explorando su importancia, los tipos más comunes y el proceso detallado para su realización. Además, abordaremos el cierre contable, un hito anual crucial que culmina el ciclo financiero de cualquier negocio. Finalmente, descubriremos cómo la irrupción de la digitalización está revolucionando estas prácticas, haciéndolas más eficientes y accesibles para empresas de todos los tamaños. Prepárate para desvelar los secretos de una contabilidad impecable y potenciar el crecimiento de tu negocio.

- ¿Qué son los Ajustes Contables y por qué son Cruciales?

- Tipos Comunes de Ajustes Contables

- Cómo Realizar un Ajuste Contable en tu Empresa: Guía Paso a Paso

- Los Asientos de Ajuste Contable: Más Allá de la Teoría

- El Cierre Contable: Un Hito Anual Imprescindible

- La Digitalización Financiera como Aliada en los Ajustes y Cierres

- Preguntas Frecuentes (FAQs)

- ¿Cuál es la diferencia entre un ajuste y una corrección de error?

- ¿Por qué es tan importante el principio de devengo en los ajustes contables?

- ¿Pueden los ajustes contables cambiar el resultado de una empresa?

- ¿Es obligatorio realizar ajustes contables?

- ¿Qué sucede si no se realizan los ajustes contables a tiempo?

- Conclusión

¿Qué son los Ajustes Contables y por qué son Cruciales?

Un ajuste contable es una modificación esencial que se realiza en los registros contables de una empresa al final de un período determinado, generalmente antes de la preparación de los estados financieros definitivos. Su propósito principal es asegurar que todos los ingresos y gastos se registren en el período correcto en el que se devengan o incurren, independientemente de cuándo se realice el cobro o el pago. Esto es fundamental para adherirse al principio de devengo, un pilar de la contabilidad que establece que las transacciones y otros eventos deben reconocerse cuando ocurren y no cuando se recibe o paga el efectivo.

Importancia de los Ajustes Contables

La relevancia de los ajustes contables radica en varios puntos clave:

- Precisión de los Estados Financieros: Sin ajustes, los estados financieros podrían presentar una imagen distorsionada de la situación económica y el rendimiento de la empresa. Por ejemplo, un gasto incurrido pero no pagado al final del período no aparecería si no se ajusta, subestimando los pasivos y sobrestimando las ganancias.

- Cumplimiento Normativo: Los ajustes son imprescindibles para que las empresas cumplan con las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (GAAP) locales. Esto evita posibles sanciones y asegura la comparabilidad de la información financiera.

- Toma de Decisiones Informada: Al proporcionar información financiera fiable y precisa, los ajustes permiten a la gerencia, inversores y otras partes interesadas tomar decisiones estratégicas basadas en datos que reflejan la verdadera salud financiera de la organización.

Tipos Comunes de Ajustes Contables

Los ajustes contables se clasifican en diversas categorías, cada una diseñada para corregir o actualizar aspectos específicos de las cuentas. Comprenderlas es vital para una contabilidad precisa:

Ajustes por Prepagos (o Anticipos)

Estos ajustes se refieren a gastos que la empresa ha pagado por adelantado, pero cuyo beneficio se extiende a más de un período contable. Un ejemplo clásico es el pago anual de un seguro o el alquiler de un local por varios meses. El ajuste distribuye este gasto a lo largo de los períodos en los que el beneficio es consumido, reconociendo solo la parte correspondiente al período actual.

Ajustes por Acumulaciones

Las acumulaciones son lo opuesto a los prepagos. Involucran ingresos ganados o gastos incurridos que aún no se han registrado o pagado. Esto incluye, por ejemplo, los salarios devengados por los empleados al final del período que se pagarán en el siguiente, o los intereses acumulados sobre un préstamo que aún no han sido cobrados o pagados. Su objetivo es reconocer el ingreso o gasto en el período correcto.

Ajustes de Depreciación

La depreciación es el reconocimiento sistemático de la disminución del valor de los activos fijos (como maquinaria, vehículos o edificios) debido al uso, el desgaste o la obsolescencia. Los ajustes de depreciación distribuyen el costo de estos activos a lo largo de su vida útil estimada, reflejando su consumo gradual y asegurando que el balance general presente un valor más realista de los activos.

Ajustes de Valoración de Inventario

Estos ajustes son cruciales para reflejar el costo real de los bienes vendidos y el valor del inventario final al cierre del período contable. Pueden ser necesarios ajustes por obsolescencia del inventario (cuando los productos pierden valor por no ser actuales) o por pérdidas no previstas (como mermas o robos), asegurando que el inventario se valore correctamente en el balance.

Ajustes por Ingresos y Gastos Diferidos

Similar a los prepagos y acumulaciones, los ingresos diferidos son pagos recibidos por adelantado por servicios que aún no se han prestado. Los gastos diferidos, por otro lado, son gastos cobrados por adelantado por servicios aún no recibidos. Los ajustes garantizan que estos ingresos y gastos se reconozcan solo cuando el servicio ha sido efectivamente prestado o recibido, respectivamente.

Ajustes por Errores

A pesar de la meticulosidad, pueden ocurrir errores en los registros contables. Estos ajustes se realizan para corregir omisiones, duplicaciones o clasificaciones incorrectas de transacciones pasadas. Son esenciales para mantener la integridad y la fiabilidad de la información financiera.

Ajustes por Inflación

En economías con alta inflación, los ajustes contables por inflación son cruciales para mantener la relevancia y precisión de los estados financieros. Estos ajustes modifican los valores de los activos, pasivos, ingresos y gastos para reflejar el impacto del cambio en el poder adquisitivo de la moneda, asegurando que los registros contables no subestimen el valor real de los elementos financieros.

Cómo Realizar un Ajuste Contable en tu Empresa: Guía Paso a Paso

El proceso de realizar ajustes contables requiere un enfoque metódico y una comprensión clara de los principios contables. Aquí te presentamos una guía paso a paso:

1. Identificar la Necesidad de Ajuste

El primer paso es revisar exhaustivamente las transacciones y los saldos de las cuentas al final del período contable. Busca ingresos no registrados, gastos incurridos pero no pagados, activos que necesitan depreciación, o cualquier otra situación que no refleje la realidad económica según el principio de devengo. Una revisión periódica de los libros mayores y los balances de comprobación es fundamental.

2. Determinar el Tipo de Ajuste Necesario

Una vez identificada la necesidad, clasifica el ajuste. ¿Es un prepago, una acumulación, una depreciación, o tal vez un ajuste por errores o inflación? Cada tipo de ajuste tiene un tratamiento contable específico que debes aplicar.

3. Calcular el Monto del Ajuste

Este paso implica determinar la cantidad exacta que debe ajustarse. Por ejemplo, si un seguro anual de 1.200€ fue pagado el 1 de julio, al 31 de diciembre habrán transcurrido 6 meses, por lo que el ajuste de gasto de seguro será de 600€ (1.200€ / 12 meses * 6 meses). Para la depreciación, se aplicará el método de cálculo elegido (línea recta, unidades de producción, etc.).

4. Registrar el Asiento de Ajuste

Con el monto calculado, se procede a registrar el asiento contable en el libro diario. Esto implica debitar y acreditar las cuentas apropiadas para reflejar el ajuste. Es crucial que cada asiento esté bien documentado, con una descripción clara de la transacción y el propósito del ajuste. Este es el corazón del proceso.

5. Revisar y Ajustar los Estados Financieros

Una vez registrados todos los asientos de ajuste, los saldos de las cuentas se actualizan. Con estos nuevos saldos ajustados, se preparan los estados financieros definitivos (Balance de Situación, Cuenta de Resultados, etc.). Esto asegura que estos informes presenten una imagen precisa de la situación financiera y el rendimiento de la empresa.

6. Implementar Controles Internos

Para minimizar la necesidad de ajustes futuros y errores, es recomendable establecer controles internos robustos. Esto incluye procedimientos para el seguimiento continuo de las transacciones, conciliaciones bancarias periódicas, revisiones de balances y la capacitación constante del personal contable.

7. Consultar con Profesionales

Dada la complejidad de ciertos ajustes, especialmente en empresas grandes o en sectores regulados, es prudente buscar el asesoramiento de contadores profesionales o auditores. Su experiencia puede proporcionar una guía invaluable y asegurar el cumplimiento de todas las normativas aplicables.

Los Asientos de Ajuste Contable: Más Allá de la Teoría

Los asientos de ajuste contable son las entradas que materializan la corrección o actualización en los libros. Son esenciales para que la contabilidad cumpla con el principio de devengo y para que los estados financieros reflejen la realidad económica de la empresa al cierre del período.

Componentes de un Asiento de Ajuste

Cada asiento de ajuste, como cualquier asiento contable, sigue el principio de partida doble, donde al menos una cuenta se debita y al menos otra se acredita, manteniendo el equilibrio. Estos asientos suelen afectar tanto cuentas de balance (activos, pasivos, patrimonio neto) como cuentas de resultados (ingresos y gastos).

Ejemplos de Asientos de Ajuste

- Ajuste por Prepagos (Seguro):

Débito: Gasto de Seguro

Crédito: Seguro Prepagado (Activo)

Descripción: Reconoce la porción del seguro prepagado que corresponde al gasto del período actual. - Ajuste por Acumulaciones (Salarios):

Débito: Gasto de Salarios

Crédito: Salarios por Pagar (Pasivo)

Descripción: Registra los salarios devengados por los empleados hasta el final del período, aunque aún no se hayan pagado. - Ajuste de Depreciación:

Débito: Gasto de Depreciación

Crédito: Depreciación Acumulada (Activo)

Descripción: Registra la disminución del valor de un activo fijo durante el período. - Ajuste por Ingresos Diferidos:

Débito: Ingresos Diferidos (Pasivo)

Crédito: Ingresos por Servicios

Descripción: Reconoce la porción de ingresos que se cobró por adelantado y que ya ha sido ganada al prestar el servicio.

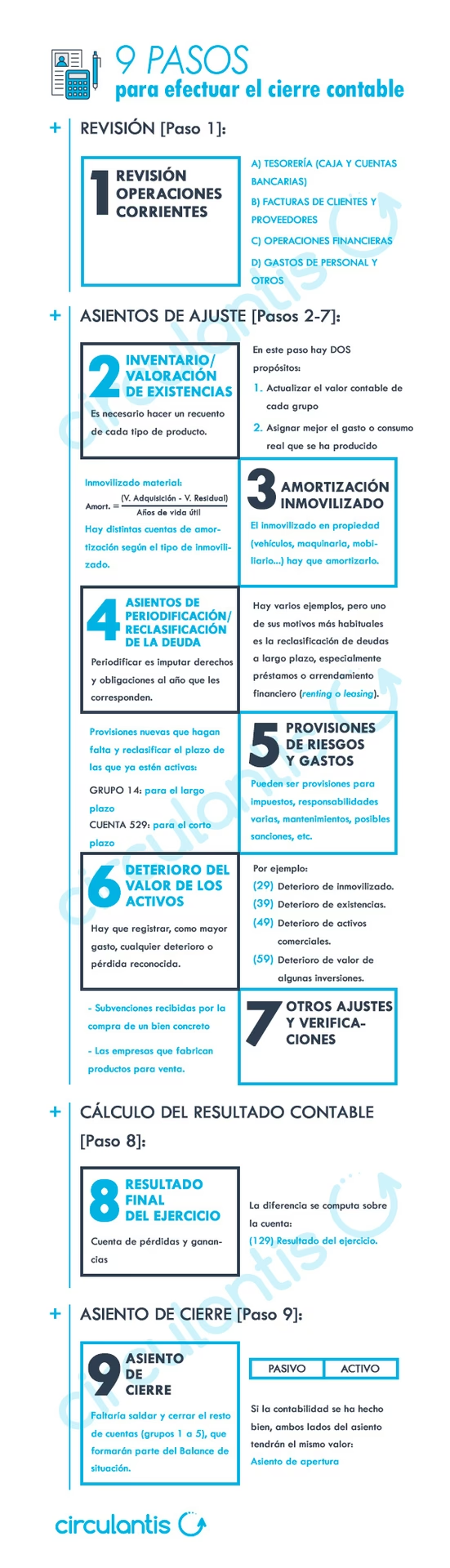

El Cierre Contable: Un Hito Anual Imprescindible

El cierre contable es un proceso crítico y culminante en la gestión financiera de cualquier empresa. Representa el final de un ejercicio económico, permitiendo cuadrar todas las cuentas y obtener una fotografía precisa de la situación financiera de la empresa durante ese período. Es fundamental no solo para el control interno y la toma de decisiones, sino también para cumplir con las obligaciones fiscales y regulatorias.

¿Qué es el Cierre Contable?

Es el proceso mediante el cual se saldan todas las cuentas de ingresos y gastos de la empresa, transfiriendo sus saldos a una cuenta de resultados para determinar el beneficio o la pérdida del ejercicio. Posteriormente, este resultado se traslada al patrimonio neto, y todas las cuentas de balance quedan listas para iniciar un nuevo ejercicio.

¿Cuándo se Cierra el Año Contable?

Para la mayoría de las empresas, el ejercicio económico coincide con el año natural, abarcando del 1 de enero al 31 de diciembre. Por lo tanto, el cierre contable debe realizarse el 31 de diciembre. Tras el cierre, se dispone de un período para formular las cuentas anuales (Balance de Situación, Cuenta de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio Neto, Estado de Flujos de Efectivo y Memoria), legalizar los libros contables y depositarlos en el Registro Mercantil, cumpliendo así con las normativas.

Pasos Clave para Realizar el Cierre Contable

Un cierre contable exitoso requiere una preparación y ejecución meticulosas:

- Revisión de los Libros Contables Obligatorios: Se debe verificar que el Libro de Inventarios y Cuentas Anuales (que incluye el balance de situación inicial, balance de sumas y saldos, inventario de cierre y cuentas anuales) y el Libro Diario (que registra las operaciones diarias) estén completos y correctos.

- Balance de Sumas y Saldos: Este es un paso esencial. Se revisan las sumas del debe y el haber de todas las cuentas contables para asegurar que los saldos coincidan con el libro diario y el libro mayor. Cualquier descuadre debe ser identificado y corregido.

- Revisar la Adaptación al Plan General Contable (PGC): Se verifica que no existan errores en la aplicación de las normas de valoración y registro establecidas por el PGC, asegurando que todos los elementos contables se ajusten a la normativa vigente.

- Recuento de Existencias: Se realiza un inventario físico para conocer el número real de unidades de productos o materiales que han quedado sin consumir al final del ejercicio. Esto permite ajustar el valor del inventario en los libros contables.

- Reclasificación de Deudas y Créditos: En este punto, las deudas y créditos que originalmente eran a largo plazo pero que vencerán en los próximos 12 meses deben reclasificarse como deudas o créditos a corto plazo. Es también en este contexto donde pueden surgir los ajustes de reclasificación específicos: estos se calculan comparando el costo de un artículo con su importe en libros actualizado a través del Otro Resultado Integral (OCI) y generalmente se registran cuando se vende el activo, transfiriendo la ganancia o pérdida relacionada a las ganancias del período.

- Regularizar Asiento de Pérdidas y Ganancias: Implica trasladar los saldos de todas las cuentas de ingresos y gastos a la cuenta de Pérdidas y Ganancias. Esto permite determinar el resultado del ejercicio (beneficio o pérdida) y, posteriormente, trasladar este resultado a las cuentas de patrimonio neto.

- Últimos Pasos del Cierre: Finalmente, se registran las amortizaciones y provisiones del inmovilizado material, se realizan los asientos de regularización y el asiento de cierre contable, que salda todas las cuentas patrimoniales para iniciar el nuevo ejercicio con saldos cero en las cuentas de ingresos y gastos, y saldos iniciales en las de balance.

La Digitalización Financiera como Aliada en los Ajustes y Cierres

La digitalización ha revolucionado la forma en que las empresas abordan los ajustes y el cierre contable, transformando procesos manuales y propensos a errores en operaciones eficientes y precisas. Las herramientas de gestión financiera modernas son ahora un pilar indispensable.

Automatización y Eficiencia

Los sistemas de software contable avanzados pueden automatizar la identificación de transacciones que requieren ajuste, calcular los montos y generar los asientos correspondientes. Esto reduce drásticamente el tiempo de gestión y el riesgo de errores humanos, liberando a los profesionales para tareas de mayor valor añadido.

Precisión y Reducción de Errores

Al programar los sistemas para seguir estrictamente las normas contables, la digitalización asegura que los ajustes se realicen con la máxima precisión. La minimización de la entrada manual de datos reduce errores de transcripción y omisión, mejorando la fiabilidad de los registros.

Acceso a Datos en Tiempo Real

Las plataformas digitales ofrecen una visión en tiempo real de la situación financiera de la empresa. Esta capacidad de monitoreo continuo permite identificar rápidamente las necesidades de ajuste, asegurando que los estados financieros estén siempre actualizados y reflejen la realidad económica al instante.

Cumplimiento Normativo Facilitado

Con las regulaciones contables y fiscales en constante cambio, los sistemas digitales pueden actualizarse automáticamente para reflejar las últimas normativas. Esto simplifica el cumplimiento, reduce el riesgo de incumplimientos y facilita la generación de informes y documentación para auditorías.

Análisis y Reportes Mejorados

Más allá de la mera ejecución, la digitalización potencia la capacidad de análisis. Las herramientas avanzadas permiten a las empresas evaluar el impacto de los ajustes, identificar tendencias y generar informes detallados que son clave para una toma de decisiones estratégica y basada en datos.

Integración con Otras Soluciones

La capacidad de integrar el software contable con otras soluciones empresariales (ERP, CRM, etc.) crea un ecosistema de información unificado. Esta integración holística proporciona una visión completa de las operaciones, facilitando una gestión financiera más cohesionada y estratégica.

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia entre un ajuste y una corrección de error?

Un ajuste contable se realiza para aplicar el principio de devengo, reconociendo ingresos y gastos en el período correcto, aunque no haya habido movimiento de efectivo. Una corrección de error, por otro lado, se hace para subsanar un registro contable que fue incorrecto desde el principio (por omisión, duplicación o clasificación errónea).

¿Por qué es tan importante el principio de devengo en los ajustes contables?

El principio de devengo asegura que los estados financieros reflejen el rendimiento económico real de una empresa durante un período, independientemente de cuándo se cobre o pague el efectivo. Los ajustes contables son la herramienta para aplicar este principio, garantizando que los ingresos se reconozcan cuando se ganan y los gastos cuando se incurren.

¿Pueden los ajustes contables cambiar el resultado de una empresa?

Sí, los ajustes contables pueden y a menudo cambian el resultado de una empresa. Al reconocer ingresos y gastos que no habían sido registrados previamente o al reasignar su valor a otros períodos, los ajustes pueden aumentar o disminuir la utilidad neta, y afectar el valor de los activos y pasivos en el balance general.

¿Es obligatorio realizar ajustes contables?

Sí, la realización de ajustes contables es obligatoria para cualquier empresa que prepare sus estados financieros bajo el principio de devengo, que es el estándar en la mayoría de las jurisdicciones. Son fundamentales para cumplir con las normativas contables y fiscales, y para presentar una imagen fiel de la situación financiera.

¿Qué sucede si no se realizan los ajustes contables a tiempo?

No realizar los ajustes contables a tiempo o de forma correcta puede llevar a estados financieros inexactos, lo que a su vez puede resultar en decisiones empresariales erróneas, incumplimiento de normativas fiscales y contables, y posibles sanciones o multas. Además, la falta de precisión puede dañar la credibilidad de la empresa ante inversores, acreedores y otras partes interesadas.

Conclusión

Los ajustes contables y el cierre de ejercicio no son meros trámites burocráticos, sino procesos vitales que cimentan la fiabilidad y transparencia de la información financiera de cualquier empresa. Desde el reconocimiento oportuno de ingresos y gastos hasta la correcta valoración de activos y pasivos, cada ajuste contribuye a dibujar una imagen precisa de la salud económica. El cierre contable, por su parte, es el punto final que consolida los resultados y prepara el terreno para un nuevo ciclo de crecimiento. En la era actual, la digitalización se erige como el aliado indispensable, transformando estas tareas complejas en procesos automatizados y eficientes. Al dominar estos pilares de la contabilidad, las empresas no solo cumplen con sus obligaciones, sino que obtienen la claridad y la visión estratégica necesarias para navegar con éxito en el competitivo mundo de los negocios y asegurar un futuro próspero.

Si quieres conocer otros artículos parecidos a Ajustes Contables y Cierre: La Clave de tu Empresa puedes visitar la categoría Cálculos.