04/04/2023

En el vasto universo de las finanzas y la contabilidad, existen pilares fundamentales que sustentan toda la estructura económica de una empresa o incluso de las finanzas personales. Uno de estos pilares, quizás el más importante, es la ecuación contable. Esta simple pero poderosa fórmula es la base sobre la que se construye el sistema de contabilidad por partida doble, una innovación que revolucionó el comercio y la gestión financiera hace siglos. Comprenderla no es solo una necesidad para contadores, sino una herramienta esencial para cualquier persona que desee tener una visión clara de la situación económica de una entidad.

A lo largo de este artículo, desglosaremos la ecuación contable en sus componentes esenciales: el activo, el pasivo y el patrimonio. Exploraremos qué representa cada uno, cómo se interrelacionan y por qué su equilibrio es crucial para la estabilidad financiera. Desde sus orígenes históricos hasta su aplicación práctica en el mundo moderno, te guiaremos a través de los conceptos clave, ejemplos concretos y estrategias para optimizar la salud financiera.

- ¿Qué es la Ecuación Contable Fundamental?

- Componentes Clave: Activos, Pasivos y Patrimonio Neto

- La Importancia del Patrimonio Neto

- Cómo Calcular el Patrimonio Neto: Un Ejercicio Práctico

- Estrategias para Fortalecer el Patrimonio Neto

- ¿Qué Implica un Patrimonio Neto Negativo?

- El Estado de Cambios en el Patrimonio Neto (ECPN)

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué es la Ecuación Contable Fundamental?

La ecuación contable, también conocida como ecuación de balance o ecuación contable fundamental, es el principio básico que rige la contabilidad de cualquier entidad. Establece una relación intrínseca entre los bienes y derechos que posee una entidad (Activos), las deudas y obligaciones (Pasivos), y la inversión de sus propietarios o el capital (Patrimonio). Su formulación más reconocida, bajo los principios de contabilidad generalmente aceptados, es:

Activo - Pasivo = Patrimonio

Esta fórmula también puede expresarse de forma equivalente y quizás más intuitiva como:

Activo = Pasivo + Patrimonio

Esta segunda expresión subraya que el total de los recursos económicos de una empresa (Activos) debe ser financiado, ya sea por deudas con terceros (Pasivos) o por la inversión de los propietarios y las ganancias retenidas (Patrimonio). Este equilibrio es la esencia del sistema de partida doble, donde cada transacción afecta al menos dos cuentas, manteniendo siempre la igualdad de la ecuación.

Históricamente, el reconocimiento de este método de contabilidad se atribuye a Luca Pacioli, un fraile franciscano y matemático italiano. En su obra de 1494, Summa de arithmetica, geometria, proportioni et proportionalita, Pacioli publicó una descripción detallada del método de contaduría que los mercaderes venecianos ya utilizaban, sentando las bases de la contabilidad moderna tal como la conocemos.

Cuando el valor del Pasivo supera al Activo, lo que resulta en un valor negativo del Patrimonio, se dice que la entidad está en una situación de quiebra técnica desde un punto de vista contable. Esta es una señal crítica de inestabilidad financiera.

Componentes Clave: Activos, Pasivos y Patrimonio Neto

Para comprender a fondo la ecuación contable, es fundamental desglosar y entender cada uno de sus componentes:

Los Activos: Los Recursos de la Empresa

Los activos representan todos los bienes y derechos que posee una entidad, de los cuales se espera que generen beneficios económicos futuros. Son los recursos controlados por la empresa como resultado de eventos pasados. Los activos pueden clasificarse de diversas maneras, pero una distinción común es entre activos tangibles e intangibles:

- Activos Tangibles: Son aquellos que tienen una forma física y se pueden tocar. Incluyen:

- Efectivo y equivalentes de efectivo: Dinero en caja y en bancos.

- Cuentas por cobrar: Dinero que los clientes deben a la empresa por bienes o servicios vendidos a crédito.

- Inventarios: Productos listos para la venta, materias primas o productos en proceso.

- Propiedades, planta y equipo (PPE): Terrenos, edificios, maquinaria, vehículos y mobiliario.

- Inversiones financieras: Acciones, bonos u otros instrumentos financieros que la empresa posee.

- Activos Intangibles: Carecen de sustancia física pero tienen valor económico. Incluyen:

- Marcas registradas: Nombres, logotipos y símbolos distintivos.

- Patentes: Derechos exclusivos sobre invenciones.

- Derechos de autor: Derechos sobre obras literarias, artísticas o científicas.

- Fondo de comercio (Goodwill): El valor de la reputación de la empresa, su base de clientes y otras ventajas no identificables individualmente.

- Software: Licencias y programas informáticos.

Los Pasivos: Las Obligaciones de la Empresa

Los pasivos son las obligaciones y deudas que la organización mantiene con terceros. Representan lo que la empresa debe y que tendrá que pagar en el futuro, ya sea en efectivo, bienes o servicios. Los pasivos pueden clasificarse según su plazo de vencimiento:

- Pasivos Corrientes (a corto plazo): Obligaciones que deben ser pagadas en un período inferior a un año. Incluyen:

- Cuentas por pagar a proveedores: Dinero que la empresa debe por bienes o servicios recibidos.

- Préstamos bancarios a corto plazo: Deudas con bancos con vencimiento en menos de un año.

- Impuestos por pagar: Obligaciones fiscales pendientes.

- Salarios y beneficios por pagar: Montos adeudados a los empleados.

- Pasivos No Corrientes (a largo plazo): Obligaciones que vencen en un período superior a un año. Incluyen:

- Préstamos bancarios a largo plazo: Hipotecas y otros financiamientos a largo plazo.

- Bonos por pagar: Deudas emitidas en forma de bonos a inversionistas.

- Arrendamientos financieros: Obligaciones derivadas de contratos de arrendamiento a largo plazo.

El Patrimonio Neto: El Valor Residual de los Propietarios

El Patrimonio Neto, también conocido como capital contable o fondos propios, es la parte residual de los activos de una entidad, una vez deducidos todos sus pasivos. En otras palabras, es lo que quedaría para los propietarios si la empresa vendiera todos sus activos y pagara todas sus deudas. Simboliza la inversión de los propietarios en la empresa y las ganancias retenidas a lo largo del tiempo. Es un indicador crucial de la salud financiera y la capacidad de la empresa para resistir shocks económicos.

Los componentes principales del patrimonio neto suelen ser:

- Capital Social: Aportaciones iniciales de los propietarios o accionistas.

- Reservas: Parte de las ganancias de la empresa que no se distribuyen como dividendos y se retienen para futuros proyectos o contingencias.

- Resultados Acumulados: Ganancias o pérdidas de ejercicios anteriores que no se han distribuido.

- Resultado del Ejercicio: La ganancia o pérdida neta del período contable actual.

La Importancia del Patrimonio Neto

El patrimonio neto no es solo un número en el balance; es un indicador vital de la solidez financiera de una empresa. Proporciona información valiosa a diversos grupos de interés:

- Para Inversores: Un patrimonio neto sólido sugiere que la empresa tiene una base financiera estable y es capaz de generar valor para sus accionistas. Les indica la capacidad de la empresa para sobreponerse a crisis económicas y financiar su crecimiento.

- Para Acreedores: Un patrimonio neto positivo y robusto es una señal de menor riesgo, lo que facilita el acceso a financiación y préstamos en condiciones más favorables.

- Para la Gestión Interna: Permite evaluar la capacidad de la empresa para asumir riesgos, financiar nuevos proyectos y tomar decisiones estratégicas sobre la estructura de capital. La relación entre el patrimonio neto y el nivel de endeudamiento (apalancamiento) es clave para determinar esta capacidad.

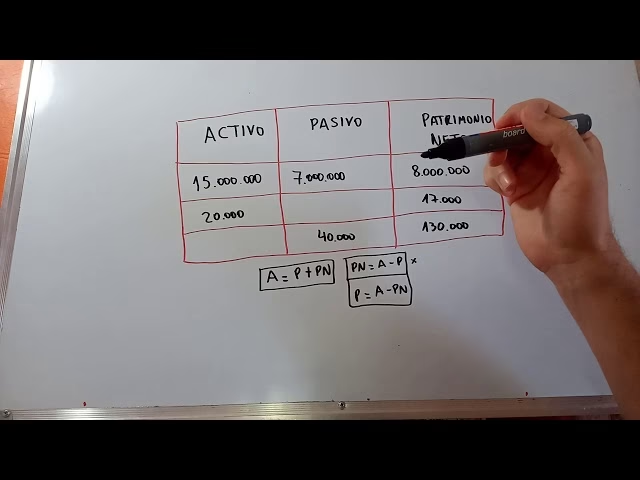

Cómo Calcular el Patrimonio Neto: Un Ejercicio Práctico

El cálculo del patrimonio neto es sencillo una vez que se tienen los valores de los activos y los pasivos totales. La fórmula básica es:

Patrimonio Neto = Activos Totales - Pasivos Totales

Veamos un ejemplo hipotético para ilustrar el cálculo:

Ejemplo de Cálculo del Patrimonio Neto

Imaginemos una empresa con los siguientes datos:

- Activos Totales: 750.000 €

- Propiedades: 300.000 €

- Inventarios: 150.000 €

- Efectivo y Bancos: 200.000 €

- Cuentas por Cobrar: 100.000 €

- Pasivos Totales: 350.000 €

- Préstamos Bancarios: 200.000 €

- Cuentas por Pagar a Proveedores: 100.000 €

- Impuestos por Pagar: 50.000 €

Aplicando la fórmula:

Patrimonio Neto = Activos Totales - Pasivos Totales

Patrimonio Neto = 750.000 € - 350.000 €

Patrimonio Neto = 400.000 €

En este caso, la empresa tiene un patrimonio neto de 400.000 €, lo que indica una posición financiera saludable.

Ejemplos de Activos y Pasivos Comunes

| Activos | Pasivos |

|---|---|

| Efectivo y equivalentes de efectivo | Préstamos bancarios a corto plazo |

| Cuentas por cobrar a clientes | Cuentas por pagar a proveedores |

| Inventario de productos | Impuestos por pagar |

| Propiedades y bienes raíces | Deudas con acreedores |

| Maquinaria y equipo | Obligaciones laborales (salarios, beneficios) |

| Marcas registradas y patentes | Alquileres por pagar |

| Inversiones financieras a largo plazo | Préstamos hipotecarios |

Estrategias para Fortalecer el Patrimonio Neto

Las empresas con un patrimonio neto robusto gozan de mayor estabilidad y tienen mejor acceso a financiación. Incrementar el patrimonio neto implica implementar estrategias financieras y operativas. Algunas de las más efectivas incluyen:

- Generar Utilidades Sostenibles: La forma más orgánica de aumentar el patrimonio neto es a través de la rentabilidad. Un aumento constante de las ganancias, logrado mediante el incremento de ingresos y la optimización de la eficiencia operativa, contribuye directamente a las ganancias retenidas, que son parte del patrimonio neto.

- Optimizar la Gestión Patrimonial: Una gestión eficiente de los activos (maximizar su rendimiento) y de los pasivos (reducir el costo de la deuda) puede mejorar significativamente la salud financiera. Esto incluye una buena gestión de inventarios, una cobranza efectiva de las cuentas por cobrar y una renegociación de deudas.

- Aumento de Capital: Considerar la emisión de nuevas acciones o la realización de aumentos de capital por parte de los propietarios o inversores. Esta inyección directa de fondos fortalece el patrimonio neto sin incurrir en deuda adicional.

- Control de Gastos y Optimización Operativa: Reducir los costos innecesarios y mejorar la eficiencia en todos los procesos operativos aumenta el margen de beneficio, lo que se traduce en mayores utilidades y, por ende, en un crecimiento del patrimonio neto.

- Reinversión de Utilidades: En lugar de distribuir todas las ganancias como dividendos, una estrategia clave es reinvertir una parte significativa de ellas en la propia empresa. Esta reinversión puede destinarse a expansión, investigación y desarrollo, o mejora de infraestructura, impulsando el crecimiento a largo plazo y fortaleciendo la base de capital.

¿Qué Implica un Patrimonio Neto Negativo?

Un patrimonio neto negativo se produce cuando las pérdidas acumuladas de una empresa superan el valor de sus activos y su capital aportado. Esto significa que la empresa tiene más deudas y obligaciones que activos y recursos propios. Es una señal de alarma crítica que indica una situación de insolvencia o quiebra técnica.

Las consecuencias de tener un patrimonio neto negativo pueden ser severas y de gran alcance:

- Riesgo Financiero Elevado: La empresa enfrenta un alto riesgo de insolvencia, lo que puede llevar a la incapacidad de cumplir con sus obligaciones a corto y largo plazo.

- Dificultades para Obtener Financiamiento: Los bancos e inversores son reacios a prestar o invertir en empresas con patrimonio neto negativo, ya que perciben un riesgo extremadamente alto de no recuperar su inversión.

- Problemas Legales y Regulatorios: Dependiendo de la jurisdicción, un patrimonio neto negativo puede activar cláusulas en contratos de préstamo o incluso violar normativas comerciales, llevando a acciones legales o la obligación de disolver la empresa.

- Impacto en la Reputación Corporativa: La imagen de la empresa se ve gravemente afectada. Los clientes, proveedores y empleados pueden perder la confianza, lo que dificulta las operaciones diarias y la retención de talento.

- Necesidad de Reestructuración: A menudo, un patrimonio neto negativo exige una reestructuración financiera profunda, que puede incluir la renegociación de deudas, la venta de activos o la búsqueda de una inyección de capital de emergencia.

El Estado de Cambios en el Patrimonio Neto (ECPN)

Más allá del balance general que muestra el patrimonio neto en un momento específico, existe un informe financiero crucial llamado Estado de Cambios en el Patrimonio Neto (ECPN). Este documento detalla todas las variaciones que ha experimentado el patrimonio neto de una empresa durante un período contable determinado (por ejemplo, un año).

El ECPN proporciona una visión dinámica de cómo los ingresos, gastos, operaciones con socios y propietarios han afectado los fondos propios de la entidad. Incluye información sobre:

- El saldo inicial del patrimonio neto.

- Las ganancias o pérdidas netas del período.

- La emisión de nuevas acciones o aportaciones de capital.

- La distribución de dividendos a los accionistas.

- Otros ajustes y reclasificaciones que impactan el patrimonio.

Este estado es fundamental para los analistas e inversores, ya que les permite comprender la evolución del capital de la empresa, las políticas de dividendos, y cómo las decisiones financieras y operativas han influido en su estructura de capital. En muchos países, el ECPN es un documento financiero de obligada presentación para las compañías.

Preguntas Frecuentes (FAQ)

¿Es lo mismo capital que patrimonio?

Si bien a menudo se usan indistintamente en el lenguaje coloquial, en contabilidad tienen matices. El capital social es una parte del patrimonio neto y se refiere específicamente a las aportaciones realizadas por los propietarios o accionistas. El Patrimonio Neto es un concepto más amplio que incluye el capital social, pero también las reservas, las ganancias retenidas y los resultados del ejercicio, representando el valor total residual de la empresa para sus dueños.

¿Por qué es importante la ecuación contable para las finanzas personales?

Aunque se asocia más con empresas, la ecuación contable es igualmente relevante para las finanzas personales. Entender tus activos (casa, coche, inversiones, ahorros) y tus pasivos (hipoteca, préstamos de coche, tarjetas de crédito) te permite calcular tu patrimonio neto personal. Un patrimonio neto personal creciente indica una mejora en tu salud financiera y te ayuda a tomar decisiones sobre ahorro, inversión y reducción de deudas.

¿Qué indica un patrimonio neto alto o bajo?

Un patrimonio neto alto generalmente indica una sólida posición financiera, baja dependencia de la deuda externa y una mayor capacidad para resistir crisis o financiar expansiones. Por otro lado, un patrimonio neto bajo, o incluso negativo, sugiere una alta dependencia de la deuda, mayor riesgo de insolvencia y dificultades para acceder a financiación, lo que podría indicar problemas financieros significativos.

¿Cómo puedo aplicar la ecuación contable en mi día a día?

Puedes aplicar la ecuación contable creando un balance personal. Lista todos tus activos (valor de tu casa, coche, ahorros, inversiones) y todos tus pasivos (hipoteca, préstamos, deudas de tarjetas). Resta tus pasivos de tus activos para obtener tu patrimonio neto personal. Monitorear este número regularmente te ayudará a evaluar tu progreso financiero, establecer metas (como reducir deudas o aumentar ahorros) y tomar decisiones informadas sobre tus finanzas.

Conclusión

La ecuación contable, Activo = Pasivo + Patrimonio, no es solo una fórmula; es el corazón de la contabilidad y un reflejo fiel de la salud financiera de cualquier entidad. Comprender sus componentes y su interrelación es esencial para empresarios, inversores y cualquier individuo que aspire a una gestión financiera efectiva.

El Patrimonio Neto emerge como el indicador clave, revelando la inversión de los propietarios y la capacidad de la empresa para generar valor y resistir desafíos. Un patrimonio neto sólido abre puertas a nuevas oportunidades y fortalece la posición de la empresa en el mercado, mientras que uno negativo es una clara señal de alarma que exige acción inmediata.

En un entorno económico en constante cambio, la capacidad de monitorear, analizar y gestionar estos conceptos fundamentales es indispensable. Al dominar la ecuación contable y sus implicaciones, tanto empresas como particulares pueden tomar decisiones más informadas, construir una base financiera robusta y asegurar un crecimiento sostenible a largo plazo. Es la brújula que guía hacia la estabilidad y el éxito financiero.

Si quieres conocer otros artículos parecidos a La Ecuación Contable: Activo, Pasivo y Patrimonio puedes visitar la categoría Cálculos.