11/06/2025

Solicitar un préstamo personal puede ser una solución excelente para afrontar gastos inesperados, consolidar deudas o financiar un proyecto importante. Sin embargo, uno de los aspectos más críticos y a menudo menos comprendidos es el cálculo del interés. Entender cómo funciona el interés y cómo se calcula tu cuota mensual no solo te ayudará a tomar decisiones financieras más inteligentes, sino que también te permitirá negociar en una posición de conocimiento y evitar sorpresas desagradables.

Este artículo tiene como objetivo desglosar el complejo mundo del interés de los préstamos personales, explicándote los conceptos clave, mostrándote cómo realizar los cálculos y ofreciéndote ejemplos prácticos. Prepárate para desmitificar las cifras y convertirte en un experto en la gestión de tus préstamos.

- ¿Qué es el Interés de un Préstamo Personal?

- ¿Cómo se Calcula la Tasa de Interés Periódica?

- Factores que Influyen en la Cuota Mensual de un Préstamo

- Ejemplos Prácticos de Cálculo de Cuotas

- Tablas Comparativas: Cuotas según Plazo y TAE para un Préstamo de ,000

- Consejos para Obtener Mejores Tasas de Interés en tu Préstamo Personal

- Preguntas Frecuentes sobre el Interés y Préstamos Personales

- Conclusión

¿Qué es el Interés de un Préstamo Personal?

En términos sencillos, el interés es el costo que pagas por tomar dinero prestado. Es la compensación que recibe el prestamista por cederte un capital durante un periodo determinado. Cuando solicitas un préstamo personal, el interés se añade al capital principal que te prestan, y el total se amortiza a lo largo del tiempo mediante pagos periódicos (generalmente mensuales).

Existen dos conceptos fundamentales que debes conocer al hablar de interés en préstamos: la Tasa de Interés Nominal (TIN) y la Tasa Anual Equivalente (TAE).

- Tasa de Interés Nominal (TIN): Es el porcentaje fijo que el banco aplica sobre el capital prestado. Representa el precio ‘puro’ del dinero que te prestan, sin incluir otros gastos. Si un préstamo tiene un TIN del 5%, significa que el 5% del capital es lo que se cobra por el uso del dinero.

- Tasa Anual Equivalente (TAE): Esta es, sin duda, la cifra más importante a la que debes prestar atención. La TAE es un indicador que refleja el costo total de un préstamo, incluyendo no solo el TIN, sino también comisiones (de apertura, estudio, etc.), gastos de gestión y otros costes asociados. Se expresa como un porcentaje anual y es una herramienta fundamental para comparar diferentes ofertas de préstamos, ya que homogeniza todos los gastos en una única tasa. Una TAE del 10% significa que, al final del año, el costo real del préstamo, considerando todos los factores, equivale a ese porcentaje del capital inicial.

Es vital comprender que la TAE siempre será igual o superior a la TIN, ya que engloba todos los costos adicionales. Siempre que compares préstamos, asegúrate de hacerlo utilizando la TAE para tener una imagen real del costo.

¿Cómo se Calcula la Tasa de Interés Periódica?

La información que recibes de los prestamistas suele expresarse en términos anuales (TAE o TIN anual). Sin embargo, tus pagos son generalmente mensuales, trimestrales o semestrales. Para poder calcular la cuota de tu préstamo, necesitas conocer la tasa de interés periódica, es decir, la tasa de interés que se aplica en cada periodo de pago.

Para calcular la tasa de interés periódica, se utiliza la TAE o la TIN anual, dependiendo de si quieres un cálculo más exacto que incluya todos los gastos (TAE) o solo el costo del dinero (TIN). La fórmula básica es la siguiente:

Tasa de Interés Periódica = (1 + TAE Anual)^(1/Número de Periodos al Año) - 1

O, si te refieres solo a la TIN para un cálculo más simplificado de la porción de interés del capital:

Tasa de Interés Periódica = TIN Anual / Número de Periodos al Año

Por ejemplo, si tienes una TAE del 12% anual y tus pagos son mensuales, el número de periodos en un año es 12. Usando la fórmula con la TAE:

- TAE Anual = 0.12 (12%)

- Número de Periodos al Año = 12

- Tasa de Interés Periódica = (1 + 0.12)^(1/12) - 1 ≈ 0.009488 ≈ 0.9488%

Si usáramos la TIN directamente (aunque menos preciso para el costo total):

- TIN Anual = 0.12 (12%)

- Número de Periodos al Año = 12

- Tasa de Interés Periódica = 0.12 / 12 = 0.01 = 1%

Como puedes ver, hay una ligera diferencia. Para cálculos de cuotas mensuales que reflejen el costo real, la fórmula que parte de la TAE es la más adecuada, ya que la TAE ya considera la capitalización de intereses y otros gastos.

Factores que Influyen en la Cuota Mensual de un Préstamo

La cuota mensual de un préstamo no solo depende de la tasa de interés. Varios factores interactúan para determinar cuánto pagarás cada mes:

- Monto del Préstamo: Cuanto mayor sea el capital que solicitas, mayor será la cuota mensual, asumiendo una tasa y plazo constantes.

- Tasa de Interés (TAE): Una TAE más alta se traduce directamente en una cuota mensual más elevada y un costo total del préstamo superior. Por eso, buscar la TAE más baja posible es fundamental.

- Plazo del Préstamo: Este es uno de los factores más influyentes. Un plazo más largo significa que el capital y los intereses se distribuyen en más pagos, lo que resulta en cuotas mensuales más bajas. Sin embargo, un plazo más largo también implica que pagarás más intereses en total a lo largo de la vida del préstamo. Por el contrario, un plazo más corto implica cuotas mensuales más altas, pero un costo total de intereses menor.

- Comisiones y Gastos: Las comisiones de apertura, estudio, amortización parcial o total, y otros gastos adicionales, aunque ya incluidos en la TAE, afectan el monto inicial que se te presta o se suman al costo total, lo que indirectamente influye en la cuota si se capitalizan.

- Perfil Crediticio del Solicitante: Tu historial crediticio es crucial. Un buen historial (pagos a tiempo, bajo nivel de endeudamiento) te posiciona como un prestatario de bajo riesgo, lo que te permite acceder a tasas de interés más bajas. Un historial negativo puede resultar en tasas más altas o incluso en la denegación del préstamo.

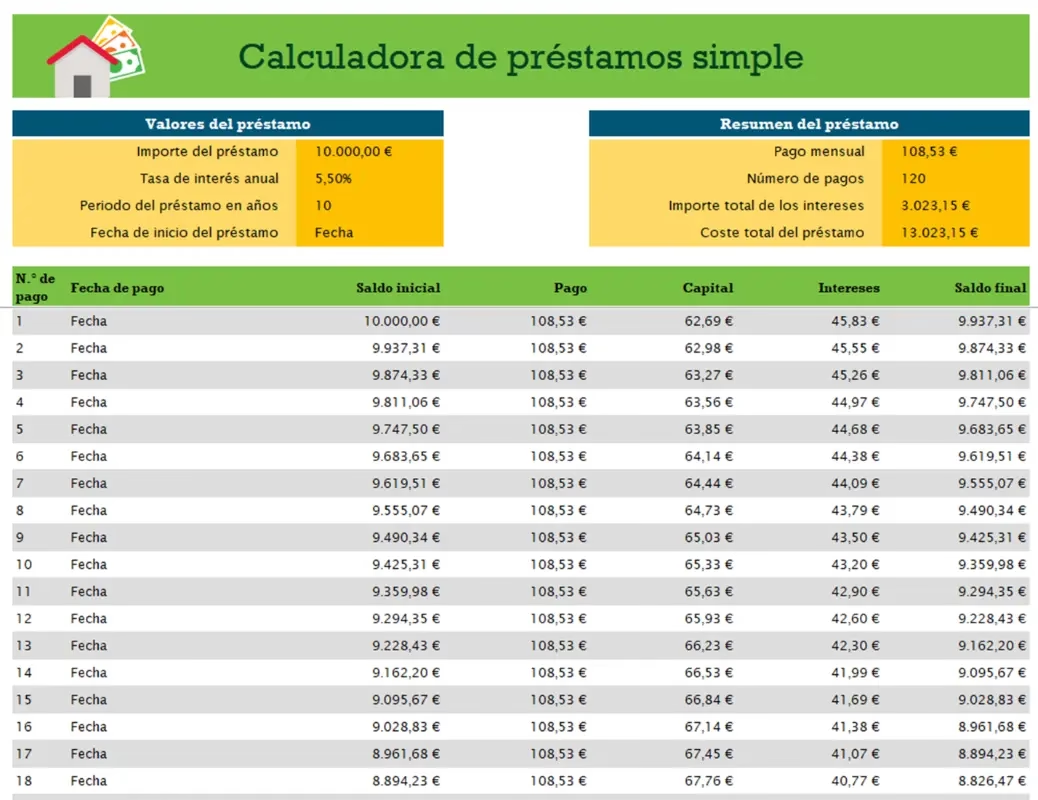

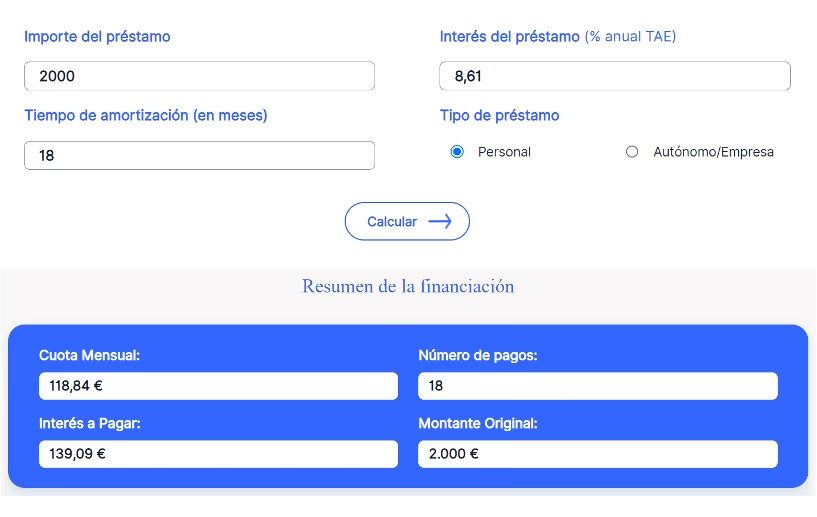

Ejemplos Prácticos de Cálculo de Cuotas

Para ilustrar cómo estos factores se combinan, veamos el ejemplo de un préstamo de $35,000, considerando diferentes escenarios de TAE y duración.

La fórmula general para calcular la cuota mensual de un préstamo (sistema de amortización francés, el más común) es:

Cuota Mensual = [Capital x (Tasa Periódica x (1 + Tasa Periódica)^N)] / [((1 + Tasa Periódica)^N) - 1]

- Capital: Monto del préstamo ($35,000)

- Tasa Periódica: Tasa de interés mensual (TAE Anual dividida entre 12 o calculada como (1 + TAE)^(1/12) - 1)

- N: Número total de pagos (Plazo en años x 12)

Ejemplo 1: Préstamo de $35,000 a 1 año con TAE del 36%

- Capital = $35,000

- TAE Anual = 36% (0.36)

- Plazo = 1 año (12 meses)

- Tasa Periódica (mensual) = (1 + 0.36)^(1/12) - 1 ≈ 0.026434 (2.6434%)

- N = 12

Aplicando la fórmula, la cuota mensual sería aproximadamente $3,516.

Ejemplo 2: Préstamo de $35,000 a 3 años con TAE del 15%

- Capital = $35,000

- TAE Anual = 15% (0.15)

- Plazo = 3 años (36 meses)

- Tasa Periódica (mensual) = (1 + 0.15)^(1/12) - 1 ≈ 0.011714 (1.1714%)

- N = 36

Aplicando la fórmula, la cuota mensual sería aproximadamente $1,208.

Ejemplo 3: Préstamo de $35,000 a 5 años con TAE del 10%

- Capital = $35,000

- TAE Anual = 10% (0.10)

- Plazo = 5 años (60 meses)

- Tasa Periódica (mensual) = (1 + 0.10)^(1/12) - 1 ≈ 0.007974 (0.7974%)

- N = 60

Aplicando la fórmula, la cuota mensual sería aproximadamente $743.

Estos ejemplos demuestran cómo la cuota mensual puede variar drásticamente no solo por la TAE, sino también por el plazo del préstamo.

Tablas Comparativas: Cuotas según Plazo y TAE para un Préstamo de $35,000

Para visualizar mejor el impacto del plazo y la tasa en la cuota mensual, presentamos la siguiente tabla comparativa para un préstamo de $35,000:

| Plazo (Años) | TAE 10% | TAE 15% | TAE 20% | TAE 30% | TAE 36% |

|---|---|---|---|---|---|

| 1 (12 meses) | $3,074 | $3,205 | $3,342 | $3,498 | $3,516 |

| 2 (24 meses) | $1,617 | $1,730 | $1,854 | $2,008 | $2,096 |

| 3 (36 meses) | $1,129 | $1,208 | $1,304 | $1,452 | $1,540 |

| 4 (48 meses) | $890 | $962 | $1,051 | $1,194 | $1,288 |

| 5 (60 meses) | $743 | $811 | $896 | $1,036 | $1,135 |

Nota: Los valores son aproximados y pueden variar ligeramente debido al redondeo o a la metodología exacta de cálculo de cada entidad financiera.

Como se observa, un préstamo de $35,000 puede tener una cuota mensual que va desde los $743 (5 años, 10% TAE) hasta los $3,516 (1 año, 36% TAE), lo que refuerza la idea de que la variación es significativa y depende enteramente de la tasa y el plazo.

Consejos para Obtener Mejores Tasas de Interés en tu Préstamo Personal

Conocer cómo se calcula el interés es el primer paso. El siguiente es actuar para conseguir las mejores condiciones posibles:

- Mejora tu Historial Crediticio: Paga tus deudas a tiempo, reduce tu nivel de endeudamiento y revisa tu informe de crédito para corregir errores. Un buen historial te abrirá las puertas a tasas más bajas.

- Compara Ofertas: No te quedes con la primera oferta. Solicita cotizaciones de diferentes bancos y entidades financieras. Utiliza la TAE para comparar el costo total real.

- Considera un Plazo Más Corto: Si tu presupuesto lo permite, opta por un plazo de amortización más corto. Aunque las cuotas mensuales serán más altas, el interés total que pagarás será significativamente menor.

- Negocia: Si tienes una buena relación con tu banco o un excelente perfil crediticio, no dudes en intentar negociar la tasa de interés o las comisiones.

- Analiza tu Capacidad de Pago: Antes de comprometerte, calcula cuánto puedes pagar cómodamente cada mes sin comprometer tus otras obligaciones financieras. Un error común es subestimar la capacidad de pago real.

- Evita Solicitar Demasiado: Pide solo el dinero que realmente necesitas. Cuanto menor sea el capital, menor será el interés total a pagar.

Preguntas Frecuentes sobre el Interés y Préstamos Personales

¿Cómo calcular el interés de un préstamo personal?

Para calcular el interés de un préstamo personal de forma periódica (por ejemplo, mensual), se debe dividir la Tasa Anual Equivalente (TAE) entre el número de periodos en un año, o usar la fórmula de la TAE para obtener la tasa efectiva periódica: (1 + TAE Anual)^(1/Número de Periodos) - 1. Una vez tienes la tasa periódica, puedes usarla en la fórmula de amortización para calcular la cuota mensual, que incluye tanto capital como intereses.

¿Cuánto costaría un préstamo de $35,000 por mes?

La cuota mensual de un préstamo de $35,000 puede variar significativamente, oscilando entre aproximadamente $478 y $3,516 o más, dependiendo de la Tasa Anual Equivalente (TAE) y la duración (plazo) del préstamo. Por ejemplo, un préstamo de $35,000 a un año con una TAE del 36% resultaría en una cuota mensual de aproximadamente $3,516. Sin embargo, un préstamo con una TAE del 10% a cinco años podría tener una cuota de $743.

¿Qué es mejor, una TIN baja o una TAE baja?

Siempre es mejor una TAE baja. Aunque la TIN es la tasa de interés pura, la TAE incluye todos los costos asociados al préstamo (comisiones, gastos, etc.), ofreciéndote el costo real y total del financiamiento. Es el indicador más fiable para comparar diferentes ofertas de préstamos.

¿El interés de un préstamo es fijo o variable?

Los préstamos personales suelen tener una tasa de interés fija, lo que significa que la cuota mensual permanece constante durante toda la vida del préstamo. Esto proporciona estabilidad y previsibilidad en tus pagos. Sin embargo, existen productos financieros con tasas variables, aunque son menos comunes en préstamos personales tradicionales y más frecuentes en hipotecas.

¿Qué sucede si no puedo pagar una cuota?

No pagar una cuota tiene consecuencias graves. Se generarán intereses de demora, comisiones por impago y tu historial crediticio se verá afectado negativamente. Esto dificultará la obtención de futuros créditos. Si prevés dificultades, contacta a tu prestamista lo antes posible para explorar opciones como una reestructuración del pago o un periodo de gracia.

¿Puedo amortizar mi préstamo anticipadamente?

Sí, la mayoría de los préstamos personales permiten la amortización anticipada (parcial o total). Esto te permite pagar el préstamo antes de lo previsto, reduciendo el monto total de intereses que pagarías. Sin embargo, algunas entidades pueden cobrar una comisión por amortización anticipada, por lo que es importante revisar las condiciones de tu contrato.

Conclusión

Entender cómo se calcula el interés de un préstamo personal y los factores que influyen en tu cuota mensual es una habilidad financiera invaluable. No se trata solo de conocer las fórmulas, sino de aplicar ese conocimiento para tomar decisiones informadas que beneficien tu economía. Al comprender la diferencia entre la TIN y la TAE, al analizar el impacto del plazo y al mejorar tu perfil crediticio, te empoderas para conseguir las mejores condiciones posibles y gestionar tus deudas de manera eficiente. Recuerda, un préstamo bien comprendido es un préstamo bien gestionado.

Si quieres conocer otros artículos parecidos a Calculando el Interés de tu Préstamo Personal puedes visitar la categoría Cálculos.