26/07/2025

Adquirir una vivienda es, para muchos, el sueño más grande y la inversión más significativa de sus vidas. En este camino, la elección de la entidad financiera y las condiciones del préstamo hipotecario son cruciales. Las tasas de interés, el plazo de amortización y los requisitos de enganche pueden marcar una diferencia sustancial en la viabilidad y el costo total de tu hogar. Este artículo profundiza en las opciones más competitivas del mercado, ofreciendo una visión clara sobre dónde encontrar las tasas más bajas y cómo prepararse para el financiamiento hipotecario.

- El Liderazgo en Tasas Bajas: Fondo Nacional del Ahorro (FNA) en Colombia

- Desmitificando la Hipoteca de 35.000€

- ¿Es Asequible una Hipoteca de 35.000€?

- Cálculo de la Cuota Mensual y el Impacto del Plazo

- Opciones de Financiamiento en Guatemala: Enganche y Tasas

- Preguntas Frecuentes sobre Préstamos Hipotecarios

- Consideraciones Finales

El Liderazgo en Tasas Bajas: Fondo Nacional del Ahorro (FNA) en Colombia

En el panorama financiero colombiano, el Fondo Nacional del Ahorro (FNA) se ha consolidado como un actor clave en la financiación de vivienda, destacándose por ofrecer las tasas de interés más competitivas del mercado. Su compromiso con la accesibilidad a la vivienda digna se refleja en productos diseñados para diferentes segmentos de la población.

Actualmente, el FNA ostenta una tasa de 9,30 % efectivo anual para uno de sus productos estrella: Generación FNA. Esta iniciativa está específicamente diseñada para jóvenes entre 18 y 28 años, buscando impulsar su entrada al mercado inmobiliario con condiciones excepcionalmente favorables. Más allá de la atractiva tasa, los beneficiarios de Generación FNA pueden financiar hasta el 90 % del valor del inmueble, lo que reduce significativamente la barrera del enganche inicial. Un beneficio adicional que distingue a esta oferta es la exención de costos por estudio de títulos y avalúo, lo que representa un ahorro considerable en los gastos iniciales asociados a la compra de una propiedad.

Pero el compromiso del FNA no se detiene ahí. Para aquellos con ingresos más modestos, específicamente personas con ingresos de 0 a 2 salarios mínimos mensuales, la entidad ofrece una tasa de interés del 10 % en créditos en pesos. Esta es, según el FNA, la tasa más baja del mercado en esta categoría, diseñada para apoyar a los sectores de la población que más necesitan soluciones habitacionales accesibles y justas.

El FNA también mantiene su liderazgo en el segmento de vivienda de interés prioritario (VIP) y vivienda de interés social (VIS). Para viviendas VIP, la tasa es de UVR + 0 %, mientras que para VIS, la tasa es de UVR + 4 %. Estas opciones son altamente competitivas y buscan facilitar el acceso a viviendas de menor costo, asegurando que un mayor número de colombianos pueda alcanzar el sueño de la casa propia.

La presidenta del FNA, Laura Roa Zeidán, ha enfatizado que estas medidas, incluida la reducción de 70 puntos básicos en la cartelera de tasas, refuerzan el objetivo de la entidad de ser un motor para la financiación de vivienda en el país.

Desmitificando la Hipoteca de 35.000€

Mientras que el FNA lidera en Colombia, en otros mercados como el español, un monto de hipoteca de 35.000 € se presenta como una opción para situaciones específicas. Generalmente, las entidades bancarias no financian más del 80% del valor del bien hipotecado. Esto implica que, si buscas una hipoteca de 35.000 €, el valor total de la vivienda que pretendes adquirir rondaría los 43.750 €.

En el contexto español, donde el precio medio de la vivienda en febrero de 2023 se situaba en 1.960 € por metro cuadrado, una propiedad de 43.750 € podría corresponder, en promedio, a un piso de aproximadamente 22 metros cuadrados. Es importante señalar que esta superficie es inferior al mínimo habitual (alrededor de 30 metros cuadrados) que se suele encontrar en el mercado.

Sin embargo, el precio de la vivienda es altamente variable según la ubicación. Comunidades autónomas como Castilla-La Mancha (899 €/m2), Extremadura (958 €/m2), la Región de Murcia (1.176 €/m2), La Rioja (1.299 €/m2) o Galicia (1.362 €/m2) ofrecen precios por metro cuadrado significativamente inferiores a la media nacional. En estas regiones, una hipoteca de 35.000 € podría permitir la adquisición de una vivienda de mayor tamaño o en mejores condiciones.

También es posible que una hipoteca de este monto sea útil si ya cuentas con ahorros sustanciales, si has encontrado una oferta excepcional o si se trata de una situación particular que requiere una financiación complementaria para un inmueble en una buena ubicación con condiciones adecuadas.

¿Es Asequible una Hipoteca de 35.000€?

La pregunta fundamental al considerar cualquier préstamo hipotecario es si se puede asumir sin comprometer la estabilidad financiera personal. Los bancos suelen aplicar una regla general: las cargas financieras mensuales (incluida la cuota hipotecaria y otras deudas) no deben superar entre el 30% y el 40% de tus ingresos mensuales netos.

Para determinar si puedes permitirte una hipoteca de 35.000 €, debes evaluar tu salario, cualquier otra deuda existente (que reduce tu capacidad de endeudamiento), tu edad y tu estabilidad laboral. Estos factores son clave para la aprobación de un préstamo.

Además de la capacidad de pago mensual, es crucial tener en cuenta los ahorros necesarios para la operación. Necesitarás:

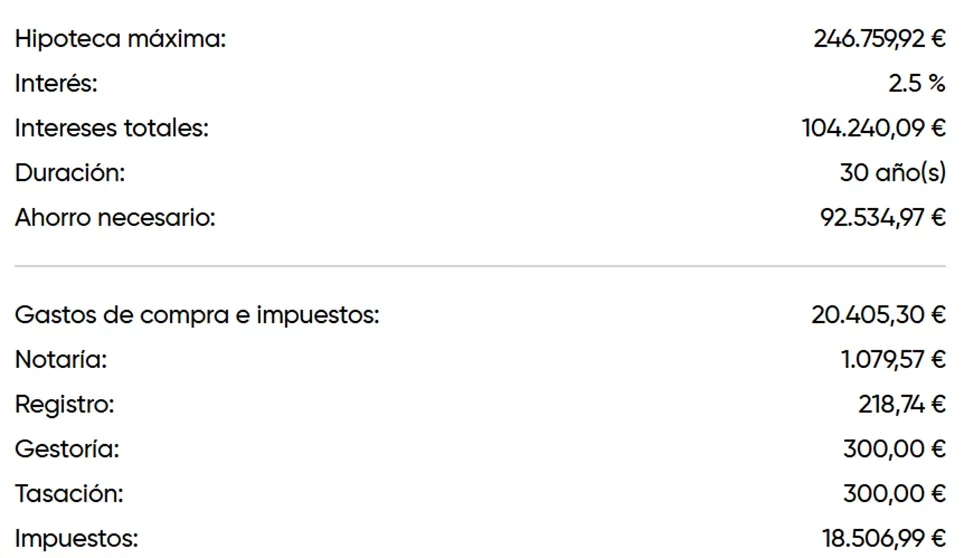

- El 20% del valor del inmueble que no cubre el préstamo hipotecario. Para una vivienda de 43.750 €, esto sería 8.750 €.

- Los gastos de formalización de la compraventa, que se estiman generalmente en un 10% sobre el precio de compra del inmueble. Para una vivienda de 43.750 €, esto sería aproximadamente 4.375 €.

En total, para acceder a una hipoteca de 35.000 €, necesitarías tener ahorrados alrededor de 13.125 € (8.750 € de enganche + 4.375 € de gastos). Este es un monto significativo que debe ser planificado con antelación.

Cálculo de la Cuota Mensual y el Impacto del Plazo

El importe de la cuota mensual de una hipoteca depende fundamentalmente de tres variables: el capital prestado (35.000 € en este caso), el tipo de interés aplicado y el plazo de amortización. Conseguir las mejores condiciones en estas variables es esencial para reducir el costo total del préstamo.

Consideremos algunos ejemplos para una hipoteca de 35.000 €:

Tabla Comparativa de Cuotas Mensuales

| Capital Prestado | Tipo de Interés | Plazo (Años) | Cuota Mensual Estimada | Intereses Totales Pagados | Importe Total Pagado |

|---|---|---|---|---|---|

| 35.000 € | 1% Fijo | 30 | 112,57 € | 5.525,20 € | 40.525,20 € |

| 35.000 € | 1% Fijo | 20 | 160,96 € | 3.630,40 € | 38.630,40 € |

| 35.000 € | 2,80% Fijo (bonificado) | 30 | 143,81 € | 16.772,70 € | 51.772,70 € |

Como se puede observar, el plazo de amortización tiene un impacto significativo en la cuota mensual y en el total de intereses pagados. Reducir el plazo de 30 a 20 años, incluso con el mismo tipo de interés, incrementa la cuota mensual pero disminuye sustancialmente los intereses totales, resultando en un menor importe total pagado al final del préstamo.

Es fundamental simular diferentes escenarios y comparar ofertas para encontrar la opción que mejor se adapte a tu capacidad de pago y objetivos financieros.

Opciones de Financiamiento en Guatemala: Enganche y Tasas

En Guatemala, el acceso a préstamos hipotecarios para la compra o remodelación de viviendas también presenta características y requisitos específicos. Entidades como Banco Promerica ofrecen diversas modalidades para facilitar la adquisición de un hogar.

Tabla Comparativa de Préstamos Hipotecarios en Guatemala

| Característica | Crédito Directo | F.H.A. (Instituto de Fomento de Hipotecas Aseguradas) |

|---|---|---|

| Moneda | Dólares y Quetzales | Quetzales |

| Tasa Anual | Desde Q. 8.50% y $.8% | 7.26% (6.0% banco + 1.26% FHA) |

| Monto Mínimo a Financiar | $50,000.00 | No especificado |

| Plazo Máximo | Hasta 25 años | Hasta 30 años |

| Porcentaje de Financiamiento (sobre avalúo) | 80% | Hasta 95% (Enganche desde 5%) |

| Nivel de Endeudamiento Permitido | No especificado | Hasta el 40% |

| Asesoría Personalizada | Sí, ejecutivo de cuenta | No especificado, pero incluye calificación FHA |

| Beneficiarios | No especificado | Personas individuales y núcleos familiares (ingresos por dependencia, servicios profesionales, negocio propio), extranjeros viviendo en Guatemala. |

| Edad Solicitantes | No especificado | 25 a 65 años |

| Estabilidad Laboral Mínima | No especificado | Un año |

| Inmuebles Aplicables | Dentro de Guatemala | Dentro de Guatemala |

| Forma de Pago | No especificado | Cuota nivelada |

| Seguros Requeridos | No especificado | Seguro contra daños a la vivienda (incluido en cuota), seguro de desgravamen. |

El programa F.H.A. (Instituto de Fomento de Hipotecas Aseguradas) destaca en Guatemala por ofrecer un enganche significativamente bajo, desde el 5% del valor de la vivienda. Esto facilita el acceso a la propiedad para muchas familias que de otra manera tendrían dificultades para reunir un enganche mayor. La tasa de interés F.H.A. incluye un componente bancario y un componente del seguro F.H.A., lo que resulta en una tasa combinada de 7.26%. Además, permite plazos de hasta 30 años y considera un nivel de endeudamiento de hasta el 40% de los ingresos, lo cual es un factor importante para la elegibilidad.

Preguntas Frecuentes sobre Préstamos Hipotecarios

1. ¿Son fijas las tasas de interés de los préstamos hipotecarios?

No necesariamente. Las tasas de interés pueden ser fijas, variables o mixtas. En el caso específico de las opciones de Promerica en Guatemala, se indica que las tasas de interés son variables. Esto significa que la cuota mensual puede fluctuar a lo largo del tiempo, subiendo o bajando según la evolución de los índices de referencia del mercado.

2. ¿Qué es el seguro de hipoteca F.H.A.?

El seguro de Hipoteca F.H.A. es una póliza que brinda protección tanto al deudor como a su familia. Su propósito principal es asegurar que la propiedad de la vivienda se conserve ante posibles eventos adversos, como el fallecimiento o la invalidez del titular del crédito. La cuota mensual del préstamo hipotecario F.H.A. ya incluye el costo de este seguro, lo que simplifica la gestión para el cliente.

3. ¿Qué es el seguro de desgravamen?

El seguro de desgravamen es una póliza que protege al prestatario y a la entidad financiera en caso de eventos que impidan al deudor continuar con el pago de su hipoteca. Específicamente, este seguro cubre riesgos como la pérdida de empleo (en ciertas condiciones), la invalidez total o permanente, y el fallecimiento del titular del préstamo, asegurando que la deuda pendiente sea cubierta y la familia no herede la carga financiera de la hipoteca.

4. ¿Quién es el valuador autorizado en el contexto de F.H.A. en Guatemala?

Para los préstamos hipotecarios gestionados a través del programa F.H.A. en Guatemala, el Instituto de Fomento de Hipotecas Aseguradas (F.H.A.) es la entidad encargada de la calificación y aprobación, y actúa como el valuador autorizado de los inmuebles. Esto asegura una valoración estandarizada y regulada para la emisión de las hipotecas aseguradas.

Consideraciones Finales

La búsqueda de la tasa más baja para un préstamo hipotecario es un paso fundamental, pero no el único. Es crucial comprender todas las condiciones del crédito, incluyendo plazos, requisitos de enganche, costos adicionales (como seguros y gastos de formalización), y la propia capacidad de endeudamiento. Comparar las ofertas de diferentes entidades y programas, como el FNA en Colombia o las opciones de Banco Promerica y F.H.A. en Guatemala, te permitirá tomar una decisión informada y acercarte a la meta de tener tu propio hogar con las mejores condiciones financieras posibles. La planificación financiera y la asesoría experta son tus mejores aliados en este importante proceso.

Si quieres conocer otros artículos parecidos a Las Tasas Hipotecarias Más Bajas: Tu Guía Completa puedes visitar la categoría Cálculos.