25/09/2024

En el vasto universo de las matemáticas financieras, existen conceptos fundamentales que actúan como pilares para comprender cómo el dinero crece o se deprecia con el tiempo. Uno de estos conceptos esenciales es el interés simple. A menudo subestimado por su aparente sencillez, es una herramienta clave para quienes dan sus primeros pasos en el mundo de las finanzas personales, los préstamos a corto plazo y las inversiones básicas. Este artículo te guiará a través de una exploración exhaustiva del interés simple, desde su definición más básica hasta sus aplicaciones prácticas, comparándolo con otras modalidades y ofreciéndote ejemplos claros para que domines este cálculo fundamental.

- ¿Qué es el Interés Simple? Desglosando el Concepto

- La Fórmula Maestra: ¿Cómo Calcular el Interés Simple?

- Interés Simple en Excel: Un Aliado para Tus Cálculos

- Diferencia Fundamental: Interés Simple vs. Interés Compuesto

- Aplicaciones y Alcances Actuales del Interés Simple

- Ejercicios Resueltos de Interés Simple

- ¿Cómo Calcular la Cuota de un Préstamo con Interés Simple?

- Preguntas Frecuentes sobre el Interés Simple

- ¿Por qué se llama “simple”?

- ¿Es el interés simple bueno para invertir?

- ¿Dónde puedo encontrar ejemplos reales de interés simple hoy en día?

- ¿Cómo afecta la tasa de interés al monto final en interés simple?

- ¿Cómo afecta el tiempo al monto final en interés simple?

- ¿El interés simple es siempre menor que el interés compuesto?

- ¿Se usa el interés simple en préstamos hipotecarios?

- Conclusión: Dominando el Fundamento Financiero

¿Qué es el Interés Simple? Desglosando el Concepto

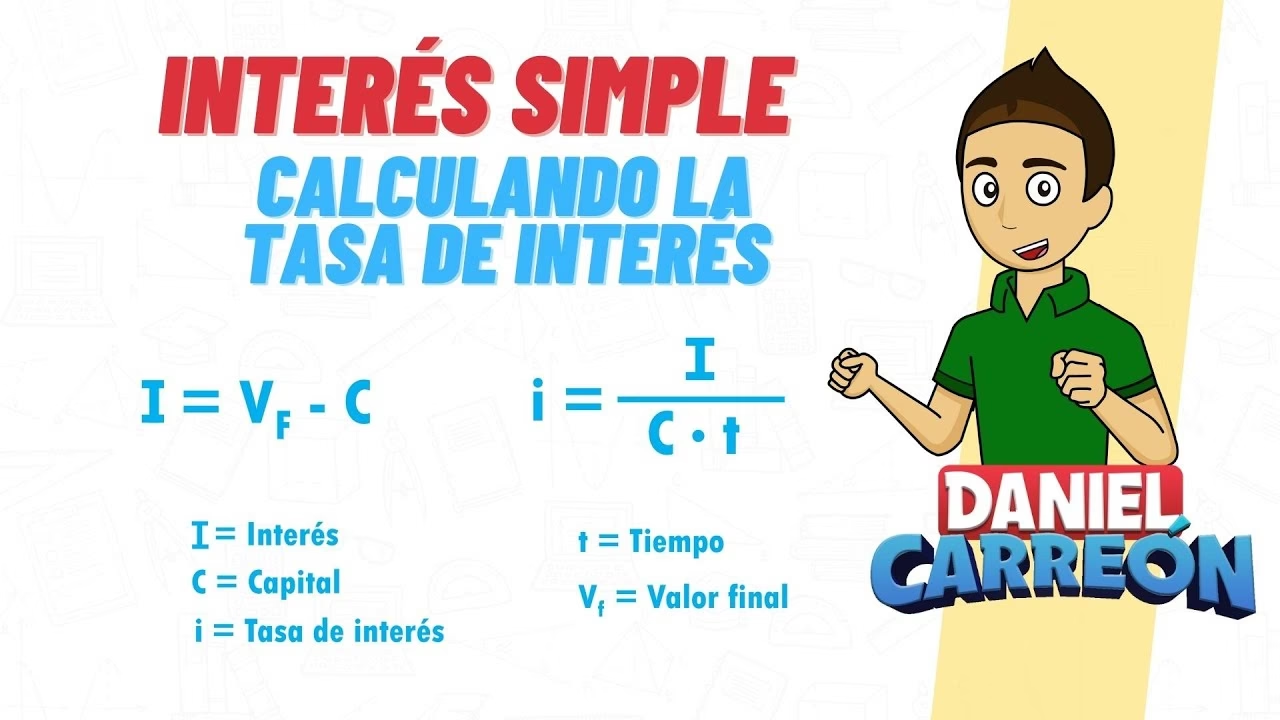

El interés simple se define como el costo del dinero o el rendimiento de una inversión que se calcula exclusivamente sobre el capital inicial. A diferencia de otras formas de cálculo de intereses, aquí los intereses generados en cada período no se suman al capital para producir nuevos intereses en los períodos subsiguientes. En otras palabras, el capital sobre el cual se aplica la tasa de interés permanece inalterable durante toda la duración de la operación financiera.

Imagina que prestas dinero o realizas una inversión. Con el interés simple, si ganas intereses hoy, esos intereses se consideran “retirados” o separados, y el cálculo del interés para mañana (o el siguiente período) se hará nuevamente sobre la cantidad original que prestaste o invertiste. Esto lo convierte en un método directo y fácil de entender, ideal para situaciones financieras de corta duración o donde la capitalización de intereses no es un factor.

La Fórmula Maestra: ¿Cómo Calcular el Interés Simple?

Calcular el interés simple es un proceso directo que se rige por una fórmula sencilla pero poderosa. Esta fórmula nos permite determinar el monto final que se obtendrá de una inversión o el total a pagar en un préstamo, considerando el capital inicial, la tasa de interés y el período de tiempo.

Fórmula del Monto Final con Interés Simple

La fórmula para calcular el monto final (Cn) en un régimen de interés simple es la siguiente:

Cn = C0 x (1 + (i x n))

Donde:

- Cn: Representa el monto final o capital futuro. Es la suma del capital inicial más los intereses generados al final del período.

- C0: Es el capital inicial o capital presente. Se refiere a la cantidad de dinero que se invierte, presta o deposita al inicio de la operación.

- i: Indica la tasa de interés efectiva por período. Es crucial que esta tasa esté expresada en la misma unidad de tiempo que el número de períodos (n). Por ejemplo, si 'n' son meses, 'i' debe ser una tasa mensual. Si se proporciona una tasa anual y 'n' son meses, la tasa anual debe dividirse entre 12.

- n: Es la cantidad de períodos de la colocación o el plazo de la operación. Al igual que la tasa, debe estar en la misma unidad de tiempo (días, meses, años).

Cálculo del Interés Generado

Si lo que deseamos saber es solo la cantidad de interés (I) generada, podemos usar una fórmula aún más simple:

I = C0 x i x n

Una vez que tienes el interés generado (I), el monto final (Cn) simplemente sería C0 + I.

Ejemplo Práctico de Cálculo

Supongamos que inviertes $10.000 (C0) a una tasa de interés simple del 5% mensual (i) durante 6 meses (n).

- Primero, calculamos el interés generado: I = $10.000 x 0.05 x 6 = $3.000

- Luego, calculamos el monto final: Cn = $10.000 + $3.000 = $13.000

Usando la fórmula completa: Cn = $10.000 x (1 + (0.05 x 6)) = $10.000 x (1 + 0.30) = $10.000 x 1.30 = $13.000.

Este ejemplo ilustra la claridad y la sencillez del interés simple, facilitando la comprensión del crecimiento lineal del capital.

Interés Simple en Excel: Un Aliado para Tus Cálculos

Microsoft Excel, o cualquier otra hoja de cálculo, es una herramienta excepcionalmente útil para realizar cálculos de interés simple de manera rápida y eficiente. Aunque no existe una función específica de Excel llamada “INTERES.SIMPLE”, puedes implementar la fórmula directamente en una celda.

Para calcular el monto final (Cn) en Excel, siguiendo nuestra fórmula Cn = C0 x (1 + (i x n)), si tienes el capital inicial en la celda A1, la tasa de interés por período en B1 (expresada como decimal, por ejemplo, 0.05 para 5%) y el número de períodos en C1, la fórmula que introducirías en una celda sería:

=A1 * (1 + (B1 * C1))

Si solo quieres calcular el interés generado (I = C0 x i x n), la fórmula sería:

=A1 * B1 * C1

Esta flexibilidad hace que Excel sea una herramienta invaluable para simular diferentes escenarios, ajustar variables y analizar el impacto del interés simple en diversas situaciones financieras sin la necesidad de cálculos manuales repetitivos.

Diferencia Fundamental: Interés Simple vs. Interés Compuesto

Aunque ambos son métodos para calcular intereses, la distinción entre interés simple y interés compuesto es crucial y define su aplicación en diferentes contextos financieros. La principal diferencia radica en cómo se manejan los intereses generados a lo largo del tiempo.

Interés Simple: Linealidad y Claridad

En el interés simple, como ya hemos destacado, los intereses se calculan siempre sobre el capital inicial. Esto significa que el capital base no cambia y, por lo tanto, los intereses generados en cada período son una cantidad fija. Esto resulta en un crecimiento lineal del capital a lo largo del tiempo.

Interés Compuesto: La Magia de la Capitalización

Por otro lado, el interés compuesto es conocido como el “interés sobre interés”. Aquí, los intereses generados en cada período se suman al capital inicial, formando un nuevo capital sobre el cual se calcularán los intereses del siguiente período. Este proceso de reinversión de intereses se conoce como capitalización, y da como resultado un crecimiento exponencial del capital a lo largo del tiempo. Es la fuerza detrás del crecimiento significativo en inversiones a largo plazo.

Tabla Comparativa: Interés Simple vs. Interés Compuesto

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Base de Cálculo | Capital inicial fijo | Capital inicial + intereses acumulados |

| Crecimiento del Capital | Lineal | Exponencial |

| Reinversión de Intereses | No | Sí (se capitalizan) |

| Aplicación Típica | Préstamos a corto plazo, algunos bonos simples | Inversiones a largo plazo, hipotecas, la mayoría de los préstamos bancarios |

| Complejidad del Cálculo | Baja | Media a alta (especialmente en cálculos manuales) |

La elección entre uno y otro depende del propósito financiero. Para una inversión a largo plazo, el interés compuesto es claramente superior debido a su capacidad de generar rendimientos sobre rendimientos. Sin embargo, para entender el costo de un préstamo muy corto o una operación financiera puntual, el interés simple ofrece una claridad inigualable.

Aplicaciones y Alcances Actuales del Interés Simple

Aunque el interés compuesto domina el panorama de las finanzas modernas, especialmente en inversiones y préstamos a largo plazo, el interés simple aún tiene su lugar y es fundamental para comprender conceptos financieros más avanzados. Sus aplicaciones más comunes incluyen:

- Préstamos a Muy Corto Plazo: Pequeños créditos o adelantos de dinero donde el interés se calcula únicamente sobre el monto principal y se paga en una sola exhibición o en muy pocas cuotas.

- Bonos y Títulos de Deuda: Algunos bonos gubernamentales o corporativos pagan intereses de manera simple, es decir, un porcentaje fijo del valor nominal del bono hasta su vencimiento.

- Cuentas de Ahorro Básicas: Algunas cuentas de ahorro muy básicas o con saldos bajos pueden ofrecer intereses simples, aunque la mayoría de las cuentas bancarias modernas utilizan interés compuesto.

- Cálculos Educativos: Es la puerta de entrada para enseñar los principios de las matemáticas financieras, permitiendo a los estudiantes comprender cómo el tiempo y la tasa afectan el valor del dinero antes de abordar complejidades mayores.

Es importante reconocer que, debido a su naturaleza no capitalizable, el interés simple rara vez se utiliza en escenarios donde se busca un crecimiento significativo del capital a lo largo del tiempo. Su principal valor reside en su sencillez y en ser un punto de partida para análisis financieros más complejos.

Ejercicios Resueltos de Interés Simple

La mejor manera de solidificar el conocimiento es a través de la práctica. A continuación, presentamos algunos ejercicios que te permitirán aplicar la fórmula del interés simple y verificar tu comprensión.

Ejercicio 1

Se colocó por determinado tiempo al 4% mensual un capital de $50.000. Al vencimiento, el monto reunido más $25.000 son colocados a un tiempo superior en 3 meses respecto de la colocación inicial y a la tasa del 6% mensual. Se pide: determinar el plazo de cada colocación sabiendo que el total de intereses obtenidos por la segunda fue de $40.800.

Respuesta:

- Primera colocación: 5 meses

- Segunda colocación: 8 meses (5 + 3 meses)

Ejercicio 2

Si se coloca un capital a interés simple durante 6 meses produce $198.000 de monto final. Si la colocación durara 15 meses, siempre a la misma tasa, el monto reunido habría sido de $270.000. ¿De qué importe era el capital original y la tasa de interés?

Respuesta:

- Capital original: $150.000

- Tasa de interés: 5,33% mensual (aproximadamente)

Ejercicio 3

Hace tres meses colocamos un capital al 6% mensual. Hoy retiramos el monto reunido y lo colocamos totalmente por otros 3 meses al 7% mensual. Sabiendo que en total por las dos operaciones ganaré $1069,50 de interés ¿cuál fue el capital inicialmente colocado?

Respuesta:

- Capital original: $2.500

Ejercicio 4

Determinar en qué plazo el monto duplica a su capital a la tasa del 7% de interés simple mensual.

Respuesta:

- Plazo: 14,28 meses (aproximadamente 429 días)

Ejercicio 5

Una inversión de $10.000 fue pactada cada 30 días de acuerdo al siguiente cronograma:

- Primer mes al 12% anual

- Segundo mes al 12,5% anual

- Tercer mes al 13% anual

- Cuarto mes al 13,5% anual

Calcular el monto a reembolsar y una tasa de interés única que permita obtener igual monto en los 4 meses.

Respuesta:

- Monto a reembolsar: $10.425

- Tasa de interés única: 12.75% anual

Estos ejercicios demuestran la versatilidad de la fórmula y la importancia de la consistencia en las unidades de tiempo de la tasa y el período.

¿Cómo Calcular la Cuota de un Préstamo con Interés Simple?

Cuando hablamos de préstamos con interés simple, es fundamental entender que este tipo de cálculo es más común en préstamos de muy corto plazo o en situaciones donde el interés se paga periódicamente y el capital al final del plazo, o donde el total del interés se calcula sobre el capital inicial y se reparte en cuotas.

En el escenario más común de un préstamo a interés simple con cuotas, el interés total se calcula una vez sobre el capital inicial por el plazo total del préstamo, y luego este monto total de interés se suma al capital y se divide por el número de cuotas. No hay amortización de capital que reduzca la base del interés en cada período, como ocurre en los préstamos con interés compuesto.

Pasos para calcular la cuota:

- Calcular el Interés Total (I): Utiliza la fórmula

I = C0 x i x n, donde C0 es el capital prestado, i es la tasa de interés simple por período y n es el número total de períodos del préstamo. Asegúrate de que 'i' y 'n' estén en la misma unidad de tiempo (ej., si 'n' son meses, 'i' debe ser mensual). - Calcular el Monto Total a Pagar (Cn): Suma el capital inicial al interés total:

Cn = C0 + I. - Calcular el Valor de Cada Cuota: Divide el monto total a pagar por el número de cuotas (N):

Cuota = Cn / N.

Ejemplo de Préstamo con Interés Simple

Supongamos que pides un préstamo de $1.000 (C0) a 3 meses (n), con una tasa de interés simple del 2% mensual (i), a pagar en 3 cuotas mensuales iguales.

- Interés Total (I): I = $1.000 x 0.02 x 3 = $60

- Monto Total a Pagar (Cn): Cn = $1.000 + $60 = $1.060

- Valor de Cada Cuota: Cuota = $1.060 / 3 = $353,33

En este tipo de préstamo, cada cuota incluye una parte del capital y una parte del interés total, pero el interés total se calculó una única vez sobre el capital original. Es una forma muy diferente de los préstamos amortizables que se encuentran comúnmente en hipotecas o préstamos personales a largo plazo, donde el interés se recalcula sobre el saldo de capital restante después de cada pago.

Preguntas Frecuentes sobre el Interés Simple

Para reforzar tu comprensión y abordar posibles dudas, hemos recopilado algunas de las preguntas más frecuentes sobre el interés simple.

¿Por qué se llama “simple”?

Se llama “simple” porque los intereses se calculan siempre sobre el capital original, sin añadir los intereses generados en períodos anteriores a la base de cálculo. Esto lo hace matemáticamente más sencillo y directo que el interés compuesto.

¿Es el interés simple bueno para invertir?

Generalmente, no es la opción más favorable para inversiones a largo plazo. Debido a que los intereses no se capitalizan, el crecimiento del capital es lineal y no aprovecha el efecto de la “bola de nieve” que ofrece el interés compuesto. Es más adecuado para inversiones a muy corto plazo o para comprender conceptos básicos.

¿Dónde puedo encontrar ejemplos reales de interés simple hoy en día?

Aunque menos común que el interés compuesto, aún se encuentra en algunos bonos de gobierno (especialmente los de cupón cero o con pagos de interés fijos y no reinvertibles), pagarés a muy corto plazo, o en ciertos cálculos de intereses moratorios donde el recargo se aplica solo sobre el principal de la deuda.

¿Cómo afecta la tasa de interés al monto final en interés simple?

En el interés simple, el monto final crece de forma directamente proporcional a la tasa de interés. Una tasa más alta resultará en un mayor interés generado y, por ende, un monto final más grande, asumiendo que el capital y el tiempo se mantienen constantes.

¿Cómo afecta el tiempo al monto final en interés simple?

De manera similar a la tasa, el tiempo también afecta directamente y de forma proporcional al monto final. Cuanto mayor sea el período de tiempo, mayor será el interés total generado y el monto final, dado un capital y una tasa constantes.

¿El interés simple es siempre menor que el interés compuesto?

Para un mismo capital inicial, tasa y período de tiempo (cuando el período es mayor a uno), el interés simple siempre resultará en un monto final menor que el interés compuesto. Esto se debe a la ausencia de capitalización de intereses en el régimen simple.

¿Se usa el interés simple en préstamos hipotecarios?

No, los préstamos hipotecarios y la gran mayoría de los préstamos personales y comerciales utilizan el interés compuesto (generalmente con capitalización mensual) debido a su naturaleza a largo plazo y la forma en que se amortiza el capital a lo largo del tiempo.

Conclusión: Dominando el Fundamento Financiero

El interés simple, aunque a menudo eclipsado por su contraparte compuesta, es un concepto financiero fundamental cuya comprensión es indispensable. Nos proporciona una base sólida para entender cómo el tiempo, el capital y las tasas de interés interactúan para generar valor. Desde pequeños préstamos hasta la interpretación de ciertos instrumentos financieros básicos, su aplicación es directa y su cálculo, accesible para todos.

Al dominar el interés simple, no solo adquieres una herramienta práctica para tus finanzas personales, sino que también abres la puerta a la comprensión de modelos financieros más complejos. Recuerda siempre que la clave está en la consistencia de las unidades de tiempo y en identificar cuándo esta herramienta sencilla es la más adecuada para el escenario que enfrentas. Con este conocimiento, estás un paso más cerca de tomar decisiones financieras informadas y estratégicas.

Si quieres conocer otros artículos parecidos a Interés Simple: La Base de tus Finanzas puedes visitar la categoría Finanzas.