22/05/2023

En el complejo mundo de la fiscalidad, comprender cada impuesto es crucial para ciudadanos y empresas. En Bolivia, el Régimen Complementario al Impuesto al Valor Agregado, más conocido como RC-IVA, es uno de esos componentes fundamentales que impactan directamente en los ingresos de muchas personas. Este impuesto, diseñado para gravar los ingresos provenientes del capital o del trabajo, tiene particularidades en sus mecanismos de descuento que han generado un intenso debate y análisis sobre su efectividad y su impacto en la recaudación estatal y la formalidad económica.

A lo largo de este artículo, desglosaremos qué es el RC-IVA, cómo se aplica su alícuota del 13%, y, lo más importante, cuáles son los descuentos permitidos que, si bien alivian la carga tributaria de los contribuyentes, también plantean desafíos significativos para el fisco boliviano. Exploraremos cómo la evolución del Salario Mínimo Nacional ha redefinido el umbral de tributación, llevando a que una gran parte de los ingresos no necesiten ser respaldados con facturas, y las implicaciones que esto tiene para la economía nacional. Nuestro objetivo es brindarte una visión clara y detallada para que puedas entender a fondo este régimen tributario.

¿Qué es el RC-IVA y cómo funciona?

El Régimen Complementario al Impuesto al Valor Agregado (RC-IVA) es un tributo que forma parte del sistema impositivo boliviano, creado para complementar la recaudación del Impuesto al Valor Agregado (IVA). Su aplicación recae sobre los ingresos de las personas naturales y sucesiones indivisas, es decir, herencias aún no distribuidas, que provienen de la inversión de capital, del trabajo dependiente o independiente, o de la combinación de ambos factores. En esencia, grava la capacidad económica de las personas a través de sus ingresos.

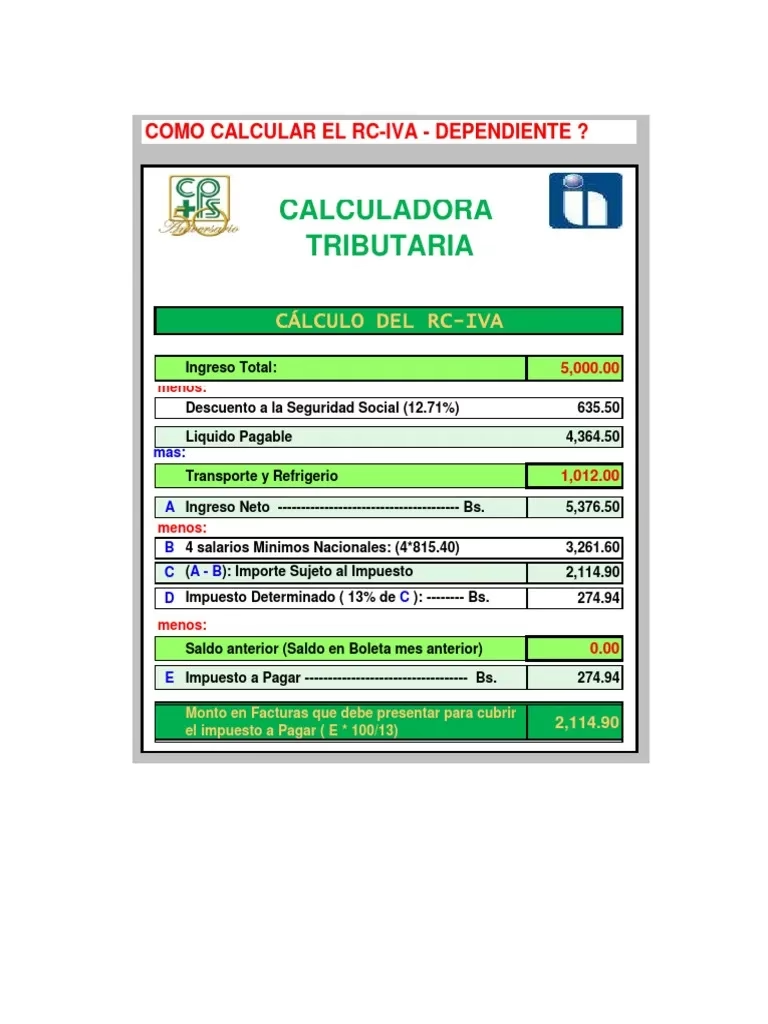

La alícuota, o tasa impositiva, que se aplica en el RC-IVA es del 13%. Esto significa que, una vez determinada la base imponible del contribuyente, el 13% de esa base debe ser pagado al Estado. Sin embargo, el cálculo de esta base imponible no es directo sobre el ingreso bruto; la normativa boliviana contempla una serie de deducciones que reducen el monto sobre el cual se aplica el impuesto, lo que nos lleva al corazón de la discusión actual.

El Corazón del Descuento: Salario Mínimo Nacional y Aportes

Aquí reside una de las características más relevantes y debatidas del RC-IVA en Bolivia: las deducciones permitidas. La legislación vigente establece que los funcionarios públicos y privados tienen derecho a descontar de sus ingresos imponibles dos Salarios Mínimos Nacionales (SMN) y el total de sus aportes para la jubilación. Estos descuentos son cruciales porque reducen significativamente la base sobre la cual se calcula el 13% del impuesto.

Para ser más específicos, los aportes para la jubilación incluyen:

- El 10% destinado al seguro social obligatorio (aportes a las AFPs).

- El 1.71% por prima de riesgo.

- El 1% como aporte nacional solidario.

Esto suma un total del 12.71% sobre el ingreso bruto, que se suma a la deducción de los dos SMN. Es importante destacar que, según la información analizada, las remuneraciones mensuales menores o iguales a 9.916 Bolivianos no tributan al Estado bajo este régimen. Este umbral, que es el resultado de la aplicación de estas deducciones, ha generado que una gran parte de la población asalariada quede exenta de la obligación de presentar notas fiscales como descargo para crédito fiscal.

Impacto de las Deducciones en la Recaudación Tributaria

La generosidad de estas deducciones, especialmente la de los dos Salarios Mínimos Nacionales, ha tenido un impacto directo en la recaudación tributaria del RC-IVA. Si bien el objetivo de las deducciones es aliviar la carga de los contribuyentes con menores ingresos, la situación actual ha provocado una brecha considerable. El hecho de que un ingreso bruto de hasta 9.916 Bolivianos no genere una obligación tributaria implica que un segmento significativo de la fuerza laboral no necesita acumular facturas para compensar un posible impuesto.

Esta situación, como se ha señalado en diversos análisis económicos, provoca implícitamente una evasión fiscal por parte de las empresas y fomenta la informalidad. Al no haber una necesidad imperante por parte del consumidor final (el empleado) de exigir facturas, las empresas tienen menos presión para emitirlas por sus ventas, lo que reduce la base imponible del IVA y, por ende, la recaudación general. Gráficas y datos del Ministerio de Economía y Finanzas Públicas han mostrado un estancamiento en las cobranzas por concepto del RC-IVA entre 2015 y 2019, e incluso una reducción en 2020, lo que subraya la necesidad de revisar la política fiscal en este ámbito.

La Evolución del Salario Mínimo Nacional en Bolivia y su Efecto

Para comprender plenamente el impacto de las deducciones del RC-IVA, es fundamental analizar la evolución del Salario Mínimo Nacional (SMN) en Bolivia. A principios de los años 90, el SMN se situaba en 120 Bolivianos, con una tendencia de crecimiento relativamente lineal. Sin embargo, a partir del año 2011, se produjo un "despegue" significativo, con incrementos considerables que elevaron sustancialmente los ingresos de la clase trabajadora. Por ejemplo, mientras que una proyección lineal para 2021 sugeriría un SMN de alrededor de 946.6 Bolivianos, el valor real para ese año se situó en 2.164 Bolivianos.

Este incremento exponencial del SMN tiene una consecuencia directa en el RC-IVA. Dado que la deducción permitida es de dos Salarios Mínimos Nacionales, un SMN más alto significa una deducción nominal mayor. Esto, a su vez, eleva el umbral de ingresos a partir del cual un trabajador comienza a tributar. En otras palabras, a medida que el SMN aumenta, más trabajadores, o trabajadores con salarios que antes eran imponibles, pueden encontrarse por debajo del nuevo umbral efectivo de tributación, o requerir un menor volumen de facturas para compensar cualquier impuesto.

¿Por Qué Tantos No Necesitan Facturas? Un Análisis Detallado

La "brecha" entre la remuneración media de los trabajadores y el monto imponible efectivo se ha ampliado progresivamente. Esto se debe a la combinación del aumento del Salario Mínimo Nacional y la deducción de los aportes de ley. Si tomamos como referencia el SMN actual y los porcentajes de aporte a la seguridad social, el monto total deducible se vuelve considerable.

Consideremos un ejemplo práctico para ilustrar cómo operan estas deducciones y por qué muchos salarios no alcanzan la base imponible del RC-IVA:

| Concepto | Monto (Bs) | Descripción |

|---|---|---|

| Ingreso Bruto Mensual | 10.000 | Salario antes de cualquier deducción. |

| Menos: Aportes de Ley (12.71% del Salario Bruto) | -1.271 | 10% jubilación, 1.71% riesgo, 1% solidaridad. |

| Menos: Dos Salarios Mínimos Nacionales (2 x 2.164) | -4.328 | Deducción fija por ley. |

| Base Imponible RC-IVA | 4.401 | Monto sobre el cual se calcula el impuesto. |

| RC-IVA a Pagar (13% de la Base Imponible) | 572.13 | Impuesto resultante. |

| Nota: Si la "Base Imponible RC-IVA" resulta en cero o un valor negativo, no hay impuesto a pagar. | ||

Como se observa en la tabla, las deducciones reducen sustancialmente el ingreso bruto. Para muchos trabajadores con remuneraciones que, aunque por encima del SMN, no son significativamente altas, esta combinación de deducciones puede llevar a que su base imponible sea cero o incluso negativa, lo que significa que no tienen que pagar RC-IVA ni presentar facturas para descargos. Esta situación es particularmente relevante para salarios por debajo de los 9.916 Bolivianos, donde la obligación de tributar es nula.

Implicaciones para la Economía Boliviana

La consecuencia más directa de esta dinámica es la reducción de la base tributaria efectiva del RC-IVA. Si una gran cantidad de trabajadores no necesita facturas para sus descargos, se debilita el incentivo para exigir comprobantes fiscales por sus compras. Esto, a su vez, permite que una porción de las transacciones comerciales opere en la informalidad, lo que dificulta la fiscalización y reduce la recaudación del IVA en general. Es un ciclo que perpetúa la informalidad y limita la capacidad del Estado para financiar servicios públicos y proyectos de desarrollo.

Además, esta situación puede generar inequidades. Mientras que los trabajadores dependientes tienen sus deducciones preestablecidas, los profesionales liberales o trabajadores independientes deben ser más diligentes en la recolección de facturas para justificar sus gastos y reducir su base imponible. Una política fiscal ideal busca ser equitativa y eficiente, y el escenario actual del RC-IVA presenta desafíos en ambos frentes.

La Propuesta: Hacia una Mejor Recaudación y Formalización

Ante este panorama, se ha planteado la necesidad de modificar la normativa del RC-IVA. Aunque los detalles específicos de las propuestas pueden variar, el objetivo principal es claro: ajustar las deducciones o la forma en que se calcula la base imponible para que el Estado se beneficie de mayores recaudaciones, sin afectar desproporcionadamente a los contribuyentes de menores ingresos. La idea es encontrar un equilibrio que fomente la formalización de la economía.

Una modificación bien pensada buscaría ampliar el universo de contribuyentes que efectivamente pagan RC-IVA, o al menos, incentivar a más personas a requerir y presentar notas fiscales. Esto no solo aumentaría la recaudación directa del RC-IVA, sino que, de manera indirecta, presionaría a las empresas a emitir facturas por sus ventas, reduciendo el mercado informal y fortaleciendo la base tributaria del IVA en general. El desafío radica en diseñar una reforma que sea percibida como justa y que logre sus objetivos sin generar efectos adversos en el poder adquisitivo de los trabajadores.

Preguntas Frecuentes sobre el RC-IVA en Bolivia

- ¿Qué es el RC-IVA?

- El Régimen Complementario al Impuesto al Valor Agregado es un impuesto boliviano que grava los ingresos de personas naturales y sucesiones indivisas, provenientes del capital o del trabajo.

- ¿Cuál es la alícuota del RC-IVA?

- La alícuota aplicada sobre la base imponible del RC-IVA es del 13%.

- ¿Qué se puede deducir del RC-IVA?

- Se pueden deducir el total de los aportes para la jubilación (12.71% sobre el ingreso bruto) y el equivalente a dos Salarios Mínimos Nacionales (SMN).

- ¿Cuál es el monto mínimo para tributar al RC-IVA en Bolivia?

- Según la normativa vigente y la información proporcionada, las remuneraciones mensuales menores o iguales a 9.916 Bolivianos no tributan al Estado bajo el RC-IVA, ya que las deducciones superan o igualan el ingreso imponible.

- ¿Cómo afecta el incremento del Salario Mínimo Nacional al RC-IVA?

- Un aumento del Salario Mínimo Nacional eleva el monto de la deducción fija de "dos SMN", lo que a su vez eleva el umbral de ingresos a partir del cual un trabajador comienza a tributar, reduciendo el número de contribuyentes efectivos o la cantidad que deben pagar.

- ¿Por qué es importante solicitar facturas?

- Solicitar facturas es crucial porque permite al contribuyente generar crédito fiscal para compensar el RC-IVA si su ingreso supera el umbral de tributación. Además, fomenta la formalidad en la economía, reduce la evasión fiscal y contribuye a la recaudación de impuestos que financian servicios públicos.

Conclusión

El RC-IVA, con su alícuota del 13% y sus particulares mecanismos de deducción, es un pilar importante del sistema tributario boliviano. Si bien busca una distribución más equitativa de la carga fiscal, la evolución del Salario Mínimo Nacional y el diseño de sus descuentos han generado un escenario donde una proporción creciente de ingresos no tributa, impactando directamente en la recaudación estatal y fomentando la informalidad. La discusión sobre una posible modificación de la norma no solo apunta a incrementar los ingresos del fisco, sino también a fortalecer la cultura de la formalidad y la exigencia de facturas, elementos esenciales para una economía robusta y transparente. Comprender estos mecanismos es el primer paso para participar en el debate y contribuir a un sistema fiscal más justo y eficiente para todos.

Si quieres conocer otros artículos parecidos a Descuento RC-IVA en Bolivia: Claves para Entenderlo puedes visitar la categoría Impuestos.