30/11/2023

El Impuesto al Valor Agregado (IVA) es una pieza fundamental en la economía argentina, afectando a casi todas las transacciones de bienes y servicios. Si alguna vez te has preguntado cómo se calcula, por qué algunos precios varían o qué significa que un producto esté exento, estás en el lugar correcto. Comprender el IVA no solo es crucial para comerciantes y profesionales, sino también para cualquier consumidor que desee entender el costo real de lo que adquiere. Este impuesto se aplica de manera gradual a lo largo de la cadena de producción y distribución, lo que significa que cada actor económico contribuye de manera proporcional al valor agregado que aporta. Este mecanismo no solo garantiza una tributación justa, sino que también promueve la transparencia y la eficiencia en el sistema fiscal.

¿Qué es el IVA y cómo funciona en Argentina?

El Impuesto al Valor Agregado (IVA) es un impuesto indirecto que grava el consumo. En Argentina, se aplica sobre el “valor agregado” en cada etapa de la producción y comercialización de un bien o servicio. Esto significa que no se cobra una única vez sobre el precio final, sino que cada eslabón de la cadena (productor, mayorista, minorista) cobra un porcentaje sobre el valor que le añade al producto o servicio. Sin embargo, el consumidor final es quien soporta la carga económica del impuesto.

Este sistema de aplicación gradual tiene varias ventajas. Por un lado, permite al Estado recaudar el impuesto de manera fraccionada, lo que facilita el control y reduce la evasión. Por otro lado, al permitir que los contribuyentes recuperen el IVA pagado en sus compras (conocido como crédito fiscal), se evita la “cascada” de impuestos, es decir, que el impuesto se grave sobre sí mismo en cada etapa, encareciendo excesivamente el producto final. Es un pilar de la recaudación fiscal y su correcta aplicación es vital para la salud económica del país.

Las Alícuotas del IVA en Argentina: Un Panorama Detallado

En Argentina, el IVA no tiene una tasa única. Existen tres alícuotas principales, o tasas, que se aplican según el tipo de bien o servicio. Esta diferenciación busca equilibrar la recaudación con la protección de sectores esenciales y la imposición a bienes y servicios de mayor capacidad contributiva. Conocerlas es fundamental para cualquier cálculo preciso.

Tasa General (21%)

Esta es la alícuota estándar y la más común en el país. Se aplica a la gran mayoría de los bienes y servicios consumidos diariamente. Desde el momento en que adquieres un electrodoméstico, disfrutas de una comida en un restaurante, compras ropa o calzado nuevo, o te hospedas en un hotel, el 21% de IVA ya está incluido en el precio final. Su amplitud abarca desde productos de tecnología hasta servicios profesionales, siendo la base de la recaudación del impuesto.

- Ejemplos comunes: Electrodomésticos, indumentaria, calzado, servicios de restaurantes y bares, servicios de hotelería, servicios de telefonía móvil (parte), servicios de internet (parte), combustibles, vehículos, materiales de construcción, servicios de peluquería, servicios de consultoría, entre muchos otros.

- Impacto: Al ser la tasa más aplicada, su variación tiene un impacto directo en el costo de vida general de los ciudadanos y en la competitividad de la mayoría de las empresas.

Tasa Reducida (10,5%)

Esta alícuota busca aliviar la carga impositiva en bienes y servicios considerados esenciales para la población, o en aquellos sectores que el Estado busca promover o proteger. Su aplicación refleja una política fiscal con impacto social, orientada a garantizar el acceso a productos básicos y servicios fundamentales.

- Ejemplos comunes:

- Productos de la canasta básica alimentaria: Harina de trigo, pan, leche fluida o en polvo, aceite comestible, frutas, verduras, legumbres frescas. Es importante destacar que no todos los alimentos están alcanzados por esta tasa, solo aquellos considerados de primera necesidad.

- Transporte de pasajeros: Boletos de colectivo, tren, subte y otros medios de transporte público.

- Medicamentos: La mayoría de los productos farmacéuticos para uso humano.

- Venta de ciertos bienes de capital: Maquinaria y equipos destinados a la producción, lo que busca incentivar la inversión productiva.

- Servicios de salud: Algunas prestaciones médicas específicas.

- Impacto: Contribuye a que productos y servicios de primera necesidad sean más accesibles para la población, especialmente para los sectores más vulnerables.

Tasa Aumentada (27%)

Esta alícuota superior se aplica a ciertos servicios que el gobierno considera que deben tener una mayor carga impositiva, ya sea porque son bienes o servicios que consumen más recursos o porque se asocian a sectores con mayor capacidad de pago o ingresos. Generalmente, se relaciona con servicios públicos esenciales que tienen un componente de monopolio o que representan un consumo significativo.

- Ejemplos comunes:

- Servicios de telecomunicaciones: Telefonía fija, televisión por cable, internet (en algunos casos, dependiendo del tipo de servicio y prestador).

- Energía eléctrica: Consumo de electricidad.

- Gas distribuido por redes: Consumo de gas natural domiciliario e industrial.

- Impacto: Genera una mayor recaudación para el Estado en sectores clave y puede influir en las tarifas de servicios públicos, afectando directamente el presupuesto familiar y empresarial.

Para facilitar la comprensión de estas alícuotas, presentamos la siguiente tabla comparativa:

| Alícuota de IVA | Porcentaje | Aplicación Principal | Ejemplos Clave | Objetivo Fiscal |

|---|---|---|---|---|

| General | 21% | Mayoría de bienes y servicios | Electrodomésticos, ropa, servicios de restaurante, hotelería. | Recaudación estándar, amplia base imponible. |

| Reducido | 10,5% | Bienes y servicios esenciales | Pan, leche, frutas, verduras, transporte de pasajeros, medicamentos, bienes de capital. | Aliviar carga impositiva en sectores vulnerables, incentivar inversión. |

| Aumentado | 27% | Servicios específicos de gran consumo | Telecomunicaciones, energía eléctrica, gas por redes. | Gravar sectores con mayor capacidad contributiva o consumo intensivo de recursos. |

Cómo Calcular el IVA en Argentina: Fórmulas Claras

Calcular el IVA es una operación matemática sencilla una vez que se conoce la alícuota aplicable. Hay dos escenarios principales: calcular el IVA para agregarlo a un precio neto (sin IVA) y calcular el IVA para extraerlo de un precio final (con IVA incluido).

1. Calcular el IVA para agregarlo a un precio neto

Esta fórmula se utiliza cuando tienes un precio base (sin IVA) y necesitas saber cuánto será el precio final con el impuesto incluido. Es común en empresas que manejan precios netos para sus costos internos y luego agregan el IVA para la venta al público.

La fórmula general es: Precio Final = Precio Neto × (1 + Alícuota de IVA)

Donde la Alícuota de IVA debe expresarse en formato decimal (ej. 21% = 0.21, 10.5% = 0.105, 27% = 0.27).

- Ejemplo con 21%: Si un producto tiene un precio neto de $1.000 y se le aplica el 21% de IVA:

Precio Final = $1.000 × (1 + 0.21)

Precio Final = $1.000 × 1.21

Precio Final = $1.210

En este caso, el IVA es $210 ($1.210 - $1.000).

- Ejemplo con 10.5%: Si un servicio esencial tiene un precio neto de $500 y se le aplica el 10.5% de IVA:

Precio Final = $500 × (1 + 0.105)

Precio Final = $500 × 1.105

Precio Final = $552.50

El IVA es $52.50.

- Ejemplo con 27%: Si un servicio de telecomunicaciones tiene un precio neto de $2.000 y se le aplica el 27% de IVA:

Precio Final = $2.000 × (1 + 0.27)

Precio Final = $2.000 × 1.27

Precio Final = $2.540

El IVA es $540.

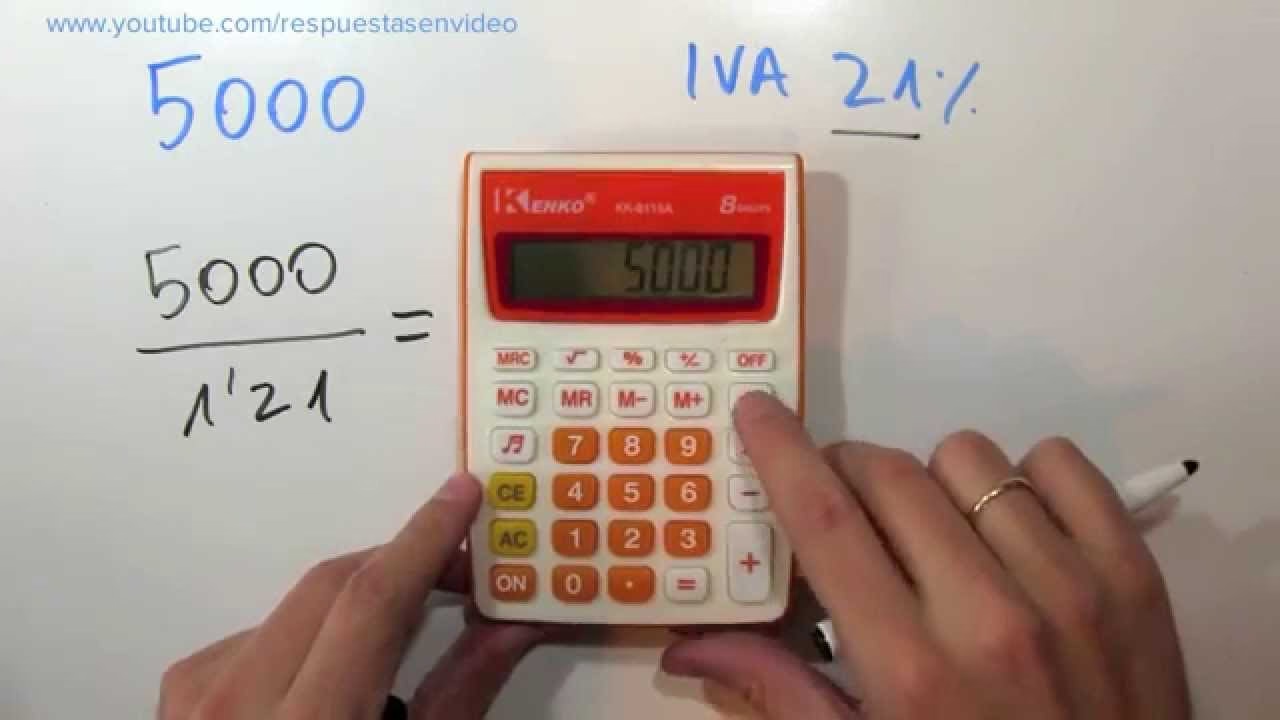

2. Calcular el IVA para extraerlo de un precio final (con IVA incluido)

Esta es la situación más común para los consumidores, que ven precios con IVA ya incorporado y necesitan saber cuánto de ese precio corresponde al impuesto. También es crucial para empresas que necesitan desglosar el IVA de sus ventas para cumplir con sus obligaciones fiscales.

La fórmula general es: Precio Neto = Precio Final / (1 + Alícuota de IVA)

Una vez que tienes el Precio Neto, puedes calcular el IVA restándolo del Precio Final: IVA = Precio Final - Precio Neto.

- Ejemplo con 21%: Si un producto cuesta $1.210 (IVA incluido al 21%):

Precio Neto = $1.210 / (1 + 0.21)

Precio Neto = $1.210 / 1.21

Precio Neto = $1.000

El IVA es $210 ($1.210 - $1.000).

- Ejemplo con 10.5%: Si un boleto de transporte cuesta $552.50 (IVA incluido al 10.5%):

Precio Neto = $552.50 / (1 + 0.105)

Precio Neto = $552.50 / 1.105

Precio Neto = $500

El IVA es $52.50.

- Ejemplo con 27%: Si una factura de luz es de $2.540 (IVA incluido al 27%):

Precio Neto = $2.540 / (1 + 0.27)

Precio Neto = $2.540 / 1.27

Precio Neto = $2.000

El IVA es $540.

Dominar estas fórmulas te permitirá entender mejor los precios y realizar tus propios cálculos con precisión.

Exentos y No Sujetos al IVA: Casos Especiales

Aunque el IVA es un impuesto de aplicación general, existen ciertas actividades y operaciones que están fuera de su alcance o que, por una política fiscal específica, no deben pagarlo. Es fundamental distinguir entre "exento" y "no sujeto", aunque a efectos prácticos, ambos resultan en la no aplicación del impuesto.

¿Qué significa "Exento del IVA"?

Los bienes y servicios exentos del IVA están comprendidos dentro del régimen general del impuesto, pero la ley los exceptúa expresamente de su aplicación. Esto se debe a razones de política fiscal o social, buscando no gravar ciertas actividades o productos que se consideran esenciales o de interés público. Tal como explica Alejandro Messineo, socio del estudio jurídico Bomchil a cargo del área de Impuestos, especialista en Derecho Tributario y profesor del Master en Derecho Tributario de la Universidad Austral, “existen herramientas legales para que el gobierno determine qué situaciones o sujetos no deberían generar el gravamen por alguna razón de política fiscal determinada. Estas son las exenciones que, ya sea en forma objetiva o subjetiva, excluyen la obligación tributaria que de otro modo se generaría”.

Para los proveedores de estos bienes y servicios, la exención significa que no deben cargar IVA a sus clientes. Sin embargo, un aspecto clave de las exenciones es que, si bien no cobran IVA, sí pueden recuperar el crédito fiscal del IVA pagado en sus compras relacionadas. Esto evita que el IVA se convierta en un costo para ellos, lo que repercutiría en el precio final de los bienes o servicios exentos.

Ejemplos de bienes y servicios exentos del IVA en Argentina:

- Servicios educativos: Escuelas, colegios, universidades y otras instituciones educativas reconocidas. Esto incluye matrículas, cuotas y derechos de examen.

- Servicios médicos y odontológicos: Prestaciones de salud, hospitalización y asistencia sanitaria brindadas por profesionales o instituciones de salud habilitadas.

- Libros, folletos y otras publicaciones periódicas: Siempre que no contengan avisos publicitarios. Esta exención busca fomentar la cultura y el acceso a la información.

- Bienes y servicios exportados: Para fomentar la competitividad internacional de los productos y servicios argentinos, las exportaciones están exentas de IVA. Además, esta categoría tiene un beneficio adicional: el exportador no solo no genera débito fiscal, sino que tiene derecho a utilizar los créditos fiscales vinculados con esas exportaciones contra otras operaciones gravadas o, en caso de exceso, solicitar su transferencia a terceros o su devolución. Esto es un gran incentivo para la actividad exportadora.

- Alquiler de inmuebles destinados a vivienda: Los contratos de alquiler para uso habitacional están exentos, aliviando la carga sobre un gasto esencial para las familias.

- Intereses de depósitos bancarios: Los intereses generados por depósitos en cajas de ahorro, cuentas corrientes y plazos fijos.

- Venta de bienes usados: Realizadas por personas físicas que no son habitualistas en la venta.

¿Qué significa "No Sujeto al IVA"?

Una operación "no sujeta" al IVA significa que la actividad o el hecho imponible simplemente no encaja dentro de la definición legal de lo que el IVA grava. No es que esté exceptuada, sino que nunca estuvo contemplada. Aunque el texto proporcionado se centra más en las exenciones, es importante entender que ambos conceptos resultan en que no hay obligación de calcular ni pagar IVA. Los sujetos que realizan estas operaciones no están obligados a realizar cálculos ni pagos relacionados con el IVA, según lo establecido por la AFIP.

Preguntas Frecuentes sobre el IVA en Argentina

¿Quién es el que realmente paga el IVA?

Aunque el IVA se recauda en cada etapa de la cadena de producción y distribución, quien finalmente soporta la carga económica del impuesto es el consumidor final. Las empresas actúan como agentes de retención y pago, trasladando el impuesto al siguiente eslabón hasta que llega al usuario que adquiere el bien o servicio para su uso personal y no para su posterior comercialización.

¿Qué es el crédito fiscal y el débito fiscal en el IVA?

El sistema del IVA se basa en la diferencia entre el débito fiscal y el crédito fiscal:

- Débito Fiscal: Es el IVA que un contribuyente (vendedor) cobra a sus clientes por las ventas de bienes o servicios que realiza. Representa el impuesto que debe ingresar al fisco.

- Crédito Fiscal: Es el IVA que un contribuyente (comprador) paga a sus proveedores por las compras de bienes o servicios que utiliza para su actividad gravada. Este monto puede ser descontado del débito fiscal.

Al final de cada período fiscal (generalmente mensual), el contribuyente calcula la diferencia: Débito Fiscal - Crédito Fiscal. Si el débito es mayor, debe pagar la diferencia a la AFIP. Si el crédito es mayor, tiene un saldo a favor para el próximo período.

¿El Monotributo incluye IVA?

No, el Monotributo es un régimen simplificado que unifica el componente impositivo (IVA y Ganancias) y el componente previsional (aportes jubilatorios y obra social) en una única cuota fija mensual. Los monotributistas no desglosan el IVA en sus facturas ni lo calculan por separado, ya que el impuesto está incluido en su cuota fija. Este régimen está diseñado para pequeños contribuyentes y emprendedores.

¿Por qué existen diferentes tasas de IVA en Argentina?

Las diferentes tasas (21%, 10.5%, 27%) responden a objetivos de política fiscal y social. La tasa reducida busca hacer más accesibles bienes y servicios considerados esenciales (alimentos básicos, medicamentos, transporte), aliviando la carga sobre los consumidores. La tasa aumentada se aplica a servicios que pueden considerarse de mayor consumo o que pertenecen a sectores con mayor capacidad contributiva (telecomunicaciones, energía), buscando una mayor recaudación en esas áreas. Esta diferenciación permite al gobierno influir en el consumo y la inversión.

¿Puedo recuperar el IVA como consumidor final?

En general, como consumidor final, no puedes recuperar el IVA que pagas por los bienes y servicios que adquieres. El IVA está incluido en el precio y es el costo final para ti. Las empresas y los inscriptos en IVA son quienes pueden recuperar el crédito fiscal. Sin embargo, existen excepciones puntuales, como el régimen de devolución de IVA a turistas extranjeros por compras realizadas en el país, o programas específicos que el gobierno pueda implementar temporalmente para fomentar el consumo o la formalización.

Conclusión

El IVA es un impuesto complejo en su estructura pero fundamental para la economía argentina. Desde sus diversas alícuotas hasta las exenciones que buscan proteger ciertos sectores, comprender su funcionamiento es clave tanto para consumidores como para empresas. Saber cómo calcularlo y qué operaciones están alcanzadas o exceptuadas te brinda una herramienta valiosa para tomar decisiones financieras más informadas y para comprender mejor la composición de los precios que pagas. La transparencia y la eficiencia del sistema tributario dependen en gran medida de un correcto entendimiento y aplicación de este impuesto vital.

Si quieres conocer otros artículos parecidos a Calculando el IVA en Argentina: Guía Completa puedes visitar la categoría Impuestos.