09/07/2022

En el complejo mundo de las finanzas personales y empresariales, entender cómo se calculan los intereses es fundamental para tomar decisiones informadas. A menudo, nos encontramos con ofertas de préstamos o inversiones que citan una tasa de interés anual, pero ¿sabemos realmente cuánto estamos pagando o ganando cada mes? Aquí es donde la conversión de la Tasa Efectiva Anual (TEA) a la Tasa Efectiva Mensual (TEM) se vuelve crucial. Esta distinción nos permite desvelar el verdadero costo real de un producto financiero, evitando sorpresas y asegurando una mayor transparencia financiera.

Saber la tasa mensual efectiva es de suma importancia, ya que te permite calcular el verdadero costo de un préstamo o el rendimiento de una inversión. Por ejemplo, si un banco te ofrece un préstamo con una tasa de interés anual del 24%, podrías pensar que estás recibiendo una buena tasa. Sin embargo, si el interés se acumula mensualmente, la tasa mensual efectiva podría ser diferente a una simple división. La información precisa sobre las tasas te empodera para realizar comparaciones inteligentes entre distintos productos financieros y comprender a fondo el compromiso económico que adquieres.

¿Por Qué Es Vital Entender la Tasa Mensual Efectiva?

Más allá de la simple curiosidad matemática, conocer la tasa mensual efectiva tiene implicaciones prácticas significativas para cualquier persona que maneje dinero. Permite:

- Comparar Ofertas de Crédito: No todos los préstamos o tarjetas de crédito capitalizan el interés de la misma manera. Una tasa anual puede parecer atractiva, pero su equivalente mensual efectivo podría revelar un costo superior al esperado. Al convertir todas las ofertas a su tasa mensual efectiva, puedes compararlas de forma homogénea y elegir la opción más conveniente.

- Planificar Pagos y Presupuestos: Saber exactamente cuánto interés se acumula cada mes te ayuda a planificar tus pagos de manera más precisa y a ajustar tu presupuesto para evitar sobreendeudamiento. Permite anticipar el crecimiento de tu deuda y tomar medidas proactivas.

- Evaluar Inversiones: De la misma manera, al invertir, la tasa efectiva mensual te da una visión clara del rendimiento real que obtendrás periodo a periodo, lo cual es esencial para proyectar tus ganancias y alcanzar tus metas financieras.

- Promover la Transparencia: Para las instituciones financieras, la divulgación de la tasa efectiva es una obligación regulatoria en muchos países, lo que fomenta la transparencia financiera y protege a los consumidores de tasas engañosas.

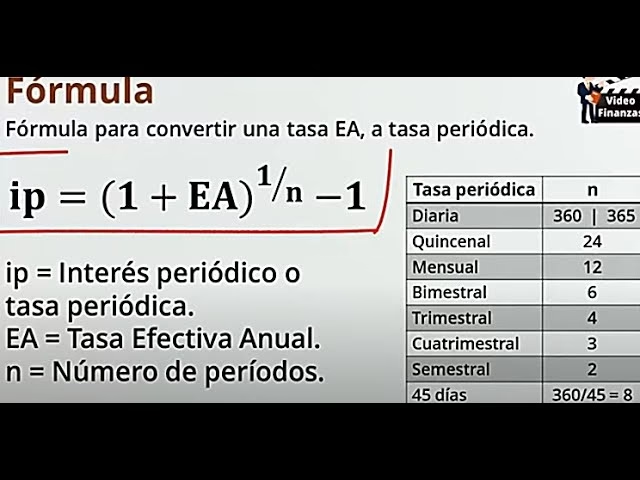

La Fórmula para Convertir la Tasa Efectiva Anual a Mensual

Para determinar la tasa de interés periódica vencida (como la mensual) a partir de una tasa efectiva anual, utilizamos una ecuación que considera la capitalización de intereses. Es fundamental comprender cada elemento de esta fórmula para aplicarla correctamente.

La ecuación que utilizamos para calcular la tasa de interés periódica vencida a partir de la tasa efectiva anual es la siguiente:

i = ((1 + (r / n))^(n/m) - 1) * 100Donde:

ies la tasa de interés periódica vencida que queremos calcular (en nuestro caso, la tasa efectiva mensual), expresada en porcentaje.res la tasa efectiva anual que se ingresa como entrada en la calculadora, expresada en decimal (ej. 12% es 0.12).nes el número de periodos en el año (por ejemplo, si los intereses se pagan mensualmente,nsería 12).mes el número de periodos en el período de interés que queremos calcular (en nuestro caso, para una tasa mensual,msería 1).

Desglose de la Ecuación Paso a Paso:

Para entender mejor cómo funciona esta fórmula, vamos a desglosarla:

Paso 1: Calcular la tasa de interés periódica nominal (i_n)

Primero, dividimos la tasa efectiva anualrentre el número de periodos en el añon. Esto nos da una tasa de interés periódica que es la base para el cálculo compuesto.i_n = r / n

Por ejemplo, si la tasa efectiva anual (r) es del 24% (0.24) y los intereses se capitalizan mensualmente (n = 12), la tasa de interés periódica sería:i_n = 0.24 / 12 = 0.02(equivalente a un 2%).Paso 2: Calcular el factor de capitalización para el período deseado

Luego, elevamos la expresión(1 + i_n)a la potencia den/my restamos 1. Este paso es el corazón del cálculo de la tasa efectiva, ya que considera cómo el interés se acumula sobre sí mismo a lo largo del tiempo.((1 + i_n)^(n/m) - 1)

Aquí estamos calculando la tasa de interés efectiva para el período de interés que queremos obtener (en nuestro caso, 1 mes), utilizando la tasa de interés periódicai_n. Esto se logra elevando la expresión(1 + i_n)a la potencia den/m, que representa el número de periodos en el año dividido por el número de periodos en el período de interés deseado. Después, se resta 1 para aislar solo la parte del interés.Paso 3: Convertir a porcentaje

Finalmente, multiplicamos el resultado del paso anterior por 100 para obtener la tasa de interés periódica vencida expresada en porcentaje.i = ((1 + i_n)^(n/m) - 1) * 100

En resumen, la ecuación utilizada toma la tasa efectiva anual, la 'distribuye' entre los periodos del año para obtener una tasa periódica, y luego usa esta tasa para calcular la tasa de interés efectiva para el período deseado (por ejemplo, 1 mes), considerando el efecto de la capitalización. Finalmente, el resultado se expresa en porcentaje.

¿Cuánto es el 12% Efectivo Anual en Tasa Mensual Efectiva?

Aplicando la fórmula y la metodología descrita, calculemos cuánto sería una Tasa Efectiva Anual (TEA) del 12% convertida a Tasa Efectiva Mensual (TEM).

- Tasa Efectiva Anual (r): 12% (o 0.12 en decimal)

- Número de periodos en el año (n): 12 (porque queremos una tasa mensual y hay 12 meses en un año)

- Número de periodos en el período de interés que queremos calcular (m): 1 (porque queremos la tasa para 1 mes)

Ahora, sigamos los pasos de la fórmula:

Paso 1: Calcular i_n

i_n = r / n = 0.12 / 12 = 0.01Paso 2: Calcular el factor de capitalización para el período deseado

((1 + i_n)^(n/m) - 1) = ((1 + 0.01)^(12/1) - 1)= (1.01^12 - 1)= (1.12682503 - 1)= 0.12682503Paso 3: Convertir a porcentaje

i = 0.12682503 * 100 = 12.68%

Así, siguiendo la metodología de la fórmula proporcionada, un 12% efectivo anual, al ser transformado a una tasa mensual efectiva con la lógica de capitalización descrita, resultaría en aproximadamente un 12.68% como tasa efectiva mensual. Este cálculo demuestra la importancia de aplicar la fórmula correctamente para entender el valor real de la tasa en periodos más cortos.

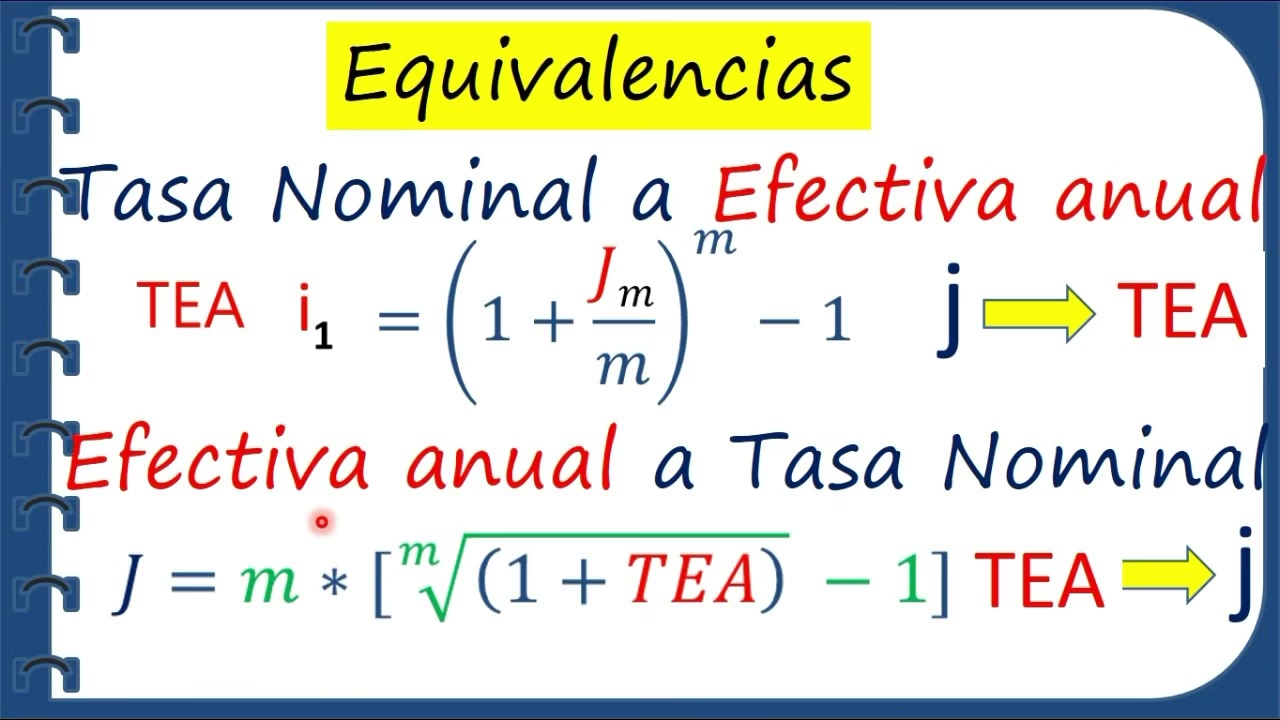

Tasa Nominal vs. Tasa Efectiva: Una Distinción Crucial

Para comprender plenamente las tasas de interés, es esencial diferenciar entre la tasa nominal y la tasa efectiva. Aunque a menudo se usan indistintamente en el lenguaje común, representan conceptos financieros muy distintos:

Tasa Nominal: Es la tasa de interés anunciada o declarada por una institución financiera. No toma en cuenta la frecuencia de capitalización de los intereses dentro de un año. Es, en esencia, una tasa de referencia. Por ejemplo, una tasa nominal del 12% anual. Si los intereses se capitalizan anualmente, la tasa nominal y la efectiva serían iguales. Sin embargo, si se capitalizan con mayor frecuencia (mensual, trimestral, etc.), la tasa nominal no reflejará el costo real.

Para obtener una tasa nominal mensual a partir de una tasa nominal anual, simplemente se divide o multiplica de forma lineal. Por ejemplo, una tasa nominal del 12% anual equivaldría a una de 1% mensual nominal. Son tasas equivalentes en términos nominales.

Tasa Efectiva Anual (TEA): Es la tasa real que se paga o se gana en un período determinado, considerando el efecto del interés compuesto. Refleja el costo o rendimiento verdadero del dinero, ya que incluye la capitalización de los intereses. Debido a que la tasa nominal no toma en cuenta la frecuencia de capitalización ni el plazo del préstamo, muchas veces resulta más efectivo obtener la tasa efectiva para comparaciones precisas.

La diferencia radica en la capitalización. La tasa nominal asume que los intereses no se reinvierten o no generan más intereses, mientras que la tasa efectiva sí lo considera. Por ello, la tasa efectiva es siempre la medida más precisa para evaluar el costo real o el rendimiento de una operación financiera.

El Poder del Interés Compuesto

Uno de los conceptos más importantes de entender cuando se habla de tasas es el del interés compuesto. Básicamente, el interés compuesto significa que el interés asociado a un préstamo o una inversión aumenta exponencialmente y no linealmente con el paso del tiempo. Esto ocurre porque los intereses ganados (o pagados) en un período se suman al capital inicial para calcular los intereses del siguiente período. Es decir, los intereses también generan intereses.

Este fenómeno puede ser un gran aliado para tus inversiones, haciendo crecer tu dinero de forma acelerada. Sin embargo, puede convertirse en un enemigo formidable si tienes deudas, ya que puede hacer que una deuda se incremente rápidamente si no pagas a tiempo o si realizas únicamente pagos mínimos.

Por ejemplo, imagina que tienes una deuda de $100,000 en tu tarjeta de crédito y la tasa de interés compuesto es del 20% anual. En caso de que no pagues nada durante 5 años, tu deuda crecería de la siguiente manera, mostrando el efecto exponencial:

| Año | Deuda Inicial | Intereses (20%) | Deuda Final |

|---|---|---|---|

| 1 | $100,000 | $20,000 | $120,000 |

| 2 | $120,000 | $24,000 | $144,000 |

| 3 | $144,000 | $28,800 | $172,800 |

| 4 | $172,800 | $34,560 | $207,360 |

| 5 | $207,360 | $41,472 | $248,832 |

Como puedes observar, la deuda casi se triplica en 5 años sin realizar ningún pago, debido al efecto acumulativo del interés compuesto. Este ejemplo subraya la importancia de liquidar deudas lo antes posible y de aprovechar el interés compuesto a tu favor en las inversiones.

Preguntas Frecuentes (FAQs)

¿Por qué mi tasa nominal es diferente de mi tasa efectiva?

La tasa nominal es la tasa de interés anunciada sin considerar la capitalización. La tasa efectiva, en cambio, sí considera la frecuencia con la que los intereses se suman al capital, reflejando el costo o rendimiento real de una operación financiera. Si los intereses se capitalizan más de una vez al año, la tasa efectiva siempre será mayor que la tasa nominal.

¿La Tasa Efectiva Mensual es siempre menor que la Tasa Efectiva Anual?

Generalmente sí, si la Tasa Efectiva Anual es la verdadera tasa anualizada. Sin embargo, como hemos visto con la fórmula proporcionada en este artículo, la conversión depende de la metodología y los valores de entrada. Si la tasa anual se considera como una base para una capitalización periódica (como en nuestro ejemplo del 12% anual que resultó en 12.68% mensual efectiva), el resultado puede variar. Lo importante es comprender la fórmula utilizada y sus implicaciones.

¿Cómo puedo usar esta información para mis finanzas personales?

Utiliza la tasa efectiva mensual para comparar de forma justa diferentes productos financieros (préstamos, tarjetas de crédito, inversiones). Te permite ver el costo real de un crédito o el rendimiento genuino de una inversión. Siempre pide la Tasa Efectiva Anual (TEA) o, si solo te dan la nominal, pide la frecuencia de capitalización para calcular la efectiva.

Conclusión

Comprender la diferencia entre tasas nominales y efectivas, así como la mecánica de la conversión de la Tasa Efectiva Anual a la Tasa Efectiva Mensual, es una habilidad financiera invaluable. Te permite ir más allá de los números superficiales y entender el verdadero impacto de los intereses en tus finanzas. Ya sea para solicitar un préstamo, usar una tarjeta de crédito o planificar una inversión, estar informado sobre estas tasas te empoderará para tomar decisiones más inteligentes y proteger tu bienestar económico. Recuerda, la clave está en el costo real y la transparencia financiera.

Si quieres conocer otros artículos parecidos a Calculando el Costo Real: De Tasa Anual a Mensual puedes visitar la categoría Finanzas.