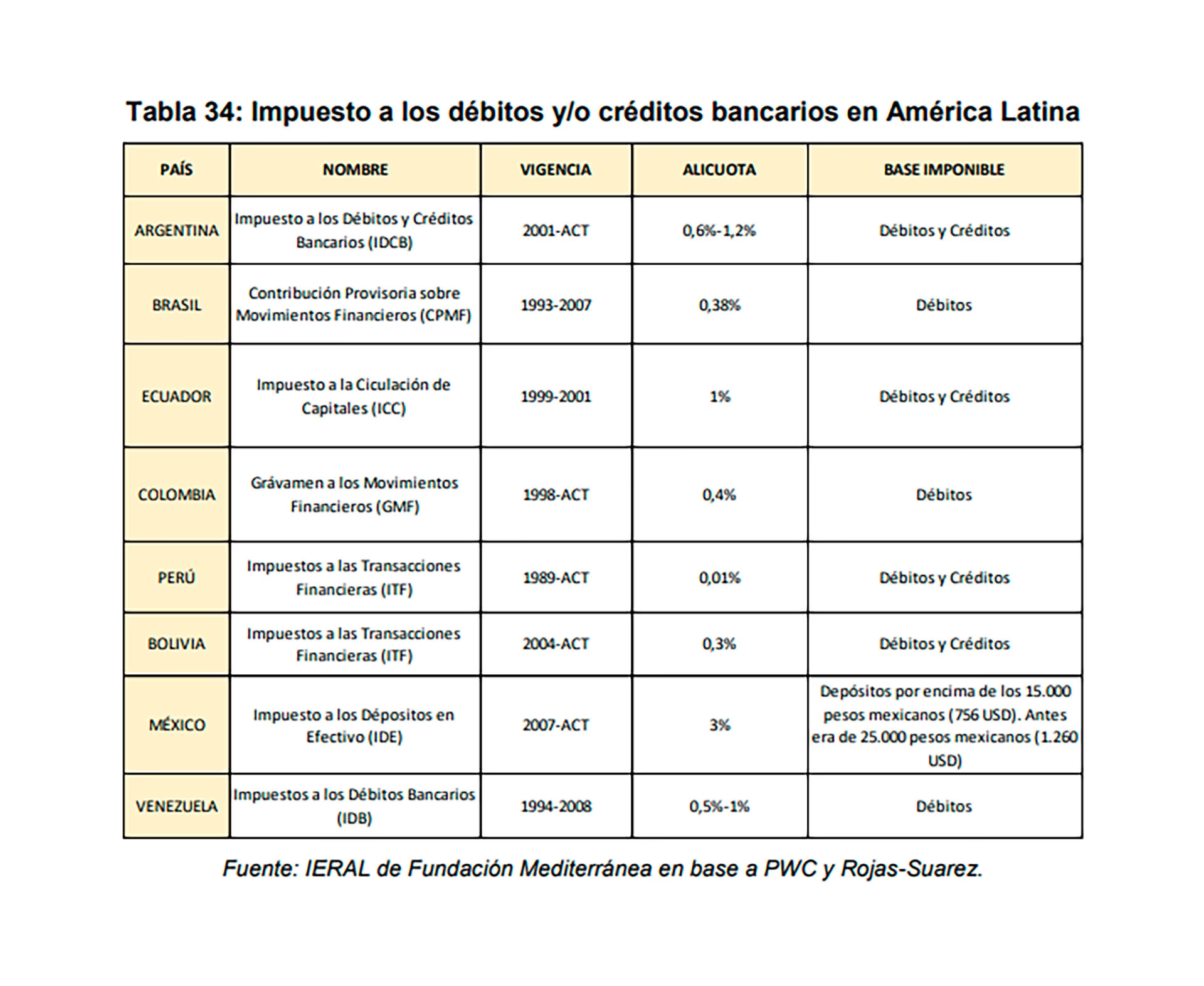

10/11/2023

En el complejo mundo fiscal de México, la correcta aplicación de las retenciones de impuestos es más que una obligación: es una piedra angular para garantizar la salud financiera de tu negocio y mantenerte en regla con el Servicio de Administración Tributaria (SAT). En la facturación electrónica, impuestos cruciales como el Impuesto Sobre la Renta (ISR), el Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS) pueden estar sujetos a retención en operaciones específicas. Comprender cuándo y cómo aplicar estas retenciones es vital para evitar costosas sanciones y asegurar un cumplimiento impecable. Este artículo te guiará a través de los distintos tipos de retenciones, te enseñará a calcularlas con precisión y te proporcionará los puntos clave que debes considerar al emitir o recibir tus facturas.

La gestión de retenciones puede parecer abrumadora al principio, pero con la información adecuada, se convierte en un proceso manejable. Te invitamos a sumergirte en este análisis detallado para desentrañar los misterios de las retenciones fiscales y transformar una potencial fuente de estrés en una ventaja para tu planeación fiscal.

- ¿Qué Son las Retenciones de Impuestos y Por Qué Son Importantes?

- Principales Tipos de Retenciones de Impuestos en México

- ¿Cómo Calcular las Retenciones de ISR, IVA e IEPS? Guía Paso a Paso

- ¿Cómo Reportar y Enterar las Retenciones al SAT?

- ¿Cómo Emitir una Factura con Retenciones Correctamente en el CFDI 4.0?

- Errores Comunes al Aplicar Retenciones y Cómo Evitarlos

- Retenciones y el Uso de Plataformas de Facturación Electrónica

- Preguntas Frecuentes (FAQs) sobre Retenciones

- ¿Cuándo debo retener ganancias a un proveedor?

- ¿Quién está obligado a realizar retenciones de impuestos?

- ¿Qué pasa si no aplico las retenciones obligatorias?

- ¿La retención de ISR es un pago definitivo?

- ¿Puedo compensar las retenciones que me hicieron con mis impuestos a pagar?

- ¿Existe un monto mínimo para aplicar retenciones?

- Conclusión

¿Qué Son las Retenciones de Impuestos y Por Qué Son Importantes?

Las retenciones de impuestos son, en esencia, adelantos de impuestos que se descuentan de un pago antes de que este sea entregado al receptor de la factura. Imagina que es como un pequeño porcentaje que se aparta del monto total para ser entregado directamente al fisco por parte de quien realiza el pago, en lugar de que el receptor lo haga posteriormente. Estos montos retenidos deben ser reportados y pagados al SAT por el agente retenedor, es decir, la persona física o moral que efectúa el pago y, por ende, la retención.

En México, las principales retenciones fiscales aplicables a la facturación electrónica abarcan:

- Impuesto Sobre la Renta (ISR): Aplica a los ingresos obtenidos.

- Impuesto al Valor Agregado (IVA): Aplica al valor añadido de bienes y servicios.

- Impuesto Especial sobre Producción y Servicios (IEPS): Aplica a bienes y servicios específicos, como combustibles o bebidas azucaradas.

La importancia de las retenciones radica en que facilitan la recaudación de impuestos para el gobierno y distribuyen la responsabilidad fiscal. Para el contribuyente, aplicarlas correctamente es crucial para evitar multas, recargos y auditorías por parte del SAT. Dependiendo del tipo de operación y de la relación entre las partes involucradas (persona física, persona moral), el SAT establece reglas específicas para determinar cuándo deben aplicarse estas retenciones y cómo reportarlas correctamente en los Comprobantes Fiscales Digitales por Internet (CFDI).

Principales Tipos de Retenciones de Impuestos en México

Cada impuesto tiene sus particularidades en cuanto a retenciones. A continuación, exploraremos las más comunes y relevantes en el ámbito de la facturación electrónica.

Retención de ISR: Impuesto Sobre la Renta

El ISR es un impuesto directo que grava los ingresos de personas físicas y morales. Su retención busca anticipar el pago de este impuesto. Dentro de la facturación electrónica, las retenciones de ISR pueden presentarse en diversas situaciones. Las más comunes incluyen:

- Pagos de salarios y asimilados a salarios a trabajadores.

- Servicios profesionales prestados por personas físicas a personas morales.

- Arrendamiento de inmuebles por parte de personas físicas a personas morales.

- Ingresos por actividades empresariales o profesionales de personas físicas a personas morales.

- Comercialización de bienes y servicios.

Uno de los casos más relevantes y de reciente aplicación en la facturación electrónica es la retención del 1.25% de ISR para personas físicas que tributan en el Régimen Simplificado de Confianza (RESICO) cuando prestan servicios o venden bienes a personas morales. Esta medida busca simplificar el cumplimiento fiscal para los contribuyentes de menor capacidad económica.

Retención del 1.25% de ISR para Personas Físicas en RESICO

De acuerdo con el Artículo 113-J de la Ley del Impuesto sobre la Renta (LISR), cuando una persona física bajo el régimen RESICO presta servicios, vende bienes o cede el uso de bienes a una persona moral, esta última tiene la obligación de retener el 1.25% del ISR sobre el monto total del pago, sin considerar el IVA. Este porcentaje es fijo y busca ser un pago provisional para la persona física.

¿Cómo se aplica esta retención en la práctica?

- La persona moral que contrata a la persona física es la responsable de retener y enterar al SAT el 1.25% del monto facturado.

- Esta retención se considera un pago provisional de ISR para la persona física en RESICO, lo que significa que ya no tendrá que realizar pagos provisionales mensuales por esos ingresos.

- La persona moral debe incluir esta retención de manera explícita en el CFDI de pago correspondiente, para que la persona física pueda acreditarla en su declaración anual.

Ejemplo de Cálculo de Retención de ISR en RESICO:

Si una persona física en RESICO emite una factura por $20,000 MXN (sin IVA) a una persona moral, el cálculo de la retención se realizaría de la siguiente manera:

- Monto facturado (base para retención): $20,000 MXN

- Tasa de retención de ISR (RESICO): 1.25%

- Retención de ISR: $20,000 x 1.25% = $250 MXN

- Pago que recibe la persona física: $20,000 - $250 = $19,750 MXN

- Monto que la persona moral debe enterar al SAT: $250 MXN

Es crucial que la persona moral declare y pague esta retención al SAT a más tardar el día 17 del mes siguiente en que se realizó el pago. El incumplimiento de este deber puede acarrear multas significativas.

Retención de IVA: Impuesto al Valor Agregado

El IVA es un impuesto indirecto que grava el consumo de bienes y servicios. En ciertas operaciones, especialmente cuando una persona moral adquiere bienes o servicios de una persona física, o en casos de subcontratación de personal, la persona moral está obligada a retener una parte del IVA.

Las retenciones más comunes de IVA incluyen:

- Servicios profesionales: Cuando una persona física presta servicios profesionales a una persona moral, esta última debe retener el 10.6667% del IVA (equivalente a las 2/3 partes del IVA trasladado).

- Arrendamiento de inmuebles: Si una persona física arrienda un inmueble a una persona moral, aplica la misma retención del 10.6667% del IVA.

- Subcontratación de personal (servicios especializados): Desde la reforma de subcontratación, si una empresa (persona moral o física) contrata servicios especializados u obras especializadas de un proveedor registrado en el REPSE (Registro de Prestadoras de Servicios Especializados u Obras Especializadas), debe retener el 6% del IVA sobre el monto de la contraprestación.

El IVA retenido, al igual que el ISR, debe ser enterado al SAT por el agente retenedor. Para el receptor de la factura, el IVA retenido puede ser acreditado en su declaración mensual, lo que significa que puede restarlo del IVA que le corresponde pagar.

Retención de IEPS: Impuesto Especial sobre Producción y Servicios

El IEPS es un impuesto que se aplica a la producción y venta o importación de ciertos bienes y servicios que generan un impacto negativo en la sociedad o son considerados de lujo. Algunos de los productos y servicios sujetos a IEPS incluyen:

- Gasolinas y diésel.

- Bebidas alcohólicas y cerveza.

- Refrescos y bebidas azucaradas.

- Cigarros y tabaco.

- Alimentos con alta densidad calórica (comida chatarra).

- Servicios de juegos con apuestas y sorteos.

- Servicios de telecomunicaciones (en algunos casos específicos).

En el caso del IEPS, las retenciones son menos frecuentes que las de ISR e IVA y suelen aplicarse en operaciones muy específicas, dependiendo del producto y de la cadena de comercialización (por ejemplo, entre productores y distribuidores, o en la importación). El mecanismo de retención busca asegurar la recaudación de este impuesto en etapas tempranas de la cadena de suministro.

¿Cómo Calcular las Retenciones de ISR, IVA e IEPS? Guía Paso a Paso

El cálculo preciso de las retenciones es fundamental para la correcta emisión de un CFDI y el cumplimiento fiscal. Aunque cada impuesto tiene sus particularidades, el proceso general sigue una lógica similar:

- Determinar el tipo de operación: Identifica si la operación que estás realizando (o recibiendo) está sujeta a alguna retención de ISR, IVA o IEPS según la normativa fiscal vigente y la naturaleza de las partes involucradas.

- Calcular la base gravable: Define el monto sobre el cual se aplicará la retención. Generalmente, es el subtotal de la factura (antes de IVA, a menos que la retención sea sobre el IVA mismo).

- Aplicar la tasa de retención: Multiplica la base gravable por la tasa de retención correspondiente.

- Restar la retención: Al monto total de la factura (o al subtotal, según el caso), réstale el monto de la retención para determinar el pago neto que el receptor recibirá.

- Incluir la retención en el CFDI: Asegúrate de que el CFDI contenga el complemento de “Impuestos retenidos” con la clave y el monto exacto de la retención aplicada.

- Enterar el impuesto retenido al SAT: El agente retenedor debe declarar y pagar el impuesto retenido al SAT en la declaración mensual correspondiente, generalmente antes del día 17 del mes siguiente.

Para facilitar la comprensión, veamos algunos ejemplos prácticos.

Ejemplos Prácticos de Retención de Impuestos

Cálculo de ISR en Honorarios Profesionales (Persona Física a Moral)

Si un contador (persona física) emite una factura de $10,000 MXN más IVA (16%) a una empresa (persona moral) por servicios profesionales, la empresa debe retenerle el 10% de ISR:

- Subtotal: $10,000 MXN

- IVA (16%): $1,600 MXN

- Total antes de retenciones: $11,600 MXN

- ISR retenido (10% sobre el subtotal): $10,000 × 10% = $1,000 MXN

- IVA retenido (2/3 partes del IVA trasladado): $1,600 × (2/3) = $1,066.67 MXN

- Monto neto a pagar al contador: $11,600 - $1,000 (ISR) - $1,066.67 (IVA) = $9,533.33 MXN

La empresa pagará $9,533.33 al contador y enterará $1,000 de ISR y $1,066.67 de IVA al SAT.

Cálculo de IVA en Subcontratación de Servicios Especializados (REPSE)

Si una empresa (persona moral) contrata a un proveedor de servicios especializados (persona moral con registro REPSE) por $50,000 MXN más IVA (16%):

- Subtotal: $50,000 MXN

- IVA (16%): $50,000 × 16% = $8,000 MXN

- Total antes de retenciones: $58,000 MXN

- IVA retenido (6% sobre el subtotal): $50,000 × 6% = $3,000 MXN

- Monto neto a pagar al proveedor: $58,000 - $3,000 (IVA retenido) = $55,000 MXN

La empresa pagará $55,000 al proveedor y $3,000 de IVA al SAT.

Cálculo de IEPS en Venta de Gasolina

Para la gasolina, el IEPS se establece por litro y no como un porcentaje del valor. Si un establecimiento vende 20 litros de gasolina y el IEPS es de $4.95 MXN por litro:

- Litros vendidos: 20

- IEPS por litro: $4.95 MXN

- IEPS total a retener/trasladar: 20 × $4.95 = $99 MXN

Este monto de IEPS debe ser recaudado y enterado al SAT por el vendedor.

Tabla Comparativa de Retenciones Comunes

| Impuesto | Agente Retenedor | Sujeto Retenido | Tasa Común | Base de Cálculo | Comentarios Clave |

|---|---|---|---|---|---|

| ISR | Persona Moral | Persona Física (Serv. Prof., Arrend., RESICO) | 10% (General), 1.25% (RESICO) | Monto sin IVA (subtotal) | Pago provisional para el retenido. |

| IVA | Persona Moral | Persona Física (Serv. Prof., Arrend.), Proveedor REPSE | 10.6667% (2/3 partes), 6% (REPSE) | IVA trasladado (2/3) o Subtotal (6%) | IVA acreditable para el retenido. |

| IEPS | Depende de la cadena (Productor, Distribuidor, etc.) | Adquirente del bien/servicio sujeto a IEPS | Variable (por litro, porcentaje, etc.) | Según el producto/servicio | Aplica a bienes específicos (alcohol, tabaco, gasolina). |

¿Cómo Reportar y Enterar las Retenciones al SAT?

Una vez que las retenciones han sido calculadas y aplicadas en el CFDI, el siguiente paso crítico es su reporte y entero al SAT. Este proceso asegura que los adelantos de impuestos lleguen al fisco y que ambas partes cumplan con sus obligaciones.

- Declaraciones Mensuales: Las personas morales que realizan retenciones de ISR, IVA e IEPS deben reportarlas a través de sus declaraciones mensuales de pagos provisionales y definitivos. Para ISR, se utiliza la declaración de retenciones de ISR; para IVA, la declaración de IVA.

- Plazo de Entero: Generalmente, los impuestos retenidos deben ser enterados al SAT a más tardar el día 17 del mes siguiente al que se realizó el pago y, por ende, la retención. Por ejemplo, las retenciones de enero se pagan en febrero.

- Acreditación para el Receptor: Las personas físicas que son objeto de retención de ISR pueden acreditar estos montos en su declaración anual, lo que significa que el impuesto retenido reduce el monto total de ISR que deben pagar al final del ejercicio. En el caso del IVA, el IVA retenido es acreditable en la declaración mensual del receptor.

- Control Interno: Es indispensable llevar un control riguroso de todas las retenciones efectuadas y recibidas. Esto incluye mantener un registro detallado de los CFDI emitidos y recibidos, los montos retenidos y las fechas de pago. Un buen control ayuda a evitar discrepancias fiscales y facilita la conciliación con los registros del SAT.

¿Cómo Emitir una Factura con Retenciones Correctamente en el CFDI 4.0?

La correcta emisión del CFDI (Comprobante Fiscal Digital por Internet) es el medio oficial para informar al SAT sobre las retenciones. Con la versión 4.0 del CFDI, es fundamental incluir los elementos específicos para las retenciones:

- Clave de Producto o Servicio: Asegúrate de usar la clave correcta del catálogo del SAT para el bien o servicio facturado.

- Método y Forma de Pago: Indica claramente si el pago es en una sola exhibición (PUE) o en parcialidades (PPD), y la forma en que se realizó (efectivo, transferencia, cheque, etc.).

- Nodos de Retenciones: El CFDI 4.0 requiere que las retenciones se especifiquen en los nodos correspondientes, utilizando las claves de impuestos retenidos según el catálogo del SAT (por ejemplo, 001 para ISR, 002 para IVA).

- Monto Exacto de la Retención: El monto de la retención debe ser exacto y coincidir con el cálculo realizado.

- Información del Receptor y Emisor: Nombres, RFC, régimen fiscal y códigos postales deben ser correctos y coincidir con los datos del SAT.

Un error en la emisión del CFDI o en la declaración de las retenciones puede llevar a que el SAT considere el CFDI como no válido o a la imposición de multas. Es por ello que la precisión es clave.

Errores Comunes al Aplicar Retenciones y Cómo Evitarlos

A pesar de la normativa clara, es frecuente que se cometan errores al gestionar las retenciones. Identificarlos es el primer paso para evitarlos:

- No calcular correctamente los porcentajes: Usar una tasa incorrecta o aplicar la retención sobre una base gravable errónea.

- Solución: Mantén a la mano las tasas vigentes y verifica siempre la base sobre la cual se aplica la retención según la ley.

- Omitir la retención cuando es obligatoria: No aplicar la retención en operaciones que sí la requieren, ya sea por desconocimiento o descuido.

- Solución: Capacítate constantemente sobre las reglas de retención para cada tipo de operación y relación entre contribuyentes. Si tienes dudas, consulta a un experto fiscal.

- Usar la clave incorrecta en el CFDI: Asignar una clave de impuesto retenido que no corresponde al concepto o impuesto.

- Solución: Consulta los catálogos del SAT para asegurarte de usar las claves correctas en el CFDI 4.0.

- No reportar las retenciones en las declaraciones: Realizar la retención, pero no declararla y pagarla al SAT en tiempo y forma.

- Solución: Establece un calendario fiscal con recordatorios para las fechas límite de pago y declaración. Reconcilia tus registros internos con los CFDI emitidos y recibidos.

- Confundir retenciones con traslados: Las retenciones son montos que se descuentan, mientras que los traslados son impuestos que se añaden al precio.

- Solución: Comprende la diferencia fundamental entre ambos conceptos y su impacto en el cálculo final de la factura.

Retenciones y el Uso de Plataformas de Facturación Electrónica

La complejidad de las retenciones ha impulsado el desarrollo de herramientas tecnológicas que simplifican su gestión. Las plataformas de facturación electrónica modernas ofrecen funcionalidades que automatizan el cálculo y la aplicación de retenciones, reduciendo significativamente el margen de error humano.

Algunas ventajas de usar un sistema automatizado para la gestión de retenciones son:

- Cálculo Automático: La plataforma calcula automáticamente el ISR, IVA e IEPS a retener basándose en el tipo de operación y los datos del contribuyente, minimizando errores.

- Evita Errores y Sanciones: Al automatizar el proceso, se reduce el riesgo de omitir retenciones obligatorias o de aplicar tasas incorrectas, lo que se traduce en menos multas y recargos por parte del SAT.

- Generación de CFDI Conforme: Los sistemas automatizados generan el XML del CFDI 4.0 con los nodos y claves de retención correctos, asegurando la validez fiscal del comprobante.

- Control y Trazabilidad: Permiten llevar un registro detallado de todas las retenciones, facilitando la conciliación y el reporte mensual al SAT.

- Actualizaciones Constantes: Las plataformas se mantienen actualizadas con los últimos cambios en la legislación fiscal, asegurando que siempre apliques las reglas correctas.

Considerar la implementación de una plataforma de facturación electrónica puede ser una inversión inteligente para cualquier empresa o persona física que maneje un volumen considerable de operaciones sujetas a retención, liberando tiempo valioso y brindando tranquilidad fiscal.

Preguntas Frecuentes (FAQs) sobre Retenciones

¿Cuándo debo retener ganancias a un proveedor?

Las retenciones de ganancias o ISR a un proveedor (que generalmente es una persona física o un RESICO) se efectúan cuando el precio de la operación se integra total o parcialmente mediante una suma de dinero. Esto significa que si le pagas a tu proveedor en efectivo, transferencia o cheque, y la operación está sujeta a retención (ej. servicios profesionales, arrendamiento de inmuebles, RESICO a persona moral), debes aplicar la retención. Por ello, en las operaciones de cambio o permuta, cuando las obligaciones se cancelen dando un bien o mercadería como pago, la retención se practicará solo si hay una parte del precio que se paga en dinero. Si el pago es 100% en especie, no aplica retención.

¿Quién está obligado a realizar retenciones de impuestos?

Principalmente, las personas morales son las principales obligadas a realizar retenciones de impuestos cuando efectúan pagos a personas físicas por ciertos conceptos (servicios profesionales, arrendamiento, RESICO, salarios) o en casos específicos de IVA e IEPS. Sin embargo, también existen casos en los que personas físicas están obligadas a retener, como las personas físicas con actividades empresariales que contratan servicios profesionales de otras personas físicas.

¿Qué pasa si no aplico las retenciones obligatorias?

Si no aplicas las retenciones obligatorias, el SAT puede considerarte como incumplidor de tus obligaciones fiscales. Esto puede resultar en multas, recargos y actualizaciones sobre los montos que debiste haber retenido y enterado. Además, podrías enfrentar auditorías y la imposibilidad de deducir los gastos relacionados con esas operaciones, ya que el CFDI no estaría correctamente emitido.

¿La retención de ISR es un pago definitivo?

Para la mayoría de las personas físicas (excepto en algunos casos de RESICO), la retención de ISR es un pago provisional, no definitivo. Esto significa que el monto retenido se considera un adelanto del impuesto anual y la persona física deberá presentar su declaración anual para determinar su impuesto final, pudiendo acreditar las retenciones ya efectuadas. Para las personas físicas en RESICO que son retenidas por personas morales, la retención del 1.25% sí se considera un pago definitivo de ISR por esos ingresos.

¿Puedo compensar las retenciones que me hicieron con mis impuestos a pagar?

Sí, las retenciones de impuestos que te hayan sido efectuadas (tanto de ISR como de IVA) son acreditables. Esto significa que puedes restarlas de los impuestos que te corresponden pagar en tus declaraciones mensuales o anuales, según corresponda. Es fundamental que los CFDI que recibas incluyan correctamente las retenciones para que puedas hacer válidos estos acreditamientos.

¿Existe un monto mínimo para aplicar retenciones?

La ley fiscal no establece un monto mínimo para aplicar las retenciones de ISR o IVA en las operaciones que lo ameriten. Si la operación cumple con los requisitos para que se aplique una retención, esta debe realizarse sin importar el monto, incluso si es una cantidad pequeña. Sin embargo, en algunos casos específicos de IEPS, pueden existir umbrales o cuotas fijas.

Conclusión

Dominar el cálculo y la aplicación de las retenciones fiscales es un pilar fundamental para el cumplimiento tributario en México. Comprender cuándo y cómo retener ISR, IVA o IEPS te permitirá evitar problemas con el SAT, optimizar tus procesos y, en última instancia, contribuir a la solidez financiera de tu actividad económica. La información precisa y actualizada, junto con el apoyo de herramientas tecnológicas, te brindará la confianza necesaria para navegar el panorama fiscal con éxito. Recuerda que la proactividad en el cumplimiento es siempre la mejor estrategia para evitar complicaciones futuras.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular Retenciones en México? puedes visitar la categoría Impuestos.