12/05/2024

Al considerar la solicitud de un préstamo personal, una de las preguntas más importantes que surge es: ¿cuánto me va a costar realmente? Comprender la estructura de costos de un préstamo es fundamental para tomar una decisión financiera informada. En el caso de los préstamos personales de Santander, como en cualquier otra entidad, el costo no se limita únicamente a la tasa de interés. Incluye diversas comisiones y otros factores que, en conjunto, determinan el monto total a devolver. A continuación, desglosaremos en detalle qué implicaciones económicas tiene un préstamo personal con Santander, analizando sus tasas, comisiones y condiciones.

Los préstamos personales de Santander son productos de financiación a tipo fijo, lo que significa que la cuota mensual y la tasa de interés se mantienen estables durante toda la vida del préstamo, brindando una mayor previsibilidad en tus finanzas. Sin embargo, su concesión está siempre sujeta a la aprobación previa por parte del banco, que evaluará tu perfil crediticio y capacidad de pago.

Entendiendo las Tasas de Interés: NIR y TAE

Cuando hablamos del costo de un préstamo, es crucial diferenciar entre el Nominal de Interés (NIR) y la Tasa Anual Equivalente (TAE). Ambos son indicadores del precio del dinero, pero representan aspectos diferentes:

- NIR (Nominal de Interés): Es el tipo de interés puro que se aplica sobre el capital prestado. Es la base para calcular los intereses periódicos que pagarás por el uso del dinero.

- TAE (Tasa Anual Equivalente): Este es el indicador más relevante para comparar ofertas de préstamos, ya que refleja el costo real y total del préstamo en términos anuales. Incluye no solo el NIR, sino también todas las comisiones y gastos asociados que el cliente debe pagar para obtener el préstamo (como la comisión de apertura, si la hubiera). La TAE es el porcentaje que realmente te permite comparar diferentes productos financieros de manera efectiva. En Santander, la TAE varía significativamente dependiendo del plazo de amortización que elijas, y también por la aplicación de un porcentaje en concepto de comisión de apertura. Es importante destacar que tanto el NIR, la TAE como la comisión de apertura se adaptarán al perfil crediticio de cada cliente, lo que significa que las condiciones pueden ser personalizadas.

Comisiones Asociadas a los Préstamos Santander

Además de los intereses, los préstamos personales de Santander pueden incluir ciertas comisiones que incrementan el costo total de la operación. Es vital conocerlas para no llevarse sorpresas:

Comisión de Apertura

Esta es una comisión que se cobra al inicio del préstamo, por los gastos de gestión y formalización. En los ejemplos proporcionados por Santander, esta comisión se financia dentro del préstamo, lo que significa que no la pagas de golpe, sino que su importe se suma al capital prestado y genera intereses a lo largo de la vida del préstamo. Los porcentajes de esta comisión varían:

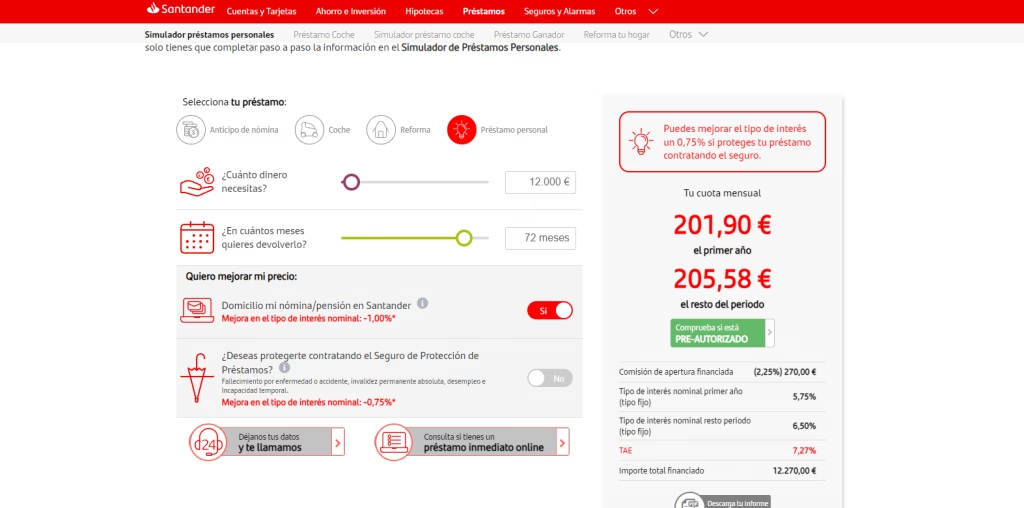

- En un ejemplo de préstamo de 12.000€, la comisión es del 1,50% (180€).

- En un ejemplo de préstamo de 3.000€, la comisión es del 2% (60€).

Como se mencionó anteriormente, el porcentaje de esta comisión también puede depender del perfil crediticio del solicitante.

Comisión de Estudio

Una buena noticia es que Santander especifica que no aplica comisión de estudio para sus préstamos personales. Esto elimina un gasto inicial que otras entidades financieras sí podrían cobrar.

Comisión por Cancelación Anticipada

Si decides amortizar total o parcialmente tu préstamo antes de la fecha de vencimiento acordada, Santander aplicará una comisión por cancelación anticipada. Esta comisión está regulada por ley y busca compensar al banco por los intereses que deja de percibir. Los porcentajes son los siguientes:

- 1% del capital amortizado si el periodo restante hasta la fecha de vencimiento del préstamo es superior a un año.

- 0,50% del capital amortizado si el periodo restante hasta la fecha de vencimiento del préstamo no supera un año.

Ejemplos Prácticos: Cifras Reales de Préstamos Santander

Para comprender mejor cómo se traducen estas condiciones en números reales, Santander proporciona dos ejemplos concretos de cálculo de TAE, basados en un préstamo firmado el último día del mes y utilizando el sistema de amortización francés (donde las cuotas son constantes, y al principio se pagan más intereses y menos capital, y al final más capital y menos intereses).

Analicemos estos ejemplos en una tabla comparativa para una mayor claridad:

| Característica | Ejemplo 1 (Préstamo de 12.000€) | Ejemplo 2 (Préstamo de 3.000€) |

|---|---|---|

| Monto Solicitado | 12.000€ | 3.000€ |

| Plazo de Amortización | 7 años (84 meses) | 36 meses (3 años) |

| NIR (Nominal de Interés) | 4,99% | 11,75% |

| TAE (Tasa Anual Equivalente) | 5,57% | 13,95% |

| Comisión de Apertura (Financiada) | 1,50% (180€) | 2% (60€) |

| Cuota Mensual | 172,09€ | 101,27€ |

| Monto Total a Pagar | 14.455,56€ | 3.645,72€ |

| Desglose Monto Total | 12.000€ (capital) + 2.275,56€ (intereses) + 180€ (comisiones) | 3.000€ (capital) + 585,72€ (intereses) + 60€ (comisiones) |

| Costo Total del Préstamo | 2.455,56€ | 645,72€ |

Como se puede observar en la tabla, el costo total del préstamo puede variar sustancialmente. El ejemplo de 12.000€ a 7 años presenta una TAE mucho menor (5,57%) en comparación con el préstamo de 3.000€ a 3 años (13,95%). Esto ilustra cómo el plazo y el monto, junto con el perfil del cliente, son determinantes en la oferta final de tasas y comisiones.

Factores Adicionales que Influyen en el Costo y Pago

Más allá de las tasas y comisiones básicas, hay otros elementos que pueden afectar el costo o la forma de pago de tu préstamo personal con Santander:

- Fecha de Firma del Préstamo: Si el préstamo se firma en un día que no es el último del mes, la primera cuota incluirá un importe adicional en concepto de intereses correspondiente a los días transcurridos entre la fecha de firma y el último día de ese mes. Esto no es un costo extra, sino una regularización del pago de intereses para alinear el ciclo de pago con el fin de mes.

- Seguros Asociados: Santander, a través de Santander Mediación Operador de Banca-Seguros Vinculado, S.A., ofrece la posibilidad de contratar seguros. Si bien no se especifica que sean obligatorios para la concesión del préstamo, a menudo los bancos ofrecen mejores condiciones (por ejemplo, una TAE más baja) si se contratan productos adicionales como seguros de vida o de protección de pagos. Es importante consultar las condiciones contractuales de la póliza de seguro y entender si su contratación influye en las condiciones del préstamo.

Preguntas Frecuentes (FAQ)

- ¿Qué significa el sistema de amortización francés?

- Es el sistema más común en préstamos. Se caracteriza por tener cuotas mensuales fijas. Al principio, una mayor parte de la cuota se destina al pago de intereses y una menor al capital amortizado. Conforme avanza el préstamo, la proporción se invierte: cada vez se pagan menos intereses y más capital.

- ¿Existe alguna comisión oculta en los préstamos de Santander?

- No. La información proporcionada por Santander detalla claramente la comisión de apertura (que se financia) y la de cancelación anticipada. No hay comisión de estudio. Toda la información relevante sobre costos está reflejada en la TAE.

- ¿Puedo negociar la tasa de interés de mi préstamo con Santander?

- Las tasas (NIR y TAE) y la comisión de apertura dependen de tu perfil crediticio. Esto sugiere que el banco evalúa tu solvencia y riesgo, y basándose en ello, te ofrecerá unas condiciones específicas. Mantener un buen historial crediticio y una relación sólida con el banco puede influir positivamente en las condiciones que te ofrezcan.

- ¿Qué debo hacer antes de firmar un préstamo personal?

- Es fundamental solicitar y leer detenidamente la Ficha de Información Normalizada Europea (FINE) o la Hoja de Información Precontractual (HIP) del préstamo. En estos documentos se detallan todas las condiciones económicas, comisiones, plazos y el coste total del préstamo. Asegúrate de comprender cada punto y no dudes en preguntar cualquier duda a tu gestor.

- ¿El seguro es obligatorio para obtener un préstamo en Santander?

- La información proporcionada no indica que el seguro sea obligatorio para la concesión del préstamo. Sin embargo, es una práctica común en la banca que la contratación de productos adicionales (como seguros) pueda influir en las condiciones finales del préstamo (por ejemplo, ofreciendo una TAE más competitiva). Debes informarte sobre las condiciones específicas y decidir si te conviene contratarlo.

Conclusión

El costo de un préstamo personal con Santander no es una cifra fija, sino que está compuesto por el tipo de interés (NIR y especialmente la TAE), las comisiones de apertura y, eventualmente, las de cancelación anticipada. Además, tu perfil crediticio, el monto solicitado y el plazo de devolución son factores clave que moldearán la oferta final. Los ejemplos proporcionados demuestran la variabilidad de las condiciones. Es imprescindible analizar con detalle la información precontractual y comparar la TAE de diferentes ofertas antes de tomar una decisión. Comprender estos elementos te permitirá elegir la opción de financiación que mejor se adapte a tus necesidades y capacidad de pago, evitando sorpresas y asegurando una gestión financiera responsable.

Si quieres conocer otros artículos parecidos a Préstamos Personales Santander: Costos y Condiciones puedes visitar la categoría Cálculos.