29/01/2025

Solicitar un préstamo personal es una decisión financiera significativa que puede abrir las puertas a grandes proyectos o resolver necesidades urgentes. Sin embargo, antes de comprometerse, es fundamental comprender a fondo todos los costos asociados. En el caso de Banco Santander, como en cualquier institución financiera, un préstamo personal implica más que solo la cantidad que se te presta. Entender las tasas de interés, las comisiones y otros cargos es clave para tomar una decisión informada y evitar sorpresas desagradables. Este artículo desglosará en detalle cuánto cobra Santander por un préstamo personal, explicando cada componente del costo para que tengas una visión clara y completa.

A menudo, la primera pregunta que surge es: "¿Cuál es la tasa de interés?". Pero la respuesta es más compleja de lo que parece, ya que intervienen diferentes tipos de tasas y posibles comisiones. Además, el perfil crediticio del solicitante, el plazo de amortización elegido y el importe del préstamo juegan un papel crucial en la configuración final del costo. Nuestro objetivo es proporcionarte toda la información necesaria para que puedas evaluar si un préstamo personal de Santander se ajusta a tus necesidades y capacidad de pago, con la máxima transparencia posible.

- Entendiendo la Tasa de Interés Anual Ordinaria en Santander

- Comisiones y Otros Cargos en los Préstamos Santander

- Plazos de Amortización: Flexibilidad y Costo

- Ejemplos Prácticos de Préstamos Personales en Santander

- Factores que Influyen en tu Tasa de Interés y Condiciones

- Consideraciones Adicionales al Solicitar tu Préstamo

- Preguntas Frecuentes (FAQ) sobre Préstamos Personales en Santander

- ¿Cuál es la tasa de interés máxima que puedo pagar en un préstamo personal de Santander?

- ¿Santander cobra comisión de apertura en todos sus préstamos personales?

- ¿Hay comisión por estudio de mi solicitud de préstamo?

- ¿Puedo cancelar mi préstamo de Santander antes de tiempo? ¿Tiene costo?

- ¿Qué es la TAE y por qué es importante?

- ¿Cómo influye mi perfil crediticio en las condiciones del préstamo?

- ¿Cuál es el plazo máximo para un préstamo personal en Santander?

Entendiendo la Tasa de Interés Anual Ordinaria en Santander

Uno de los elementos centrales al evaluar el costo de un préstamo es la tasa de interés. Santander, al igual que otras entidades, maneja una tasa de interés anual ordinaria que puede variar significativamente. Según la información proporcionada, la tasa de interés anual ordinaria fija máxima puede llegar hasta el 55.00%. Es crucial entender que esta es una tasa máxima y que la tasa específica que se te aplique dependerá de tu evaluación crediticia y de las condiciones del mercado al momento de la solicitud. Esta tasa es la que se aplica directamente sobre el capital pendiente de amortizar y determina la mayor parte de los intereses que pagarás a lo largo de la vida del préstamo.

Además de la tasa ordinaria, es importante considerar el concepto de la Tasa Anual Equivalente (TAE) y la Tasa de Interés Nominal (TIN). La TIN es el porcentaje que el banco aplica al capital prestado en un período determinado (generalmente anual), sin incluir gastos ni comisiones. Por otro lado, la TAE es un indicador mucho más completo, ya que incluye no solo el TIN, sino también las comisiones y los gastos asociados al préstamo, ofreciendo una imagen real del costo total anual del dinero. La TAE es, por tanto, el porcentaje que realmente deberías mirar para comparar ofertas de diferentes bancos o productos, ya que refleja el costo efectivo del préstamo.

TIN vs. TAE: La Clave para Comparar Préstamos

Para ilustrar la diferencia, consideremos los ejemplos de préstamos de Santander:

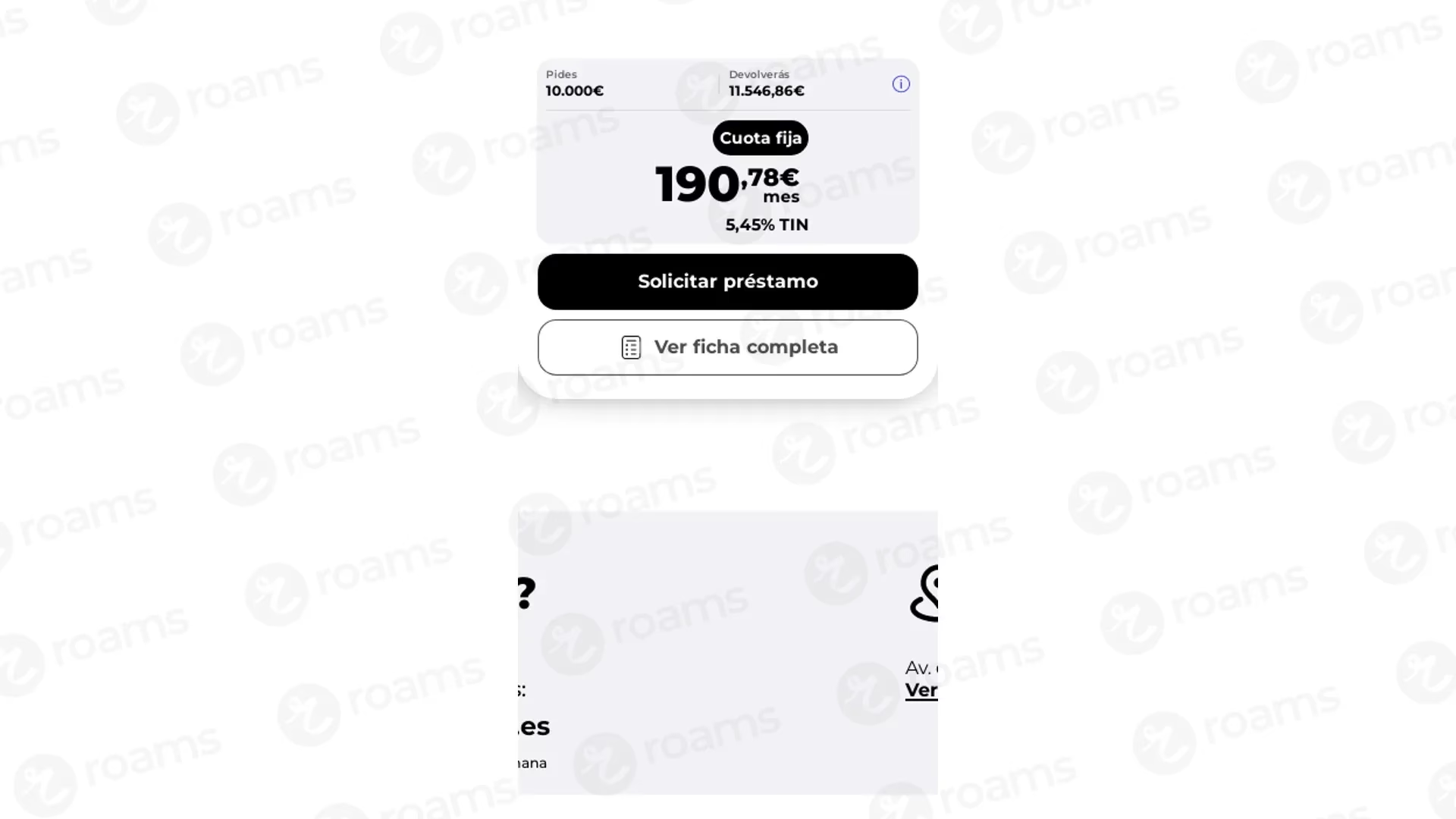

- Un préstamo de 12.000 € a 7 años (84 meses) con un TIN del 4,99% puede tener una TAE del 5,57%.

- Un préstamo de 3.000 € a 36 meses con un TIN del 11,75% puede tener una TAE del 13,95%.

Como puedes observar, la TAE siempre es superior al TIN, porque incorpora el efecto de las comisiones y la frecuencia de los pagos. Es vital que, al considerar un préstamo, siempre te fijes en la TAE, ya que es el indicador que te dará una idea más precisa del costo real del financiamiento.

Comisiones y Otros Cargos en los Préstamos Santander

Aunque la información inicial sobre los préstamos personales de Santander puede mencionar “Sin comisiones”, la realidad es que ciertas ofertas o condiciones específicas sí pueden incluir cargos adicionales. Es fundamental leer detenidamente la Información Normalizada Europea (INE) que te proporcionará el banco, ya que ahí se detallan todos los costos.

Comisión de Apertura

La comisión de apertura es un cargo que el banco aplica por los gastos de estudio y gestión del préstamo. Según los ejemplos provistos, esta comisión puede variar:

- Para el préstamo de 12.000 €, se menciona una comisión de apertura financiada del 1,50% (equivalente a 180 €).

- Para el préstamo de 3.000 €, la comisión de apertura financiada es del 2% (equivalente a 60 €).

Es importante destacar que esta comisión, si está financiada, se suma al importe total adeudado y, por lo tanto, también genera intereses. Aunque la información general pueda decir "sin comisiones", estas comisiones de apertura son comunes y su aplicación dependerá del perfil crediticio del cliente y de la oferta concreta.

Comisión de Estudio

La buena noticia es que, según la información, Santander no cobra comisión de estudio para sus préstamos personales. Esto significa que no tendrás un cargo inicial solo por el análisis de tu solicitud, lo cual es un punto a favor.

Comisión por Cancelación Anticipada

Si en algún momento decides amortizar parcial o totalmente tu préstamo antes de la fecha de vencimiento, Santander aplica una comisión por cancelación anticipada. Esta comisión está regulada y tiene las siguientes condiciones:

- Si el plazo restante hasta la fecha de vencimiento es superior a un año, la comisión es del 1% sobre el capital amortizado anticipadamente.

- Si el plazo restante hasta la fecha de vencimiento no supera un año, la comisión es del 0,50% sobre el capital amortizado anticipadamente.

Es importante tener esto en cuenta, ya que si planeas liquidar tu deuda rápidamente, esta comisión podría afectar el ahorro total.

Plazos de Amortización: Flexibilidad y Costo

Santander ofrece una amplia gama de plazos para sus préstamos personales, lo que te permite elegir el que mejor se adapte a tu capacidad de pago. Los plazos disponibles son de 6, 12, 18, 24, 36, 48, 60 o 72 meses (lo que equivale a 6 años). La elección del plazo tiene un impacto directo en el importe de tu cuota mensual y en el costo total del préstamo.

Generalmente, a mayor plazo, menor será la cuota mensual, lo que puede aliviar tu bolsillo a corto plazo. Sin embargo, un plazo más largo significa que pagarás intereses durante más tiempo, lo que suele resultar en un costo total del préstamo más elevado. Por el contrario, un plazo más corto implicará cuotas mensuales más altas, pero el costo total de los intereses será menor.

La elección del plazo es una de las decisiones más estratégicas al solicitar un préstamo. Es fundamental buscar un equilibrio entre una cuota que puedas pagar cómodamente y un plazo que minimice el costo total de los intereses.

Ejemplos Prácticos de Préstamos Personales en Santander

Para entender mejor cómo se calculan los costos, veamos los ejemplos detallados proporcionados, utilizando el sistema de amortización francés (cuotas constantes de capital e intereses).

Ejemplo 1: Préstamo de Importe Mayor

| Concepto | Detalle |

|---|---|

| Importe Solicitado | 12.000 € |

| Plazo | 7 años (84 meses) |

| TIN | 4,99% |

| TAE | 5,57% |

| Comisión de Apertura | 1,50% (180 €) |

| Intereses Totales | 2.275,56 € |

| Importe Total Adeudado | 14.455,56 € (12.000€ + 2.275,56€ + 180€) |

| Cuota Mensual | 172,09 € |

| Costo Total del Préstamo | 2.455,56 € (Intereses + Comisiones) |

En este caso, aunque el TIN es relativamente bajo, la comisión de apertura y el largo plazo (7 años) elevan el costo total del préstamo a 2.455,56 €. Cada mes, 172,09 € se destinarán a cubrir capital e intereses, además de la parte proporcional de la comisión de apertura financiada.

Ejemplo 2: Préstamo de Importe Menor

| Concepto | Detalle |

|---|---|

| Importe Solicitado | 3.000 € |

| Plazo | 36 meses (3 años) |

| TIN | 11,75% |

| TAE | 13,95% |

| Comisión de Apertura | 2% (60 €) |

| Intereses Totales | 585,72 € |

| Importe Total Adeudado | 3.645,72 € (3.000€ + 585,72€ + 60€) |

| Cuota Mensual | 101,27 € |

| Costo Total del Préstamo | 645,72 € (Intereses + Comisiones) |

Este segundo ejemplo muestra un préstamo de menor cuantía y plazo más corto, pero con un TIN y una TAE significativamente más altos. A pesar de la menor duración, el alto porcentaje de interés hace que el costo total sea considerable, sumando 645,72 € en intereses y comisiones.

Estos ejemplos demuestran que tanto el importe del préstamo, el plazo, el TIN y las comisiones de apertura son variables clave que impactan directamente el costo final de tu financiamiento. Por ello, la simulación personalizada que Santander te ofrezca será tu mejor herramienta para conocer el costo exacto de tu préstamo.

Factores que Influyen en tu Tasa de Interés y Condiciones

Es importante comprender que las tasas y comisiones que se te ofrezcan no son universales. Dependerán en gran medida de tu perfil crediticio. ¿Qué significa esto? Los bancos evalúan el riesgo de prestarte dinero basándose en varios factores:

- Historial crediticio: Si has pagado tus deudas a tiempo en el pasado (préstamos, tarjetas de crédito, hipotecas).

- Nivel de ingresos: Tu capacidad de generar ingresos estables para afrontar los pagos mensuales.

- Relación deuda/ingresos: La proporción de tus ingresos que ya está comprometida con otras deudas.

- Estabilidad laboral: La antigüedad y tipo de contrato en tu empleo actual.

- Productos contratados con el banco: Ser cliente de Santander y tener otros productos (nómina domiciliada, seguros, etc.) puede influir positivamente en las condiciones ofrecidas.

Un perfil crediticio sólido, con un buen historial de pagos y una alta capacidad de endeudamiento, generalmente te permitirá acceder a tasas de interés más bajas y mejores condiciones. Por el contrario, un historial con impagos o una alta carga de deuda podría resultar en tasas más elevadas o incluso en la denegación del préstamo.

Consideraciones Adicionales al Solicitar tu Préstamo

Al margen de las tasas y comisiones, hay otros aspectos prácticos a tener en cuenta al solicitar un préstamo personal en Santander:

- Fecha de Firma: Si la operación se firma en un día distinto al último día del mes, se liquidará una primera cuota de intereses correspondiente a los días transcurridos entre la fecha de la firma y el último día del mes. Esto ajusta el primer pago, pero no el costo total del préstamo.

- Información Normalizada Europea (INE): Solicita siempre este documento en tu oficina. Es un resumen estandarizado que contiene toda la información relevante sobre las condiciones del préstamo: importe, plazo, TIN, TAE, comisiones, pagos, etc. Es tu derecho como consumidor y tu mejor herramienta para comparar y entender el producto.

- Necesidad Real: Antes de solicitar cualquier préstamo, evalúa si realmente lo necesitas y si tu situación financiera te permite afrontar las cuotas sin problemas. Un préstamo es una responsabilidad a largo plazo.

- Presupuesto: Realiza un presupuesto detallado de tus ingresos y gastos para asegurarte de que la cuota mensual del préstamo encaja cómodamente en tus finanzas sin generar estrés o privaciones.

Preguntas Frecuentes (FAQ) sobre Préstamos Personales en Santander

¿Cuál es la tasa de interés máxima que puedo pagar en un préstamo personal de Santander?

La tasa de interés anual ordinaria fija máxima mencionada es del 55.00%. Sin embargo, la tasa que se te aplique será personalizada según tu perfil crediticio y las condiciones de la oferta.

¿Santander cobra comisión de apertura en todos sus préstamos personales?

Aunque algunas comunicaciones generales pueden indicar "sin comisiones", los ejemplos detallados muestran comisiones de apertura que van del 1.50% al 2% sobre el importe solicitado, las cuales son financiadas. La aplicación de estas comisiones dependerá de tu perfil y la oferta específica.

¿Hay comisión por estudio de mi solicitud de préstamo?

No, Santander no cobra comisión de estudio para sus préstamos personales.

¿Puedo cancelar mi préstamo de Santander antes de tiempo? ¿Tiene costo?

Sí, puedes cancelar tu préstamo total o parcialmente de forma anticipada. Se aplica una comisión del 1% sobre el capital amortizado si queda más de un año para el vencimiento, y del 0.50% si queda un año o menos.

¿Qué es la TAE y por qué es importante?

La TAE (Tasa Anual Equivalente) es el costo total del préstamo expresado en porcentaje anual. Incluye la Tasa de Interés Nominal (TIN) más las comisiones y gastos asociados. Es importante porque te da una visión real y completa del costo del préstamo, permitiéndote comparar ofertas de manera efectiva.

¿Cómo influye mi perfil crediticio en las condiciones del préstamo?

Tu perfil crediticio (historial de pagos, ingresos, estabilidad laboral, deudas existentes) es fundamental. Un perfil sólido puede resultar en tasas de interés más bajas y condiciones más favorables, mientras que un historial con incidencias o alta deuda puede llevar a tasas más altas o incluso a la denegación del crédito.

¿Cuál es el plazo máximo para un préstamo personal en Santander?

Los plazos de amortización pueden ir desde 6 meses hasta 72 meses (6 años).

En resumen, entender cuánto cobra Santander por un préstamo personal va más allá de un simple porcentaje. Implica conocer la diferencia entre TIN y TAE, estar al tanto de las posibles comisiones de apertura y cancelación anticipada, y considerar cómo tu propio perfil financiero influirá en la oferta final. Armado con esta información, estarás en una posición mucho más fuerte para tomar una decisión financiera inteligente y adecuada a tus necesidades.

Si quieres conocer otros artículos parecidos a ¿Cuánto Cuesta un Préstamo Personal en Santander? puedes visitar la categoría Cálculos.