19/03/2024

Entender cómo se calcula el interés de un préstamo es una habilidad financiera fundamental que puede ahorrarte una cantidad considerable de dinero a lo largo de tu vida. El interés no es más que el precio que pagas por pedir dinero prestado, y se expresa generalmente como un porcentaje del monto principal. Cada vez que realizas un pago a tu prestamista, una parte de ese pago se destina a reducir el capital del préstamo (el dinero que pediste prestado) y otra parte se destina a cubrir los intereses acumulados. Comprender esta dinámica es clave para gestionar tus deudas de manera efectiva y planificar tu futuro financiero.

La forma en que se calcula el interés puede variar significativamente de un préstamo a otro, y la estructura de interés de tu préstamo tendrá un impacto directo en el costo total que terminarás pagando. Si bien existen diversas metodologías, las dos más comunes y que todo prestatario debería conocer son el interés simple y el interés amortizado. A continuación, exploraremos en detalle cada uno de estos métodos, sus aplicaciones y cómo influyen en el costo final de tu endeudamiento.

- Interés Simple: La Fórmula Más Directa

- Interés Amortizado: La Complejidad de los Grandes Préstamos

- Factores Clave que Influyen en el Costo del Interés

- Interés Simple vs. Interés Amortizado: Una Comparación Crucial

- Estrategias para Minimizar los Intereses Pagados

- Preguntas Frecuentes sobre el Cálculo de Intereses

- ¿Qué es el APR (Tasa de Porcentaje Anual) y es lo mismo que la tasa de interés?

- ¿Cómo afecta mi puntaje de crédito la tasa de interés que me ofrecen?

- ¿Es posible pagar mi préstamo antes para ahorrar intereses?

- ¿Qué tipo de interés tienen los préstamos hipotecarios?

- ¿Por qué mis primeros pagos de un préstamo amortizado tienen tanto interés?

Interés Simple: La Fórmula Más Directa

El interés simple es, como su nombre lo indica, el método más sencillo para calcular el costo de un préstamo. Es el tipo de interés que muchas personas imaginan cuando piensan en pedir dinero prestado, y es el que se aplica comúnmente en préstamos a corto plazo con tasas de interés fijas. Su transparencia lo convierte en una opción atractiva para ciertas situaciones financieras, pero es crucial entender sus limitaciones.

La fórmula para calcular el interés simple total que pagarás durante la vida de tu préstamo es sorprendentemente directa:

Interés Total = Capital Principal x Tasa de Interés x Tiempo (en años)

Para ilustrarlo con un ejemplo práctico: si pides prestados 10,000 dólares a una tasa de interés del 6% anual durante un período de 3 años, el cálculo sería el siguiente:

$10,000 (Capital Principal) x 0.06 (Tasa de Interés) x 3 (Tiempo en años) = $1,800 (Interés Total)

Esto significa que, además de devolver los 10,000 dólares que te prestaron, pagarás 1,800 dólares adicionales en concepto de intereses. Es importante destacar que este método calcula el interés sobre el monto original del préstamo durante todo el período, sin considerar si realizas pagos parciales al capital a lo largo del tiempo. Es decir, el interés no se "compone" ni se recalcula sobre un saldo decreciente.

¿Cuándo se Utiliza el Interés Simple?

El interés simple es característico de:

- Préstamos personales con plazos fijos y cortos: Especialmente aquellos que se estructuran para ser pagados en un número limitado de cuotas.

- Algunas líneas de crédito o préstamos a corto plazo: Donde el interés se calcula diariamente o mensualmente sobre el saldo pendiente, pero sin la complejidad de la amortización.

- Préstamos entre particulares: A menudo, para simplificar el acuerdo, se opta por este método.

La principal ventaja del interés simple es su facilidad de cálculo y comprensión. Sin embargo, su limitación radica en que no tiene en cuenta la capitalización de intereses ni la estructura de pagos mensuales en la que el capital principal disminuye con cada cuota, lo que sí ocurre en la mayoría de los préstamos a largo plazo.

Interés Amortizado: La Complejidad de los Grandes Préstamos

A diferencia del interés simple, el interés amortizado es el método predominante para calcular el costo de préstamos a largo plazo y de mayor envergadura, como hipotecas, préstamos automotrices o la mayoría de los préstamos estudiantiles. La característica distintiva del interés amortizado es que el interés se calcula sobre el saldo pendiente del capital principal, no sobre el monto original del préstamo. Esto significa que, a medida que realizas pagos y reduces el capital, la cantidad de interés que se acumula en cada período disminuye.

El término "amortización" se refiere al proceso de pagar una deuda a lo largo del tiempo a través de una serie de pagos regulares. Cada uno de estos pagos se compone de dos partes: una porción que va hacia el pago del interés acumulado desde el último pago y otra porción que reduce el capital principal. Al principio de la vida de un préstamo amortizado, una mayor parte de tu pago mensual se destina a intereses, y una menor parte al capital. A medida que avanza el tiempo y el saldo del capital disminuye, esta proporción se invierte: una mayor parte de tu pago se destina a reducir el capital y una menor parte a intereses.

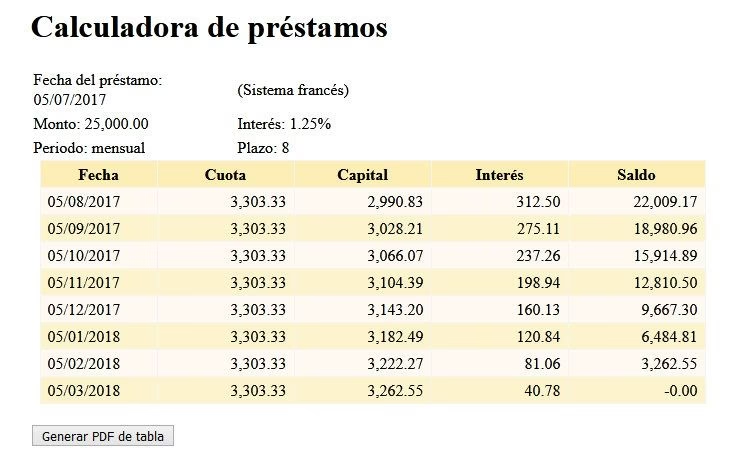

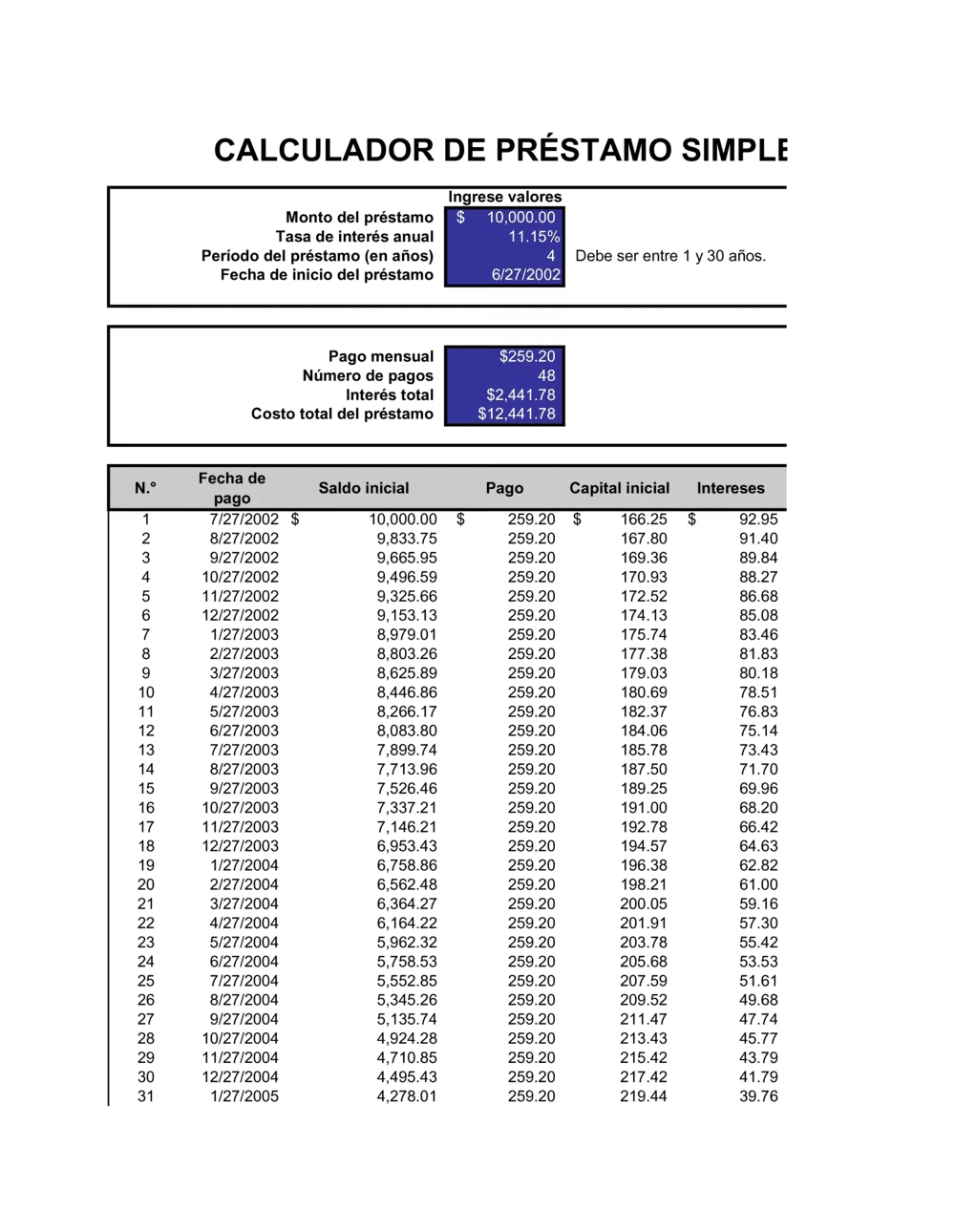

La Tabla de Amortización: Tu Hoja de Ruta Financiera

Para visualizar cómo funciona el interés amortizado, los prestamistas suelen proporcionar una tabla de amortización. Esta tabla detalla cada uno de tus pagos programados, mostrando cuánto de cada pago se destina a interés, cuánto a capital y cuál es el saldo restante después de cada pago. Revisar una tabla de amortización es una excelente manera de entender cómo tus pagos contribuyen a la reducción de tu deuda y a la acumulación de intereses a lo largo del tiempo.

¿Cuándo se Utiliza el Interés Amortizado?

El interés amortizado es el estándar para:

- Préstamos hipotecarios: Dada su larga duración (15, 20 o 30 años), la amortización es esencial.

- Préstamos automotrices: Generalmente con plazos de 3 a 7 años.

- Préstamos estudiantiles: A menudo con largos períodos de repago.

- Muchos préstamos comerciales: Especialmente aquellos para inversiones a largo plazo.

La complejidad del cálculo de interés amortizado radica en que requiere una comprensión de cómo el interés se recalcula continuamente sobre el saldo decreciente. Aunque la fórmula matemática detrás de un cronograma de amortización puede ser compleja (a menudo involucrando ecuaciones de valor presente y futuro), las calculadoras en línea y los programas de hoja de cálculo pueden generarlos fácilmente.

Factores Clave que Influyen en el Costo del Interés

Más allá de si un préstamo utiliza interés simple o amortizado, varios factores adicionales impactan directamente la cantidad total de interés que pagarás. Comprenderlos te empoderará para buscar las mejores condiciones posibles.

1. La Tasa de Interés

Este es el factor más obvio. Una tasa de interés más alta significa más dinero en intereses. Las tasas pueden ser:

- Fijas: Permanecen iguales durante toda la vida del préstamo, ofreciendo estabilidad y previsibilidad en los pagos.

- Variables: Pueden cambiar periódicamente según un índice de referencia (como la tasa preferencial o LIBOR/SOFR), lo que introduce incertidumbre en los pagos futuros pero podría ofrecer tasas iniciales más bajas.

2. El Plazo del Préstamo

El tiempo que tienes para pagar el préstamo es crucial. Un plazo más largo significa pagos mensuales más bajos, lo que puede ser atractivo para tu presupuesto. Sin embargo, un plazo más largo casi siempre resulta en un pago total de intereses mucho mayor, ya que el capital principal tarda más en reducirse, permitiendo que el interés se acumule por un período más prolongado. Por el contrario, un plazo más corto implica pagos mensuales más altos, pero una reducción significativa en el interés total pagado.

3. El Monto Principal

Cuanto más dinero pides prestado, más interés pagarás, asumiendo la misma tasa y plazo. Es una relación directa: a mayor capital, mayor base sobre la cual se calcula el interés.

4. Tu Historial Crediticio

Los prestamistas evalúan tu solvencia crediticia para determinar el riesgo de prestarte dinero. Un historial crediticio sólido, con un buen puntaje de crédito, te calificará para tasas de interés más bajas, ya que te perciben como un prestatario de bajo riesgo. Por el contrario, un historial crediticio pobre resultará en tasas más altas para compensar el mayor riesgo.

5. Tipo de Préstamo y Garantía

El tipo de préstamo también influye. Un préstamo garantizado (como una hipoteca o un préstamo automotriz, donde el activo actúa como garantía) suele tener tasas de interés más bajas que un préstamo no garantizado (como un préstamo personal o una tarjeta de crédito), ya que el prestamista tiene un activo que puede recuperar en caso de incumplimiento.

Interés Simple vs. Interés Amortizado: Una Comparación Crucial

Para solidificar tu comprensión, observemos las diferencias clave entre estos dos métodos de cálculo de intereses:

| Característica | Interés Simple | Interés Amortizado |

|---|---|---|

| Cálculo del Interés | Sobre el capital principal original durante todo el plazo. | Sobre el saldo pendiente del capital principal, que disminuye con cada pago. |

| Aplicación Típica | Préstamos a corto plazo, algunos préstamos personales fijos. | Hipotecas, préstamos automotrices, préstamos estudiantiles, la mayoría de los préstamos a largo plazo. |

| Impacto del Pago | Los pagos no afectan el cálculo del interés total predeterminado. | Cada pago reduce el capital, lo que a su vez reduce el interés futuro. |

| Complejidad | Muy sencillo de calcular y entender. | Más complejo; requiere una tabla de amortización para visualizar. |

| Pago Inicial | El interés es constante por período. | Mayor proporción de interés en los pagos iniciales, menor al final. |

| Flexibilidad | Menos impacto de pagos extra en el interés total pagado. | Los pagos extra al capital pueden reducir significativamente el interés total. |

Estrategias para Minimizar los Intereses Pagados

Armado con este conocimiento, puedes tomar medidas proactivas para reducir el costo total de tus préstamos:

- Mejora tu Crédito: Un puntaje crediticio sólido es tu mejor aliado para acceder a tasas de interés más bajas. Paga tus facturas a tiempo, mantén bajos los saldos de tus tarjetas de crédito y revisa tu informe de crédito regularmente.

- Compara Ofertas: Nunca aceptes el primer préstamo que te ofrezcan. Investiga y compara las tasas de interés, los plazos y las estructuras de tarifas de diferentes prestamistas. Una pequeña diferencia en la tasa puede significar miles de dólares de ahorro a largo plazo.

- Haz Pagos Adicionales al Capital: Si tienes un préstamo con interés amortizado, cualquier dinero extra que destines directamente al capital principal reducirá el saldo sobre el cual se calcula el interés futuro. Asegúrate de que tu prestamista aplique estos pagos directamente al capital, no a futuros pagos programados.

- Elige el Plazo de Préstamo Adecuado: Si bien un plazo más largo ofrece pagos mensuales más bajos, un plazo más corto te ahorrará una cantidad significativa en intereses totales. Evalúa tu capacidad de pago y opta por el plazo más corto que puedas manejar cómodamente.

- Refinancia tu Préstamo: Si las tasas de interés han bajado significativamente desde que obtuviste tu préstamo, o si tu puntaje de crédito ha mejorado, considera la refinanciación. Esto implica obtener un nuevo préstamo con una tasa de interés más baja para pagar el préstamo existente.

Preguntas Frecuentes sobre el Cálculo de Intereses

¿Qué es el APR (Tasa de Porcentaje Anual) y es lo mismo que la tasa de interés?

No, la Tasa de Porcentaje Anual (APR, por sus siglas en inglés) no es lo mismo que la tasa de interés, aunque están relacionadas. La tasa de interés es el costo de pedir dinero prestado expresado como un porcentaje. El APR es una medida más completa del costo total de un préstamo, ya que incluye no solo la tasa de interés, sino también otras tarifas y cargos asociados con el préstamo (como tarifas de originación, puntos de descuento, etc.), expresados como un porcentaje anual. El APR te da una imagen más precisa del costo real anual de tu préstamo, permitiéndote comparar ofertas de manera más efectiva.

¿Cómo afecta mi puntaje de crédito la tasa de interés que me ofrecen?

Tu puntaje de crédito es un factor crucial que los prestamistas utilizan para evaluar tu riesgo como prestatario. Un puntaje de crédito alto indica que eres un prestatario responsable y que es probable que pagues tus deudas a tiempo. Esto te permite acceder a las tasas de interés más bajas disponibles, ya que el prestamista percibe un riesgo menor. Por el contrario, un puntaje de crédito bajo sugiere un mayor riesgo, lo que lleva a los prestamistas a ofrecer tasas de interés más altas para compensar ese riesgo, o incluso a denegar el préstamo.

¿Es posible pagar mi préstamo antes para ahorrar intereses?

¡Sí, absolutamente! Pagar un préstamo antes de tiempo, especialmente aquellos con interés amortizado, es una excelente estrategia para ahorrar una cantidad sustancial en intereses. Cada pago adicional que haces directamente al capital principal reduce el saldo sobre el cual se calculan los intereses futuros. Esto acorta la vida de tu préstamo y te permite salir de la deuda más rápido. Sin embargo, siempre verifica si tu préstamo tiene alguna penalidad por pago anticipado, aunque estas son menos comunes hoy en día, especialmente en préstamos personales y automotrices.

¿Qué tipo de interés tienen los préstamos hipotecarios?

Los préstamos hipotecarios casi siempre tienen interés amortizado. Dada la magnitud de los montos y los largos plazos (típicamente 15, 20 o 30 años), el cálculo del interés sobre el saldo decreciente del capital es fundamental. Esto permite que los pagos se distribuyan de manera uniforme a lo largo del tiempo, con una mayor proporción de interés al principio y una mayor proporción de capital hacia el final del plazo del préstamo.

¿Por qué mis primeros pagos de un préstamo amortizado tienen tanto interés?

Al principio de un préstamo amortizado, el saldo del capital principal es el más alto. Dado que el interés se calcula sobre este saldo, la cantidad de interés acumulado durante el primer mes (o período de pago) es la mayor. Por lo tanto, una mayor parte de tu pago mensual inicial se destina a cubrir ese interés acumulado, dejando una porción más pequeña para reducir el capital. A medida que el capital se reduce con cada pago, el interés acumulado en el siguiente período disminuye, y la porción de tu pago que se destina al capital aumenta gradualmente.

Comprender cómo se calcula el interés de tus préstamos es más que una simple curiosidad matemática; es una herramienta poderosa para tomar el control de tus finanzas. Ya sea que estés considerando un préstamo personal, una hipoteca o un préstamo automotriz, conocer la diferencia entre el interés simple y el amortizado, y cómo los diversos factores impactan el costo total, te permitirá tomar decisiones informadas. Recuerda que el conocimiento es tu mejor aliado para minimizar el costo de tus deudas y alcanzar tus objetivos financieros.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular el Interés de tu Préstamo? puedes visitar la categoría Finanzas.