09/09/2023

En el mundo de las finanzas personales, tomar decisiones informadas es clave para el éxito. Una de las herramientas más populares y accesibles para empezar a invertir y proteger tus ahorros de la inflación, o simplemente hacerlos crecer de forma segura, es el plazo fijo. Y antes de comprometer tu dinero, la simulación es tu mejor aliada. Te permite visualizar el potencial de tus ganancias, entender los plazos y tomar la decisión que mejor se adapte a tus objetivos financieros.

Si eres cliente de Banco Galicia y estás considerando esta opción, te preguntarás: ¿cómo puedo simular un plazo fijo? Afortunadamente, el banco ofrece múltiples canales digitales que facilitan este proceso, permitiéndote explorar diferentes escenarios sin necesidad de moverte de tu casa o de la oficina. A continuación, te guiaremos paso a paso a través de las plataformas disponibles y te brindaremos toda la información relevante para que tu experiencia sea clara y provechosa.

- ¿Qué es un Plazo Fijo y Por Qué es Importante Simularlo?

- Canales para Simular un Plazo Fijo en Banco Galicia

- Pasos Detallados para Simular tu Plazo Fijo en Galicia

- Consideraciones Clave al Simular tu Plazo Fijo

- Ventajas y Desventajas del Plazo Fijo

- Tabla Comparativa: Plazo Fijo Tradicional vs. Plazo Fijo UVA (Ejemplo Hipotético)

- Preguntas Frecuentes (FAQ) sobre Plazos Fijos en Galicia

- Conclusión

¿Qué es un Plazo Fijo y Por Qué es Importante Simularlo?

Un plazo fijo es una inversión conservadora donde depositas una suma de dinero en un banco por un período determinado, a cambio de una tasa de interés preestablecida. Al finalizar el plazo, el banco te devuelve el capital invertido más los intereses generados. Es una opción atractiva para quienes buscan seguridad y predictibilidad en sus rendimientos, ya que el capital está garantizado y los intereses son conocidos desde el inicio.

La importancia de la simulación radica en que te permite:

- Estimar tus ganancias: Conocer de antemano cuánto dinero extra obtendrás al final del período.

- Evaluar diferentes escenarios: Probar con distintos montos y plazos para ver cómo varían los intereses.

- Comparar opciones: Si el banco ofrece diferentes tipos de plazos fijos (tradicional, UVA), la simulación te ayuda a decidir cuál es más conveniente según tus expectativas.

- Planificar tus finanzas: Integrar esta inversión dentro de tu estrategia financiera global, sabiendo cuándo tendrás disponible el capital más los intereses.

Canales para Simular un Plazo Fijo en Banco Galicia

Banco Galicia pone a disposición de sus clientes diversas plataformas digitales para realizar la simulación de un plazo fijo de manera cómoda y segura. Estas incluyen:

- Online Banking: La plataforma web para gestionar tus finanzas desde cualquier navegador.

- App Galicia: La aplicación móvil, ideal para operar desde tu smartphone o tablet.

- Office Banking: Orientado a empresas y negocios, para la gestión de sus inversiones corporativas.

Independientemente del canal que elijas, el proceso es intuitivo y te guiará paso a paso.

Pasos Detallados para Simular tu Plazo Fijo en Galicia

A continuación, desglosamos los pasos generales que deberás seguir en cualquiera de las plataformas digitales de Banco Galicia para realizar tu simulación:

- Accede a la Plataforma: Ingresa a Online Banking, la App Galicia o Office Banking utilizando tu usuario y clave personal. Asegúrate de estar en un entorno seguro y de no compartir tus credenciales con nadie.

- Navega a la Sección de Inversiones: Una vez dentro de tu sesión, busca la sección dedicada a 'Inversiones' o 'Invertir'. Esta suele estar destacada en el menú principal o en un apartado específico de tu panel de control.

- Selecciona la Opción de Plazos Fijos: Dentro de la sección de inversiones, encontrarás varias opciones. Deberás elegir 'Plazos Fijos' o una denominación similar que indique este tipo de inversión.

- Elige la Modalidad de Inversión: Para una simulación de plazo fijo tradicional en pesos, selecciona 'Plazo Fijo' y luego 'Tradicional en pesos'. El Banco Galicia ofrece otras modalidades, como veremos más adelante, pero para una primera aproximación, la tradicional es la más común.

- Indica el Monto a Invertir: Introduce la cantidad de dinero que deseas simular. Es importante saber que existe un monto mínimo para constituir un plazo fijo, que suele ser bastante accesible (generalmente $100 o un valor similar). Puedes probar con diferentes montos para ver cómo afectan los intereses.

- Selecciona el Plazo de la Inversión: Elige el período de tiempo durante el cual tu dinero permanecerá invertido. Los plazos más comunes suelen ser 30, 60, 90 días, o incluso períodos más largos. Ten en cuenta que, a mayor plazo, la tasa de interés nominal anual (TNA) podría ser diferente.

- Confirma y Revisa la Simulación: Una vez ingresados el monto y el plazo, la plataforma te mostrará el resultado de la simulación. Aquí podrás ver el monto total que obtendrías al finalizar el período, incluyendo los intereses generados. Revisa cuidadosamente los datos antes de continuar. En este punto, solo estás simulando, no confirmando la inversión real.

Consideraciones Clave al Simular tu Plazo Fijo

Más allá de los pasos técnicos, hay varios factores importantes a tener en cuenta para que tu simulación sea lo más útil posible:

Tasas de Interés (TNA y TEA)

Las tasas de interés son el corazón de cualquier plazo fijo. Banco Galicia, al igual que otras entidades, ofrece diferentes tasas según el plazo y el tipo de plazo fijo. Es fundamental entender la diferencia entre la TNA (Tasa Nominal Anual) y la TEA (Tasa Efectiva Anual):

- TNA (Tasa Nominal Anual): Es la tasa de interés que se pacta para un período de un año, sin capitalización de intereses. Es la que generalmente se muestra en primera instancia.

- TEA (Tasa Efectiva Anual): Refleja el rendimiento real de una inversión si los intereses generados se capitalizaran (se volvieran a invertir) a lo largo de un año. La TEA siempre será igual o mayor que la TNA si el plazo es menor a un año y los intereses se renuevan.

Siempre es recomendable verificar las tasas vigentes directamente en el sitio web de Banco Galicia o en sus canales digitales, ya que pueden variar según las condiciones del mercado.

Cálculo de Intereses

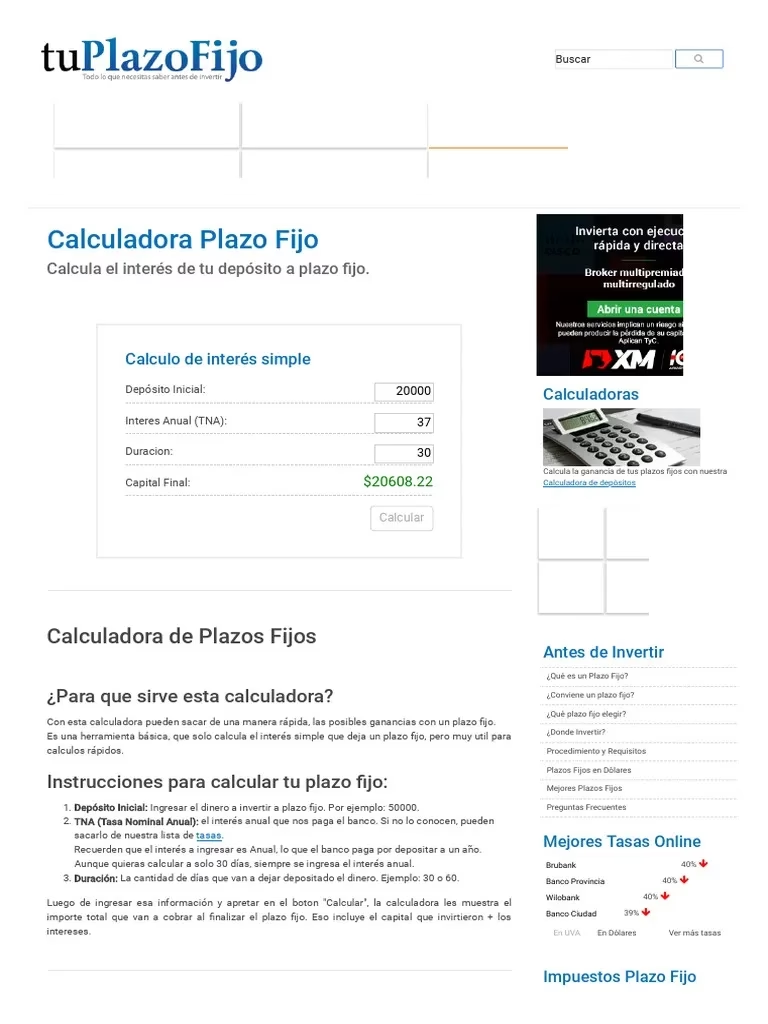

La fórmula general para calcular los intereses de un plazo fijo tradicional es la siguiente:

Intereses = (Monto x TNA % x Cantidad de días) / (365 x 100)

Donde:

- Monto: Es la cantidad de dinero que inviertes.

- TNA %: Es la Tasa Nominal Anual expresada en porcentaje (por ejemplo, si la TNA es del 70%, usas 70).

- Cantidad de días: Es el número de días del plazo de tu inversión (por ejemplo, 30, 60, 90).

- 365: Representa los días del año (se considera un año comercial).

- 100: Para convertir el porcentaje a un valor decimal.

Ejemplo práctico: Si inviertes $100.000 a 30 días con una TNA del 70%:

Intereses = (100.000 x 70 x 30) / (365 x 100) = 210.000.000 / 36.500 = $5.753,42

Tu monto final sería $100.000 (capital) + $5.753,42 (intereses) = $105.753,42.

Otras Modalidades de Plazo Fijo en Galicia

Además del plazo fijo tradicional en pesos, Banco Galicia ofrece otras opciones que pueden ser de tu interés, dependiendo de tus objetivos y de la situación económica del país:

- Plazo Fijo UVA: Es un tipo de plazo fijo que ajusta su capital por el valor de la Unidad de Valor Adquisitivo (UVA), un índice que se actualiza diariamente según la inflación (IPC). Esto significa que tu capital se mantiene actualizado con la inflación, y a eso se le suma una pequeña tasa de interés nominal. Son ideales para proteger tus ahorros de la pérdida de poder adquisitivo.

- Plazo Fijo UVA precancelable: Similar al UVA tradicional, pero con la opción de precancelar la inversión después de un período mínimo (generalmente 30 días desde su constitución), aunque con una tasa de interés menor si se ejerce la precancelación. Ofrece mayor liquidez que el UVA tradicional, que suele requerir un plazo mínimo de 90 días.

Al simular, podrás elegir estas opciones para comparar sus rendimientos bajo diferentes escenarios inflacionarios.

Ventajas y Desventajas del Plazo Fijo

Para tomar una decisión informada, es útil considerar los pros y contras de esta inversión:

Ventajas:

- Seguridad: Es una de las inversiones más seguras, ya que el capital está garantizado por la entidad bancaria.

- Previsibilidad: Conoces de antemano cuánto vas a ganar (en el caso del plazo fijo tradicional).

- Simplicidad: Es una inversión fácil de entender y de constituir, ideal para quienes se inician en el mundo de las inversiones.

- Bajo riesgo: El riesgo de perder el capital invertido es prácticamente nulo.

Desventajas:

- Baja rentabilidad: Especialmente en contextos de alta inflación, los plazos fijos tradicionales pueden no superar la pérdida de poder adquisitivo.

- Falta de liquidez: Una vez constituido el plazo fijo, no puedes disponer de tu dinero hasta el vencimiento (a menos que sea UVA precancelable, bajo ciertas condiciones).

- No apto para objetivos de alto crecimiento: Si buscas rendimientos muy elevados, el plazo fijo no es la opción, ya que su objetivo principal es la preservación del capital y un crecimiento moderado.

Tabla Comparativa: Plazo Fijo Tradicional vs. Plazo Fijo UVA (Ejemplo Hipotético)

Para ayudarte a visualizar las diferencias, aquí te presentamos una tabla comparativa hipotética. Ten en cuenta que los valores de TNA y UVA son ilustrativos y pueden variar significativamente en la realidad.

| Característica | Plazo Fijo Tradicional (en Pesos) | Plazo Fijo UVA |

|---|---|---|

| Rendimiento Principal | Tasa de interés fija (TNA) | Ajuste por inflación (UVA) + Tasa nominal adicional |

| Protección Inflacionaria | Baja o nula | Alta (el capital se actualiza con la inflación) |

| Previsibilidad | Alta (rendimiento conocido) | Media (rendimiento nominal conocido, pero real depende de inflación) |

| Plazo Mínimo | 30 días | 90 días (generalmente) |

| Liquidez | Nula hasta el vencimiento | Nula hasta el vencimiento (salvo UVA precancelable) |

| Monto Mínimo | Accesible (ej. $100) | Accesible (ej. $1.000 o equivalente a X UVAs) |

| Riesgo | Muy bajo | Muy bajo (riesgo de no superar la inflación si la tasa UVA+ es muy baja) |

Preguntas Frecuentes (FAQ) sobre Plazos Fijos en Galicia

A continuación, respondemos algunas de las preguntas más comunes que surgen al considerar invertir en un plazo fijo:

¿Es seguro invertir en un plazo fijo en Banco Galicia?

Sí, los plazos fijos en Banco Galicia, como en cualquier entidad bancaria regulada, son considerados una de las inversiones más seguras. Están respaldados por la solidez del banco y, en Argentina, cuentan con la garantía de depósitos del BCRA (Banco Central de la República Argentina) hasta un cierto límite.

¿Cuál es el monto mínimo para un plazo fijo en Galicia?

El monto mínimo puede variar, pero generalmente es bastante accesible, a partir de $100 o un valor similar. Siempre verifícalo en la plataforma de simulación o en el sitio oficial del banco al momento de operar.

¿Puedo cancelar un plazo fijo antes de tiempo?

Un plazo fijo tradicional no puede cancelarse antes de su vencimiento. El capital queda inmovilizado por el período pactado. Sin embargo, si optaste por un Plazo Fijo UVA precancelable, sí existe la opción de cancelarlo anticipadamente después de un período mínimo (generalmente 30 días), aunque esto implicará un menor rendimiento (se liquidará a una tasa preestablecida, distinta a la UVA).

¿Qué diferencia hay entre TNA y TEA?

La TNA (Tasa Nominal Anual) es la tasa de interés anual simple que se aplica a tu inversión. La TEA (Tasa Efectiva Anual) es la tasa que realmente obtendrías si los intereses generados se reinvirtieran. La TEA siempre será igual o mayor que la TNA si los intereses se capitalizan en períodos menores a un año.

¿Cómo sé si un plazo fijo es la mejor opción para mí?

Un plazo fijo es ideal si buscas una inversión de bajo riesgo, con capital garantizado y rendimientos predecibles (en el caso del tradicional). Es una buena opción para objetivos a corto o mediano plazo donde la liquidez inmediata no es una prioridad. Si buscas mayor rentabilidad y estás dispuesto a asumir más riesgo, podrías considerar otras alternativas como fondos comunes de inversión o acciones, pero siempre con el asesoramiento adecuado.

Conclusión

Simular un plazo fijo en Banco Galicia es un paso fundamental para cualquier persona que desee gestionar sus finanzas de manera inteligente. Las herramientas digitales del banco te ofrecen la comodidad y la información necesaria para visualizar tus potenciales ganancias y tomar decisiones informadas. Recuerda siempre comparar las diferentes modalidades, entender las tasas de interés y considerar tus propias necesidades de liquidez y objetivos financieros. Empieza hoy mismo a explorar el potencial de tus ahorros y haz que tu dinero trabaje para ti.

Si quieres conocer otros artículos parecidos a Simula tu Plazo Fijo en Banco Galicia puedes visitar la categoría Cálculos.