23/05/2026

Adentrarse en el mundo de la financiación requiere una comprensión clara de las condiciones y responsabilidades que ello implica. Cuando consideramos solicitar un crédito o utilizar una tarjeta, es fundamental conocer no solo los beneficios, sino también los costes asociados, especialmente los intereses. Cetelem, una marca conocida en el sector, ofrece diversas soluciones de financiación, y entender cómo funcionan sus intereses y sus productos es clave para una gestión financiera saludable.

Este artículo desglosará las principales inquietudes relacionadas con Cetelem: desde los tipos de interés que puede aplicar, hasta la entidad bancaria que la respalda y el funcionamiento de sus populares tarjetas revolving. Nuestro objetivo es proporcionarte una visión completa para que puedas tomar decisiones informadas y manejar tu financiación con total confianza.

- Entendiendo los Intereses de Cetelem: ¿Cuánto Cobran?

- ¿Qué Banco está Detrás de Cetelem?

- ¿Cuándo Cobra la Cuota Cetelem y Cómo Funcionan las Tarjetas?

- Tabla Comparativa de Costes y Conceptos Clave

- Preguntas Frecuentes (FAQ)

- ¿Puedo cambiar la modalidad de pago de mi tarjeta Cetelem?

- ¿Qué sucede si no pago mi crédito Cetelem?

- ¿Cómo puedo consultar mis movimientos de tarjeta Cetelem?

- ¿Cómo puedo transferir dinero de mi línea de crédito Cetelem a mi cuenta bancaria?

- ¿Existe un derecho a desistir de un contrato de crédito con Cetelem?

- Conclusión

Entendiendo los Intereses de Cetelem: ¿Cuánto Cobran?

La pregunta sobre cuánto cobra Cetelem de interés es una de las más frecuentes y, al mismo tiempo, una de las que requiere una respuesta más matizada. Es importante entender que el tipo de interés exacto (TAE o TIN) que Cetelem aplica a sus productos de financiación (préstamos personales o tarjetas) no es una cifra única y fija para todos. Este tipo de interés se establece de forma individualizada para cada cliente y producto, basándose en factores como el perfil de riesgo del solicitante, el importe del crédito, el plazo de amortización y las condiciones del mercado en el momento de la contratación.

Sin embargo, la información precontractual y el contrato de cualquier producto de Cetelem detallan claramente el tipo de interés remuneratorio pactado. Este es el coste principal por el uso del dinero prestado.

Intereses de Demora y Consecuencias del Impago

Más allá del interés remuneratorio, es crucial conocer las penalizaciones por impago. Si, por alguna razón, no puedes hacer frente al pago de una cuota mensual, Cetelem puede repercutirte los "gastos por reclamación de posiciones deudoras". Estos gastos, cuyo importe viene especificado en la información precontractual y el contrato, cubren las gestiones que la entidad realiza para recuperar la deuda impagada.

Además, si se produce el impago de al menos tres mensualidades consecutivas o de la última mensualidad, la entidad tiene la potestad de vencer anticipadamente el contrato. Esto significa que Cetelem podría exigirte el pago de todo el capital pendiente, junto con los intereses vencidos y no pagados, además de las comisiones y gastos ocasionados. En este escenario, también se aplicarían los intereses de demora. Estos corresponden al tipo anual remuneratorio pactado en el contrato, incrementado en dos puntos porcentuales, y se devengan día a día sin necesidad de requerimiento previo por parte de la entidad.

Es vital recordar que el incumplimiento de las obligaciones de pago puede tener graves consecuencias, como la reclamación judicial de la deuda y la posibilidad de ser incluido en ficheros de solvencia patrimonial y crédito (como ASNEF o RAI). Estar en estos ficheros dificulta enormemente la obtención de financiación futura con cualquier entidad.

Intereses en Tarjetas Revolving

Un caso particular en cuanto a intereses son las tarjetas con modalidad de pago Revolving. Este tipo de tarjetas, de duración indefinida, permiten disponer de un límite de crédito que se renueva a medida que se realizan los pagos. La cuota mensual que se paga se calcula sobre un porcentaje de la Línea de Crédito Máxima Dispuesta (con un mínimo del 3,65% o 4,5€). La clave aquí es que la cuota debe cubrir los intereses devengados y amortizar capital. Si la cuota elegida es muy baja en relación con la deuda acumulada, la amortización del principal se prolongará en el tiempo, y la cantidad total de intereses a pagar se elevará considerablemente. Si la cuota ni siquiera cubre la totalidad de los intereses generados, estos se sumarán a la deuda pendiente, generando nuevos intereses, lo que puede llevar a una espiral de deuda muy prolongada.

El Banco de España ofrece un simulador que permite calcular la fecha de finalización de pago de una deuda con tarjeta revolving y verificar si la mensualidad elegida cubre los intereses generados. Es una herramienta muy útil para evaluar la viabilidad de la financiación.

¿Qué Banco está Detrás de Cetelem?

Una pregunta común entre los usuarios es quién respalda a Cetelem. Cetelem es la marca comercial de BNP Paribas Personal Finance en España. Se trata de la división especializada en préstamos personales y productos de crédito a particulares del prestigioso grupo bancario BNP Paribas, una de las instituciones financieras más grandes y sólidas a nivel mundial.

Desde su llegada a España en 1988, Cetelem se ha consolidado como un socio de referencia para el comercio y un aliado estratégico para grandes marcas de distribución, así como para el sector del motor. Trabajan con más de 7.000 puntos de venta, más de 2.200 concesionarios de automóviles y son un actor relevante en el comercio electrónico, lo que demuestra su amplia presencia y experiencia en el mercado de financiación al consumo.

¿Cuándo Cobra la Cuota Cetelem y Cómo Funcionan las Tarjetas?

Las tarjetas de crédito de Cetelem, al igual que otras, permiten financiar compras, es decir, pagar a plazos o posponer los pagos. La modalidad de pago Revolving, como mencionamos, es una característica distintiva. Funciona con una duración indefinida, donde el crédito disponible se recarga a medida que se amortiza capital.

Periodo de Liquidación y Cobro

El periodo de liquidación de la tarjeta Cetelem se establece entre el día 25 del mes y el día 25 del mes siguiente. Durante este lapso, Cetelem realiza la liquidación del saldo de tu tarjeta. La cuota revolving, compuesta por intereses y capital, se presenta al cobro entre el día 1 y el día 5 de cada mes.

Es importante saber cómo se imputan los pagos: en primer lugar, se cubren los intereses; en segundo lugar, se amortiza el capital; y en tercer lugar, se pagan las comisiones y gastos ocasionados. La duración del crédito es indefinida mientras se realicen utilizaciones, ya que seguirá generando recibos.

Si eres titular de una tarjeta de crédito Cetelem, puedes consultar la situación de tu línea de crédito llamando al 917909790. Además, recibirás información periódica trimestralmente y extractos de cuenta para el seguimiento del uso de tu línea de crédito.

Gestión y Uso de la Tarjeta

Cetelem facilita el acceso y uso de sus tarjetas. Una vez solicitada o financiada una compra, la tarjeta de crédito está disponible instantáneamente en la App de Cetelem. Desde la App, puedes enrolarla en Samsung, Google o Apple Pay para comenzar a usarla en compras o cajeros. Si deseas la tarjeta física y no la has recibido en 10 días, puedes contactar al servicio de atención al cliente (917909790).

El PIN y el CVV también se pueden consultar de forma inmediata en la App. Si prefieres financiar otra compra en el establecimiento, solo necesitarás tu DNI. Para transferir dinero de tu línea de crédito a tu cuenta corriente asociada, puedes hacerlo desde la App o llamando al 917909790 o al 900505969.

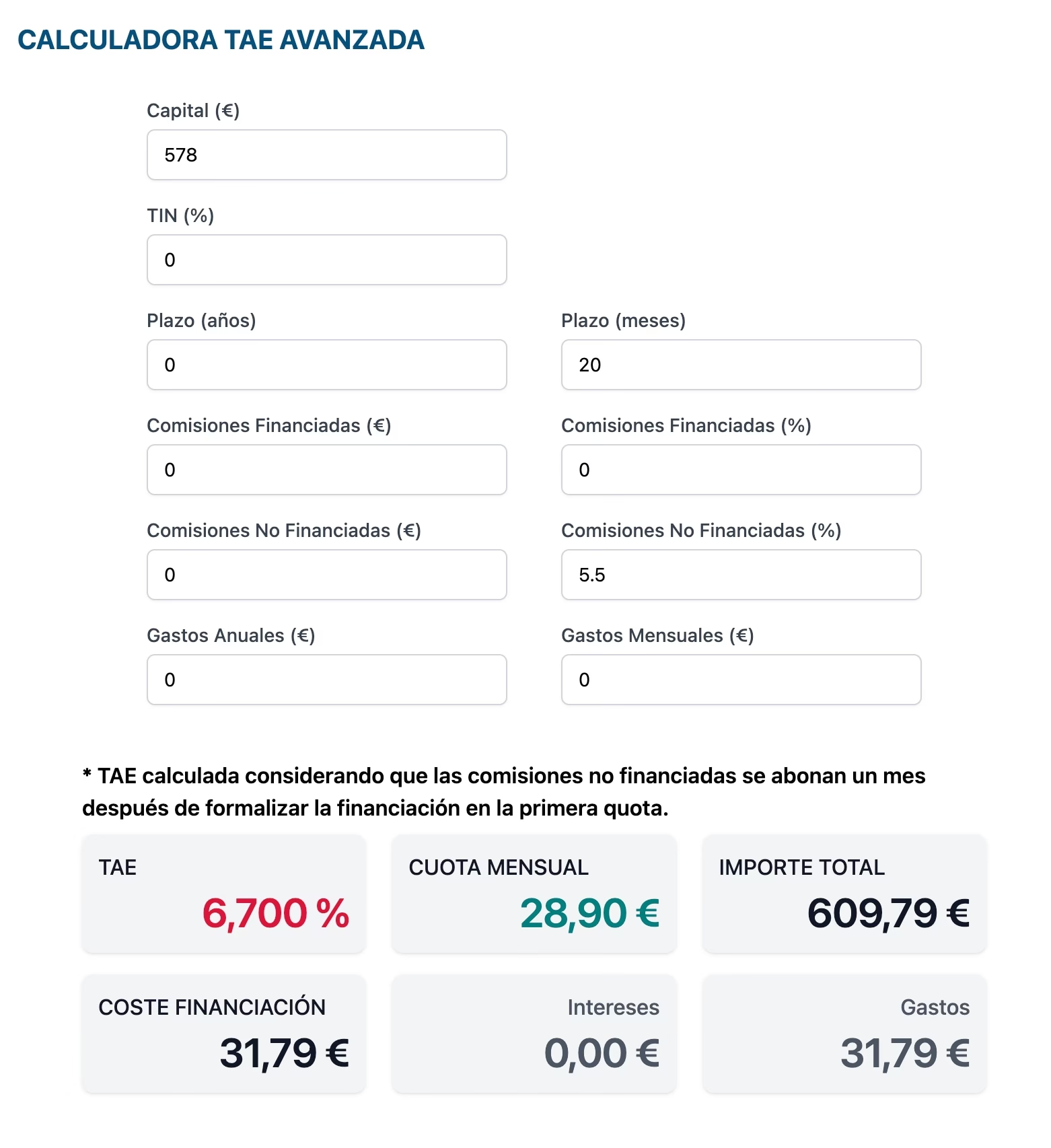

Es fundamental tener en cuenta que las disposiciones en efectivo (tanto en cajeros como traspasos) con tu tarjeta Cetelem conllevan una comisión del 5,5% sobre el importe, con un mínimo de 5€.

La Tarjeta Virtual de Cetelem

Cetelem también ofrece una tarjeta virtual, un instrumento de pago sin contacto (contactless) que permite usar la línea de crédito para:

- Pago de bienes y servicios en comercios con soportes contactless (smartphone, smartwatch).

- Retirar dinero en efectivo en cajeros automáticos con funcionalidad contactless.

- Pago de bienes y servicios en comercios online.

Para usarla, es necesario tenerla enrolada y activada en el wallet de tu dispositivo móvil o smartwatch. Las operaciones se cargarán a la línea de crédito asociada según las modalidades y condiciones económicas de tu contrato. Se requerirá el PIN o un método de autenticación reconocido por Cetelem para confirmar la operación.

Información y Desistimiento

Cetelem envía avisos por SMS sobre compras en el extranjero con moneda distinta al euro, detallando el tipo de cambio aplicado, una medida de seguridad y transparencia. Los extractos de movimientos mensuales de la tarjeta están disponibles en tu Espacio Cliente y, si activas el servicio de factura electrónica, recibirás un e-mail cuando estén listos.

Como consumidor, tienes derecho de desistimiento. Puedes comunicar a Cetelem que deseas desistir de tu contrato de crédito en un plazo de 14 días naturales desde la firma o desde la recepción de las condiciones contractuales. Esto se puede hacer por correo certificado, teléfono (917909790 o 900505969) o correo electrónico ([email protected]). Si ejerces este derecho, deberás reembolsar el importe dispuesto y los intereses diarios acumulados en un plazo máximo de 30 días naturales.

Si deseas dar de baja tu tarjeta con modalidad de pago Revolving, puedes hacerlo a través del Servicio de Atención al Cliente (917909790) o la App de Cetelem. También tienes la opción de cambiar la modalidad de pago a "Fin de mes" sin coste alguno, o simplemente desactivarla temporalmente desde la App si no la vas a usar por un tiempo.

Tabla Comparativa de Costes y Conceptos Clave

Para una mejor comprensión, a continuación, se presenta una tabla que resume los principales conceptos de costes y funcionamiento asociados a los productos de Cetelem:

| Concepto | Descripción | Implicación y Detalles Importantes |

|---|---|---|

| Interés Remuneratorio | Coste principal por el uso del dinero prestado. | Tipo de interés pactado en el contrato (TIN/TAE). Varía según producto y perfil del cliente. |

| Intereses de Demora | Recargo aplicado por impago de cuotas. | Tipo remuneratorio + 2 puntos porcentuales. Se devenga día a día desde el impago. |

| Gastos por Reclamación de Posiciones Deudoras | Costes por gestiones de recuperación de deuda impagada. | Importe detallado en la información precontractual y el contrato. |

| Comisión por Disposición en Efectivo | Coste por retirar dinero en cajeros o traspasos a cuenta. | 5,5% sobre el importe dispuesto, con un mínimo de 5€. |

| Modalidad de Pago Revolving | Forma de pago de tarjeta de crédito con duración indefinida. | Cuota mensual (mínimo 3,65% o 4,5€). La amortización de capital libera crédito. Riesgo de prolongación de deuda si la cuota es baja. |

| Periodo de Liquidación | Lapso para calcular el saldo de la tarjeta. | Del día 25 de un mes al día 25 del mes siguiente. |

| Fecha de Cobro | Días en los que se presenta el recibo al cobro. | Entre el día 1 y el día 5 de cada mes. |

Preguntas Frecuentes (FAQ)

¿Puedo cambiar la modalidad de pago de mi tarjeta Cetelem?

Sí, puedes cambiar la modalidad de pago de tu tarjeta Revolving a "Fin de mes" en cualquier momento y sin coste alguno. También puedes desactivarla temporalmente desde la App si no deseas usarla.

¿Qué sucede si no pago mi crédito Cetelem?

El impago puede generar gastos por reclamación de deuda, intereses de demora, el vencimiento anticipado del contrato (con la exigencia de toda la deuda pendiente), reclamación judicial y la inclusión en ficheros de solvencia patrimonial, lo que dificultará futuras financiaciones.

¿Cómo puedo consultar mis movimientos de tarjeta Cetelem?

Puedes acceder a tus extractos mensuales y movimientos de tarjeta en tu Espacio Cliente o en la App de Cetelem. Si activas el servicio de factura electrónica, recibirás un e-mail cuando el extracto mensual esté disponible.

¿Cómo puedo transferir dinero de mi línea de crédito Cetelem a mi cuenta bancaria?

Puedes realizar esta operación desde el Espacio Cliente (sección de tarjetas), a través del Chat en tu Espacio Cliente, enviando un SMS con el formato INGRESO.NIF.IMPORTE al 215234, o llamando al 917909790.

¿Existe un derecho a desistir de un contrato de crédito con Cetelem?

Sí, tienes 14 días naturales para ejercer tu derecho de desistimiento desde la firma del contrato o la recepción de las condiciones. Debes comunicarlo a la entidad y reembolsar el capital dispuesto más los intereses diarios acumulados en un plazo de 30 días.

Conclusión

Entender los productos financieros, especialmente los créditos y tarjetas, es un pilar fundamental de la salud económica personal. Cetelem, como parte de un grupo bancario de la talla de BNP Paribas Personal Finance, ofrece diversas opciones de financiación. Sin embargo, es responsabilidad del consumidor conocer a fondo las condiciones, especialmente los tipos de interés aplicables, las comisiones y las consecuencias derivadas del impago.

Hemos explorado que el interés remuneratorio es específico para cada contrato, que existen intereses y gastos adicionales por demora, y que las tarjetas revolving requieren una atención especial debido a su funcionamiento que puede prolongar la deuda si no se gestionan adecuadamente. La transparencia en la información precontractual y la posibilidad de consultar datos a través de su App o servicio al cliente son herramientas valiosas. Al final, una decisión informada es siempre la mejor garantía para una experiencia financiera exitosa y sin sobresaltos.

Si quieres conocer otros artículos parecidos a ¿Cuánto cobra Cetelem de interés y cómo funciona? puedes visitar la categoría Finanzas.