07/02/2026

En el dinámico mundo laboral, las bonificaciones representan más que un simple extra salarial; son una herramienta poderosa para reconocer el esfuerzo, motivar el desempeño y fomentar la lealtad de los empleados. A menudo, sin embargo, surgen dudas sobre su naturaleza, su cálculo y su base legal. Este artículo busca desentrañar todos estos aspectos, proporcionando una guía completa sobre las bonificaciones laborales, con especial énfasis en la legislación de República Dominicana.

Las bonificaciones laborales son pagos adicionales que los empleadores otorgan a sus empleados, generalmente como un incentivo por su desempeño excepcional, el cumplimiento de metas específicas o como parte de acuerdos contractuales. Es fundamental entender que estas bonificaciones no forman parte del salario base y su aplicación puede variar significativamente según la política interna de la empresa o los acuerdos individuales. Si aún te preguntas qué son exactamente y cómo se gestionan, estás en el lugar correcto para resolver todas tus inquietudes.

- ¿Qué son las Bonificaciones Laborales en Detalle?

- El Marco Legal: Bonificaciones en el Código de Trabajo Dominicano

- Tipos de Bonificaciones y su Impacto

- Cálculo Práctico de Bonificaciones Laborales: Un Ejemplo Detallado

- Cuándo y Cómo se Realiza el Pago de la Bonificación

- Bonificaciones vs. Incentivos: Entendiendo las Diferencias Clave

- Estrategias de Incentivos para Potenciar el Talento

- Preguntas Frecuentes sobre Bonificaciones Laborales

- ¿La bonificación es parte del salario base?

- ¿Qué sucede si la empresa tiene pérdidas en un ejercicio fiscal?

- ¿Todos los empleados tienen derecho a recibir bonificación?

- ¿Cómo se calcula la bonificación si no trabajé el año completo?

- ¿Existe un límite máximo para la bonificación individual que un empleado puede recibir?

- ¿Cuál es la diferencia entre bonificación y doble sueldo (salario de navidad)?

- ¿Cuándo se debe pagar la bonificación?

¿Qué son las Bonificaciones Laborales en Detalle?

Las bonificaciones laborales se definen como incentivos adicionales al salario regular que un empleador concede a sus empleados. Su propósito principal es recompensar el rendimiento sobresaliente, la antigüedad en la empresa o el logro de objetivos preestablecidos. Estas recompensas pueden manifestarse de diversas formas, tanto monetarias, como pagos en efectivo, bonos o aumentos salariales puntuales, como en especie, a través de reconocimientos, premios no económicos o beneficios intangibles. En esencia, buscan motivar al personal, reconocer su contribución y fortalecer el vínculo entre el empleado y la organización.

Más allá de ser un simple pago, las bonificaciones son una estrategia de gestión de talento que contribuye a un ambiente laboral positivo. Cuando los empleados se sienten valorados y recompensados por su esfuerzo, su compromiso y productividad tienden a aumentar, lo que se traduce en beneficios tangibles para la empresa, como una mayor retención de personal y un mejor clima organizacional. Por ello, comprender su funcionamiento es clave tanto para empleados que buscan maximizar sus beneficios, como para empleadores que desean optimizar sus estrategias de compensación.

El Marco Legal: Bonificaciones en el Código de Trabajo Dominicano

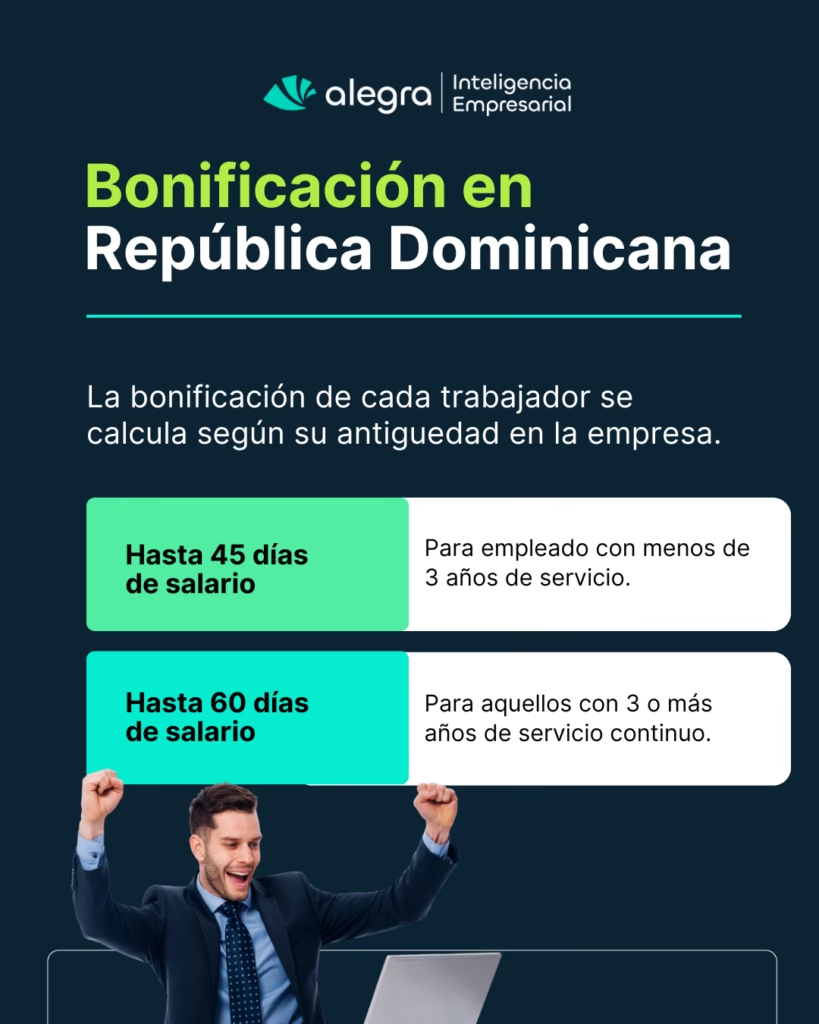

En República Dominicana, la regulación de las bonificaciones laborales se encuentra establecida en la Ley 16-92 del Código de Trabajo, una normativa que subraya la importancia de este beneficio como un derecho para los trabajadores. Específicamente, el Artículo 223 es la pieza central de esta regulación, estableciendo una obligación clara para las empresas: deben otorgar una bonificación anual a sus empleados que equivalga al 10% de sus utilidades netas.

Es crucial comprender el concepto de “utilidades netas”. Se refiere a las ganancias que la empresa ha obtenido después de deducir todos sus gastos operativos, impuestos y otras obligaciones financieras durante un ejercicio económico determinado, que generalmente corresponde a un año fiscal. Si la empresa no genera utilidades o registra pérdidas, no existe la obligación legal de pagar bonificación, ya que el beneficio está directamente ligado a la rentabilidad del negocio.

El Artículo 223 también establece límites sobre la cantidad que cada empleado puede recibir de este fondo de bonificación. Para los empleados con menos de tres años de servicio continuo en la empresa, la bonificación máxima que pueden percibir es el equivalente a 45 días de salario ordinario. Por otro lado, aquellos empleados que han laborado por tres años o más en la misma empresa pueden recibir una bonificación de hasta 60 días de salario ordinario. Es importante destacar que estos límites se aplican al monto individual y no al 10% global de las utilidades; este 10% es el fondo total a distribuir, y cada empleado recibe su parte sin exceder los topes mencionados.

Además, la ley contempla la situación de los empleados que no han trabajado el año completo. En estos casos, la bonificación se ajusta proporcionalmente al tiempo efectivamente laborado. Esto asegura que incluso quienes se incorporaron a la empresa a mitad de año o la dejaron antes de finalizar el ejercicio, reciban una parte justa de la bonificación correspondiente a su periodo de trabajo.

Finalmente, el Código de Trabajo establece un plazo específico para el pago de estas bonificaciones. Este debe efectuarse entre 90 y 120 días después del cierre del ejercicio económico de la empresa. Este periodo permite a las empresas consolidar sus estados financieros, calcular las utilidades netas y determinar el monto exacto a distribuir entre sus empleados.

Tipos de Bonificaciones y su Impacto

Las bonificaciones laborales, especialmente en el contexto dominicano, pueden clasificarse en dos grandes categorías, cada una con un propósito y una aplicación distintos:

Estas bonificaciones no son pagos directos al empleado por su rendimiento, sino incentivos que buscan reducir el costo de las cotizaciones a la Seguridad Social. Están diseñadas para facilitar el acceso al empleo y promover la formalización laboral, beneficiando tanto a trabajadores asalariados como a autónomos. Su objetivo es aliviar la carga económica de las cotizaciones, haciendo más atractiva la contratación o la permanencia en el régimen de seguridad social.

Es fundamental diferenciar entre reducciones y bonificaciones en este contexto. Las reducciones en las cotizaciones suelen ser financiadas directamente por la Seguridad Social, mientras que las bonificaciones se cubren con impuestos generales. Para poder acceder a estas bonificaciones, es un requisito indispensable que tanto la empresa como el trabajador estén al corriente con sus obligaciones ante la Seguridad Social. Esto garantiza que el sistema se mantenga solvente y que los beneficios se otorguen a quienes cumplen con la normativa.

2. Bonificaciones o Incentivos al Rendimiento

Esta categoría es la que más comúnmente se asocia con el término “bonificación” en el ámbito laboral. Se trata de recompensas otorgadas directamente al empleado por su desempeño, el cumplimiento de metas o su contribución general a la empresa. Pueden ser de dos tipos:

- Económicos: Incluyen bonos en efectivo (anuales, por proyecto, por ventas), mejoras salariales permanentes, comisiones, o regalos de valor monetario. Estos incentivos tienen un impacto directo en el poder adquisitivo del empleado y suelen ser altamente motivadores.

- No Económicos: Abarcan reconocimientos públicos, premios simbólicos, oportunidades de ascenso, flexibilidad horaria, programas de capacitación y desarrollo profesional, o incluso la posibilidad de trabajar de forma remota. Aunque no implican un desembolso directo de dinero para el empleado, su valor reside en mejorar la calidad de vida laboral, el crecimiento profesional y el sentido de pertenencia.

Ambos tipos de incentivos al rendimiento buscan motivar al personal, reconocer su esfuerzo y dedicación, y fomentar un ambiente de trabajo positivo donde el mérito sea recompensado.

Cálculo Práctico de Bonificaciones Laborales: Un Ejemplo Detallado

El cálculo de la bonificación laboral en República Dominicana se basa, como ya mencionamos, en el 10% de las utilidades netas anuales de la empresa. Veamos un ejemplo para ilustrar cómo se determina el fondo total a distribuir y las consideraciones individuales.

Supongamos que una empresa, al finalizar su ejercicio económico, registra utilidades netas de RD$1,000,000.

Paso 1: Calcular el fondo total de bonificación.

Según la ley, la empresa debe destinar el 10% de estas utilidades para la bonificación de sus empleados:

Utilidad Neta: RD$1,000,000Porcentaje de Bonificación: 10%Fondo Total de Bonificación = RD$1,000,000 x 0.10 = RD$100,000

Esto significa que el monto total a distribuir entre todos los empleados elegibles es de RD$100,000.

Paso 2: Distribución Individual y aplicación de límites.

Una vez establecido el fondo, la empresa debe proceder a la distribución individual entre sus empleados, siempre respetando los límites establecidos por el Artículo 223 del Código de Trabajo:

- Empleados con menos de 3 años de servicio: Reciben hasta 45 días de salario.

- Empleados con 3 años o más de servicio: Reciben hasta 60 días de salario.

La forma exacta en que se distribuye el fondo de RD$100,000 entre los empleados, manteniendo estos límites, puede variar según la política interna de la empresa. Algunas empresas pueden distribuirlo proporcionalmente al salario de cada empleado, mientras que otras podrían usar una fórmula que considere el desempeño individual o el tiempo de servicio. Lo importante es que ningún empleado reciba más del tope legal establecido para su antigüedad.

Ejemplo de un empleado individual:

Supongamos que un empleado tiene un salario mensual de RD$30,000 y ha trabajado por 2 años en la empresa. Su salario diario sería RD$30,000 / 23.83 (días promedio al mes, según cálculo de salario por día en RD) ≈ RD$1,258.92.

Su límite de bonificación sería: 45 días * RD$1,258.92 = RD$56,651.40.

Si la parte del fondo de RD$100,000 que le corresponde, según la fórmula interna de la empresa, es por ejemplo RD$25,000, este empleado recibiría los RD$25,000, ya que no excede su límite de 45 días de salario. Si su parte calculada fuera RD$60,000, solo podría recibir el tope de RD$56,651.40.

Cuándo y Cómo se Realiza el Pago de la Bonificación

El pago de la bonificación laboral en República Dominicana está condicionado a la existencia de beneficios en la empresa. Si una empresa ha obtenido utilidades netas durante el ejercicio fiscal, está obligada a pagar la bonificación. Por el contrario, si la empresa registra pérdidas, la obligación de pagar bonificación desaparece para ese periodo fiscal.

El Código de Trabajo establece un plazo claro para este pago: debe efectuarse entre los 90 y 120 días posteriores al cierre del ejercicio económico de la empresa. Este periodo es crucial para que las empresas puedan realizar sus auditorías, consolidar sus estados financieros y determinar con precisión el monto de las utilidades netas y, por ende, el fondo de bonificación disponible.

Un aspecto importante a considerar es la proporcionalidad del pago. Si un trabajador no laboró durante todo el año fiscal que se está bonificando, el monto de su bonificación será ajustado proporcionalmente al tiempo que sí estuvo empleado. Por ejemplo, si el ejercicio fiscal es de enero a diciembre y un empleado trabajó solo seis meses, su bonificación se calculará sobre la base de esos seis meses de servicio y no sobre el año completo, siempre dentro de los límites de días de salario que le correspondan por su antigüedad.

Bonificaciones vs. Incentivos: Entendiendo las Diferencias Clave

Aunque los términos “bonificación” e “incentivo” a menudo se usan indistintamente en el lenguaje común, en el ámbito laboral y legal poseen diferencias importantes que es crucial comprender. Ambas son formas de recompensar a los empleados, pero su naturaleza, regulación y propósito difieren significativamente:

| Aspecto | Bonificaciones laborales | Incentivos |

|---|---|---|

| Definición | Pagos adicionales regulados por ley, basados en las utilidades de la empresa. | Estímulos ofrecidos para mejorar el rendimiento, la productividad o la retención. |

| Regulación | Generalmente obligatorias y reguladas por el marco legal (ej. Código de Trabajo). | No están regulados por ley; dependen de la política interna y discreción de la empresa. |

| Ejemplos | Bonificación anual basada en un porcentaje de utilidades netas, con límites de días de salario. | Bonos por desempeño individual o grupal, comisiones por ventas, reconocimientos, premios, programas de bienestar. |

| Relación con ganancias | Directamente ligadas a las utilidades netas de la empresa; no hay bonificación si no hay ganancias. | No necesariamente vinculadas a las ganancias generales de la empresa; pueden otorgarse incluso en años de bajas ganancias si se cumplen metas específicas. |

| Obligatoriedad | Obligatoria en ciertos casos (como en República Dominicana si hay utilidades). | Voluntaria, según la decisión estratégica de la empresa y sus objetivos de motivación. |

| Naturaleza | Regular, si la empresa genera ganancias, y con un cálculo predefinido por ley. | Variable, flexible y adaptada a objetivos específicos de desempeño o retención. |

En resumen, las bonificaciones laborales en el contexto dominicano son un derecho legal del trabajador derivado de las ganancias de la empresa, mientras que los incentivos son herramientas estratégicas de gestión de recursos humanos que la empresa implementa voluntariamente para motivar y retener a su personal, independientemente de la obligación legal.

Estrategias de Incentivos para Potenciar el Talento

Más allá de las bonificaciones obligatorias por ley, las empresas tienen un amplio abanico de opciones para ofrecer incentivos a sus trabajadores. Estos incentivos, al ser voluntarios y adaptables, permiten a las organizaciones diseñar programas a medida que impulsen la motivación, la productividad y la retención del talento. Aquí exploramos algunos de los más efectivos:

- Bonos por Desempeño: Estos bonos son quizás los incentivos más directos y efectivos. Se otorgan cuando los empleados, ya sea individualmente o como parte de un equipo, cumplen o superan metas y resultados excepcionales. Pueden estar vinculados a objetivos de ventas, producción, calidad, satisfacción del cliente o cualquier otro indicador clave de rendimiento. Su naturaleza variable los convierte en una poderosa herramienta para alinear los objetivos individuales con los de la empresa.

- Bonos Vacacionales: Algunas empresas van más allá del pago del salario vacacional y ofrecen incentivos económicos adicionales durante el periodo de descanso de los empleados. Este tipo de bono no solo mejora la experiencia de las vacaciones, permitiendo a los empleados disfrutar más plenamente de su tiempo libre, sino que también actúa como un reconocimiento de la importancia del bienestar y el equilibrio entre vida laboral y personal. Es una forma de mostrar aprecio que refuerza la lealtad.

- Aumentos Salariales: Aunque a menudo se consideran parte de la compensación base, los aumentos salariales actúan como un potente incentivo a largo plazo. Pueden otorgarse por antigüedad, por un desempeño excepcional sostenido, o como ajustes por inflación para mantener el poder adquisitivo del empleado. Un aumento en el sueldo base no solo mejora la estabilidad financiera del trabajador, sino que también es una señal clara de su crecimiento y valor dentro de la organización, fomentando una mayor dedicación.

- Capacitación y Desarrollo Profesional: Invertir en la formación continua de los empleados es uno de los incentivos no económicos más valiosos. Ofrecer cursos, talleres, certificaciones o programas de formación que mejoren las habilidades de los trabajadores no solo beneficia al empleado en su carrera profesional, sino que también aumenta la competitividad y la capacidad de innovación de la empresa. Demuestra un compromiso con el crecimiento del personal y su futuro dentro de la organización.

- Flexibilidad Laboral: En la era moderna, la flexibilidad es un incentivo altamente valorado. Horarios flexibles, la posibilidad de trabajar desde casa (teletrabajo) o la opción de semanas laborales comprimidas (por ejemplo, 4 días a la semana) pueden mejorar significativamente el equilibrio entre la vida laboral y personal de los empleados. Esta autonomía y confianza se traducen en mayor satisfacción, menor estrés y, a menudo, en un aumento de la productividad y la lealtad.

- Reconocimientos y Premios: Los programas de reconocimiento formal e informal son esenciales para fomentar un ambiente laboral positivo. Destacar el esfuerzo y la dedicación de los empleados mediante menciones honoríficas, premios al empleado del mes/año, o incluso un simple agradecimiento público, puede tener un impacto profundo en la moral. Estos reconocimientos, aunque no siempre monetarios, refuerzan el sentido de pertenencia y valía, motivando a otros a emular el buen desempeño.

La combinación estratégica de bonificaciones obligatorias y estos incentivos voluntarios permite a las empresas construir un paquete de compensación y beneficios robusto que atraiga, motive y retenga al mejor talento.

Preguntas Frecuentes sobre Bonificaciones Laborales

¿La bonificación es parte del salario base?

No, la bonificación laboral no es parte del salario base. Se considera un pago adicional, un incentivo o una participación en las utilidades de la empresa, que se otorga de forma separada al sueldo regular del empleado.

¿Qué sucede si la empresa tiene pérdidas en un ejercicio fiscal?

Si la empresa no obtiene utilidades netas o registra pérdidas durante un ejercicio fiscal, no existe la obligación legal de pagar la bonificación anual a los empleados, según lo estipula el Código de Trabajo de República Dominicana.

¿Todos los empleados tienen derecho a recibir bonificación?

Generalmente, sí, todos los empleados que hayan laborado para la empresa durante el ejercicio fiscal en el que se generaron utilidades tienen derecho a una bonificación. Sin embargo, el monto y el límite de días de salario a recibir dependerán de su antigüedad en la empresa (menos de 3 años o 3 años o más) y del tiempo proporcionalmente laborado.

¿Cómo se calcula la bonificación si no trabajé el año completo?

Si un empleado no laboró durante todo el ejercicio fiscal (por ejemplo, se incorporó a mitad de año o renunció antes de finalizarlo), su bonificación se calculará de forma proporcional al tiempo que efectivamente trabajó. Se tomará en cuenta el número de meses o días trabajados dentro del periodo fiscal bonificable.

¿Existe un límite máximo para la bonificación individual que un empleado puede recibir?

Sí, el Código de Trabajo dominicano establece límites máximos para la bonificación individual: hasta 45 días de salario ordinario para empleados con menos de tres años de servicio, y hasta 60 días de salario ordinario para aquellos con tres años o más de servicio.

El doble sueldo, también conocido como salario de navidad o regalía pascual, es un derecho adquirido por ley que equivale a la duodécima parte del salario ordinario devengado por el trabajador en el año calendario. Es un pago obligatorio que se entrega en diciembre. La bonificación, por otro lado, es una participación en las utilidades netas de la empresa, es anual y su pago depende de que la empresa haya generado beneficios, con límites establecidos por la ley.

¿Cuándo se debe pagar la bonificación?

La bonificación debe ser pagada por la empresa entre los 90 y 120 días posteriores al cierre de su ejercicio económico, una vez que se han determinado las utilidades netas.

Comprender a fondo las bonificaciones laborales y los distintos tipos de incentivos es fundamental para una gestión de recursos humanos efectiva y para que los empleados conozcan sus derechos y beneficios. Implementar correctamente estas prácticas no solo asegura el cumplimiento de la ley, sino que también potencia la motivación, la productividad y el bienestar en el entorno laboral.

Si quieres conocer otros artículos parecidos a Bonificaciones Laborales: Guía Completa de Cálculo puedes visitar la categoría Cálculos.