14/04/2025

En el complejo universo de las obligaciones fiscales, el Derecho de Registro e Inspección, más conocido como DReI, representa un pilar fundamental para las actividades comerciales e industriales que operan dentro de las jurisdicciones municipales. Particularmente en ciudades como Rosario, comprender a fondo este tributo es crucial para garantizar la correcta operatividad de cualquier emprendimiento o empresa. Lejos de ser un simple trámite, el DReI implica un conocimiento detallado de sus alícuotas, periodos fiscales y métodos de liquidación. Este artículo busca desentrañar las complejidades del DReI, proporcionando una guía clara y exhaustiva para todos los contribuyentes, asegurando que puedan cumplir con sus deberes fiscales de manera eficiente y sin contratiempos.

El DReI no es solo una recaudación; es una herramienta que permite a los municipios financiar servicios esenciales y mantener la infraestructura que beneficia directamente a los negocios y a la comunidad en general. Por lo tanto, su correcta gestión no solo es una obligación legal, sino también una contribución al desarrollo local. A lo largo de este texto, exploraremos desde su definición y alcance hasta los pasos prácticos para su liquidación, pasando por la importancia de mantener la información del contribuyente actualizada y comprendiendo las variaciones en las alícuotas que lo rigen.

- ¿Qué es el Derecho de Registro e Inspección (DReI)?

- Sujetos Obligados y Período Fiscal

- Proceso de Liquidación del DReI: Paso a Paso

- Alícuotas del DReI en Rosario: Un Régimen Variable

- Datos del Contribuyente: Clave para Operar Online

- Consideraciones Adicionales y Casos Especiales

- Preguntas Frecuentes (FAQ) sobre el DReI

¿Qué es el Derecho de Registro e Inspección (DReI)?

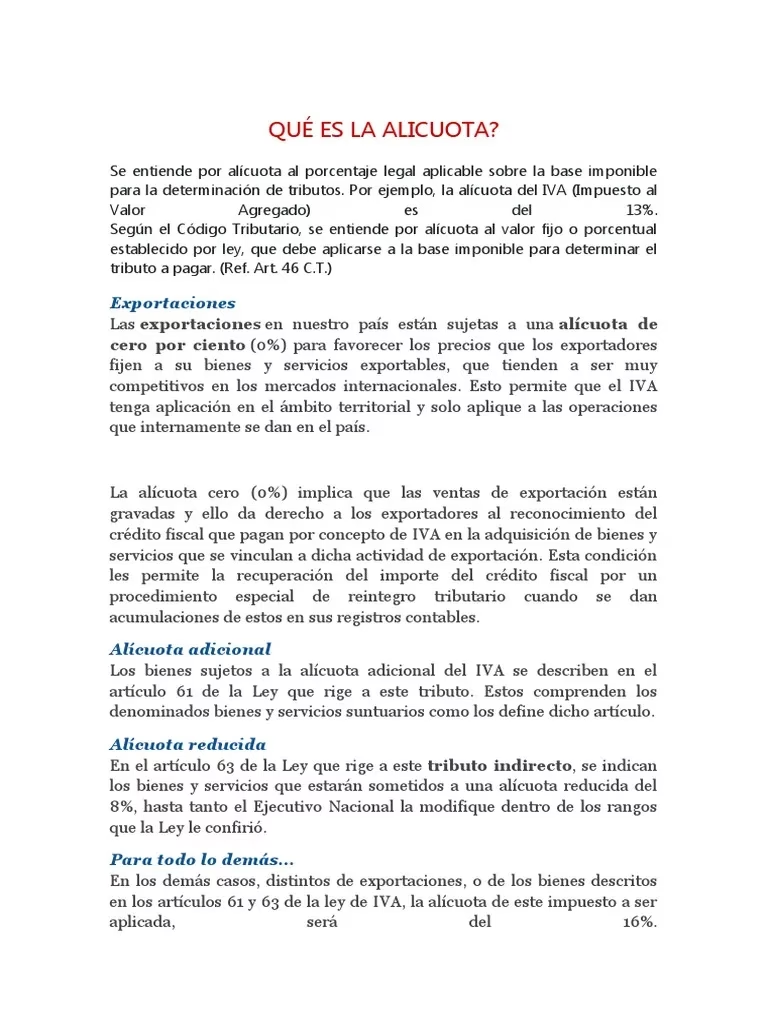

El Derecho de Registro e Inspección (DReI) es un impuesto de carácter municipal que grava la actividad comercial, industrial y de servicios desarrollada dentro de una determinada jurisdicción. Su objetivo principal es registrar y fiscalizar las operaciones económicas de los contribuyentes, asegurando que cumplan con las normativas locales y contribuyan al sostenimiento de los servicios públicos que el municipio provee. En el caso específico de la ciudad de Rosario, el DReI se aplica sobre los ingresos brutos generados por las actividades gravadas, lo que lo convierte en un tributo de gran relevancia para la economía local. Es fundamental entender que, a diferencia de impuestos nacionales o provinciales, el DReI es una potestad exclusiva de cada municipio, lo que puede generar variaciones en su aplicación, alícuotas y procedimientos entre diferentes localidades. La base imponible de este impuesto son los ingresos brutos devengados durante el período fiscal correspondiente, lo que significa que se calcula sobre el total de ventas y prestaciones de servicios, sin deducciones por costos.

Sujetos Obligados y Período Fiscal

Todos aquellos individuos o entidades que realicen actividades comerciales, industriales o de servicios de manera habitual y onerosa dentro de los límites de la ciudad de Rosario, están sujetos al DReI. Esto incluye desde pequeños comercios y profesionales independientes hasta grandes empresas y fábricas. La obligación nace desde el momento en que se inicia la actividad económica, siendo imperativo el registro correspondiente ante las autoridades municipales. El período fiscal del DReI es generalmente mensual, lo que implica que los contribuyentes deben presentar y liquidar sus declaraciones de forma periódica, en función de los ingresos obtenidos en cada mes calendario. Es crucial no confundir este período con el de otros impuestos, ya que cada tributo tiene sus propias reglas y fechas de vencimiento, que deben ser estrictamente respetadas para evitar sanciones y recargos.

Proceso de Liquidación del DReI: Paso a Paso

La liquidación del DReI es un proceso que, si bien puede parecer complejo al principio, se simplifica considerablemente una vez que se conocen los pasos y las herramientas adecuadas. Para los contribuyentes en Rosario, la gestión se realiza a través de plataformas digitales, lo que agiliza el cumplimiento de esta obligación. A continuación, se detalla el procedimiento:

- Acceso al Módulo Impuesto General: El primer paso es ingresar al sistema de gestión tributaria municipal, generalmente a través del portal web oficial del municipio de Rosario. Una vez dentro, se debe buscar y acceder al módulo denominado IMPUESTO GRAL.

- Selección de Tributos: Dentro del módulo de Impuesto General, el usuario deberá presionar la opción TRIBUTOS. Esto desplegará una lista de los diferentes tributos que pueden ser gestionados a través de la plataforma.

- Acceso a Tributo Comercios: De la lista de tributos, se debe seleccionar específicamente TRIBUTO COMERCIOS. Esta sección está dedicada a la gestión de los impuestos relacionados con las actividades comerciales, industriales y de servicios.

- Posicionamiento sobre DReI: Una vez en la sección de Tributo Comercios, el contribuyente debe posicionarse sobre la opción correspondiente a DERECHO DE REGISTRO E INSPECCION.

- Agregado del Mes a Liquidar y Vencimiento: Al seleccionar DReI, el sistema solicitará al usuario que agregue el mes para el cual se desea realizar la liquidación. Inmediatamente después de ingresar el mes, el sistema requerirá la fecha de vencimiento. Es vital introducir esta información correctamente para asegurar que la declaración se presente dentro de los plazos establecidos. El sistema, en muchos casos, sugerirá el vencimiento predeterminado, pero es responsabilidad del contribuyente confirmarlo.

- Carga de Información y Generación del Formulario: Una vez ingresados los datos básicos, el sistema guiará al contribuyente para que cargue la información de ingresos brutos del período. Con esta información, el sistema calculará el monto a pagar, aplicando la alícuota correspondiente a la actividad declarada. Finalmente, se generará el formulario de pago o la boleta para su posterior cancelación.

Es importante destacar que, para realizar este proceso, es fundamental contar con acceso a la plataforma con las credenciales adecuadas, generalmente vinculadas a la CUIT y Clave Fiscal del contribuyente.

Alícuotas del DReI en Rosario: Un Régimen Variable

Una de las características más importantes del DReI en Rosario es la variabilidad de sus alícuotas. No existe una tasa única aplicable a todas las actividades, sino que el porcentaje a pagar sobre los ingresos brutos depende directamente del tipo de actividad económica que se desarrolle. Este sistema busca adaptar la carga fiscal a la capacidad contributiva y a las características específicas de cada sector. En Rosario, las alícuotas del DReI pueden variar significativamente, oscilando entre el 4,2% y el 9% de los ingresos brutos. Esta amplitud subraya la importancia de que cada contribuyente conozca exactamente la categoría a la que pertenece su actividad para aplicar la alícuota correcta.

A modo de ejemplo conceptual, aunque no se disponga de las alícuotas exactas para cada actividad específica en este momento, podemos ilustrar la idea de la variación:

Tabla Conceptual de Alícuotas del DReI (Rosario)

| Tipo de Actividad (Ejemplo) | Rango de Alícuota Aplicable | Consideraciones |

|---|---|---|

| Comercio Minorista (Productos Esenciales) | 4.2% - 5.5% | Generalmente, actividades de menor margen o esenciales pueden tener alícuotas más bajas. |

| Servicios Profesionales (Consultoría, Contaduría) | 5.0% - 7.0% | Pueden variar según el tipo de servicio y su valor agregado. |

| Industria Manufacturera (Producción de Bienes) | 6.0% - 8.0% | Depende del sector industrial, escala de producción y tipo de producto. |

| Actividades Financieras o de Lujo | 7.5% - 9.0% | Sectores con alta rentabilidad o servicios específicos suelen tener las alícuotas más elevadas. |

Es vital que los contribuyentes consulten la normativa municipal vigente o se asesoren con un profesional contable para determinar con precisión la alícuota que corresponde a su actividad específica, ya que un error en este cálculo puede derivar en liquidaciones incorrectas y posibles sanciones.

Datos del Contribuyente: Clave para Operar Online

Para poder operar eficientemente desde la web y gestionar las obligaciones relacionadas con el DReI, los contribuyentes deben completar y validar sus “Datos Contribuyentes”. Esta sección es fundamental para establecer un canal de comunicación oficial con el municipio y asegurar la correcta identificación del sujeto obligado. El proceso implica:

- Acceso con CUIT y Clave Fiscal Nivel 3: El ingreso a la sección de Datos Contribuyentes se realiza a través del portal de la Administración Federal de Ingresos Públicos (AFIP), utilizando la CUIT (Clave Única de Identificación Tributaria) y la Clave Fiscal con nivel de seguridad 3 o superior. Este nivel de seguridad es requerido para garantizar la identidad del contribuyente y la protección de sus datos.

- Completar Información Solicitada: Una vez dentro, se deben completar todos los datos solicitados, que suelen incluir información de contacto (teléfono, dirección), datos societarios (si aplica) y, de manera crucial, una dirección de correo electrónico válida.

- Validación de Correo Electrónico: La validación de la dirección de correo electrónico es un paso ineludible. El sistema enviará un código o un enlace de confirmación a la dirección proporcionada, que el contribuyente deberá verificar para activar su cuenta y asegurar que las notificaciones municipales lleguen correctamente.

- Actualización Constante: Es una obligación del contribuyente mantener sus datos de contacto y tributarios actualizados. Cualquier cambio en la dirección, teléfono, correo electrónico o en la información tributaria (como el inicio o cese de una actividad, o un cambio de razón social) debe ser notificado y actualizado en el sistema. No hacerlo puede resultar en la no recepción de notificaciones importantes y en la imposibilidad de realizar trámites online.

La Guía Paso a Paso que suelen ofrecer los municipios es una herramienta invaluable para quienes realizan este proceso por primera vez, ya que detalla visualmente cada etapa.

Consideraciones Adicionales y Casos Especiales

Además de la liquidación regular, existen ciertas consideraciones y casos especiales que los contribuyentes deben tener en cuenta respecto al DReI. Por ejemplo, las actividades exentas o las que gozan de regímenes de promoción especial pueden tener un tratamiento diferenciado. Es crucial consultar la normativa municipal para identificar si la actividad particular califica para algún beneficio o excepción. Asimismo, el cese de actividades o el cambio de domicilio fiscal dentro de la misma jurisdicción o hacia otra, requieren de trámites específicos de baja o modificación para evitar que se sigan generando obligaciones fiscales. La falta de comunicación de estas situaciones puede acarrear multas y la acumulación de deuda.

Preguntas Frecuentes (FAQ) sobre el DReI

¿Qué sucede si no liquido el DReI a tiempo?

La falta de liquidación o el pago fuera de término del DReI puede generar intereses punitorios, recargos y multas, que se calculan sobre el monto adeudado. Además, la mora puede derivar en la iniciación de acciones legales por parte del municipio para el cobro de la deuda, lo que podría afectar la situación fiscal del contribuyente y su capacidad para operar.

¿El DReI es un impuesto nacional o municipal?

El DReI es un impuesto de carácter exclusivamente municipal. Esto significa que es establecido y recaudado por cada municipalidad o comuna de manera autónoma, de acuerdo con sus propias normativas. Por lo tanto, sus características (alícuotas, exenciones, procedimientos) pueden variar significativamente de una ciudad a otra.

¿Puedo pagar el DReI en cuotas?

En algunos casos, y bajo ciertas condiciones, los municipios pueden ofrecer planes de pago o moratorias para deudas acumuladas de DReI. Es necesario consultar directamente con el organismo fiscal municipal para conocer las opciones disponibles y los requisitos para acceder a ellas.

¿Cómo puedo verificar si tengo deudas de DReI?

Generalmente, los portales web de los municipios ofrecen una sección de consulta de deuda, a la que se puede acceder con la CUIT del contribuyente. También es posible solicitar un libre deuda o un informe de estado de cuenta directamente en las oficinas de atención al contribuyente.

¿Es lo mismo DReI que Ingresos Brutos?

No, no son lo mismo. El DReI es un impuesto municipal que grava las actividades comerciales e industriales dentro de una localidad específica. Los Ingresos Brutos, por otro lado, es un impuesto de carácter provincial, que grava la totalidad de los ingresos brutos obtenidos por las actividades económicas desarrolladas dentro de una provincia. Si bien ambos se calculan sobre los ingresos brutos, son tributos distintos, con diferentes jurisdicciones y normativas.

En síntesis, el Derecho de Registro e Inspección (DReI) es un componente esencial del marco tributario local para cualquier actividad comercial o industrial en Rosario. Su correcta comprensión y liquidación no solo es una obligación legal, sino que también contribuye al desarrollo y mantenimiento de los servicios públicos que benefician a toda la comunidad. Mantenerse informado sobre las alícuotas, los procesos de liquidación y la constante actualización de los datos del contribuyente son prácticas fundamentales para asegurar la transparencia y eficiencia fiscal de cualquier emprendimiento. Ante cualquier duda, la consulta con profesionales contables o directamente con las autoridades municipales es siempre la mejor opción para garantizar el cumplimiento pleno y evitar inconvenientes.

Si quieres conocer otros artículos parecidos a DReI: Guía Completa para Contribuyentes en Rosario puedes visitar la categoría Impuestos.