04/12/2022

En el complejo panorama económico de Argentina, comprender cómo se calculan los impuestos es más que una necesidad; es una herramienta fundamental para la planificación financiera personal y empresarial. El sistema impositivo argentino puede parecer un laberinto, pero con la información adecuada, es posible desentrañar sus mecanismos y entender cómo afectan tus ingresos. Este artículo te guiará a través de los detalles del cálculo del Impuesto a las Ganancias, uno de los gravámenes más significativos, y te proporcionará una visión general de otros principios de cálculo impositivo que te ayudarán a navegar el mundo de las finanzas con mayor confianza.

- El Impuesto a las Ganancias en Argentina: Un Vistazo Profundo

- Comprendiendo la Ganancia Neta Sujeta a Impuesto

- Las Deducciones Clave: Reduzca su Carga Fiscal

- El Rol Fundamental del SIRADIG F.572 Web

- Factores que Influyen en la Retención Mensual de Ganancias

- El Sueldo Anual Complementario (Aguinaldo) y su Cálculo

- AFIP y ARCA: Los Organismos Recaudadores

- Consideraciones Regionales: El Caso de la Zona Patagónica

- Principios Generales de Cálculo de Impuestos: Más Allá de Ganancias

- Preguntas Frecuentes sobre el Impuesto a las Ganancias en Argentina

- Conclusión: Dominando el Cálculo Impositivo

El Impuesto a las Ganancias en Argentina: Un Vistazo Profundo

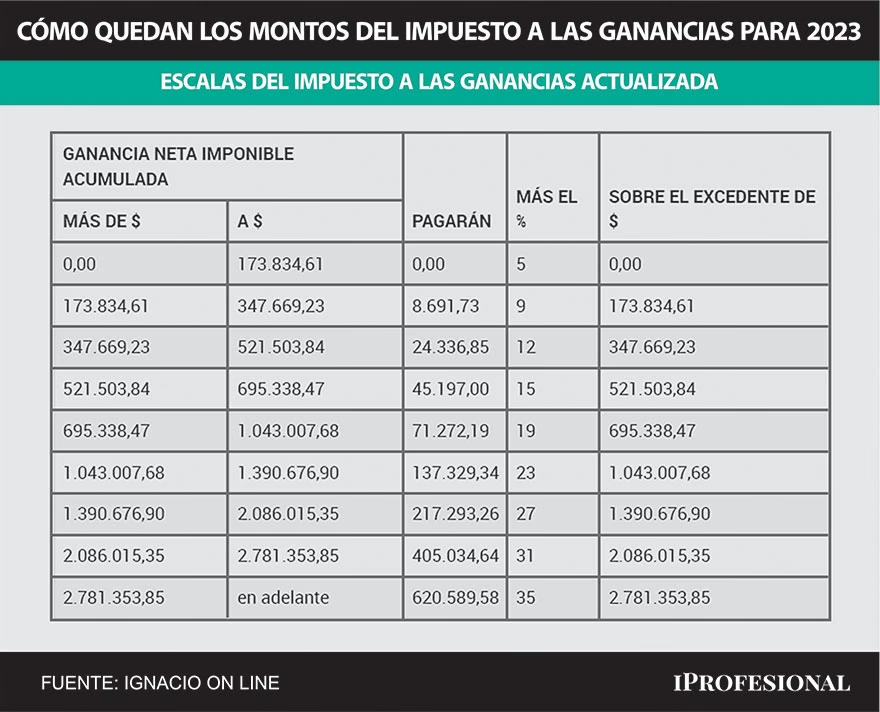

El Impuesto a las Ganancias en Argentina es un tributo de alcance nacional que grava los ingresos de personas y empresas. Para las personas físicas, especialmente aquellas que perciben jubilaciones, pensiones, salarios o retiros (categoría que la ley denomina de cuarta categoría), su cálculo es progresivo. Esto significa que a medida que la ganancia neta sujeta a impuesto aumenta, también lo hace la alícuota que se aplica, transitando por una escala de 9 tramos. Las tasas varían desde un mínimo del 5% hasta un máximo del 35%, asegurando que quienes tienen mayores ingresos contribuyan en mayor proporción.

Comprendiendo la Ganancia Neta Sujeta a Impuesto

La base para el cálculo del Impuesto a las Ganancias no es su ingreso bruto total, sino lo que se denomina la ganancia neta sujeta a impuesto. Este valor se obtiene restando a su ganancia neta (que es la ganancia bruta menos ciertas deducciones generales automáticas como aportes previsionales y seguros obligatorios) una serie de deducciones personales. Estas deducciones son clave para reducir la base imponible y, por ende, el monto final a tributar. La fórmula simplificada es:

Ganancia Bruta - Deducciones Generales (automáticas) = Ganancia Neta

Ganancia Neta - Deducciones Personales (cargadas por el contribuyente) = Ganancia Neta Sujeta a Impuesto

A esta Ganancia Neta Sujeta a Impuesto es a la que se le aplica la escala progresiva del impuesto para determinar la obligación anual.

Las Deducciones Clave: Reduzca su Carga Fiscal

Una de las formas más efectivas de disminuir el monto a retener por Impuesto a las Ganancias es a través de la correcta declaración de las deducciones permitidas. Estas deducciones buscan reconocer ciertas cargas o gastos del contribuyente. Las más comunes incluyen:

- Cargas de Familia: Incluyen cónyuge e hijos hasta los 18 años de edad. Es fundamental que estos familiares estén efectivamente a cargo del beneficiario, residan en el país y no superen un determinado umbral de ingresos netos anuales.

- Cuotas Médico-Asistenciales: Los pagos a empresas de medicina prepaga o servicios de asistencia médica pueden ser deducibles.

- Aportes Previsionales Obligatorios: Las contribuciones a sistemas jubilatorios y de obra social son deducciones generales que suelen ser aplicadas automáticamente.

- Seguro de Vida Obligatorio y Seguros Colectivos de las Fuerzas.

- Otras deducciones generales específicas que pueden consultarse en el sitio oficial de la AFIP.

Lo que NO se deduce

Es importante saber que no todos los gastos son deducibles. Por ejemplo, los gastos por compra de medicamentos no lo son. Tampoco se contempla la deducción por conviviente, ya que la normativa entiende el término 'cónyuge' en el sentido de vínculo legítimo por matrimonio. Las erogaciones por internación en establecimientos geriátricos tampoco son deducibles del Impuesto a las Ganancias.

| Deducciones Permitidas (Ejemplos) | Conceptos NO Deducibles (Ejemplos) |

|---|---|

| Cargas de Familia (cónyuge, hijos menores de 18 si cumplen requisitos de ingreso y residencia) | Gastos por compra de medicamentos |

| Cuotas médico-asistenciales (medicina prepaga) | Convivientes |

| Aportes previsionales obligatorios | Gastos por internación en geriátricos |

| Seguro de Vida Obligatorio |

El Rol Fundamental del SIRADIG F.572 Web

Para informar sus deducciones y otros ingresos, los contribuyentes en relación de dependencia, jubilados y pensionados deben utilizar obligatoriamente el formulario 572 Web a través del servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SIRADIG) - Trabajador”. Este sistema permite la transferencia electrónica de los datos, reemplazando completamente el formulario manual a partir del período fiscal 2017. Es crucial presentarlo al menos una vez al año, o cada vez que se produzcan modificaciones en sus datos personales, ingresos o deducciones. Si percibe otros ingresos o deduce gastos mensuales, estos deben cargarse de forma regular para una correcta liquidación.

Factores que Influyen en la Retención Mensual de Ganancias

La retención del Impuesto a las Ganancias puede variar a lo largo del año debido a diversos factores. Entender estas fluctuaciones es esencial para evitar sorpresas:

- Variación del Haber: Un aumento de sueldo, la percepción de un retroactivo o cualquier modificación en su haber mensual afectará el cálculo, pudiendo incrementar las retenciones en los meses siguientes.

- Presentación y Modificaciones del F.572: Tanto la primera carga como cualquier ajuste posterior en el SIRADIG F.572 Web tienen un impacto directo en el cálculo de la retención.

- Alícuota según el Tramo en la Escala: El Impuesto a las Ganancias aplica una escala progresiva. Si su Ganancia Neta Sujeta a Impuesto se incrementa, podría pagar más impuesto dentro del mismo tramo o, lo que es más significativo, pasar a un tramo superior, lo que implicaría un cambio sustancial en los montos a retener debido a una alícuota más alta.

- Aplicación del Tope del 35%: Si en algún mes se aplica el tope del 35% a la ganancia neta para la retención, el monto no retenido en ese mes se acumula e incrementa el importe a retener en los períodos subsiguientes.

El Sueldo Anual Complementario (Aguinaldo) y su Cálculo

El Sueldo Anual Complementario (SAC), conocido comúnmente como aguinaldo, tiene un tratamiento particular para el Impuesto a las Ganancias. La normativa vigente establece un procedimiento para prorratear el aguinaldo a lo largo del año. Los agentes de retención deben adicionar a la ganancia bruta de cada mes una doceava parte de la suma total de las ganancias del año en concepto de SAC. Este prorrateo busca distribuir el impacto fiscal del aguinaldo mes a mes, evitando una retención excesiva en los meses en que se abonan las cuotas (junio y diciembre). Sin embargo, en la liquidación anual o final, se considera la ganancia bruta total correspondiente, pudiendo generarse un ajuste (reintegro o retención adicional) al final del período fiscal.

AFIP y ARCA: Los Organismos Recaudadores

La Administración Federal de Ingresos Públicos (AFIP) es el principal organismo de recaudación de impuestos en Argentina, encargado de establecer las normativas y fiscalizar el cumplimiento tributario. Sin embargo, en ciertos contextos, como el mencionado en la información proporcionada (posiblemente para personal militar retirado y pensionista), la ARCA (Agencia de Recaudación y Control Aduanera) actúa como agente recaudador específico del Impuesto a las Ganancias. Es importante entender que, si bien ARCA puede ser el organismo que efectúa la retención y a donde va el dinero retenido en casos particulares, las reglas y la fiscalización general provienen de la AFIP.

Consideraciones Regionales: El Caso de la Zona Patagónica

Históricamente, existía un beneficio por zona patagónica que implicaba una tabla diferencial para las provincias del sur del país, buscando compensar los mayores costos de vida. Sin embargo, en función de los cambios normativos impulsados por la RG AFIP Nº 5531/2024, esta modificación del beneficio por zona patagónica ha dejado de tener vigencia. Esto significa que, actualmente, el cálculo del impuesto no contempla una diferencia por la ubicación geográfica en estas provincias.

Principios Generales de Cálculo de Impuestos: Más Allá de Ganancias

Si bien el Impuesto a las Ganancias es un tributo directo a los ingresos, existen otros tipos de impuestos, a menudo indirectos, cuyo cálculo sigue principios distintos. Comprender estas metodologías es útil para cualquier persona interesada en el mundo de las finanzas y las calculadoras de impuestos.

Impuestos "Añadidos al Precio" vs. "Incluidos en el Precio"

Una distinción fundamental en la forma de aplicar impuestos es si se añaden al precio final del producto o servicio, o si ya están incluidos en el precio que el consumidor ve:

- Impuestos "Añadidos al Precio": El precio del artículo no incluye el impuesto, que se suma en el momento de la compra. Un ejemplo típico es el impuesto sobre las ventas en Estados Unidos. El cliente paga el precio del artículo más el impuesto.

- Impuestos "Incluidos en el Precio": El precio mostrado ya contiene el impuesto. El Impuesto al Valor Agregado (IVA) en Argentina y muchos países de la Unión Europea, o el Impuesto sobre Bienes y Servicios (GST) en naciones como India o Australia, son ejemplos de este tipo.

Cómo Calcular Impuestos "Añadidos al Precio"

El cálculo es directo: se multiplica el precio del artículo por la tasa impositiva expresada en forma decimal.

Valor del Impuesto = Precio del Artículo × Tasa Impositiva (decimal)

Por ejemplo, si un artículo cuesta $100 y la tasa impositiva es del 6%, el valor del impuesto será $100 × 0.06 = $6. El precio final para el cliente sería $100 + $6 = $106.

Cómo Calcular Impuestos "Incluidos en el Precio"

Cuando el impuesto ya está incluido, el precio del artículo es la suma del precio antes de impuestos más el valor del impuesto. Para hallar el "precio antes de impuestos", se divide el precio total entre 1 + la tasa impositiva en forma decimal.

Precio Antes de Impuestos = Precio Total / (1 + Tasa Impositiva decimal)

Una vez obtenido el precio antes de impuestos, el valor del impuesto incluido se obtiene restando este al precio total.

Por ejemplo, si un artículo cuesta $20 (con impuesto incluido) y la tasa impositiva es del 6%, el precio antes de impuestos es $20 / (1 + 0.06) = $20 / 1.06 ≈ $18.87. El valor del impuesto incluido sería $20 - $18.87 = $1.13.

Cálculo con Múltiples Impuestos

En ocasiones, un producto o servicio puede estar sujeto a varios impuestos simultáneamente. La metodología varía según si son "añadidos" o "incluidos":

- Múltiples Impuestos "Añadidos al Precio": Cada impuesto se calcula por separado sobre el precio base del artículo. Si un artículo vale $12 y tiene un impuesto A del 20% y un impuesto B del 5%, el impuesto A será $12 × 0.20 = $2.40, y el impuesto B será $12 × 0.05 = $0.60.

- Múltiples Impuestos "Incluidos en el Precio": El valor de cada impuesto incluido se calcula sobre el precio total del artículo, dividido por la suma de todas las tasas de impuestos incluidos más uno. La fórmula es más compleja, pero esencialmente distribuye el valor total del impuesto entre los diferentes componentes.

Combinando Impuestos: Añadidos y Incluidos

Cuando un precio incluye impuestos y además se le debe añadir otro, el impuesto "añadido al precio" se calcula multiplicando su tasa por el precio menos la suma de las cantidades de los impuestos ya incluidos. Este es un escenario menos común pero posible en sistemas tributarios complejos.

Preguntas Frecuentes sobre el Impuesto a las Ganancias en Argentina

- ¿Por qué mi retiro/pensión está sujeto al Impuesto a las Ganancias?

- Según el Artículo 79, inciso c, de la Ley N° 20.628, las jubilaciones, pensiones, retiros o subsidios de cualquier especie que tengan su origen en el trabajo personal constituyen ganancias de la cuarta categoría y, por lo tanto, están sujetos a este impuesto. El organismo de aplicación en ciertos contextos es la ARCA (Agencia de Recaudación y Control Aduanera).

- ¿Existe una tabla diferencial para las provincias del Sur de nuestro país?

- No, lamentablemente, en función de los cambios normativos impulsados por la RG AFIP N° 5531/2024, el beneficio por zona patagónica ha dejado de tener vigencia. Esto significa que la liquidación del impuesto ya no contempla una tabla diferencial para estas provincias.

- ¿Por qué puede variar la retención a lo largo del año?

- La retención puede variar por varios motivos: a) Variación del haber: Un aumento de sueldo o un retroactivo pueden modificar el cálculo. b) Presentación y modificaciones del F.572: La carga inicial o los ajustes en su declaración jurada anual inciden en la retención. c) Alícuota según el tramo: Un incremento en su ganancia neta sujeta a impuesto puede llevarlo a un tramo superior de la escala progresiva, aumentando la alícuota aplicada. d) Aplicación del tope del 35%: Si en algún mes se aplica el tope de retención del 35% de la ganancia neta, el monto no retenido ese mes se trasladará e incrementará la retención de los meses subsiguientes.

- ¿Cuáles son los porcentajes que se aplican en el cálculo del impuesto?

- No es un porcentaje fijo. Existe una alícuota progresiva que va desde el 5% hasta el 35%. Esta se aplica sobre la ganancia neta sujeta a impuesto y varía según el monto de dicha ganancia, dividida en diferentes tramos de la escala.

- ¿Por qué a mi compañero, que gana el mismo sueldo que yo, le descuentan menos en concepto de Impuesto a las Ganancias?

- El cálculo del impuesto es altamente personalizado. A los fines de la liquidación, se computan otras deducciones personales como cargas de familia (cónyuge, hijos) o cuotas médico-asistenciales que difieren de la situación personal de cada individuo. Es probable que su compañero tenga más deducciones aplicables.

- ¿Cuáles son las deducciones que puedo presentar para que el impuesto que pago sea menor?

- Puede presentar deducciones por Cargas de Familia (cónyuge e hijos hasta 18 años, siempre que estén a cargo, residan en el país y no superen ciertos ingresos netos anuales) y Deducciones Generales como cuotas médico-asistenciales, aportes previsionales, seguro de vida obligatorio, entre otras. Es recomendable consultar el sitio web de AFIP para el listado completo y actualizado de topes.

- ¿Puedo deducir en el impuesto a las ganancias los gastos por compra de medicamentos?

- No, los gastos por medicamentos no son deducibles en el Impuesto a las Ganancias.

- ¿Puede computarse como carga de familia al conviviente?

- No. Al ser el Impuesto a las Ganancias una normativa nacional, no está contemplada la deducción por conviviente. El término "cónyuge" se interpreta en el sentido que le confiere el Código Civil, es decir, derivado de un vínculo matrimonial legítimo.

- ¿Puedo deducir gastos por internación en establecimientos Geriátricos?

- No, las erogaciones por ese concepto no son deducibles del Impuesto a las Ganancias.

- ¿Cuáles son los topes de mis deducciones?

- Los topes aplicables para cada deducción son actualizados periódicamente y se encuentran publicados en el sitio web oficial de la AFIP, en la sección correspondiente a Impuesto a las Ganancias para personas humanas y sucesiones indivisas.

- Si percibo otros ingresos ¿los debo declarar?

- Sí. Si usted percibe otros ingresos o beneficios, debe informarlos en el Formulario 572 web. El empleador o entidad que le abone los haberes más altos es quien deberá ser designado como su agente de retención del impuesto.

- ¿A dónde va el dinero retenido?

- El dinero retenido por concepto de Impuesto a las Ganancias se destina a la ARCA (Agencia de Recaudación y Control Aduanera), que actúa como agente recaudador de dicho impuesto en el contexto de la información proporcionada.

- ¿Cómo se calcula el impuesto?

- El cálculo parte de la Ganancia Bruta (incluyendo ingresos de distintos agentes pagadores). Se restan las Deducciones Generales (aportes previsionales, seguro de vida obligatorio, etc.) para obtener la Ganancia Neta. A la Ganancia Neta se le restan el Mínimo No Imponible (incluyendo la deducción especial y la ganancia no imponible) y las Deducciones Personales (cargadas en el F.572 web). El resultado es la Ganancia Neta Sujeta a Impuesto. A esta última se le aplica la Alícuota de Descuento según las tablas vigentes para determinar el impuesto anual. Finalmente, al Impuesto Determinado se le resta el impuesto ya retenido hasta la fecha de liquidación para obtener la retención mensual a descontar.

- Cuando cobre el aguinaldo, ¿cómo se calculará la retención?

- La Resolución General N° 5531/2024 establece que los agentes de retención deben adicionar a la ganancia bruta de cada mes una doceava parte de la suma de tales ganancias en concepto de sueldo anual complementario. Esto significa que el aguinaldo se prorratea mensualmente para el cálculo de la retención. En los meses en que se abonan las cuotas del aguinaldo (junio y diciembre), el empleador no considera la ganancia bruta por tal concepto para la determinación del impuesto en esos meses específicos. La liquidación anual o final ajustará cualquier diferencia.

- ¿Cómo hacer la presentación de las DDJJ de Ganancias a través del sitio de ARCA?

- Los instructivos para la presentación de las Declaraciones Juradas de Ganancias a través del sitio web de ARCA suelen estar disponibles en la sección de servicios web de la entidad o en la página de AFIP, donde se detallan los pasos para utilizar el sistema SIRADIG - Trabajador.

- ¿En qué momento se debe presentar el formulario 572 WEB?

- El personal militar retirado y pensionista, al igual que otros contribuyentes de cuarta categoría, deben realizar la presentación del F.572 Web al menos una vez por año. Además, debe presentarse o actualizarse cuando se comienza a percibir haberes, o cuando se producen modificaciones en los datos personales, los ingresos o las deducciones. Si se perciben otros ingresos o se deducen gastos mensuales, estos deben cargarse todos los meses para una correcta liquidación.

- ¿Quiénes deben presentar el formulario 572 WEB?

- Mediante la R.G. 3966/2016, se estableció que, a partir del período fiscal 2017 y siguientes, todos los trabajadores en relación de dependencia, jubilados, retirados, pensionados y otros alcanzados por la RG (AFIP) 2437, deben presentar obligatoriamente el formulario 572 Web a través del servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SIRADIG) - Trabajador”. El formulario 572 manual ya no puede ser utilizado bajo ningún concepto.

- ¿Cómo puedo obtener un certificado de los ingresos del año pasado para presentar ante la ARCA?

- Los certificados de ingresos anuales (Liquidación de Impuesto a las Ganancias – 4ta. Categoría Relación de Dependencia) suelen poder obtenerse descargándolos desde la página web del Instituto de Ayuda Financiera (IAF) con su clave y usuario, concurriendo a sus oficinas, solicitándolo por teléfono, e-mail, o a través de Entidades Apoderadas. Se presenta ante la AFIP solo si el ente recaudador lo requiere específicamente; de lo contrario, se entrega al profesional que realiza su liquidación individual.

Conclusión: Dominando el Cálculo Impositivo

Entender cómo se calculan los impuestos en Argentina, especialmente el Impuesto a las Ganancias, es un paso fundamental para una gestión financiera personal y una planificación fiscal efectiva. Desde la identificación de las deducciones aplicables hasta la comprensión del rol del SIRADIG F.572 Web y las fluctuaciones en las retenciones, cada detalle suma. Aunque el sistema puede parecer intrincado, la información clara y la correcta utilización de las herramientas disponibles le permitirán optimizar su situación fiscal y evitar sorpresas. Mantenerse informado y utilizar las herramientas de cálculo adecuadas es la clave para navegar con éxito el panorama tributario argentino.

Si quieres conocer otros artículos parecidos a Calculando Impuestos en Argentina: Una Guía Esencial puedes visitar la categoría Impuestos.