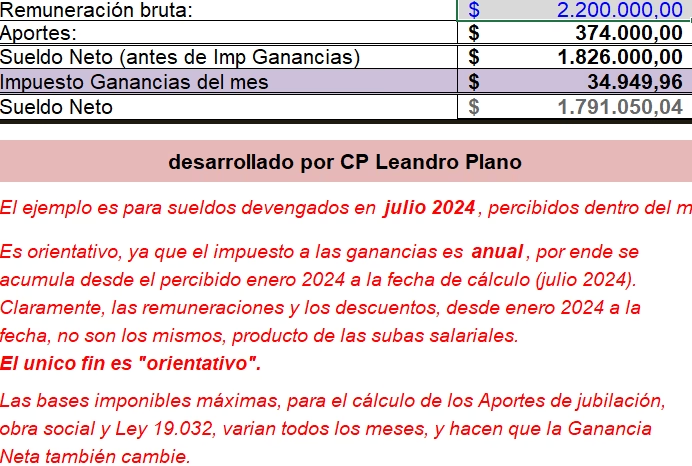

24/01/2024

A partir de julio de 2025, el panorama fiscal para los empleados en relación de dependencia en Argentina experimentará cambios significativos con la entrada en vigencia de los nuevos valores de las deducciones personales y las escalas progresivas del Impuesto a las Ganancias (IG). Esta actualización, basada en el Índice de Precios al Consumidor (IPC) acumulado entre diciembre de 2024 y junio de 2025, que alcanzó un 15,10%, promete un impacto directo en las retenciones mensuales que sufren los asalariados, en el crucial mínimo no imponible y, por supuesto, en la liquidación anual definitiva del impuesto. Entender estos ajustes es fundamental para anticipar cómo afectarán tus ingresos y planificar tus finanzas.

Los nuevos valores de deducciones y escalas comenzarán a regir sobre los haberes pagados a partir de julio, incluso si corresponden a sueldos devengados en junio. Esto implica que, si tu empleador utilizó las tablas anteriores para calcular las retenciones de haberes cobrados en julio, será indispensable confeccionar una reliquidación y, en muchos casos, devolver la diferencia. Esta medida busca alinear de forma más precisa la carga fiscal con la realidad económica del momento, aunque su implementación no está exenta de particularidades que analizaremos en detalle.

- ¿Quiénes son los trabajadores alcanzados por las nuevas escalas?

- El Mecanismo de Actualización Escalonada: Una Novedad con Implicancias

- Retenciones Mensuales vs. Liquidación Anual: El Desfasaje

- La Importancia del Impuesto a las Ganancias para el Gobierno

- Preguntas Frecuentes (FAQ) sobre el Impuesto a las Ganancias 2025

- Conclusión

¿Quiénes son los trabajadores alcanzados por las nuevas escalas?

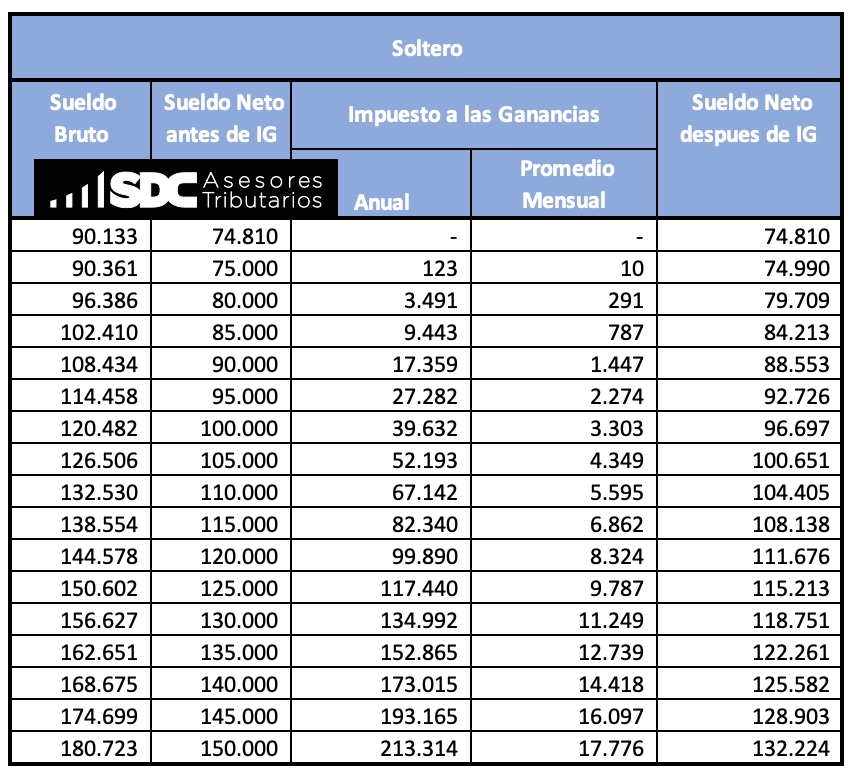

Las modificaciones en el Impuesto a las Ganancias tienen como principales destinatarios a los empleados en relación de dependencia. Si bien la actualización busca generar un alivio fiscal para muchos, no todos se verán beneficiados de la misma manera, y algunos seguirán alcanzados por el tributo. Para el período fiscal 2025, se pueden estimar los siguientes valores de ingresos mensuales promedio que, en función de la situación familiar del trabajador, quedarán alcanzados por el IG al momento de realizar la liquidación final:

| Situación Familiar | Ingreso Bruto Mensual Promedio (Orientativo) | Ingreso Neto Mensual Aproximado (Orientativo) |

|---|---|---|

| Empleados sin cargas de familia | Superiores a $2.600.000 | Aproximado de $2.100.000 |

| Empleados con dos hijos menores a cargo | Superiores a $3.000.000 | Estimado de $2.500.000 |

| Empleados con cónyuge y dos hijos menores | Aproximado de $3.300.000 | Superiores a $2.900.000 |

Es importante destacar que estos valores son meramente orientativos y pueden variar significativamente en función de la situación particular de cada asalariado, considerando otras deducciones o particularidades de sus ingresos. Sin embargo, la buena noticia es que, a partir de julio, muchos trabajadores verán una reducción en sus retenciones mensuales. Esto será especialmente notorio para aquellos que han mantenido ingresos estables o con aumentos inferiores al 15,10%. De hecho, algunos incluso dejarán de tributar si sus ingresos no superan el nuevo piso salarial establecido.

El Mecanismo de Actualización Escalonada: Una Novedad con Implicancias

El régimen del Impuesto a las Ganancias para empleados en relación de dependencia incorpora un sistema de actualización escalonada de los importes que definen las deducciones personales y las escalas progresivas del tributo. Este mecanismo, establecido originalmente por la Resolución General 4003/2017 de la AFIP y modificado por la Resolución General 5531/2024, divide el año fiscal (que coincide con el año calendario) en dos etapas para la aplicación de los ajustes.

Durante el primer semestre del año (de enero a junio), se aplican los importes que estaban vigentes al 1° de enero, los cuales se calculan en base a los valores de cierre del año anterior. Sin embargo, a partir del 1° de julio, los montos aplicables se actualizan en función del IPC acumulado del primer semestre, que en esta ocasión, como mencionamos, fue del 15,10%. Esta actualización semestral de las escalas y deducciones del IG a partir de julio de 2025 representa, en principio, un alivio fiscal para los empleados alcanzados.

No obstante, el mecanismo escalonado de actualización implica que este beneficio no será percibido en su totalidad de forma inmediata. Este ajuste de mitad de año significa que desde julio en adelante se utilizan nuevos valores para calcular las retenciones mensuales. Sin embargo, estos valores no se aplican de forma retroactiva a todo el año, lo que puede dar lugar a diferencias entre lo retenido mes a mes y el cálculo total que se realizará a fin de año.

Retenciones Mensuales vs. Liquidación Anual: El Desfasaje

Una particularidad generada por este sistema escalonado es que, durante el segundo semestre, las retenciones mensuales se realizan con parámetros que están solo parcialmente actualizados. Esto puede derivar en descuentos de sueldo mayores a los que corresponderían si se aplicara directamente la escala definitiva anual. Este desfasaje se debe a que, para las retenciones mensuales de julio a diciembre de 2025, el mínimo no imponible del Impuesto a las Ganancias y otras deducciones personales se reajustan solo en un 7,55%, muy por debajo de la inflación semestral de 15,1% que se toma como referencia para el cálculo anual definitivo.

Esto significa que más trabajadores pagarán el impuesto y, en muchos casos, en una proporción mayor de lo que les correspondería si el ajuste fuera pleno desde el inicio. La corrección de esta diferencia llega con la liquidación anual del impuesto, que los empleadores deben efectuar en abril de 2026. En ese momento, se aplica el cálculo definitivo anual, y es entonces cuando, en muchos casos, aparecen saldos a favor del trabajador, que deben ser reintegrados. Sin embargo, es crucial señalar que esta diferencia retenida de más será devuelta sin actualización por inflación, lo que implica una pérdida de poder adquisitivo para el trabajador.

| Situación Familiar | MNI Bruto Mensual (Jul-Dic 2025 - Retenciones) | MNI Neto Mensual (Jul-Dic 2025 - Retenciones) | MNI Bruto Mensual Promedio (Liquidación Anual Final 2025) | MNI Neto Mensual Promedio (Liquidación Anual Final 2025) |

|---|---|---|---|---|

| Soltero sin hijos | $2.400.000 (promedio) | Casi $2.000.000 | $2.624.852 | $2.178.628 |

| Con dos hijos menores | $2.800.000 | $2.300.000 | $3.054.743 | $2.535.436 |

| Con cónyuge y dos hijos | $3.230.000 | $2.680.000 | Aproximado $3.300.000 | $2.889.200 |

Además de los mínimos no imponibles, también se elevarán los valores máximos que pueden deducirse del ingreso sujeto al impuesto por diversos gastos. Esto incluye rubros como salarios del servicio doméstico, gastos de educación de los hijos o el alquiler de vivienda, entre otros. Estas deducciones, al incrementarse, pueden reducir la base imponible y, por ende, el monto final a tributar.

La Importancia del Impuesto a las Ganancias para el Gobierno

El Impuesto a las Ganancias, que se aplica sobre los ingresos de personas y sociedades, ha sido un tema de constante debate en Argentina. En septiembre de 2023, en plena campaña electoral, se había eliminado su cuarta categoría, la que comprendía a los trabajadores en relación de dependencia, salvo aquellos que superaran los 15 salarios mínimos. Sin embargo, a pesar de haber votado a favor de su eliminación cuando era diputado, el presidente Javier Milei la restituyó, lo que provocó que unas 800 mil personas volvieran a pagar el impuesto en julio de 2024.

La restitución de este tributo a las personas físicas es de vital importancia para las arcas del Estado. Según un informe del Instituto Argentino de Análisis Fiscal (IARAF), el cobro del Impuesto a las Ganancias a las personas físicas representa casi el 6% de la recaudación total consolidada proyectada para 2025. Su recuperación fue un pilar fundamental para que el Gobierno Nacional pudiera alcanzar el superávit primario, es decir, un saldo positivo antes de contabilizar los intereses de la deuda. Esto subraya la relevancia de cada ajuste y cada peso recaudado para la estabilidad fiscal del país.

Preguntas Frecuentes (FAQ) sobre el Impuesto a las Ganancias 2025

- ¿Cuándo entran en vigencia los nuevos valores de Ganancias?

- Los nuevos valores de deducciones personales y escalas progresivas rigen para los haberes pagados a partir de julio de 2025, inclusive si corresponden a sueldos devengados en junio.

- ¿Qué porcentaje de actualización se aplica a las escalas?

- La actualización es del 15,10%, en base al Índice de Precios al Consumidor (IPC) acumulado entre diciembre de 2024 y junio de 2025.

- ¿Por qué mis retenciones mensuales pueden ser más altas de lo esperado si hay una actualización?

- Esto se debe al mecanismo de actualización escalonada. Para las retenciones mensuales de julio a diciembre de 2025, el mínimo no imponible se reajusta solo en un 7,55%, mientras que la actualización anual definitiva es del 15,1%. Esta diferencia genera una retención mayor mes a mes.

- ¿Cuándo se me devuelve el dinero retenido de más?

- La corrección de este desfasaje y la eventual devolución de saldos a favor del trabajador se realizan con la liquidación anual del impuesto, que los empleadores deben efectuar en abril de 2026.

- ¿Se actualizan por inflación las devoluciones de dinero?

- No, la diferencia retenida de más será devuelta sin actualización por inflación, lo que implica una pérdida de poder adquisitivo para el trabajador.

- ¿Qué significa el 'mínimo no imponible' en el Impuesto a las Ganancias?

- El mínimo no imponible es el umbral de ingresos a partir del cual una persona física comienza a tributar el Impuesto a las Ganancias. Por debajo de ese monto, los ingresos no están sujetos al impuesto.

- ¿Se pueden deducir más gastos con la nueva escala?

- Sí, se elevarán los valores máximos que pueden deducirse del ingreso sujeto al impuesto por gastos como salarios de servicio doméstico, educación de los hijos o alquiler de vivienda, entre otros.

Conclusión

La actualización escalonada de las escalas y deducciones personales del Impuesto a las Ganancias a partir de julio de 2025 representa un punto de inflexión para los empleados en relación de dependencia en Argentina. Si bien se perfila como un alivio fiscal para muchos, especialmente para aquellos cuyos ingresos no superaron el ajuste del 15,10%, es fundamental comprender las particularidades de su implementación.

El mecanismo de actualización escalonada implica que el beneficio completo no se percibirá de forma inmediata, sino que parte de su impacto recién se verá reflejado en la liquidación anual del impuesto en abril de 2026. En el corto plazo, una parte de los trabajadores experimentará una reducción en sus retenciones mensuales o incluso dejará de tributar, mientras que quienes permanezcan alcanzados continuarán tributando con una carga potencialmente inferior a la que hubieran tenido sin esta actualización. La clave reside en la comprensión de los dos ritmos de ajuste: uno para las retenciones mensuales y otro para el cálculo anual definitivo, siendo este último el que finalmente determina el monto real a pagar o devolver.

Si quieres conocer otros artículos parecidos a Impuesto a las Ganancias: Novedades Julio 2025 puedes visitar la categoría Impuestos.