02/01/2025

En el complejo mundo de las finanzas y las obligaciones económicas, es común encontrarse con situaciones donde los pagos se retrasan o no se cumplen en el plazo acordado. Cuando esto sucede, surge la necesidad de compensar al acreedor por el perjuicio causado por la demora. Es aquí donde entran en juego los intereses legales, una herramienta fundamental del derecho civil y mercantil que busca restablecer el equilibrio económico y actuar como una forma de indemnización por los daños y perjuicios derivados del incumplimiento de una deuda dineraria.

Estos intereses, que no deben confundirse con los pactados libremente entre las partes, son una creación del ordenamiento jurídico, específicamente establecidos por la Ley General de Presupuestos del Estado en España. Su aplicación es competencia de los jueces en sentencias que dictaminan el incumplimiento de una responsabilidad dineraria. Comprender cómo funcionan, cuándo se aplican y cómo se calculan es crucial tanto para deudores como para acreedores, ya que pueden tener un impacto significativo en el importe final de una obligación.

- ¿Qué son los Intereses Legales?

- Características Clave de los Intereses Legales

- Clases de Intereses Legales

- Supuestos de Aplicación del Interés Legal

- Relación con el Interés Tributario

- Intereses Legales e Intereses Procesales: Una Diferencia Clave

- ¿Cómo se Calcula el Interés Legal?

- ¿Cuál es el Máximo de Interés Legal en España?

- Preguntas Frecuentes sobre Intereses Legales

- ¿Quién establece el interés legal en España?

- ¿Cuándo empiezan a correr los intereses legales sobre una deuda?

- ¿Los intereses legales son fijos o varían?

- ¿Cuál es la diferencia principal entre interés legal e interés procesal?

- ¿Se aplican intereses legales si ya hay un pacto de intereses en el contrato?

- ¿Puede la Administración Pública cobrarme intereses legales?

- ¿Y la Administración Pública me paga intereses legales si me debe dinero?

- Conclusión

¿Qué son los Intereses Legales?

Los intereses legales son, en esencia, una cuantía económica que se añade a una deuda dineraria vencida y no pagada, actuando como una indemnización por el retraso en el cumplimiento de la obligación. A diferencia de los intereses convencionales, que son acordados por las partes en un contrato, los intereses legales son fijados por ley y se aplican de forma subsidiaria, es decir, cuando no se ha pactado previamente ningún otro tipo de interés por mora o cuando la ley expresamente lo establece.

Su propósito principal es compensar al acreedor por la privación del capital durante el tiempo que la deuda ha estado impagada, así como desincentivar el incumplimiento de las obligaciones de pago. Son un reflejo del valor del dinero en el tiempo y de la necesidad de que las relaciones económicas se desarrollen con la debida diligencia y cumplimiento.

Características Clave de los Intereses Legales

Los intereses legales poseen una serie de características distintivas que los diferencian de otros tipos de intereses y definen su ámbito de aplicación y funcionamiento:

- Aplicación Generalizada: Su alcance es amplio, correspondiendo a cualquier tipo de impago de una deuda dineraria existente. Esto incluye no solo deudas contractuales, sino también indemnizaciones, retrasos en el pago de salarios, o cualquier otra obligación económica que derive en un perjuicio por la demora. Su universalidad los convierte en un mecanismo compensatorio por defecto ante el incumplimiento.

- Carácter Subsidiario: Una de las condiciones fundamentales para su aplicación es que no se haya pactado con anterioridad ningún otro tipo de interés por mora entre las partes. Es decir, si el contrato entre deudor y acreedor no fijó un interés específico para el caso de retraso, la ley suple esa omisión aplicando el régimen de intereses legales. Este principio subraya la autonomía de la voluntad, pero garantiza una protección mínima cuando esta no se ejerce.

- Fijación Estatal Anual: El Estado, a través de la Ley General de Presupuestos, es el único competente para establecer de manera anual el tipo de interés legal. Esta determinación refleja la situación económica del país y sirve como baremo oficial para la aplicación judicial y administrativa de cantidades económicas. La volatilidad de este tipo de interés es una de sus características, ya que se modifica conforme a la coyuntura económica, pudiendo ser utilizado como herramienta para combatir situaciones económicas desfavorables o para potenciar el tráfico de operaciones comerciales.

- Devengo desde el Vencimiento: Una vez dictada la sentencia que reconoce la deuda, los intereses legales comienzan a correr a partir de la fecha de vencimiento de pago incumplida, no desde la fecha de la sentencia. Esto significa que el cálculo retrocede al momento en que la deuda debió ser saldada, asegurando que el acreedor sea compensado por todo el período de privación del capital. Se calculan por día y en proporción a los años o fracciones transcurridos.

- Acumulación Continua: Los intereses legales se irán acumulando día a día hasta que la obligación de pago sea completamente saldada. Si, por ejemplo, una deuda de 500 euros se retrasa y el proceso judicial se extiende por tres años, el deudor deberá pagar el capital inicial más los intereses legales acumulados durante todo ese plazo de retraso. Este sistema garantiza la plena compensación al acreedor.

- Proporcionalidad: El importe de los intereses es directamente proporcional a la obligación principal y al tiempo de demora. Cuanto mayor sea la deuda o más largo el período de impago, mayor será la cuantía de los intereses legales.

Clases de Intereses Legales

Dentro de la categoría general de intereses legales, es posible distinguir dos clases principales en función de su finalidad:

- Intereses Moratorios: Son los más comunes y se aplican cuando existe un retraso o mora en el pago de una deuda dineraria. Su objetivo es resarcir al acreedor por el perjuicio que le causa la demora en la recepción del dinero que le es debido.

- Intereses Remuneratorios: Aunque menos frecuentes en el contexto de los intereses legales puros (suelen ser más propios de pactos), se refieren a la compensación por el uso o disfrute de un dinero que no correspondía o que se recibió indebidamente. Por ejemplo, si se recibe un pago por error y debe ser devuelto, los intereses remuneratorios podrían aplicarse sobre el importe desde el momento de su recepción.

Supuestos de Aplicación del Interés Legal

El interés legal se aplica en diversas situaciones donde no se ha fijado un interés por el incumplimiento o por cobro indebido. Los principales supuestos de aplicación incluyen:

- Contratos entre Particulares: Es uno de los ejemplos más claros. Cuando dos personas físicas o jurídicas celebran un contrato (por ejemplo, un préstamo entre amigos, una compraventa, un arrendamiento) y no establecen un interés de demora para el caso de incumplimiento de pago, el tipo de interés legal entra en juego como indemnización subsidiaria. Sirve como una compensación por defecto en operaciones privadas.

- Contratos con Empresas o Entidades Financieras: Incluye situaciones con cláusulas abusivas de los bancos. Aunque en estos casos se suelen pactar intereses, el interés legal puede ser relevante si las cláusulas son declaradas nulas o abusivas, o si la Administración interviene para vigilar y corregir desequilibrios.

- Deudas de la Administración Pública: Cuando la Administración es la deudora y debe pagar cantidades a particulares (por ejemplo, por expropiaciones, indemnizaciones, o devoluciones de ingresos indebidos), dicha compensación se realiza aplicando los intereses legales sobre las cantidades adeudadas.

- Solicitud del Pago Único por Prestación de Desempleo: En España, si un beneficiario de la prestación por desempleo solicita el pago único para iniciar un emprendimiento como trabajador independiente y hay un retraso en el abono por parte de la administración, los intereses legales podrían aplicarse sobre la cantidad adeudada.

- Fijación del Interés Tributario Aplicable: El interés legal sirve como base para determinar el interés de demora tributario, que es crucial en las relaciones entre los contribuyentes y la Agencia Tributaria.

Relación con el Interés Tributario

La conexión entre los intereses legales y los intereses tributarios es de suma importancia. Cuando una persona incumple sus obligaciones fiscales, por ejemplo, no satisfaciendo una deuda con la Hacienda Pública en el plazo establecido, la Agencia Tributaria aplica penalizaciones. En estos casos, los intereses legales operan como la base sobre la cual se calcula la penalización y la posterior sanción a aplicar al contribuyente. Esto significa que el tipo de interés legal es un componente esencial en la determinación de las multas y recargos fiscales.

A la inversa, la Agencia Tributaria también debe responder ante sus contribuyentes cuando es ella quien está en deuda, por ejemplo, en el caso de devoluciones de ingresos indebidos. Para este escenario, también se aplica el cálculo tomando como referencia los intereses legales, garantizando así una reciprocidad en la aplicación de estos mecanismos compensatorios.

Intereses Legales e Intereses Procesales: Una Diferencia Clave

Aunque relacionados, es fundamental distinguir entre intereses legales e intereses procesales, ya que su punto de partida y finalidad difieren:

Los intereses legales, como hemos visto, se aplican desde el inicio de la deuda o desde el momento en que se debería haber realizado el pago (fecha de vencimiento impagada).

Los intereses procesales, por otro lado, se aplican a partir del momento en que se dicta una sentencia judicial firme que condena al pago de una cantidad líquida. Su propósito es incentivar al deudor a cumplir voluntariamente la sentencia y compensar al acreedor por el tiempo adicional que transcurre hasta que la sentencia es ejecutada. Tienen como base los intereses legales y, en la práctica habitual, se les suele sumar dos puntos porcentuales adicionales. Es decir, si el interés legal es del 3%, el interés procesal sería del 5%.

¿Cómo se Calcula el Interés Legal?

Calcular el importe de los intereses legales es un proceso relativamente sencillo si se cuenta con la fórmula y los datos correctos. La fórmula general para obtener el importe que se debe pagar o percibir por una deuda es la siguiente:

Interés Legal = (Cantidad que se debe) x (Tiempo de retraso en días) x (Porcentaje de interés legal anual) / 365 días

Vamos a ilustrarlo con un ejemplo práctico:

- Cantidad de la deuda: 10.000 euros

- Fecha de vencimiento original: 1 de enero de 2023

- Fecha de pago efectivo (o cálculo): 1 de enero de 2024

- Tiempo de retraso: 365 días (1 año)

- Porcentaje de interés legal para 2023: Asumamos que fue del 3,25% (0.0325 en formato decimal)

Cálculo:

- Interés anual: 10.000 € x 0.0325 = 325 €

- Interés diario: 325 € / 365 días ≈ 0,8904 € por día

- Interés total por el retraso: 0,8904 €/día x 365 días = 325 €

En este ejemplo, si la deuda de 10.000 euros se pagó con un año de retraso, el deudor debería abonar 325 euros adicionales en concepto de intereses legales.

Es importante tener en cuenta que si el período de retraso abarca diferentes años con distintos tipos de interés legal, el cálculo deberá realizarse por separado para cada período y tipo aplicable, sumando los resultados al final.

¿Cuál es el Máximo de Interés Legal en España?

El tipo de interés legal no es fijo, sino que es volátil y se revisa y fija anualmente por el Gobierno a través de la Ley General de Presupuestos del Estado. La situación económica del país es una de las variables más determinantes para establecer su valor, ya que busca adaptarse a la realidad monetaria y económica. Es crucial distinguir entre los diferentes tipos máximos que se aplican según la naturaleza de la deuda:

- Interés de Demora Comercial: Este tipo se aplica específicamente a los retrasos en pagos de operaciones comerciales, es decir, entre empresas o entre empresas y la Administración. Para el año 2025, el interés legal máximo en este ámbito se ha fijado en un 11,15 %. Este porcentaje es significativamente más alto que el general, buscando proteger la liquidez de las empresas y penalizar fuertemente los impagos en el tráfico mercantil.

- Interés de Demora en Pagos de Impuestos y Deudas con Hacienda: Para el año 2024, y prorrogado hasta el momento, el tipo aplicable a las demoras en los pagos de impuestos o deudas con la Hacienda Pública es del 4,0625 %. Este es el interés de demora tributario, derivado del interés legal.

- Interés General Máximo (Interés Legal del Dinero): Para el resto de los supuestos, es decir, para la mayoría de las deudas entre particulares o con la Administración no tributarias, el interés general máximo para el año 2024 (y prorrogado hasta el momento) es del 3,25 %. Este es el tipo de interés legal de referencia.

Es fundamental consultar la Ley de Presupuestos Generales del Estado de cada año para conocer el tipo de interés legal vigente, ya que, como se ha mencionado, puede variar.

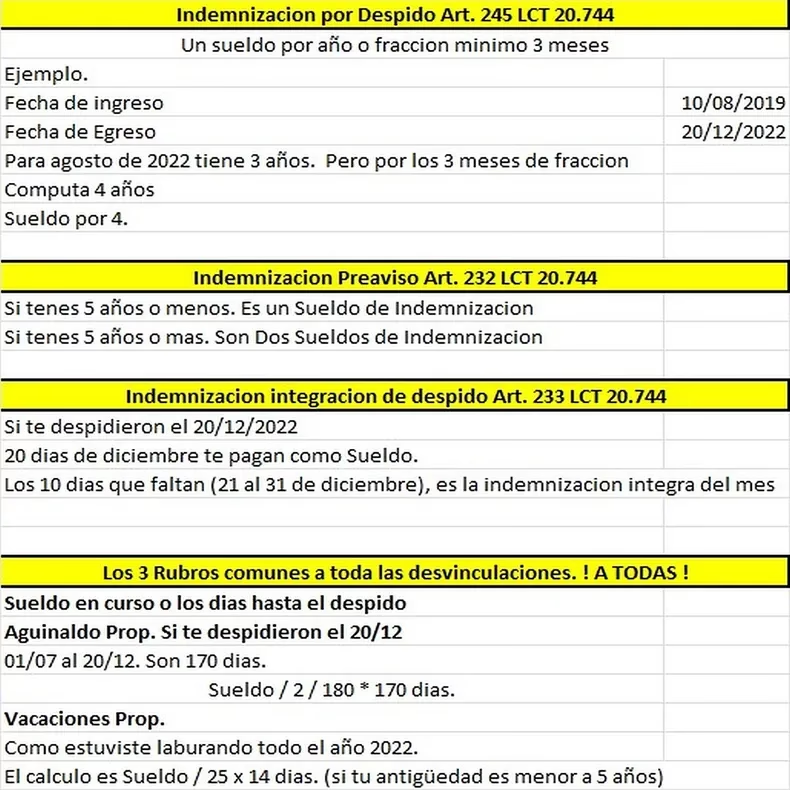

Para calcular la indemnización por despido sin causa en Argentina, se toma como base el mejor sueldo mensual, normal y habitual de los últimos 12 meses, o el tiempo trabajado si es menor a un año. Se multiplica este valor por cada año de antigüedad, o fracción mayor a tres meses. Además, se deben considerar el preaviso y la integración del mes de despido si corresponde. Componentes de la Liquidación Final por Despido sin Causa: 1. Indemnización por antigüedad: Un mes de sueldo por cada año de servicio o fracción mayor a tres meses, basado en el mejor sueldo mensual, normal y habitual del último año o tiempo trabajado. 2. Preaviso: Si el empleador no cumplió con el preaviso (1 mes de anticipación si la antigüedad es menor a 5 años, 2 meses si es mayor), se debe abonar un mes de sueldo (o dos) adicionalmente. 3. Integración del mes de despido: Si el despido ocurre en un día que no es el último del mes, se deben pagar los días faltantes hasta fin de mes. 4. Vacaciones no gozadas: Se deben pagar los días de vacaciones que el empleado no tomó, calculados dividiendo el sueldo mensual por 25 y multiplicando por los días pendientes, según un estudio legal. 5. Sac (aguinaldo) proporcional: Se calcula la parte proporcional del aguinaldo correspondiente al tiempo trabajado en el año del despido. Ejemplo: Si un empleado con 5 años de antigüedad y un sueldo mensual de $100.000 es despedido sin causa y no se le dio preaviso, la liquidación final sería: Indemnización por antigüedad: $100.000 * 5 = $500.000. Preaviso: $100.000. Integración del mes de despido: Si corresponde, se calculan los días faltantes hasta fin de mes. Vacaciones no gozadas y aguinaldo proporcional: Se calculan de acuerdo a los días y tiempo trabajado en el año. Consideraciones Adicionales: Tabla Comparativa de Tipos de Interés Legal (España)

Tipo de Interés Tasa (2024, salvo indicación) Aplicación Interés Legal del Dinero (General) 3,25 % (prorrogado) Deudas entre particulares, con la Administración (no tributarias), etc., cuando no hay pacto. Interés de Demora Tributario 4,0625 % (prorrogado) Demoras en el pago de impuestos y deudas con la Hacienda Pública. Interés de Demora Comercial 11,15 % (para 2025) Retrasos en pagos entre empresas o entre empresas y la Administración. Interés Procesal Interés Legal + 2 puntos Aplicable desde la fecha de la sentencia judicial firme. Preguntas Frecuentes sobre Intereses Legales

A continuación, respondemos a algunas de las preguntas más comunes sobre los intereses legales:

¿Quién establece el interés legal en España?

El interés legal es establecido anualmente por la Ley General de Presupuestos del Estado, aprobada por el Gobierno.

¿Cuándo empiezan a correr los intereses legales sobre una deuda?

Los intereses legales comienzan a computarse a partir de la fecha de vencimiento de pago incumplida de la deuda, una vez que el impago es reconocido judicialmente.

¿Los intereses legales son fijos o varían?

Varían. Se revisan y fijan anualmente por el Estado, adaptándose a la situación económica.

¿Cuál es la diferencia principal entre interés legal e interés procesal?

El interés legal se aplica desde el vencimiento de la deuda, mientras que el interés procesal se aplica a partir del momento en que se dicta una sentencia judicial firme, y suele ser el interés legal incrementado en dos puntos.

¿Se aplican intereses legales si ya hay un pacto de intereses en el contrato?

No, los intereses legales tienen un carácter subsidiario. Solo se aplican cuando no se ha pactado previamente un interés de demora entre las partes para el caso de incumplimiento.

¿Puede la Administración Pública cobrarme intereses legales?

Sí, la Administración puede cobrar intereses legales (o de demora tributarios, que derivan de ellos) si usted incumple sus obligaciones de pago con ella, por ejemplo, en el caso de impuestos o multas.

¿Y la Administración Pública me paga intereses legales si me debe dinero?

Sí, la Administración también debe pagar intereses legales si tiene una deuda con un particular o una empresa y se retrasa en su pago, como en el caso de devoluciones de ingresos indebidos o indemnizaciones.

Conclusión

Los intereses legales son un componente esencial del sistema jurídico y económico, actuando como un mecanismo de compensación y disuasión ante el impago de deudas. Son aplicables en una amplia variedad de situaciones, desde contratos entre particulares hasta relaciones con la Administración Pública y la Hacienda. Su determinación es anual y de competencia estatal, lo que implica una relación directa con la situación económica del país.

Comprender cuándo se aplican, sus características, cómo se calculan y las diferencias entre sus distintas modalidades (generales, comerciales, tributarios, procesales) es fundamental para cualquier persona o entidad que participe en el tráfico económico. En la práctica, el tipo fijado de los intereses legales puede tener una importancia considerable en el cálculo de cantidades elevadas derivadas de sanciones, compensaciones o indemnizaciones, asegurando que el tiempo y el incumplimiento no queden sin una debida valoración económica.

Si quieres conocer otros artículos parecidos a Intereses Legales: Guía Completa de Cálculo y Aplicación puedes visitar la categoría Cálculos.