23/06/2026

En el complejo mundo de las finanzas empresariales, es común que los propietarios de sociedades limitadas se enfrenten a una pregunta fundamental: ¿son lo mismo las reservas y los dividendos? La confusión surge a menudo cuando, a pesar de que la empresa muestra un robusto beneficio neto al finalizar el año, no se dispone de suficientes reservas distribuibles para pagar dividendos a los socios. Esta aparente contradicción es una de las mayores fuentes de frustración y malentendidos financieros. Comprender la distinción entre estos términos es crucial no solo para la distribución de beneficios, sino también para la estabilidad y solvencia a largo plazo de cualquier sociedad. En este artículo, desglosaremos estas diferencias, exploraremos por qué ocurren y te proporcionaremos la claridad necesaria para tomar decisiones financieras informadas.

La clave reside en que el beneficio neto es una instantánea del rendimiento de tu empresa en un solo ejercicio fiscal, mientras que las reservas distribuibles representan los beneficios acumulados a lo largo de la vida de la empresa que están legalmente disponibles para ser repartidos. No todo el beneficio generado en un año puede convertirse automáticamente en dividendo, y en las siguientes secciones, profundizaremos en los detalles para disipar cualquier incertidumbre.

- La Base de la Confusión: Definiciones Clave en el Mundo Empresarial

- La Paradoja: ¿Por Qué un Buen Beneficio Neto no Siempre Implica Dividendos?

- Tipos de Reservas: Entendiendo su Función y Obligatoriedad

- Requisitos Legales para el Reparto de Dividendos: Un Camino con Reglas Claras

- Implicaciones Fiscales del Reparto de Dividendos: Retenciones y Exenciones

- El Derecho de Separación del Socio: Protegiendo al Minoritario

- Preguntas Frecuentes sobre Reservas y Dividendos

- Conclusión: La Importancia de una Gestión Financiera Clara

La Base de la Confusión: Definiciones Clave en el Mundo Empresarial

Para desentrañar la complejidad, es fundamental establecer definiciones claras de los términos que suelen generar confusión. Una comprensión sólida de cada concepto es el primer paso para una gestión financiera eficaz.

Beneficio Neto: La Fotografía Anual de tu Rendimiento

El beneficio neto, también conocido como ganancia neta, es el dinero que le queda a tu negocio después de haber pagado todos sus costos y gastos operativos, financieros y fiscales durante un período contable específico, generalmente un año. Es el resultado final que aparece en tu Cuenta de Pérdidas y Ganancias (también conocido como Cuenta de Resultados o P&L Statement). Es una métrica de rendimiento que te indica si tu empresa fue rentable en ese período determinado. Por ejemplo, si tus ingresos por ventas fueron de 100.000€ y tus gastos totales (alquiler, salarios, materiales, impuestos, etc.) fueron de 70.000€, tu beneficio neto sería de 30.000€ para ese año.

Reservas Distribuibles: El “Fondo de Ahorro” Acumulado de tu Empresa

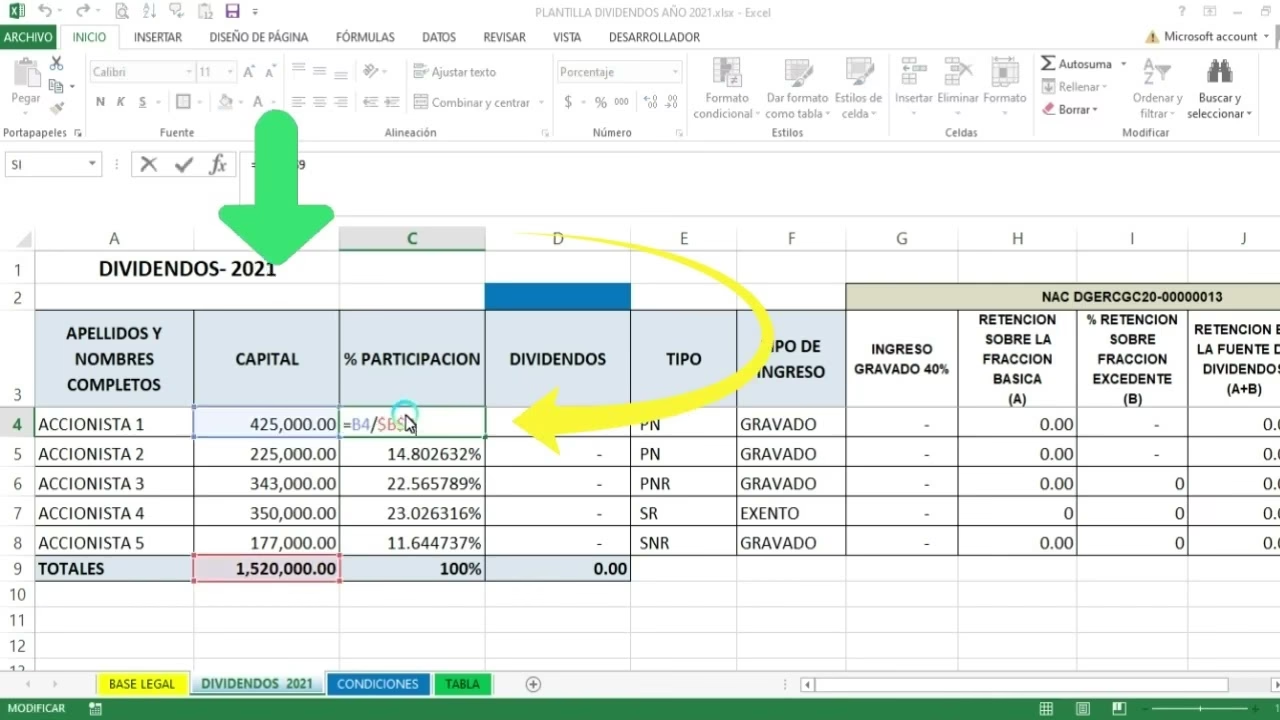

Las reservas distribuibles son, en términos sencillos, la porción de los beneficios que tu empresa ha acumulado a lo largo del tiempo y que, según la ley, puede pagar a sus socios o accionistas en forma de dividendos. A diferencia del beneficio neto, que se centra en un solo año, las reservas distribuibles se muestran en el Balance de Situación de tu empresa, que ofrece una visión global de su salud financiera desde su inicio. Piensa en ellas como el “fondo de ahorro” de tu empresa. Si tu negocio ha obtenido beneficios en el pasado y no los ha utilizado (por ejemplo, para pagar dividendos anteriores, cubrir pérdidas pasadas o reinvertir), esos beneficios se acumulan en este “fondo” como reservas distribuibles. Sin embargo, no todos los beneficios cuentan automáticamente como reservas distribuibles; algunos pueden estar restringidos o vinculados a ajustes contables específicos, como las reservas de revalorización, y no pueden utilizarse para el reparto de dividendos.

Dividendos: La Recompensa para los Socios

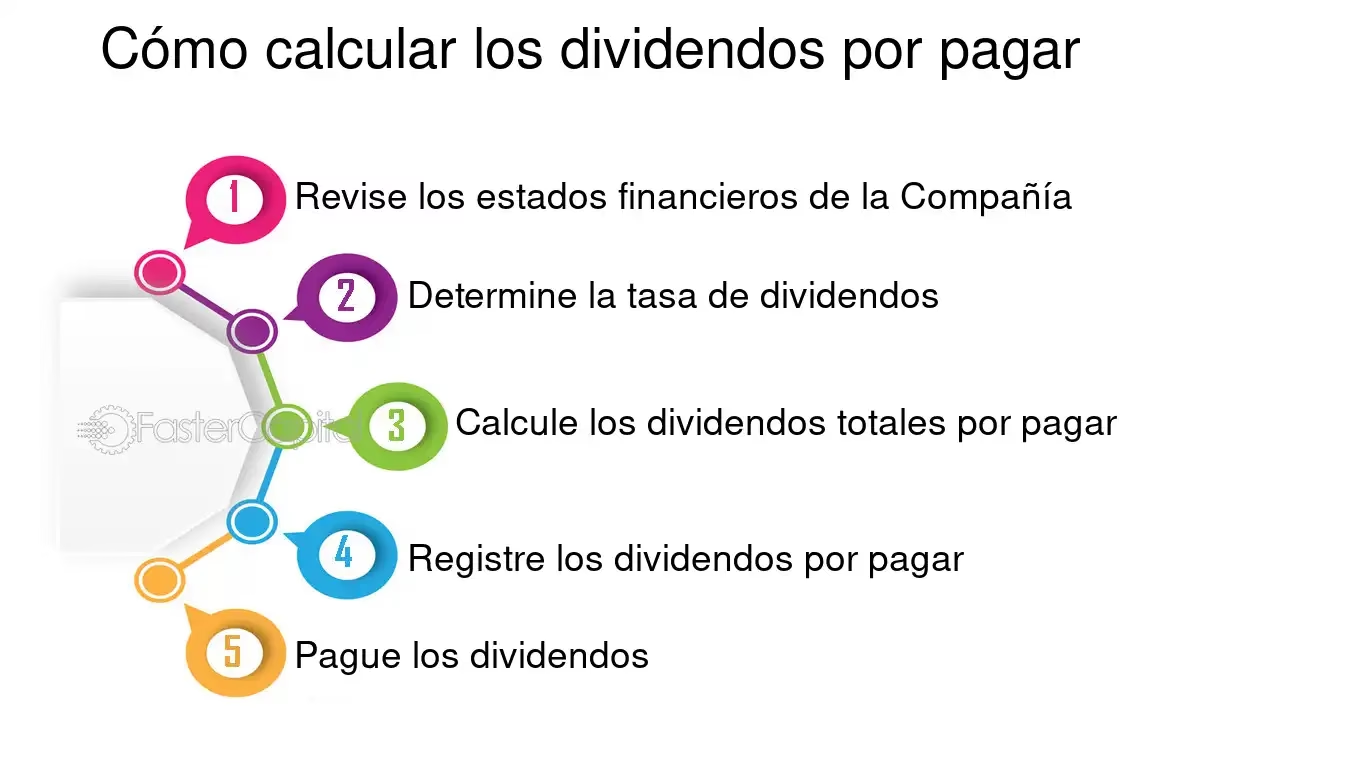

Los dividendos son la parte de los beneficios que una empresa decide distribuir entre sus socios o accionistas. Son el retorno de la inversión para los propietarios de la compañía. El reparto de dividendos se decide en la Junta General de socios, donde se aprueba la aplicación del resultado del ejercicio. Es importante destacar que, aunque una empresa obtenga beneficios, no está obligada a repartirlos. La decisión de distribuir dividendos debe equilibrar la satisfacción de los socios con la necesidad de mantener la solvencia y estabilidad financiera de la empresa, asegurando un patrimonio neto robusto frente a posibles acreedores.

La Paradoja: ¿Por Qué un Buen Beneficio Neto no Siempre Implica Dividendos?

Esta es la pregunta que a menudo desconcierta a los empresarios. Tu empresa ha tenido un año excelente, las ganancias son notables, pero tu asesor te informa que no puedes repartir dividendos. ¿Cómo es posible? La respuesta radica en la naturaleza acumulativa de las reservas distribuibles y la influencia de factores históricos en la salud financiera de la empresa. Aquí te explicamos las razones más comunes:

1. Pérdidas Acumuladas de Ejercicios Anteriores

Si tu empresa ha incurrido en pérdidas en años anteriores, estas pérdidas se registran en una cuenta contable específica (como la 121, “Resultados negativos de ejercicios anteriores”). Para poder distribuir dividendos, la ley exige que estas pérdidas acumuladas sean compensadas con beneficios futuros antes de que cualquier cantidad pueda ser repartida. Aunque el año actual sea muy rentable, si las pérdidas pasadas son sustanciales, el beneficio actual se destinará primero a “tapar” esos agujeros, reduciendo o eliminando las reservas distribuibles.

2. Deudas Pendientes y Cuentas de Préstamo del Director Excesivas

En ocasiones, una empresa puede haber recibido préstamos (ya sean bancarios o de los propios socios) que han sido gastados, pero la deuda sigue pendiente. Aunque el dinero haya entrado y se haya utilizado para generar beneficios, la obligación de pago de esa deuda afecta la liquidez y la capacidad real de distribuir fondos. De manera similar, si la cuenta de préstamo del director (o de los socios) es excesiva, es decir, si los socios han retirado dinero de la empresa en forma de préstamos que aún no han devuelto, esto representa una disminución de los activos líquidos de la empresa, lo que indirectamente reduce la capacidad de pago de dividendos, ya que esos fondos no están disponibles en caja.

3. Impuestos No Pagados o Revaluaciones Restringidas

Las facturas de impuestos pendientes pueden mermar considerablemente la liquidez de la empresa y, por ende, su capacidad de distribuir dividendos. Aunque el beneficio neto contable sea alto, si una parte significativa de esos fondos está comprometida con obligaciones fiscales no satisfechas, no podrá ser repartida. Además, existen ciertos tipos de beneficios o aumentos de valor que, aunque se registran en las cuentas de la empresa (por ejemplo, por revalorización de activos), no son considerados “distribuibles” por ley. Estas “reservas de revalorización” o ajustes contables específicos están restringidas y no pueden usarse para pagar dividendos.

4. Reservas Restringidas por Ley o Estatutos

La Ley de Sociedades de Capital establece la obligatoriedad de dotar ciertas reservas antes de poder repartir dividendos. La más conocida es la reserva legal. Si tu empresa aún no ha cumplido con los requisitos de dotación de estas reservas obligatorias, una parte de tu beneficio neto se destinará a ellas, reduciendo las reservas disponibles para dividendos. Esto se detalla en los artículos 273, 274 y 275 de la Ley de Sociedades de Capital.

Por lo tanto, al considerar la posibilidad de repartir dividendos, nunca debes basarte únicamente en el beneficio neto del último ejercicio. Es el saldo de las reservas distribuibles que se muestra en el Balance de Situación el que realmente determina la cantidad de dividendos que se pueden pagar. Este saldo refleja el desempeño acumulado de la empresa a lo largo de toda su vida, no solo el de un año.

Tipos de Reservas: Entendiendo su Función y Obligatoriedad

Las reservas son una parte fundamental del patrimonio neto de una empresa y representan beneficios no distribuidos que se retienen para fortalecer la estructura financiera de la compañía. No todas las reservas tienen el mismo propósito ni la misma obligatoriedad.

1. Reserva Legal: El Pilar de la Solvencia Empresarial

La reserva legal es una reserva obligatoria por ley en España (Artículo 274 de la Ley de Sociedades de Capital). Su propósito es proteger a los acreedores de la empresa, actuando como un colchón financiero. La ley establece que se debe destinar al menos el 10% del beneficio neto de cada ejercicio a la reserva legal, hasta que esta alcance, como mínimo, el 20% del capital social de la empresa. Mientras no se cumpla este requisito, la empresa no podrá repartir dividendos. Una vez que la reserva legal ha alcanzado ese umbral, no es necesario seguir dotándola, a menos que el capital social aumente o la reserva disminuya por algún motivo.

2. Reservas Voluntarias y Estatutarias: Fortaleciendo el Patrimonio Neto

Una vez cumplida la dotación de la reserva legal, el resto de los beneficios queda a disposición de los socios. Aquí es donde entran en juego las reservas voluntarias y las estatutarias. Las reservas voluntarias son aquellas que la Junta General de socios decide crear libremente para fortalecer los fondos propios de la empresa, financiar futuras inversiones, o simplemente para mantener una posición financiera sólida. No tienen un porcentaje obligatorio de dotación y se pueden crear con el fin que la empresa considere oportuno. Las reservas estatutarias, por su parte, son aquellas cuya creación y dotación están especificadas en los estatutos de la propia sociedad, siendo por tanto obligatorias según lo que se haya pactado internamente.

3. Reservas Específicas: Cuando la Inversión Demanda Precaución

Además de las anteriores, existen otras reservas que pueden ser obligatorias bajo ciertas circunstancias. Un ejemplo importante es el relacionado con los gastos de Investigación, Desarrollo e Innovación (I+D+i). Si una empresa ha capitalizado gastos de I+D+i en el activo de su balance (es decir, los ha registrado como una inversión que generará beneficios futuros en lugar de como un gasto del período), la ley exige que existan reservas disponibles por un importe igual o superior a esos gastos capitalizados. Si no existen, el beneficio del ejercicio debe destinarse a dotar estas reservas hasta cubrirlos antes de cualquier distribución de dividendos. Esto asegura que la empresa tenga un respaldo financiero para esas inversiones a largo plazo y no comprometa su liquidez al repartir beneficios que aún no se han materializado en dinero disponible.

Requisitos Legales para el Reparto de Dividendos: Un Camino con Reglas Claras

El reparto de dividendos no es una decisión que se tome a la ligera; está sujeta a una serie de requisitos legales estrictos, principalmente regulados por la Ley de Sociedades de Capital en España. Estos requisitos buscan proteger la solvencia de la empresa y los intereses de terceros, como los acreedores.

1. Beneficios Actuales y Ausencia de Resultados Negativos Previos

Para poder repartir dividendos, la empresa debe haber obtenido beneficios en el ejercicio actual. Además, no debe tener saldos negativos de ejercicios anteriores. Si existen pérdidas acumuladas, estas deben ser compensadas con los beneficios del ejercicio actual o con otras reservas disponibles antes de que se pueda distribuir cualquier cantidad. Es decir, no se pueden repartir dividendos si el resultado contable del ejercicio es negativo o si, siendo positivo, no es suficiente para enjugar pérdidas de ejercicios anteriores.

2. Solvencia del Patrimonio Neto

Un requisito fundamental es que el valor del patrimonio neto de la sociedad no sea, o no resulte ser a consecuencia del reparto, inferior al capital social. El patrimonio neto es la diferencia entre los activos y los pasivos de la empresa, y representa los fondos propios de la compañía. Si el reparto de dividendos provocara que el patrimonio neto cayera por debajo del capital social, la empresa se encontraría en una situación de desequilibrio patrimonial, lo que podría acarrear graves consecuencias legales y financieras. Esta norma busca garantizar que la empresa mantenga una estructura financiera sólida y no se descapitalice a través de la distribución de beneficios.

3. Prioridad de las Reservas Obligatorias

Como ya se mencionó, antes de poder repartir dividendos, la empresa debe haber cumplido con la dotación de la reserva legal y, en su caso, de las reservas estatutarias y las reservas específicas (como las de I+D+i) que sean obligatorias. Solo una vez que estas “atenciones” legales o estatutarias hayan sido cubiertas, el resto de los beneficios o las reservas de libre disposición podrán destinarse al reparto de dividendos.

Implicaciones Fiscales del Reparto de Dividendos: Retenciones y Exenciones

El reparto de dividendos no solo tiene implicaciones contables y legales, sino también fiscales, tanto para la empresa que los distribuye como para los socios que los reciben. La empresa pagadora está obligada a practicar retenciones a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF) o del Impuesto sobre Sociedades, dependiendo de la naturaleza del socio.

1. Socios Personas Físicas Residentes en España

Cuando el socio que recibe el dividendo es una persona física con residencia fiscal en España, la empresa pagadora debe practicar una retención del 19% sobre el importe bruto del dividendo. Esta retención actúa como un pago a cuenta del IRPF del socio, quien posteriormente declarará el dividendo en su declaración de la renta anual y podrá deducir la retención ya practicada.

2. Socios Personas Físicas No Residentes

Si el socio es una persona física no residente en España, la retención aplicable dependerá de si existe un convenio para evitar la doble imposición entre España y su país de residencia. Si hay un convenio, se aplicará el tipo impositivo que este establezca para los dividendos. En ausencia de convenio, se aplicará una retención del 19%.

3. Socios Sociedades Residentes en España o la UE

Cuando el socio es otra sociedad, ya sea residente en España o en la Unión Europea, la situación puede variar. En general, no se debe practicar retención si dicho socio tiene derecho a la exención por doble imposición de dividendos. Esta exención suele aplicarse cuando el socio tiene una participación, directa o indirecta, de al menos el 5% del capital de la sociedad que distribuye el dividendo, y la participación se ha mantenido durante un período mínimo (generalmente un año). Si no se cumplen los requisitos para esta exención, se aplicará una retención del 19% o el tipo establecido en el convenio para sociedades no residentes, según corresponda.

El Derecho de Separación del Socio: Protegiendo al Minoritario

El reparto de dividendos es una decisión que se toma por mayoría en la Junta General de socios. Sin embargo, ¿qué ocurre si un socio minoritario desea recibir dividendos y la mayoría decide no distribuirlos, a pesar de que la empresa tiene beneficios y capacidad para ello? La Ley de Sociedades de Capital protege en ciertas circunstancias el derecho del socio minoritario a separarse de la sociedad y que se le reembolse el valor de sus participaciones, si se le deniega el derecho a participar en los beneficios. Este derecho de separación busca evitar el “imperio despótico” de la mayoría y garantizar que los socios minoritarios no queden atrapados en una sociedad que no les proporciona retorno económico.

Condiciones para Ejercer el Derecho de Separación

Para que un socio pueda ejercer este derecho de separación por no reparto de dividendos, deben cumplirse varias condiciones, según lo dispuesto en la Ley de Sociedades de Capital:

- La empresa debe tener una antigüedad de al menos cinco años desde su constitución.

- La empresa debe haber obtenido beneficios durante los tres ejercicios consecutivos anteriores al acuerdo de no reparto.

- En el ejercicio anterior al acuerdo, no se realizó un reparto de dividendos de al menos el 25% del beneficio distribuible.

- En los últimos cinco años, los dividendos repartidos han sido inferiores al 25% de los beneficios legalmente repartibles generados en ese período.

- El socio que pretende la separación debe hacer constar expresamente su protesta por el insuficiente reparto de dividendos en el acta de la Junta General donde se tomó la decisión.

Si se cumplen todas estas condiciones, el socio minoritario puede solicitar que la sociedad adquiera sus participaciones por un valor justo, lo que le permite salir de la empresa y recuperar su inversión. Este mecanismo busca equilibrar los derechos de la mayoría y la minoría dentro de la sociedad.

Exclusiones Importantes

Es importante señalar que este derecho de separación no es aplicable en todas las situaciones. Por ejemplo, la Ley de Sociedades de Capital excluye de este derecho a los socios de sociedades que se encuentren en concurso de acreedores o en situación de preconcurso, así como a los socios de ciertas sociedades anónimas con regímenes especiales, como las del deporte. Estas exclusiones buscan proteger la estabilidad de la empresa en situaciones de fragilidad financiera o cuando existen intereses públicos específicos.

Preguntas Frecuentes sobre Reservas y Dividendos

Para consolidar la comprensión, respondamos algunas de las preguntas más comunes sobre este tema vital para cualquier empresario:

¿Es obligatorio repartir dividendos si mi empresa tiene beneficios?

No, no es obligatorio. Aunque tu empresa obtenga beneficios, la decisión de repartir dividendos corresponde a la Junta General de socios, que debe aprobar la aplicación del resultado. La empresa puede optar por destinar los beneficios a reservas (legales, voluntarias, estatutarias) para fortalecer su patrimonio, financiar inversiones futuras o compensar pérdidas pasadas, antes de considerar cualquier reparto de dividendos.

¿Qué sucede si reparto dividendos sin tener suficientes reservas distribuibles?

Repartir dividendos sin contar con las reservas distribuibles suficientes o sin cumplir los requisitos legales puede tener graves consecuencias. Esto se considera un reparto de dividendos ilícito y puede acarrear responsabilidades para los administradores de la sociedad, quienes podrían ser obligados a devolver los dividendos indebidamente pagados, además de posibles sanciones. También podría llevar a la empresa a una situación de desequilibrio patrimonial que podría desembocar en causa de disolución.

¿Cómo puedo saber cuántas reservas distribuibles tiene mi empresa?

La información sobre las reservas distribuibles de tu empresa se encuentra en el Balance de Situación, dentro de la sección de Patrimonio Neto. Es crucial revisar este documento, y no solo la Cuenta de Pérdidas y Ganancias, para obtener una imagen completa de la capacidad de tu empresa para distribuir beneficios. Un asesor contable o financiero puede ayudarte a interpretar correctamente esta información y a determinar la cantidad exacta de reservas disponibles para reparto.

¿Puede una empresa con pérdidas pasadas repartir dividendos con beneficios actuales?

Solo si los beneficios del ejercicio actual son suficientes para compensar todas las pérdidas acumuladas de ejercicios anteriores. La Ley de Sociedades de Capital exige que las pérdidas de años pasados se enjuguen antes de poder distribuir dividendos. Si el beneficio actual no cubre esas pérdidas, no se podrán repartir dividendos, ya que la prioridad es sanear el patrimonio neto de la empresa.

Conclusión: La Importancia de una Gestión Financiera Clara

La diferencia entre el beneficio neto y las reservas distribuibles es más que una simple cuestión contable; es un pilar fundamental para la salud financiera y la sostenibilidad a largo plazo de cualquier empresa. Entender que un buen resultado anual no garantiza automáticamente la capacidad de repartir dividendos es el primer paso para una gestión financiera madura y responsable. Las reservas representan la historia financiera acumulada de tu empresa, su capacidad real de ahorro y su fortaleza ante futuros desafíos. Los dividendos, por su parte, son el fruto de esa gestión prudente y eficiente, pero siempre supeditados a la solidez del patrimonio neto.

Para los propietarios de empresas, especialmente aquellos que buscan maximizar sus retornos sin comprometer la estabilidad de su negocio, es imprescindible ir más allá del “número final” de la cuenta de resultados. Mirar el balance, comprender la naturaleza de las diferentes reservas y conocer los requisitos legales para el reparto de dividendos te permitirá tomar decisiones informadas y estratégicas. Si las complejidades de estos términos contables te abruman, buscar el asesoramiento de profesionales especializados en finanzas y contabilidad es la mejor inversión. Ellos pueden ayudarte a interpretar tus números, a planificar la distribución de beneficios de manera eficiente y a asegurar que tu empresa no solo sea rentable, sino también sólida y solvente a largo plazo. Así, podrás concentrarte en el crecimiento de tu negocio, sabiendo que tus finanzas están en manos expertas y que tus dividendos se gestionan con la máxima transparencia y legalidad.

Si quieres conocer otros artículos parecidos a ¿Son lo Mismo Reservas y Dividendos? puedes visitar la categoría Finanzas.