08/09/2022

Cuando te embarcas en la aventura de comprar una casa, te sumerges en un mundo de términos financieros que pueden parecer complejos a primera vista. Uno de los aspectos más importantes a entender es cómo se calculan y se desglosan los pagos de tu hipoteca, específicamente la relación entre el principal y el interés. Comprender esta dinámica no solo te dará una visión clara de cuánto estás pagando por tu hogar, sino también cuánto le estás pagando al prestamista por el privilegio de pedir dinero prestado. A diferencia de un préstamo simple, una hipoteca es un préstamo amortizado, lo que significa que la forma en que el interés se acumula y se paga cambia con el tiempo. Desmitifiquemos este proceso para que puedas tomar decisiones financieras informadas y con total confianza.

- ¿Qué es el Principal y el Interés en un Préstamo Hipotecario?

- La Fórmula del Interés Simple y Por Qué Tu Hipoteca es Diferente

- Desglosando la Amortización Hipotecaria: El Corazón de tu Préstamo

- Visualizando la Amortización: Una Tabla Explicativa

- Tipos de Hipotecas y su Impacto en el Interés

- Tasa de Interés vs. APR (Tasa Porcentual Anual): La Verdadera Historia del Costo

- ¿Cómo Calcular el Interés Total Pagado en una Hipoteca?

- Preguntas Frecuentes (FAQs) sobre el Interés Hipotecario

- En Conclusión

¿Qué es el Principal y el Interés en un Préstamo Hipotecario?

Para entender cómo se calcula el interés total en una hipoteca, primero debemos definir los dos componentes fundamentales de cualquier préstamo: el principal y el interés.

El Principal: Tu Deuda Original

El principal es la cantidad original de dinero que pides prestada al prestamista, excluyendo cualquier cargo adicional o interés. Es la suma pura que necesitas para financiar tu compra. Por ejemplo, si deseas adquirir una casa de $355,000 y realizas un pago inicial de $55,000, el monto que necesitas pedir prestado para cubrir el resto del costo de la vivienda sería de $300,000. Este valor de $300,000 constituye el principal de tu hipoteca. A lo largo de la vida del préstamo, tu objetivo es devolver esta cantidad en su totalidad, junto con los intereses acumulados.

El Interés: El Costo de Tomar Prestado

El interés, por otro lado, es la tarifa o el cargo que el banco o la institución financiera te cobra por prestarte dinero. Es, en esencia, el costo de usar el capital de otra persona. La forma en que se calcula este interés puede variar significativamente entre los diferentes tipos de préstamos. Mientras que algunos préstamos a corto plazo o personales pueden utilizar un cálculo de interés simple, las hipotecas, al ser préstamos a largo plazo, generalmente emplean un método de interés amortizado. Esta distinción es crucial para comprender cómo se distribuyen tus pagos a lo largo del tiempo.

La Fórmula del Interés Simple y Por Qué Tu Hipoteca es Diferente

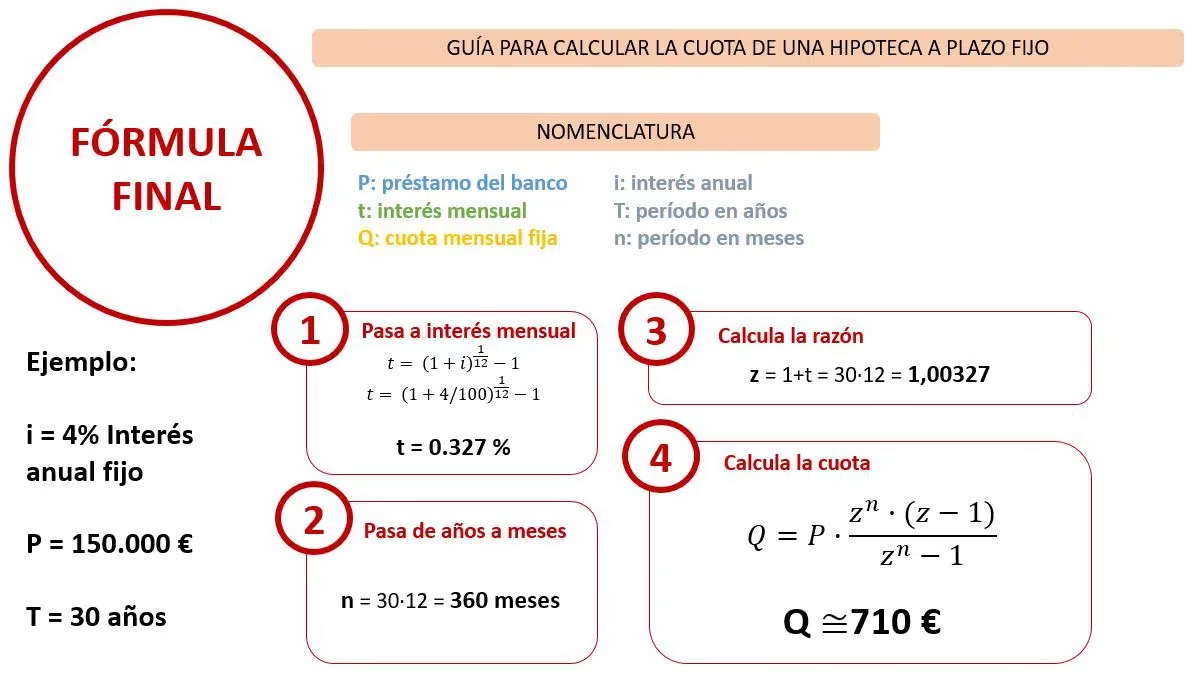

Es fundamental diferenciar entre el interés simple y el interés compuesto o amortizado, ya que tu hipoteca se rige por este último. Para un préstamo de interés simple, la fórmula es bastante directa: SI = P * R * T.

- P: Es el principal o la cantidad prestada.

- R: Es la tasa de interés anual.

- T: Es el tiempo o el número de años del préstamo.

Por ejemplo, si pides prestados $10,000 a una tasa de interés simple del 5% anual durante 3 años, el interés total sería $10,000 * 0.05 * 3 = $1,500. Tus pagos de interés mensuales serían siempre los mismos, ya que el principal sobre el que se calcula el interés permanece constante.

Sin embargo, las hipotecas y otros préstamos a largo plazo con pagos regulares son diferentes. Utilizan un sistema de amortización, lo que significa que cada pago que realizas reduce una parte del principal, y el interés del próximo período se calcula sobre un principal más pequeño. Por lo tanto, el interés que pagas cada mes no es constante; disminuye con el tiempo a medida que reduces tu deuda.

Desglosando la Amortización Hipotecaria: El Corazón de tu Préstamo

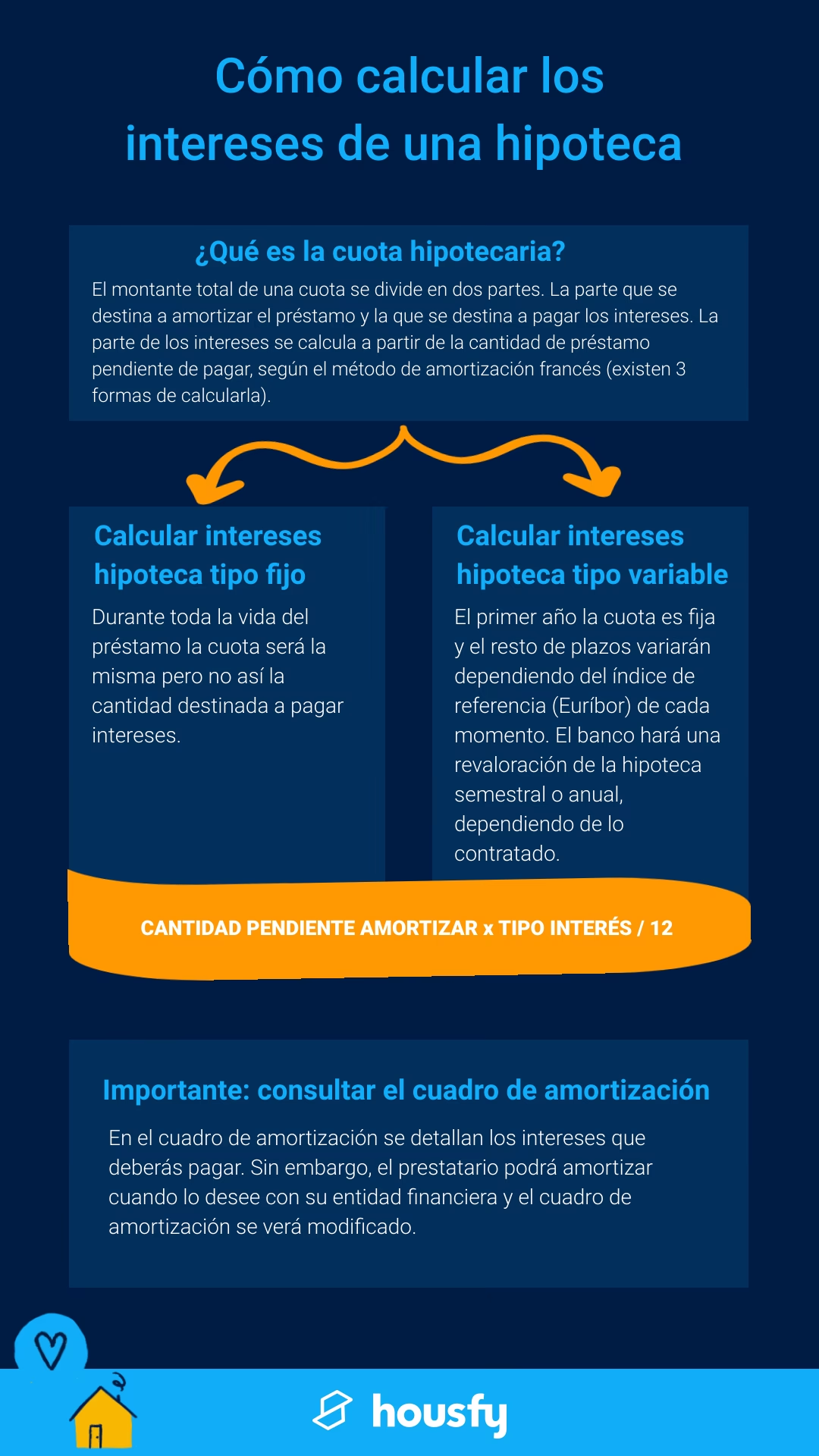

La amortización es el proceso de liquidar una deuda a lo largo del tiempo mediante pagos regulares y programados. Para las hipotecas con una tasa de interés fija, el monto de tu pago mensual permanece constante durante toda la vida del préstamo. Sin embargo, la proporción de ese pago que se destina al principal y al interés cambia drásticamente con el tiempo.

Al principio de la vida de tu hipoteca, una porción significativamente mayor de cada pago se destina a cubrir los intereses acumulados. Esto se debe a que el interés se calcula sobre el saldo principal completo, que es el más alto al inicio del préstamo. A medida que realizas pagos, el saldo principal disminuye, y con él, la cantidad de interés que se acumula. Esto significa que, con el tiempo, una parte cada vez mayor de tu pago mensual comenzará a reducir directamente el principal de tu préstamo.

Consideremos el ejemplo de una hipoteca de $300,000 con una tasa de interés anual del 4%. Los prestamistas calculan el interés multiplicando tu saldo principal por la tasa de interés anual y luego dividiendo ese número por 12 (para obtener el interés mensual). Así, para tu primer pago:

- Interés mensual inicial = ($300,000 * 0.04) / 12 = $1,000

Si tu pago mensual total es de $1,432.25, entonces de ese primer pago:

- $1,000 se destina a intereses.

- $432.25 ($1,432.25 - $1,000) se destina a reducir el saldo principal.

Este desglose inicial es fundamental para entender cómo tus primeros pagos contribuyen principalmente al costo de pedir prestado, mientras que la acumulación de capital en tu propiedad es más lenta al principio.

Visualizando la Amortización: Una Tabla Explicativa

Para ilustrar cómo cambia el desglose del principal y el interés a lo largo de la vida de un préstamo hipotecario, observemos la siguiente tabla, que muestra los pagos mensuales en diferentes puntos de una hipoteca imaginaria de $300,000 a 30 años con una tasa fija del 4%:

| Año del Préstamo | Monto Destinado a Principal | Monto Destinado a Interés | Pago Mensual Total |

|---|---|---|---|

| Año Uno | $432.25 | $1,000.00 | $1,432.25 |

| 15 Años | $786.82 | $645.43 | $1,432.25 |

| 20 Años | $960.70 | $471.54 | $1,432.25 |

| 30 Años | $1,427.49 | $4.76 | $1,432.25 |

Como puedes observar en la tabla, aunque el pago mensual total se mantiene constante en $1,432.25 (asumiendo que no hay refinanciaciones), la distribución entre principal e interés cambia drásticamente. En el primer año, la mayor parte de tu pago se destina a intereses. Sin embargo, a medida que avanzan los años y el saldo principal disminuye, la porción de interés se reduce, permitiendo que una mayor parte de tu pago se aplique directamente a la reducción de tu deuda principal.

Por ejemplo, después de 15 años, el saldo de tu principal se habrá reducido a aproximadamente $193,000. En este punto, el cálculo del interés mensual sería diferente: ($193,000 * 0.04) / 12 = $645.43. De tu pago mensual de $1,432.25, ahora $645.43 se destina a intereses, y la porción restante, $786.82 ($1,432.25 - $645.43), se aplica al principal. Esta evolución es lo que hace que los préstamos amortizados sean predecibles en sus pagos, pero complejos en su desglose.

Tipos de Hipotecas y su Impacto en el Interés

La forma en que se comporta tu tasa de interés también influye en el cálculo del interés total pagado. Las dos categorías principales son las hipotecas de tasa fija y las de tasa ajustable.

Hipoteca de Tasa Fija

Con una hipoteca de tasa fija, tu tasa de interés permanece inalterable durante toda la vida del préstamo. Esto significa que tu pago mensual (principal e interés combinados) será el mismo cada mes. La previsibilidad de una tasa fija es una de sus mayores ventajas, ya que te permite planificar tu presupuesto a largo plazo sin sorpresas. Aunque la tasa nominal no cambia, la porción de interés y principal dentro de cada pago sigue el patrón de amortización descrito anteriormente, con más interés al principio y más principal hacia el final.

Hipoteca de Tasa Ajustable (ARM)

Una hipoteca de tasa ajustable (ARM, por sus siglas en inglés) funciona de manera diferente. Comienza con una tasa de interés fija por un período inicial (por ejemplo, 1, 5 o 7 años), después del cual la tasa se ajusta periódicamente según las condiciones del mercado. Esto significa que tus pagos mensuales pueden aumentar o disminuir una vez que la tasa fija inicial expira. Si bien la tasa introductoria de una ARM suele ser más baja que la de una hipoteca de tasa fija, lo que hace que los pagos iniciales sean más asequibles, existe el riesgo de que los pagos aumenten significativamente si las tasas de interés del mercado suben. Con una ARM, tu pago mensual puede cambiar porque tu saldo principal restante se multiplica por diferentes tasas de interés a lo largo del tiempo, afectando directamente el interés total que pagarás.

Tasa de Interés vs. APR (Tasa Porcentual Anual): La Verdadera Historia del Costo

Al comparar ofertas de préstamos, te encontrarás con dos términos importantes: la tasa de interés y la Tasa Porcentual Anual (APR). Aunque a menudo se confunden, representan conceptos distintos y comprender su diferencia es crucial para evaluar el costo real de un préstamo.

La Tasa de Interés

La tasa de interés es el porcentaje que un prestamista cobra sobre el saldo de tu préstamo. Es el costo puro del dinero prestado. Sin embargo, este porcentaje no incluye otros cargos asociados con la obtención del préstamo, como las tarifas de originación, los puntos de descuento o los costos de cierre.

La Tasa Porcentual Anual (APR)

La APR, por otro lado, representa el costo total de pedir prestado durante un año, expresado como un porcentaje. A diferencia de la tasa de interés nominal, la APR incluye no solo la tasa de interés, sino también la mayoría de los cargos adicionales asociados con el préstamo, como las tarifas de originación del préstamo, el seguro hipotecario (si aplica), los puntos de descuento y algunos costos de cierre. Debido a la inclusión de estos gastos adicionales, la APR es casi siempre más alta que la tasa de interés nominal.

Es importante destacar que tu pago mensual se calcula en función de la tasa de interés, no de la APR. Sin embargo, la APR te proporciona una imagen mucho más completa y precisa del costo real del préstamo a lo largo del tiempo. Un préstamo con una tasa de interés atractivamente baja podría tener una APR alta si viene con tarifas significativas. Los prestamistas están legalmente obligados a divulgar la APR en la estimación del préstamo, lo que te permite comparar ofertas de diferentes prestamistas de manera más efectiva y determinar cuál es la mejor opción en términos de costo total.

¿Cómo Calcular el Interés Total Pagado en una Hipoteca?

Calcular el interés total pagado en una hipoteca puede parecer una tarea desalentadora debido a la naturaleza cambiante del desglose de principal e interés. Sin embargo, hay dos métodos principales para determinar esta cifra:

- Sumando todos los pagos de interés: La forma más directa de calcular el interés total pagado es sumar la porción de interés de cada uno de tus pagos mensuales a lo largo de la vida del préstamo. Si tienes acceso a un calendario de amortización detallado (que la mayoría de los prestamistas pueden proporcionar o que puedes generar con una calculadora hipotecaria), simplemente sumarías la columna de intereses.

- Usando la fórmula simplificada (para préstamos fijos): Para una hipoteca de tasa fija, puedes calcular el interés total multiplicando tu pago mensual por el número total de pagos (meses) y luego restando el monto principal original del préstamo. Por ejemplo, si tu pago mensual es de $1,432.25 durante 360 meses (30 años) y tu principal original es de $300,000:

- Total pagado en el préstamo = $1,432.25 * 360 = $515,610

- Interés total pagado = $515,610 - $300,000 = $215,610

La forma más sencilla y precisa para la mayoría de las personas es utilizar una calculadora hipotecaria en línea. Estas herramientas automatizan los cálculos complejos y pueden proporcionarte un desglose detallado de la amortización, mostrando exactamente cuánto interés y principal pagarás en cada cuota y el total acumulado a lo largo del tiempo. Son invaluables para planificar y entender el impacto financiero de tu hipoteca.

Preguntas Frecuentes (FAQs) sobre el Interés Hipotecario

¿Por qué mi pago hipotecario es el mismo cada mes si el interés cambia?

Tu pago mensual total (principal + interés) se mantiene constante en una hipoteca de tasa fija gracias al proceso de amortización. Aunque la cantidad de interés que pagas cada mes disminuye con el tiempo (porque el saldo principal sobre el que se calcula el interés se reduce), la porción de tu pago que se destina al principal aumenta para compensar. Esto asegura que el pago total permanezca igual, facilitando tu planificación presupuestaria.

¿Puedo pagar menos intereses en mi hipoteca?

Sí, absolutamente. Hay varias estrategias para reducir el interés total que pagas: hacer pagos adicionales al principal (incluso pequeñas cantidades pueden sumar mucho), refinanciar a una tasa de interés más baja, o elegir un plazo de préstamo más corto (por ejemplo, 15 años en lugar de 30), aunque esto último aumentará tus pagos mensuales.

¿Qué es una "calculadora hipotecaria" y cómo me ayuda?

Una calculadora hipotecaria es una herramienta en línea que te permite estimar tus pagos hipotecarios y el desglose de principal e interés. Al ingresar el precio de compra, el pago inicial, la tasa de interés y el plazo del préstamo, la calculadora puede mostrarte un calendario de amortización detallado. Esto te ayuda a visualizar cómo tus pagos se dividen a lo largo del tiempo y a entender el costo total del préstamo, incluyendo el interés acumulado.

¿Cómo afecta un pago inicial grande al interés total?

Un pago inicial grande reduce el monto del principal que necesitas pedir prestado. Dado que el interés se calcula sobre el saldo principal, un principal más pequeño significa menos interés acumulado a lo largo de la vida del préstamo, lo que se traduce en un ahorro significativo en el costo total de tu hipoteca.

¿Es mejor una hipoteca a 15 o 30 años para el interés total?

Generalmente, una hipoteca a 15 años resultará en un pago de interés total significativamente menor que una hipoteca a 30 años. Aunque los pagos mensuales serán más altos con el plazo más corto, estás pagando el principal más rápidamente, lo que reduce la cantidad de tiempo durante la cual se acumula el interés. Es una decisión que equilibra la asequibilidad del pago mensual con el costo total de interés a largo plazo.

En Conclusión

Entender cómo se calcula el principal y el interés en tu hipoteca es más que una simple curiosidad financiera; es una herramienta poderosa para tomar el control de tus finanzas personales. Saber cómo se desglosan tus pagos te permite ver el verdadero costo de tu préstamo, planificar estrategias para ahorrar intereses y, en última instancia, alcanzar la libertad financiera de ser dueño de tu hogar. Ya sea que hagas los cálculos manualmente o te apoyes en una calculadora hipotecaria en línea, este conocimiento te empodera para navegar el camino de la hipoteca con confianza y claridad.

Si quieres conocer otros artículos parecidos a Calcula el Interés Total Pagado de tu Hipoteca puedes visitar la categoría Finanzas.