29/01/2024

En el fascinante mundo de los negocios y las finanzas, comprender la estructura de costos es tan fundamental como el aire que respiramos. Cada producto o servicio que una empresa ofrece implica una serie de gastos, y la forma en que estos gastos se comportan frente a los cambios en el volumen de producción o ventas es crucial para la supervivencia y el éxito. Si alguna vez te has preguntado cómo se calculan los precios, por qué algunas empresas son más rentables que otras o cómo planificar el futuro financiero de un emprendimiento, la respuesta comienza con una clara distinción entre los costos fijos y los costos variables. Este artículo te guiará a través de sus definiciones, te proporcionará las fórmulas clave y te mostrará por qué dominarlos es un superpoder empresarial.

La capacidad de identificar, clasificar y analizar los costos es la piedra angular para una toma de decisiones informada, desde la fijación de precios hasta la planificación estratégica a largo plazo. Ignorar esta distinción puede llevar a errores costosos, mientras que entenderla puede abrir puertas a nuevas oportunidades y a una gestión financiera mucho más eficiente. Prepárate para desentrañar los misterios de los costos y equiparte con el conocimiento necesario para optimizar cualquier operación.

- ¿Qué son los Costos Fijos?

- ¿Qué son los Costos Variables?

- El Costo Total: La Suma de Todo

- Diferenciando Costos: Un Pilar para las Decisiones Estratégicas

- Fórmulas Clave Adicionales para el Análisis de Costos

- Tabla Comparativa: Costos Fijos vs. Costos Variables

- Aplicación Práctica: La Cafetería 'Aroma del Día'

- Preguntas Frecuentes (FAQ) sobre Costos Fijos y Variables

- Conclusión

¿Qué son los Costos Fijos?

Los costos fijos son aquellos gastos que una empresa debe afrontar independientemente del nivel de producción o ventas que tenga. Esto significa que, ya sea que la empresa produzca una unidad, mil unidades o ninguna, estos costos permanecerán constantes dentro de un período de tiempo y un rango de actividad relevantes. Son los cimientos financieros sobre los que se construye cualquier operación.

Imagina que tienes una panadería. El alquiler del local, el seguro contra incendios, el salario del gerente (que no depende de cuántos panes se vendan) o la depreciación de los hornos son ejemplos típicos de costos fijos. Aunque la panadería venda muchos panes o muy pocos, estos gastos se mantienen inalterables mes a mes. Son compromisos financieros que la empresa asume para mantener su existencia y capacidad operativa.

La importancia de los costos fijos radica en su previsibilidad. Permiten a las empresas establecer presupuestos y planificar a largo plazo con mayor certeza. Sin embargo, también representan una carga financiera significativa, especialmente en períodos de baja actividad, ya que deben cubrirse sin importar los ingresos generados. Reducir los costos fijos suele ser un desafío y a menudo implica cambios estructurales importantes en la empresa.

Fórmula conceptual de los Costos Fijos:

Aunque no hay una 'fórmula' matemática para calcular los costos fijos en el sentido de una operación aritmética, el Costo Fijo Total (CFT) se obtiene simplemente sumando todos los gastos que cumplen con la característica de ser fijos para un período determinado.

CFT = Suma de todos los gastos fijos (alquiler + seguros + salarios administrativos + depreciación, etc.)

Es importante recordar que los costos fijos son 'fijos' solo dentro de un rango relevante de actividad y por un período de tiempo determinado. Si una empresa decide expandir su capacidad de producción drásticamente, por ejemplo, abriendo una nueva fábrica, sus costos fijos aumentarán.

¿Qué son los Costos Variables?

A diferencia de los costos fijos, los costos variables son aquellos gastos que fluctúan directamente en proporción al volumen de producción o ventas. Es decir, aumentan cuando la producción aumenta y disminuyen cuando la producción disminuye.

Volviendo a nuestra panadería, los costos variables serían la harina, el azúcar, la levadura, la sal (materias primas), el salario de los panaderos pagado por cada pan horneado (mano de obra directa si es por unidad producida) o el costo del empaque para cada pan vendido. Si la panadería hornea más panes, necesitará más harina y más empaques, por lo tanto, sus costos variables aumentarán. Si hornea menos, estos costos disminuirán. Son gastos directamente vinculados a la actividad operativa central del negocio.

Los costos variables son cruciales para determinar el costo por unidad de un producto o servicio, lo que a su vez impacta directamente en la estrategia de precios y en el cálculo del punto de equilibrio. Una gestión eficiente de los costos variables puede tener un impacto significativo en la rentabilidad de la empresa, ya que cada unidad adicional vendida generará un costo variable adicional.

Fórmula conceptual de los Costos Variables:

El Costo Variable Total (CVT) se calcula multiplicando el costo variable por unidad por el número de unidades producidas o vendidas.

CVT = Costo Variable por Unidad × Cantidad de Unidades Producidas/Vendidas

Por ejemplo, si cada pan requiere $0.50 en ingredientes y la panadería produce 1000 panes, el CVT para los ingredientes será de $0.50 * 1000 = $500.

El Costo Total: La Suma de Todo

Para obtener una imagen completa de los gastos de una empresa, es necesario combinar los costos fijos y los costos variables. El Costo Total (CT) representa la suma de todos los gastos incurridos para producir un cierto volumen de bienes o servicios.

Fórmula del Costo Total:

CT = CFT + CVT

Esta fórmula es fundamental para cualquier análisis de rentabilidad y para determinar la viabilidad económica de una operación. Al conocer el costo total, una empresa puede compararlo con sus ingresos totales para calcular su beneficio o pérdida.

Diferenciando Costos: Un Pilar para las Decisiones Estratégicas

La capacidad de distinguir entre costos fijos y variables no es solo un ejercicio contable; es una herramienta estratégica vital. Esta diferenciación permite a las empresas:

- Fijar Precios de Venta: Entender el costo variable por unidad es esencial para establecer un precio mínimo que cubra al menos los costos directos de producción y contribuya a cubrir los costos fijos.

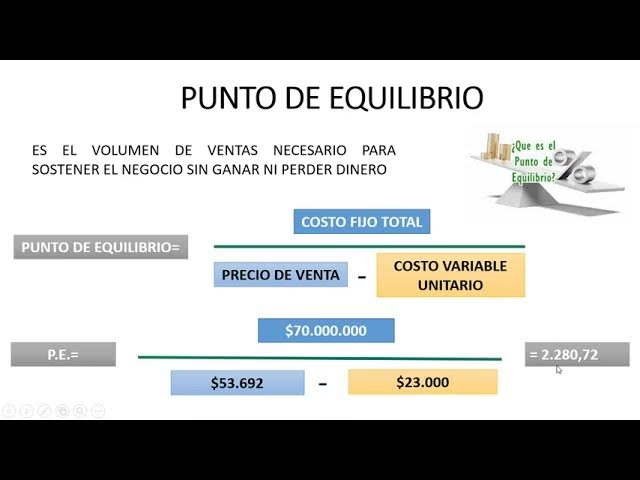

- Calcular el Punto de Equilibrio: Este es el nivel de ventas en el que los ingresos totales son iguales a los costos totales, lo que significa que la empresa no tiene ni ganancias ni pérdidas. Saber este punto es crítico para evaluar la viabilidad de un negocio y establecer metas de ventas realistas.

- Evaluar la Rentabilidad: Al separar los costos, se puede analizar mejor cómo los cambios en el volumen de producción afectan la rentabilidad. Por ejemplo, si los costos variables son muy altos, incluso un pequeño aumento en las ventas puede no generar un gran aumento en las ganancias.

- Tomar Decisiones Operativas: ¿Deberíamos producir más? ¿Es rentable aceptar un pedido grande con un descuento? ¿Conviene externalizar una parte de la producción? Estas decisiones se basan en el análisis de cómo los costos variables y fijos se comportarán bajo diferentes escenarios.

- Control Presupuestario: Permite un mejor control de los gastos y una asignación de recursos más eficiente, identificando dónde se pueden hacer ajustes.

Costos Semi-Variables o Mixtos

Es importante mencionar que no todos los costos encajan perfectamente en una de las dos categorías. Algunos costos son 'semi-variables' o 'mixtos', lo que significa que tienen un componente fijo y un componente variable. Un ejemplo común es la factura de electricidad, que puede tener un cargo fijo mensual (componente fijo) más un cargo variable basado en el consumo (componente variable). Para analizar estos costos, a menudo se descomponen en sus partes fijas y variables.

Fórmulas Clave Adicionales para el Análisis de Costos

Más allá de las fórmulas básicas, existen otras métricas derivadas que son fundamentales para un análisis de costos más profundo:

- Costo Fijo Promedio (CFP): Representa el costo fijo asignado a cada unidad producida. A medida que aumenta la producción, el costo fijo por unidad disminuye, lo que es un beneficio de la economía de escala.

CFP = CFT / Cantidad de Unidades Producidas - Costo Variable Promedio (CVP): Es el costo variable por cada unidad producida. Idealmente, este valor debería ser constante si el costo variable por unidad es constante.

CVP = CVT / Cantidad de Unidades Producidas - Costo Total Promedio (CTP): El costo total por cada unidad producida.

CTP = CT / Cantidad de Unidades ProducidasoCTP = CFP + CVP - Costo Marginal (CMg): Es el costo adicional incurrido al producir una unidad más. Este concepto es vital para las decisiones de producción a corto plazo.

CMg = Cambio en el Costo Total / Cambio en la Cantidad de Unidades Producidas

Tabla Comparativa: Costos Fijos vs. Costos Variables

| Característica | Costos Fijos | Costos Variables |

|---|---|---|

| Definición | No cambian con el volumen de producción. | Cambian directamente con el volumen de producción. |

| Comportamiento | Constantes en el corto plazo. | Fluctúan con la actividad. |

| Ejemplos Típicos | Alquiler, seguros, salarios administrativos, depreciación. | Materias primas, mano de obra directa por unidad, comisiones de ventas, empaques. |

| Relación con la Producción | Independientes del nivel de producción. | Directamente proporcionales al nivel de producción. |

| Horizonte Temporal | Asociados a la capacidad instalada a largo plazo. | Asociados a la operación diaria a corto plazo. |

| Impacto en Rentabilidad | Deben cubrirse independientemente de las ventas. | Impactan directamente el costo por unidad y el margen bruto. |

Aplicación Práctica: La Cafetería 'Aroma del Día'

Imaginemos que abres una pequeña cafetería llamada 'Aroma del Día'. Necesitas entender tus costos para asegurar la rentabilidad.

Costos Fijos Mensuales:

- Alquiler del local: $1,500

- Salario del barista a tiempo completo (independiente de ventas): $1,200

- Seguro de negocio: $100

- Licencias y permisos (prorrateo mensual): $50

- Depreciación de la máquina de café: $150

- Costo Fijo Total (CFT) = $1,500 + $1,200 + $100 + $50 + $150 = $3,000 al mes

Estos $3,000 los tienes que pagar cada mes, vendas un café o mil.

Costos Variables por Taza de Café:

Supongamos que el costo variable para producir una taza de café (ingredientes, vaso, tapa, servilleta) es de $0.75.

- Café (granos, leche, azúcar): $0.50

- Vaso y tapa: $0.20

- Servilleta y agitador: $0.05

- Costo Variable por Unidad = $0.75 por taza

Si en un mes vendes 4,000 tazas de café:

- Costo Variable Total (CVT) = $0.75/taza × 4,000 tazas = $3,000

Costo Total Mensual:

- Costo Total (CT) = CFT + CVT = $3,000 (fijos) + $3,000 (variables) = $6,000

Ahora, si vendes cada taza de café a $3.00, tus ingresos totales serían:

- Ingresos Totales = $3.00/taza × 4,000 tazas = $12,000

Y tu ganancia sería:

- Ganancia = Ingresos Totales - Costo Total = $12,000 - $6,000 = $6,000

Este ejemplo simple demuestra cómo la comprensión de los costos fijos y variables te permite proyectar ganancias y tomar decisiones informadas sobre precios y volumen de ventas.

Preguntas Frecuentes (FAQ) sobre Costos Fijos y Variables

¿Por qué es importante diferenciar entre costos fijos y variables?

Diferenciarlos es crucial para la toma de decisiones estratégicas, la fijación de precios, el cálculo del punto de equilibrio, el análisis de rentabilidad y la planificación financiera. Permite entender cómo los cambios en el volumen de actividad afectan la estructura de costos y las ganancias.

¿Los salarios son siempre un costo fijo?

No necesariamente. Los salarios de personal administrativo o gerencial suelen ser costos fijos, ya que no varían con el volumen de producción. Sin embargo, los salarios de la mano de obra directa que se pagan por unidad producida o por horas trabajadas directamente en la producción (como los panaderos pagados por pan horneado) se consideran costos variables.

¿Qué son los costos semi-variables?

Son costos que tienen tanto un componente fijo como uno variable. Por ejemplo, la factura de servicios públicos (electricidad, agua) puede tener un cargo base fijo y un cargo adicional que varía según el consumo. Para análisis, a menudo se desglosan en sus partes fijas y variables.

¿Cómo afectan los costos a la rentabilidad de un negocio?

Los costos impactan directamente la rentabilidad. Si los costos (fijos y variables) son demasiado altos en relación con los ingresos, la empresa tendrá dificultades para generar ganancias. Una gestión eficiente de los costos es fundamental para maximizar los márgenes de beneficio y asegurar la sostenibilidad del negocio.

¿Cuál es la relación entre los costos y el punto de equilibrio?

El punto de equilibrio es el nivel de ventas (en unidades o en valor monetario) donde los ingresos totales igualan a los costos totales (fijos + variables), resultando en cero ganancias y cero pérdidas. Para calcularlo, se utilizan los costos fijos totales y el margen de contribución por unidad (precio de venta unitario menos costo variable unitario). Comprender esta relación es vital para establecer objetivos de ventas mínimos.

Conclusión

Los costos fijos y variables son los dos pilares sobre los que se asienta la estructura financiera de cualquier empresa. Su correcta identificación y análisis son indispensables para una gestión eficiente, una toma de decisiones informada y, en última instancia, para el éxito y la rentabilidad a largo plazo. Al dominar las fórmulas y los conceptos presentados, te equiparás con una herramienta poderosa para navegar el complejo mundo de las finanzas empresariales, optimizar operaciones y asegurar un futuro próspero para tu negocio. Recuerda, entender tus costos no es solo una tarea contable, es una ventaja competitiva fundamental.

Si quieres conocer otros artículos parecidos a Dominando Costos: Fijos, Variables y sus Fórmulas puedes visitar la categoría Cálculos.