21/11/2024

El Monotributo en Argentina es un régimen simplificado que busca facilitar el cumplimiento de las obligaciones fiscales para pequeños contribuyentes. Sin embargo, su complejidad radica en la correcta categorización, un paso fundamental para asegurar que se abonen los montos correctos y se eviten inconvenientes con la Administración Federal de Ingresos Públicos (AFIP). Este artículo está diseñado para desglosar los aspectos clave de la categorización, tanto para asociaciones civiles como para aquellos interesados en comprender el límite del precio unitario de venta para la Categoría A.

Monotributo para Asociaciones Civiles: ¿Cómo Determinar tu Categoría?

Para las asociaciones civiles, la determinación de la categoría del Monotributo es un proceso crucial que se basa principalmente en los ingresos totales anuales. Es imprescindible que estas entidades presenten su documentación contable, como balances anuales, ya que esta información es la base para conocer la categoría y, consecuentemente, el valor de los trámites y obligaciones a abonar.

El Punto de Partida: Ingresos Totales Anuales

El primer paso para calcular la categoría de tu asociación civil es conocer el importe de los ingresos totales anuales de tu ejercicio económico. Este valor es el eje central sobre el cual se construirá tu categorización. Es fundamental tener un registro claro y preciso de todos los ingresos percibidos durante el período fiscal.

Es importante destacar una particularidad para las asociaciones recién constituidas: desde su formación hasta el primer cierre de ejercicio, la entidad se considera por defecto en la Categoría I. Una excepción a esta regla son las cámaras, federaciones y confederaciones, que por su naturaleza y volumen de operaciones, son asignadas directamente a la Categoría III desde su inicio.

La Clave de la Clasificación: La Tabla del Monotributo de AFIP y la Categoría H

Una vez que hayas calculado el valor de los ingresos totales anuales del ejercicio económico de tu asociación, el siguiente paso es verificar la tabla del Monotributo de AFIP. Esta tabla es la referencia oficial para determinar a qué categoría pertenece tu entidad. La Categoría H del Monotributo juega un rol central en este proceso de clasificación para asociaciones civiles.

Las reglas de categorización son las siguientes:

- Categoría I: Aplica a aquellas asociaciones civiles cuyos ingresos totales anuales son inferiores al valor establecido para la Categoría H del monotributo en el período correspondiente.

- Categoría II: Corresponde a las asociaciones con ingresos totales anuales que superan el valor de la Categoría H del monotributo, pero no exceden diez veces dicho valor.

- Categoría III: Se asigna a las entidades cuyos ingresos totales anuales superan diez veces el valor de la Categoría H del monotributo.

Para realizar este cálculo de manera precisa, es fundamental verificar el monto de la Categoría H del monotributo vigente a la fecha de cierre de tu ejercicio económico. Es decir, si tu ejercicio económico cierra el 30/06/2018, deberás buscar el valor de la categoría H correspondiente al año 2018, no el valor actual.

¿Qué Ingresos se Toman en Cuenta para la Categorización?

Para el cálculo de la categoría de las asociaciones civiles, se consideran una amplia variedad de ingresos. Es crucial no omitir ninguno de ellos para evitar una categorización incorrecta que pueda derivar en multas o recategorizaciones de oficio por parte de la AFIP. Los ingresos que son tomados en cuenta incluyen:

- Subsidios recibidos de cualquier índole.

- Donaciones, ya sean en efectivo o en especie, valoradas monetariamente.

- Ingresos por la prestación de servicios.

- Cuotas de asociados, membresías o cualquier aporte regular de sus miembros.

- Ingresos por afiliación de asociados.

- Rentas provenientes de locaciones de bienes muebles o inmuebles.

- Ingresos por ventas de productos o bienes.

- Rendimientos o rentas generadas por inversiones.

- Otros recursos o ingresos no clasificados en las categorías anteriores.

- Ingresos por otros conceptos, que puedan surgir de actividades específicas de la asociación.

- Ingresos extraordinarios, que no son recurrentes pero forman parte del ejercicio económico.

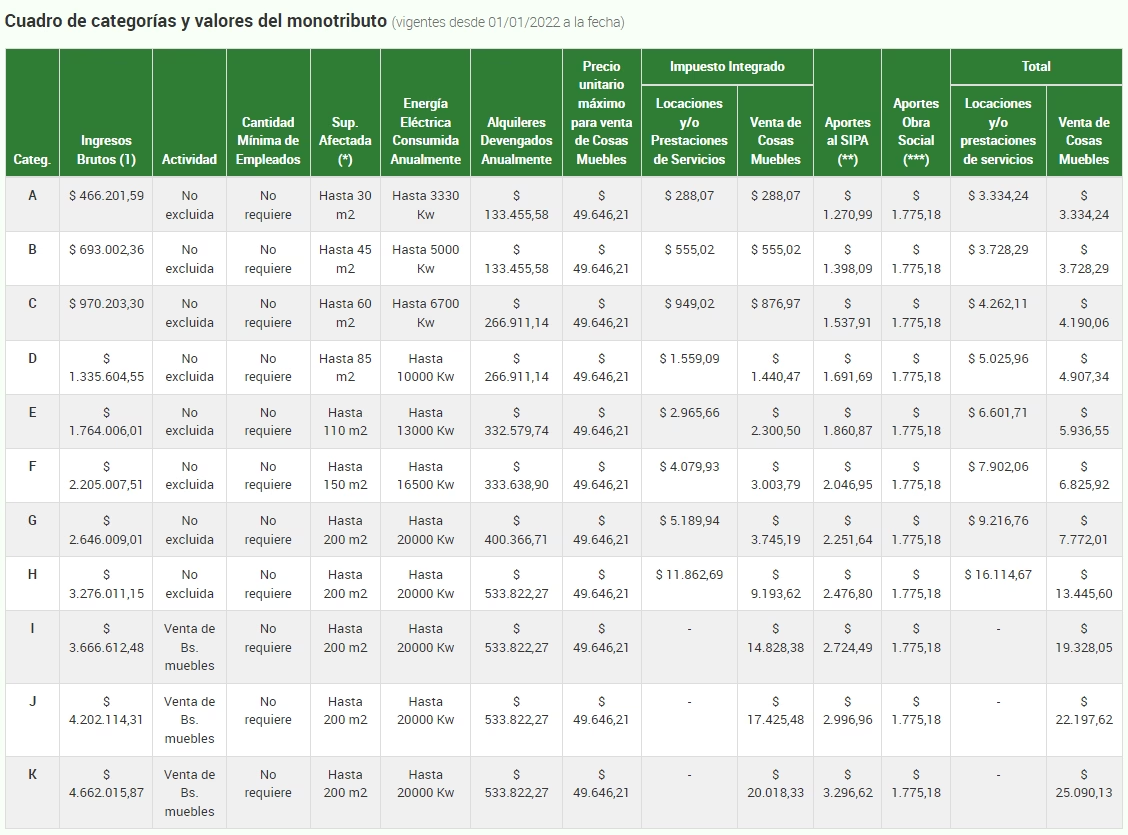

Tabla de Valores Históricos de la Categoría H del Monotributo

A continuación, se presenta una tabla con los valores de la Categoría H del Monotributo en diferentes períodos. Recuerda que debes considerar el valor vigente a la fecha de cierre de tu ejercicio económico.

| Vigencia | Monto de Categoría H (Pesos Argentinos) |

|---|---|

| 01/07/2023 en adelante | $ 7.996.484,12 |

| 01/01/2023 al 30/06/2023 | $ 5.650.236,51 |

| 01/07/2022 al 31/12/2022 | $ 4.229.985,60 |

| 01/01/2022 al 30/06/2022 | $ 3.276.011,15 |

| 01/07/2021 al 31/12/2021 | $ 2.600.000,00 |

| 01/01/2021 al 30/06/2021 | $ 2.353.705,82 |

| 01/01/2020 al 31/12/2020 | $ 1.739.493,79 |

| 01/01/2019 al 31/12/2019 | $ 1.151.066,58 |

| 01/01/2018 al 31/12/2018 | $ 896.043,90 |

| 01/01/2017 al 31/12/2017 | $ 700.000,00 |

| 01/09/2013 al 31/12/2017 | $ 288.000,00 |

| 01/01/2010 al 31/08/2013 | $ 144.000,00 |

Esta tabla se encuentra actualizada al 01/07/2023.

Presentación de la Documentación Contable

A partir del 01/01/2023, la presentación de los trámites para las asociaciones civiles se ha diferenciado según su categoría. Esto significa que la formalidad y el tipo de documentación a presentar varían.

- Para las asociaciones civiles clasificadas en Categoría I, existen dos formas aceptadas para presentar la documentación contable:

- Estados contables completos, cumpliendo con todos los requisitos de presentación vigentes.

- Un Cuadro de Recursos y Gastos junto con un Cuadro de Inversiones, siguiendo el formato establecido por la resolución 5289/2022 de AFIP. Esta opción simplifica el proceso para las entidades de menor envergadura.

- En el caso de las asociaciones civiles de Categoría II y III, se mantienen las formalidades de presentación de estados contables vigentes. Esto implica una mayor exigencia en la elaboración y auditoría de sus balances.

Es importante considerar que si presentas estados contables correspondientes a cierres de ejercicio anteriores al 31/12/2022, igualmente deberás buscar la categoría de tu asociación civil de acuerdo con la tabla del monotributo del año correspondiente a esos estados contables y, además, abonar el formulario de "Presentación fuera de término" si aplica.

Monotributo General: El Precio Máximo Unitario de Venta para la Categoría A

Más allá de las particularidades de las asociaciones civiles, el Monotributo en su versión general, aplicado a individuos y pequeñas empresas, también presenta parámetros específicos que determinan la permanencia o la necesidad de recategorización. Uno de los más importantes para aquellos que se dedican a la venta de productos es el precio máximo unitario de venta.

Este valor es un límite que la AFIP establece para el precio de cada unidad de un producto que un monotributista puede vender sin excederse de los parámetros de su categoría. Superar este límite, incluso si los ingresos totales anuales no exceden el tope de la categoría, puede llevar a la exclusión del régimen simplificado o a la necesidad de una recategorización. Es un control adicional para asegurar que el Monotributo esté destinado a pequeños contribuyentes.

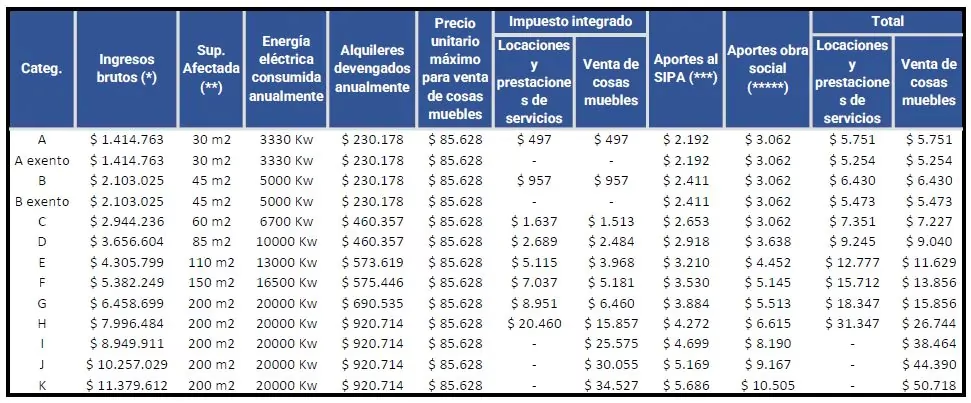

Evolución del Precio Máximo Unitario de Venta para la Categoría A

Para comprender cómo este monto ha crecido y se ha ajustado a lo largo del tiempo, es útil observar su evolución histórica. Estos valores son actualizados periódicamente por la AFIP, generalmente en línea con los índices de inflación, para mantener la proporcionalidad del régimen.

| Vigencia | Precio Máximo Unitario de Venta (Categoría A - Pesos Argentinos) |

|---|---|

| Enero 2025 en adelante | $ 466.361,15 |

| Agosto 2024 en adelante | $ 385.000,00 |

| Enero a Julio 2024 | $ 180.589,67 |

| 2023 | $ 85.627,66 |

| 2022 | $ 49.646,21 |

| 2021 | $ 39.401,62 |

Esta tabla muestra una progresión significativa, reflejando la necesidad de ajustar los valores monetarios a la realidad económica y la inflación. Para los monotributistas, es vital estar al tanto de la última actualización de este valor para evitar sorpresas al momento de vender sus productos.

Implicaciones y Consideraciones

Es fundamental entender que este límite de precio unitario aplica específicamente a la venta de bienes. Si tu actividad principal es la prestación de servicios, este parámetro no te afectará directamente, aunque sí deberás considerar los límites de ingresos brutos y otros parámetros específicos para tu categoría de Monotributo. Para los vendedores de bienes, exceder este límite en una sola venta puede ser motivo de exclusión del régimen simplificado, obligándote a inscribirte en el Régimen General (IVA y Ganancias), lo que implica una carga fiscal y administrativa mucho mayor.

Preguntas Frecuentes sobre la Categorización del Monotributo

A continuación, abordamos algunas de las preguntas más comunes relacionadas con la categorización del Monotributo, tanto para asociaciones civiles como para monotributistas en general.

Para Asociaciones Civiles:

- ¿Qué sucede si mi asociación civil es nueva y aún no tengo un cierre de ejercicio?

Hasta el primer cierre de ejercicio, tu asociación civil se considera automáticamente en la Categoría I, a excepción de cámaras, federaciones y confederaciones que son Categoría III. Una vez que tengas un cierre de ejercicio, deberás calcular y recategorizarte según tus ingresos. - ¿Los subsidios y donaciones influyen en mi categoría de Monotributo?

Sí, absolutamente. Tanto los subsidios como las donaciones recibidas son considerados ingresos a los efectos del cálculo de tu categoría de Monotributo. Es crucial incluirlos en el total de ingresos anuales para una correcta categorización. - ¿Con qué frecuencia debo recategorizar mi asociación civil?

La recategorización se realiza anualmente, después de cada cierre de ejercicio económico. Deberás analizar tus ingresos totales anuales de ese ejercicio y compararlos con los valores de la Categoría H del Monotributo vigentes en la fecha de cierre. - ¿Puedo bajar de categoría si mis ingresos disminuyen?

Sí, si tus ingresos totales anuales disminuyen y se ajustan a una categoría inferior, puedes recategorizarte a una categoría menor. Esto es importante para pagar el monto justo de Monotributo.

Para Monotributistas (General):

- ¿Por qué es importante el precio máximo unitario de venta para la Categoría A?

Este valor es un límite clave para quienes venden bienes. Si el precio de un solo artículo que vendes excede este monto, podrías quedar excluido del Monotributo, independientemente de tus ingresos brutos totales anuales. Es una medida para asegurar que el régimen sea para pequeños vendedores. - ¿Este límite aplica también para la prestación de servicios?

No, el parámetro del precio máximo unitario de venta aplica exclusivamente a la venta de bienes muebles. Para la prestación de servicios, los límites de categoría se basan principalmente en los ingresos brutos anuales y la superficie afectada, entre otros. - ¿Qué debo hacer si vendo un producto por encima de este límite?

Si realizas una venta individual que supera el precio máximo unitario permitido para tu categoría (o cualquier otra categoría del Monotributo), podrías ser excluido del régimen simplificado y deberías inscribirte en el Régimen General (IVA y Ganancias). Por eso, es vital monitorear este valor, especialmente si vendes productos de alto valor. - ¿Cómo se actualizan los valores del Monotributo y sus límites?

Los valores de las categorías del Monotributo, incluyendo los topes de ingresos y los precios máximos unitarios de venta, son actualizados periódicamente por la AFIP, generalmente de forma semestral o anual, en base a índices de movilidad o inflación. Es fundamental consultar las tablas oficiales para la información más reciente.

Comprender cómo se determina tu categoría en el Monotributo y estar al tanto de los límites específicos, como el precio máximo unitario de venta, es esencial para una gestión fiscal eficiente y para evitar sorpresas desagradables. La información precisa y la planificación son tus mejores aliados para cumplir con tus obligaciones y mantener la tranquilidad en tu actividad económica o social.

Mantente siempre informado a través de los canales oficiales de AFIP para cualquier actualización o cambio en la normativa. Una correcta categorización no solo asegura el cumplimiento, sino que también optimiza tus contribuciones y te permite enfocarte en el crecimiento de tu asociación o emprendimiento.

Si quieres conocer otros artículos parecidos a Descifrando el Monotributo: Guía de Categorización puedes visitar la categoría Impuestos.