15/05/2024

En el dinámico mundo de las finanzas y las inversiones, tomar decisiones acertadas es fundamental para el éxito de cualquier proyecto o empresa. Una de las herramientas más poderosas y, a menudo, menos comprendidas por los inversionistas y gerentes es la Tasa Mínima Aceptable de Retorno, conocida comúnmente como TMAR. Este indicador no es solo un número; es el umbral que separa una inversión potencialmente rentable de una que no justifica el riesgo o el capital invertido. Comprender qué es la TMAR, cómo se calcula y por qué es tan crucial, puede marcar la diferencia entre el éxito y el fracaso financiero. En este artículo, desglosaremos cada aspecto de la TMAR, desde sus fundamentos teóricos hasta sus aplicaciones prácticas, proporcionando una guía completa para que pueda utilizarla eficazmente en sus propias evaluaciones de proyectos.

¿Qué es la TMAR? La Tasa Mínima Atractiva de Retorno

La TMAR, o Tasa Mínima Atractiva de Retorno, es el porcentaje de rendimiento mínimo que un inversionista o una empresa espera obtener de un proyecto o inversión para considerarlo viable y atractivo. En otras palabras, es la barrera que un proyecto debe superar en términos de rentabilidad para que valga la pena comprometer recursos financieros y humanos. Si un proyecto no promete un retorno igual o superior a su TMAR, simplemente no se considera una opción atractiva, ya que existen otras oportunidades con mejor perfil de riesgo-retorno.

Este concepto se conoce por varios sinónimos en el ámbito financiero, lo que a veces puede generar confusión. Entre los más comunes se encuentran: "Minimum Attractive Rate of Return" (MARR) en inglés, "Tasa Umbral", "Tasa de Corte", "Tasa Objetivo" o "Hurdle Rate". Aunque los nombres varíen, la esencia permanece: es la tasa de retorno mínima esperada. La TMAR es una herramienta estratégica que permite a las organizaciones priorizar y seleccionar entre múltiples oportunidades de inversión, asegurando que el capital se asigne de la manera más eficiente y rentable posible.

La determinación de la TMAR no es un proceso arbitrario. Implica una evaluación cuidadosa de diversos factores, incluyendo el costo de capital de la empresa, el nivel de riesgo inherente al proyecto, las oportunidades de inversión alternativas disponibles en el mercado y las expectativas de rentabilidad de la gerencia o los accionistas. Es un reflejo de lo que se considera un rendimiento "aceptable" o "mínimo atractivo" dadas las circunstancias económicas y de mercado actuales, así como los objetivos estratégicos de la organización.

Factores Clave en la Determinación y Cálculo de la TMAR

Calcular la TMAR no es una fórmula única y universal, ya que depende de la naturaleza del proyecto, el perfil de riesgo de la empresa y las condiciones macroeconómicas. Sin embargo, existen componentes fundamentales que, al combinarse, permiten establecer esta tasa crucial. A continuación, exploramos los elementos esenciales y cómo se integran en el cálculo.

1. El Componente Inflacionario

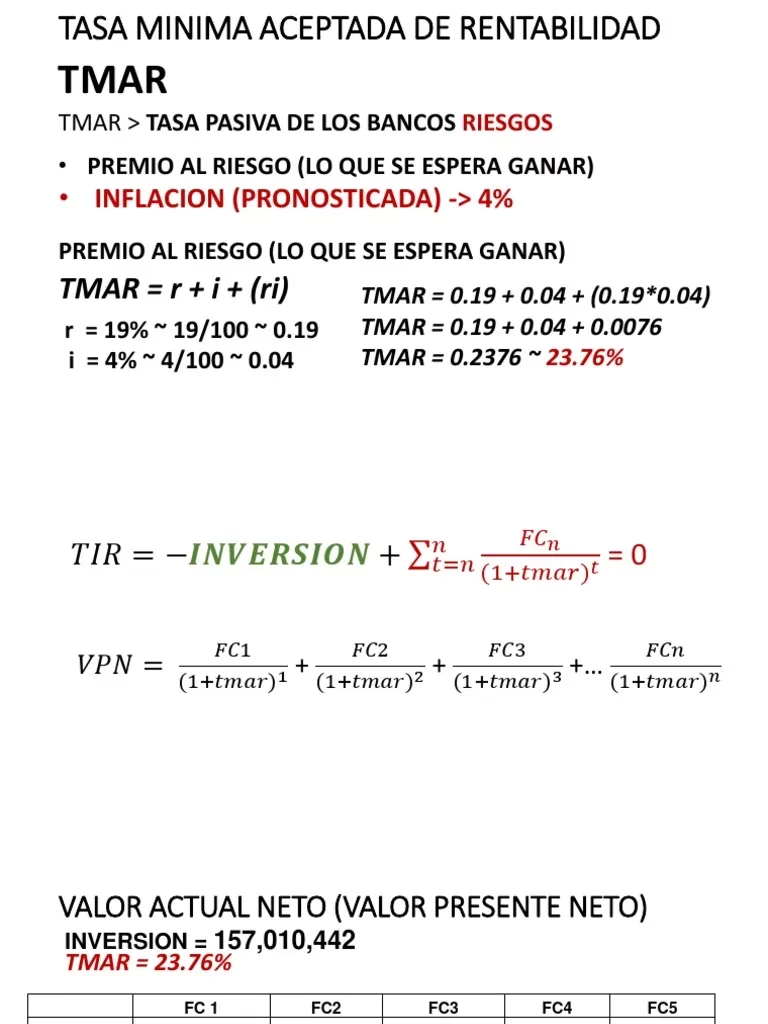

Uno de los elementos vitales a considerar en la TMAR es la inflación. La inflación erosiona el poder adquisitivo del dinero con el tiempo, lo que significa que un rendimiento nominal debe ser ajustado para reflejar un rendimiento real. Para proyectos a largo plazo, es imperativo que la TMAR incorpore una expectativa de inflación futura para asegurar que los retornos esperados sean significativos en términos reales. La información proporcionada sugiere que el índice inflacionario para calcular la TMAR debe ser el promedio del índice inflacionario pronosticado para los próximos cinco años. Por ejemplo, en un escenario pasado, se calculó tomando como base la proyección de la tasa de inflación de 2009 a 2013. Este enfoque busca proteger la inversión del efecto corrosivo de la inflación, garantizando que la rentabilidad no solo cubra el costo de oportunidad, sino que también mantenga su valor real a lo largo del tiempo.

2. La Prima de Riesgo

Todo proyecto de inversión conlleva un cierto grado de riesgo. Algunas inversiones son más seguras, como los bonos gubernamentales o proyectos con flujos de caja predecibles, mientras que otras son inherentemente más volátiles y, por lo tanto, más arriesgadas. La prima de riesgo es una compensación adicional que se exige sobre la tasa de retorno de una inversión libre de riesgo (o de muy bajo riesgo) para justificar la asunción de un riesgo mayor. Si un gerente sabe que invertir en un proyecto conservador, como una inversión en bonos, rinde una tasa de retorno conocida, utilizará esa tasa como base para la TMAR. Sin embargo, solo implementará un nuevo proyecto si su retorno anticipado excede esa TMAR base en al menos la prima de riesgo del nuevo proyecto. Esta prima puede variar significativamente según la industria, la estabilidad del mercado, la novedad de la tecnología o el tamaño del proyecto. Es un componente crítico que asegura que los proyectos más arriesgados ofrezcan un incentivo de retorno proporcional a la incertidumbre que conllevan.

3. El Costo de Oportunidad y el Costo de Capital

La TMAR también está intrínsecamente ligada al concepto de costo de oportunidad. Cada dólar invertido en un proyecto podría haberse invertido en otro, generando un retorno diferente. La TMAR, en cierto sentido, representa el rendimiento mínimo que el capital podría haber generado en la siguiente mejor alternativa de inversión con un riesgo similar. Además, la TMAR está estrechamente relacionada con el costo de capital de una empresa, que es el costo promedio de obtener fondos (ya sea a través de deuda o capital propio). Si bien el costo de capital es una referencia importante, es crucial entender que la TMAR debe ser siempre superior a este. Esto se debe a que ningún proyecto es emprendido por una entidad con fines de lucro que no tenga una tasa de retorno esperada superior al costo de capital (es decir, una ganancia), y cada proyecto tiene riesgo, el cual debe ser compensado.

Métodos de Cálculo de la TMAR

Si bien los componentes son claros, la forma en que se combinan para llegar a la TMAR final puede variar. A continuación, se presentan los enfoques más comunes:

1. TMAR Basada en Oportunidades Existentes

Este método implica evaluar las oportunidades de inversión existentes, como la expansión de operaciones o la inversión en activos financieros seguros. Por ejemplo, si una empresa puede obtener un 5% de retorno invirtiendo en bonos corporativos de bajo riesgo, esta tasa puede servir como un punto de partida para la TMAR. A esta tasa base se le añade una prima de riesgo que refleje la volatilidad y la incertidumbre del nuevo proyecto. La gerencia puede usar esta TMAR para decidir si un nuevo proyecto es lo suficientemente atractivo en comparación con las alternativas seguras.

2. TMAR Basada en el Flujo de Caja Descontado (FCD)

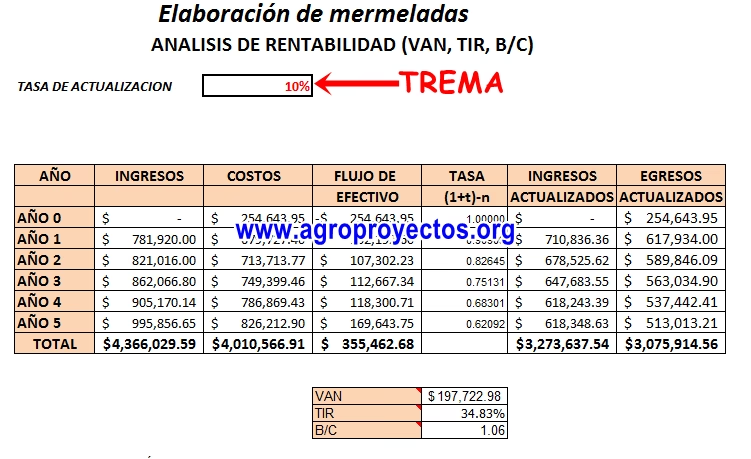

Un método común para evaluar una tasa umbral es aplicar el método de flujo de caja descontado (FCD) a un proyecto, que se utiliza en modelos de valor presente neto (VPN). La tasa umbral determina cuán rápidamente disminuye el valor del dinero con el tiempo, lo que es un factor significativo para determinar el período de recuperación de un proyecto de capital al descontar los ahorros y gastos pronosticados a términos actuales. Este enfoque permite proyectar los flujos de efectivo futuros del proyecto y descontarlos a valor presente utilizando la TMAR como tasa de descuento. Si el VPN resultante es positivo, el proyecto es potencialmente viable.

3. La TMAR Mixta: Cuando el Financiamiento Proviene de Múltiples Fuentes

En ocasiones, un proyecto se financia con una combinación de capital propio (aportación de promotores) y capital externo (aportación de bancos o inversionistas). En estos casos, se calcula una TMAR mixta para reflejar el costo ponderado del capital y las expectativas de retorno de cada fuente. La fórmula para la TMAR mixta es:

TMAR mixta = (% de aportación de promotores x tasa de ganancia solicitada) + (% de aportación del banco x tasa de ganancia solicitada)

Esta fórmula asegura que la TMAR refleje adecuadamente el costo de las diferentes fuentes de financiación y las expectativas de retorno asociadas a cada una, creando una tasa única que el proyecto debe superar para satisfacer a todos los financiadores.

TMAR vs. Costo de Capital: Una Distinción Crucial

Es fundamental no confundir la TMAR con el costo de capital, aunque ambos conceptos están relacionados. El costo de capital es el rendimiento que una empresa debe pagar para obtener fondos de sus inversores (ya sea a través de deuda o capital propio). Es el costo mínimo de financiación de las operaciones de una empresa. La TMAR, por otro lado, es la tasa mínima de retorno que un proyecto debe generar para ser considerado digno de inversión, después de haber cubierto el costo de capital y haber proporcionado una compensación por el riesgo.

La siguiente tabla resume las diferencias clave:

| Característica | Costo de Capital | TMAR (Tasa Mínima Atractiva de Retorno) |

|---|---|---|

| Definición | Costo promedio ponderado de financiar una empresa. | Tasa mínima de rendimiento exigida para un proyecto. |

| Propósito | Evaluar la viabilidad financiera de la empresa en general. | Evaluar la rentabilidad de proyectos de inversión específicos. |

| Componentes Clave | Costo de la deuda, costo del capital propio. | Costo de capital, prima de riesgo, inflación, costo de oportunidad. |

| Relación | La TMAR siempre es superior al costo de capital. | Debe superar el costo de capital para generar ganancias. |

Como se observa, la TMAR es siempre más alta (generalmente significativamente) que el costo de capital. Esto se debe a que, como se mencionó anteriormente, una entidad con fines de lucro no emprenderá un proyecto que no tenga una tasa de retorno esperada superior al costo de capital (para generar una ganancia) y que además compense el riesgo inherente al proyecto.

Importancia y Aplicación de la TMAR en la Toma de Decisiones

La TMAR es una brújula invaluable para la toma de decisiones estratégicas en cualquier organización. Su correcta aplicación asegura que los recursos limitados se dirijan hacia las oportunidades más prometedoras. Aquí se detallan sus principales aplicaciones:

- Selección de Proyectos: Al comparar múltiples proyectos de inversión, la TMAR actúa como un filtro. Solo aquellos proyectos cuya tasa interna de retorno (TIR) esperada o cuyo valor presente neto (VPN) a la TMAR sea positivo, serán considerados.

- Evaluación de la Rentabilidad: Permite a los inversionistas y gerentes determinar si un proyecto generará suficientes ganancias para justificar el riesgo y el capital invertido.

- Atracción de Inversores: Una TMAR bien definida y justificada puede ser un factor clave para atraer inversores, ya que les proporciona una expectativa clara sobre el rendimiento mínimo que pueden esperar.

- Gestión de Riesgos: Al incorporar una prima de riesgo, la TMAR ayuda a cuantificar y compensar el riesgo inherente a cada proyecto, fomentando la asignación de capital a proyectos con perfiles de riesgo-retorno adecuados.

- Consistencia en las Decisiones: Al establecer una TMAR clara, las empresas pueden asegurar una mayor coherencia en sus decisiones de inversión a lo largo del tiempo y entre diferentes departamentos.

La mayoría de las empresas utilizan una tasa umbral del 12%, que se basa en el hecho de que el S&P 500 generalmente rinde entre el 8% y el 11% (anualizado). Las empresas que operan en industrias con mercados más volátiles podrían usar una tasa ligeramente más alta para compensar el riesgo y atraer inversores. Esto demuestra cómo la TMAR se adapta a las realidades del mercado y a las expectativas de los participantes.

Cuando múltiples organizaciones (por ejemplo, una startup y una firma de capital de riesgo) discuten la idoneidad de invertir en un proyecto, es importante que la comprensión de ambas partes del término sea compatible para este propósito. Un entendimiento compartido de la TMAR evita malentendidos y facilita negociaciones más transparentes y efectivas.

Preguntas Frecuentes (FAQ) sobre la TMAR

¿Es la TMAR siempre la misma para todos los proyectos de una empresa?

No necesariamente. Aunque una empresa puede tener una TMAR base general, es común que se ajuste para proyectos específicos en función de su nivel de riesgo inherente, el sector en el que operan o la fuente de financiación. Un proyecto de alta tecnología con gran incertidumbre tendrá una TMAR más alta que un proyecto de expansión de infraestructura con flujos de caja predecibles.

¿Qué sucede si un proyecto no alcanza la TMAR esperada?

Si un proyecto no alcanza la TMAR, generalmente se considera que no es viable o que no justifica la inversión. Esto no significa necesariamente que el proyecto dará pérdidas, sino que el retorno esperado no es lo suficientemente atractivo en comparación con otras oportunidades o con el riesgo asumido. En algunos casos, se puede reevaluar el proyecto, ajustar sus parámetros o buscar fuentes de financiación más económicas. Sin embargo, si el análisis persiste en mostrar un retorno por debajo de la TMAR, lo más sensato es descartar el proyecto.

¿La inflación afecta directamente el cálculo de la TMAR?

Sí, la inflación es un factor crucial. Para asegurar que la TMAR represente un retorno real y no solo nominal, se debe incorporar una expectativa de inflación futura. Como se mencionó, el promedio del índice inflacionario pronosticado para los próximos años es un componente clave para ajustar la TMAR y proteger el poder adquisitivo de los retornos.

¿Quién es responsable de determinar la TMAR en una organización?

La determinación de la TMAR es una decisión estratégica que generalmente recae en la alta dirección de la empresa o en el departamento de finanzas, en consulta con los líderes de negocio. Implica un análisis profundo de los objetivos corporativos, el perfil de riesgo de la empresa, las condiciones del mercado y las expectativas de los inversores. En empresas más grandes, puede ser definida por un comité de inversiones.

En conclusión, la TMAR es mucho más que una simple tasa de interés; es un principio rector en la evaluación de inversiones que asegura la rentabilidad y la sostenibilidad financiera a largo plazo. Al comprender y aplicar correctamente este concepto, tanto inversionistas individuales como grandes corporaciones pueden tomar decisiones más informadas, optimizar la asignación de capital y, en última instancia, maximizar el valor de sus proyectos. Es la clave para discernir entre una oportunidad prometedora y una que simplemente no vale la pena el esfuerzo ni el riesgo.

Si quieres conocer otros artículos parecidos a Descifrando la TMAR: Guía Completa de Cálculo puedes visitar la categoría Finanzas.