27/09/2024

La idea de retirarse antes de la edad legal de jubilación es, para muchos, un sueño anhelado. Sin embargo, acceder a la pensión de jubilación anticipada no es un camino sencillo ni se puede transitar a voluntad. Depende de una serie de circunstancias y requisitos muy específicos que, de no cumplirse, pueden resultar en una significativa reducción de la pensión o, directamente, en la imposibilidad de acceder a ella. Comprender los matices entre la jubilación anticipada voluntaria y la forzosa, así como los factores que influyen en el cálculo de la pensión, es fundamental para tomar decisiones informadas sobre nuestro futuro.

Este artículo desglosa los diferentes escenarios de jubilación anticipada, los requisitos de cotización, las edades mínimas y, crucialmente, cómo los coeficientes reductores pueden impactar el monto final de su pensión. Exploraremos ejemplos prácticos y una medida especial de jubilación anticipada para aquellos que, por diversas razones, se encuentran en una situación de desempleo. Prepararse y entender estas normativas es el primer paso hacia una jubilación anticipada bien planificada.

- La Jubilación Anticipada: Una Visión General

- Factores Determinantes en el Cálculo de la Pensión Anticipada

- La Jubilación Anticipada Específica: Requisitos y Beneficios

- ¿Es Posible Jubilarse a los 63 Años con el 100% de la Pensión?

- Preguntas Frecuentes (FAQ)

- ¿Qué es la base reguladora y cómo afecta mi pensión anticipada?

- ¿Pueden los autónomos optar por la jubilación anticipada forzosa?

- ¿La edad de jubilación legal sigue aumentando?

- ¿Los coeficientes reductores son los mismos para todos?

- ¿Qué pasa si me faltan algunos años de aportes para la Jubilación Anticipada (80% del haber)?

- Conclusión: Planificando Su Futuro con Antelación

La Jubilación Anticipada: Una Visión General

La jubilación anticipada se presenta como una alternativa para aquellos trabajadores que desean o necesitan cesar su actividad laboral antes de alcanzar la edad legal establecida para la jubilación ordinaria. No obstante, esta opción está sujeta a normativas estrictas que buscan equilibrar la sostenibilidad del sistema de pensiones con las necesidades individuales de los trabajadores. Es crucial entender que no es un derecho automático al cumplir cierta edad, sino una posibilidad condicionada por años de cotización, la causa del cese de actividad y otros factores.

El sistema de pensiones contempla dos grandes vías para la jubilación anticipada, cada una con sus propios requisitos y consecuencias económicas. La primera es la voluntaria, producto de una decisión personal del trabajador. La segunda es la forzosa o involuntaria, que surge de situaciones ajenas a la voluntad del empleado, como despidos colectivos o reestructuraciones empresariales. La distinción entre ambas es vital, ya que afecta tanto la edad mínima de acceso como los porcentajes de reducción aplicados a la pensión final.

Diferencias Clave: Jubilación Voluntaria vs. Forzosa

Para ilustrar las diferencias entre estos dos tipos de jubilación anticipada, consideremos los casos de Concha y Antonio. Sus experiencias nos ayudarán a comprender mejor los requisitos y las implicaciones de cada modalidad.

Jubilación Anticipada Voluntaria: El Caso de Concha

Concha, propietaria de una floristería, decidió que era el momento de retirarse y disfrutar de su tiempo. Su objetivo era jubilarse antes de la edad legal. En el año 2020, Concha cumplió 63 años. Para acceder a la jubilación anticipada voluntaria, necesitaba tener al menos dos años menos de la edad legal de jubilación vigente en ese momento, que era de 65 años. Afortunadamente, cumplía con este requisito de edad.

Además del criterio de edad, Concha debía acreditar un mínimo de 35 años de cotización a la Seguridad Social. Concha había cotizado durante 38 años, superando este requisito con creces. Es importante destacar que la jubilación anticipada voluntaria está disponible para cualquier trabajador, incluidos los autónomos, como en el caso de Concha. Sin embargo, esta flexibilidad en el acceso suele ir acompañada de coeficientes reductores más elevados, lo que significa que la pensión final será menor por cada trimestre que se anticipe la jubilación.

Jubilación Anticipada Forzosa: La Experiencia de Antonio

Antonio, quien trabajaba para una multinacional, se encontró en una situación diferente. Fue despedido a causa de una crisis económica que afectó a su empresa, lo que lo obligó a tramitar una jubilación anticipada de carácter forzoso o involuntario. Este tipo de jubilación se distingue de la voluntaria en varios aspectos clave.

Para Antonio, la edad mínima para acceder a esta modalidad en 2020 era de 61 años, lo que representa cuatro años antes de la edad legal de jubilación. El requisito de cotización para la jubilación forzosa es ligeramente inferior al de la voluntaria, exigiendo un mínimo de 33 años de aportes a la Seguridad Social. Antonio, al haber trabajado para una empresa, pudo optar a esta modalidad. Una diferencia crucial es que los trabajadores autónomos, a diferencia de los empleados por cuenta ajena, no pueden acceder a la jubilación anticipada forzosa. Además, los coeficientes de reducción aplicados en esta modalidad suelen ser menos severos que en la jubilación voluntaria, reconociendo que el cese de actividad no fue una decisión propia del trabajador.

Factores Determinantes en el Cálculo de la Pensión Anticipada

El cálculo de la pensión de jubilación anticipada es un proceso que involucra varios factores cruciales, más allá de la simple edad y los años de cotización. La base reguladora, los coeficientes reductores y la evolución de la edad legal de jubilación son elementos que deben ser comprendidos para tener una estimación precisa del monto a percibir.

Uno de los aspectos más dinámicos del sistema de pensiones es el incremento progresivo de la edad legal de jubilación. Se espera que para el año 2027, la edad legal de jubilación alcance los 67 años. Este ajuste no solo afecta a la jubilación ordinaria, sino que también tiene un impacto directo en las edades mínimas requeridas para la jubilación anticipada. Por ejemplo, en 2027, la edad mínima para la jubilación anticipada voluntaria será de 65 años, mientras que para la forzosa será de 63 años, manteniendo la diferencia de dos y cuatro años respectivamente con la edad legal general.

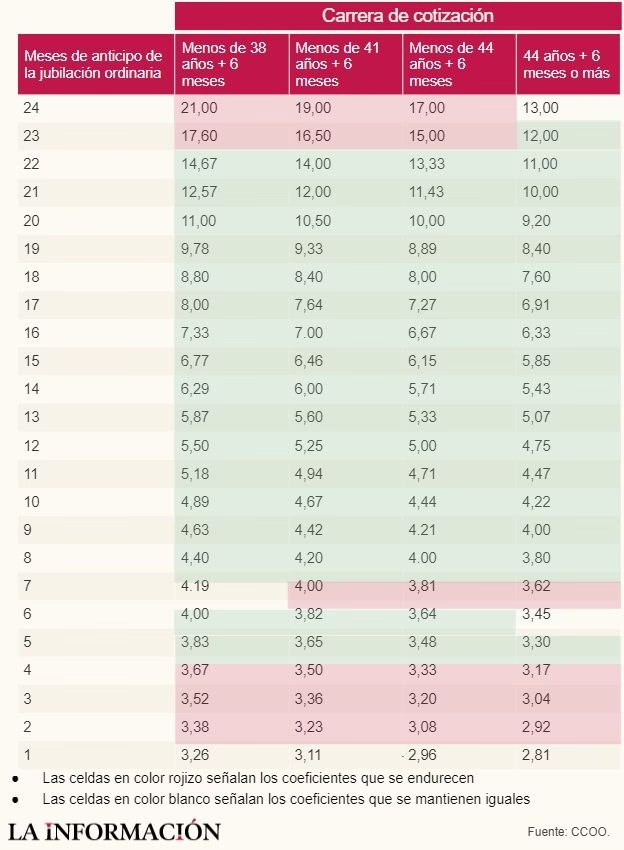

Los Coeficientes Reductores: Impacto en Su Pensión

La piedra angular del cálculo de la pensión anticipada reside en los coeficientes reductores. Estos son porcentajes que se aplican sobre la base reguladora de la pensión por cada trimestre o fracción de trimestre que se anticipe la jubilación respecto a la edad legal. La base reguladora es el promedio de las bases de cotización del trabajador durante un determinado número de años previos a la jubilación, y es el punto de partida para el cálculo de cualquier pensión.

Es fundamental entender que estos coeficientes son una penalización por acceder a la pensión antes de tiempo. Su objetivo es garantizar la sostenibilidad del sistema y desincentivar la jubilación temprana sin una causa justificada. Como se mencionó, el porcentaje de reducción es significativamente más elevado en el caso de la jubilación voluntaria, dado que es una decisión personal del trabajador, en comparación con la jubilación forzosa, donde el trabajador se ve obligado a retirarse debido a circunstancias externas.

La aplicación de estos coeficientes puede resultar en una disminución sustancial de la pensión. Por ejemplo, si una persona se jubila voluntariamente cuatro años antes de la edad legal, los coeficientes reductores se aplicarán por cada uno de esos 16 trimestres de adelanto, lo que puede llevar a una reducción acumulada considerable en el monto final de la pensión.

La Jubilación Anticipada Específica: Requisitos y Beneficios

Existe una medida particular de jubilación anticipada destinada a un grupo específico de personas, generalmente en contextos de dificultad económica o desempleo prolongado. Esta modalidad busca ofrecer un alivio financiero a quienes cumplen con ciertos criterios estrictos.

¿Quiénes Pueden Acceder a Esta Medida?

Esta jubilación anticipada está dirigida a personas que cumplan los siguientes requisitos:

- Tener hasta 5 años menos de la edad requerida para jubilarse de forma ordinaria.

- Hombres: entre 60 y 64 años.

- Mujeres: entre 55 y 59 años.

- Contar con un mínimo de 30 años de aportes registrados.

- Encontrarse en situación de desempleo al 30 de junio de 2023.

Es importante destacar que, para el cálculo de los años de aportes, se reconocen ciertos periodos que quizás no fueron de cotización activa. Esto incluye meses de Licencia por Maternidad, periodos de Prestación por Desempleo y pagos realizados a través de moratorias, siempre y cuando estos últimos se hayan regularizado hasta el 30 de junio de 2023.

¿En Qué Consiste el Beneficio?

La característica principal de esta medida es que garantiza el 80% del haber jubilatorio que le correspondería percibir al beneficiario una vez alcance la edad legal para jubilarse (60 años para mujeres y 65 años para hombres). Esto significa que, aunque se accede de forma anticipada, la pensión inicial es un porcentaje de lo que sería la pensión completa.

Lo más ventajoso es que, al llegar a la edad legal de jubilación ordinaria, el beneficiario comenzará a cobrar el 100% del haber jubilatorio de manera automática, sin necesidad de realizar trámites adicionales. Esta transición automática asegura que el período de reducción sea temporal y que la pensión se normalice al alcanzar la edad de retiro estándar.

Tabla Comparativa: Jubilación Anticipada (80% del haber)

| Requisito | Hombres | Mujeres |

|---|---|---|

| Edad Mínima | 60 años | 55 años |

| Edad Máxima | 64 años | 59 años |

| Años de Aportes | 30 años registrados | |

| Situación Laboral | Desempleado al 30 de junio de 2023 | |

| Beneficio Inicial | 80% del haber jubilatorio | |

| Beneficio Final | 100% al alcanzar edad legal (automático) | |

| Aportes Reconocidos | Licencia Maternidad, Prestación Desempleo, Moratorias (hasta 30/06/2023) | |

¿Es Posible Jubilarse a los 63 Años con el 100% de la Pensión?

La posibilidad de jubilarse a los 63 años percibiendo el 100% de la pensión es una pregunta recurrente y, aunque no es la norma general, sí existen circunstancias muy específicas bajo las cuales esto puede ser posible. No se trata de una opción abierta para todos, sino que está ligada a ciertos requisitos y condiciones que la ley establece de manera excepcional.

Para acceder al 100% de la pensión a los 63 años, es imperativo cumplir con un número mínimo de años cotizados, que generalmente supera los requisitos de cotización estándar para la jubilación ordinaria. Además, una de las condiciones más comunes para esta excepción es haber dedicado la vida laboral a actividades que son consideradas peligrosas, penosas, tóxicas o insalubres. Estas profesiones, debido al desgaste o riesgo que implican para la salud del trabajador, permiten un acceso anticipado a la jubilación sin la aplicación de coeficientes reductores o con una reducción mínima, reconociendo el esfuerzo y el sacrificio que conllevan.

La definición de estas actividades y los requisitos específicos varían según la legislación de cada país y las normativas aplicables. Por lo tanto, quienes se hayan desempeñado en este tipo de trabajos deben consultar la normativa específica o buscar asesoramiento profesional para determinar si cumplen con las condiciones para acceder a una jubilación anticipada plena a una edad temprana.

Preguntas Frecuentes (FAQ)

A continuación, respondemos algunas de las preguntas más comunes sobre la jubilación anticipada:

¿Qué es la base reguladora y cómo afecta mi pensión anticipada?

La base reguladora es el promedio de las bases de cotización de un trabajador durante un determinado número de años previos a la jubilación. Es el punto de partida sobre el cual se calcula la pensión. En la jubilación anticipada, una vez calculada la base reguladora, se le aplican los coeficientes reductores por cada trimestre o fracción de trimestre que se anticipe la jubilación. Esto significa que, aunque tu base reguladora sea alta, el monto final de tu pensión se verá disminuido por la anticipación.

¿Pueden los autónomos optar por la jubilación anticipada forzosa?

No, los trabajadores autónomos no pueden acceder a la jubilación anticipada forzosa. Esta modalidad está diseñada para trabajadores por cuenta ajena que se ven obligados a cesar su actividad laboral por causas ajenas a su voluntad, como despidos colectivos o reestructuraciones de empresa. Los autónomos sí pueden optar por la jubilación anticipada voluntaria, siempre que cumplan con los requisitos de edad y años de cotización establecidos.

¿La edad de jubilación legal sigue aumentando?

Sí, la edad legal de jubilación está en un proceso de incremento progresivo que se espera culmine en 2027, alcanzando los 67 años para la jubilación ordinaria (o 65 años con un número elevado de años cotizados). Este aumento afecta directamente las edades mínimas requeridas para acceder a cualquier modalidad de jubilación anticipada, que siempre se calculan en relación con la edad legal de jubilación vigente en el momento de la solicitud.

¿Los coeficientes reductores son los mismos para todos?

No, los coeficientes reductores varían principalmente en función de si la jubilación anticipada es voluntaria o forzosa. Son más elevados para la jubilación voluntaria, ya que se considera una decisión del trabajador. Además, pueden variar ligeramente según el número de años cotizados por el trabajador, aunque la diferencia principal radica en la naturaleza (voluntaria/forzosa) de la anticipación.

¿Qué pasa si me faltan algunos años de aportes para la Jubilación Anticipada (80% del haber)?

Si te faltan algunos años de aportes para cumplir con los 30 años requeridos para la Jubilación Anticipada específica (la que garantiza el 80% del haber), el sistema reconoce ciertos períodos que pueden ayudarte a completar ese requisito. Se te pueden reconocer los meses de Licencia por Maternidad, los períodos durante los cuales percibiste la Prestación por Desempleo, y los pagos de moratorias que hayas realizado hasta el 30 de junio de 2023. Esto facilita el acceso a la medida para quienes tienen trayectorias laborales con interrupciones.

Conclusión: Planificando Su Futuro con Antelación

La jubilación anticipada es una opción atractiva para muchos, pero su complejidad exige una planificación meticulosa. Como hemos visto, no es un camino único, sino una serie de posibilidades condicionadas por la edad, los años de cotización y las circunstancias laborales. Entender la diferencia entre la jubilación voluntaria y la forzosa, así como el impacto de los coeficientes reductores, es crucial para tomar decisiones informadas sobre el futuro de su pensión.

La evolución de la edad legal de jubilación y las normativas específicas, como la medida de jubilación anticipada que garantiza el 80% del haber, demuestran la necesidad de mantenerse actualizado y, en muchos casos, buscar asesoramiento profesional. Un experto en la materia puede evaluar su situación particular, calcular las posibles reducciones y ayudarle a trazar la mejor estrategia para asegurar un retiro digno y acorde a sus expectativas.

Anticiparse y conocer los detalles de estas modalidades le permitirá no solo cumplir con los requisitos, sino también optimizar el monto de su pensión. La clave está en la preparación y en la toma de decisiones estratégicas que le permitan disfrutar de su merecido descanso con la mayor tranquilidad económica posible.

Si quieres conocer otros artículos parecidos a ¿Cómo se calcula la pensión de jubilación anticipada? puedes visitar la categoría Cálculos.