02/01/2025

En el dinámico universo de la contabilidad de costos y la gestión empresarial, comprender cada componente que influye en el valor final de un producto es esencial. Uno de los conceptos más fundamentales y, a menudo, más desafiantes de manejar es la carga fabril. También conocida como costos indirectos de fabricación o gastos de fabricación, la carga fabril representa aquellos desembolsos necesarios para producir bienes, pero que no pueden ser directamente atribuidos a una unidad específica de producto. Su correcta identificación, clasificación y, sobre todo, su cálculo preciso, son pilares para una toma de decisiones informada, desde la fijación de precios hasta la evaluación de la eficiencia operativa. En este artículo, profundizaremos en qué es la carga fabril, sus componentes, los métodos para su cálculo y por qué dominar este concepto es vital para la salud financiera de cualquier empresa manufacturera.

- ¿Qué es la Carga Fabril y por qué es crucial?

- Desglosando la Carga Fabril: Tipos y Ejemplos

- Métodos de Cálculo de la Carga Fabril: Tradicional vs. ABC

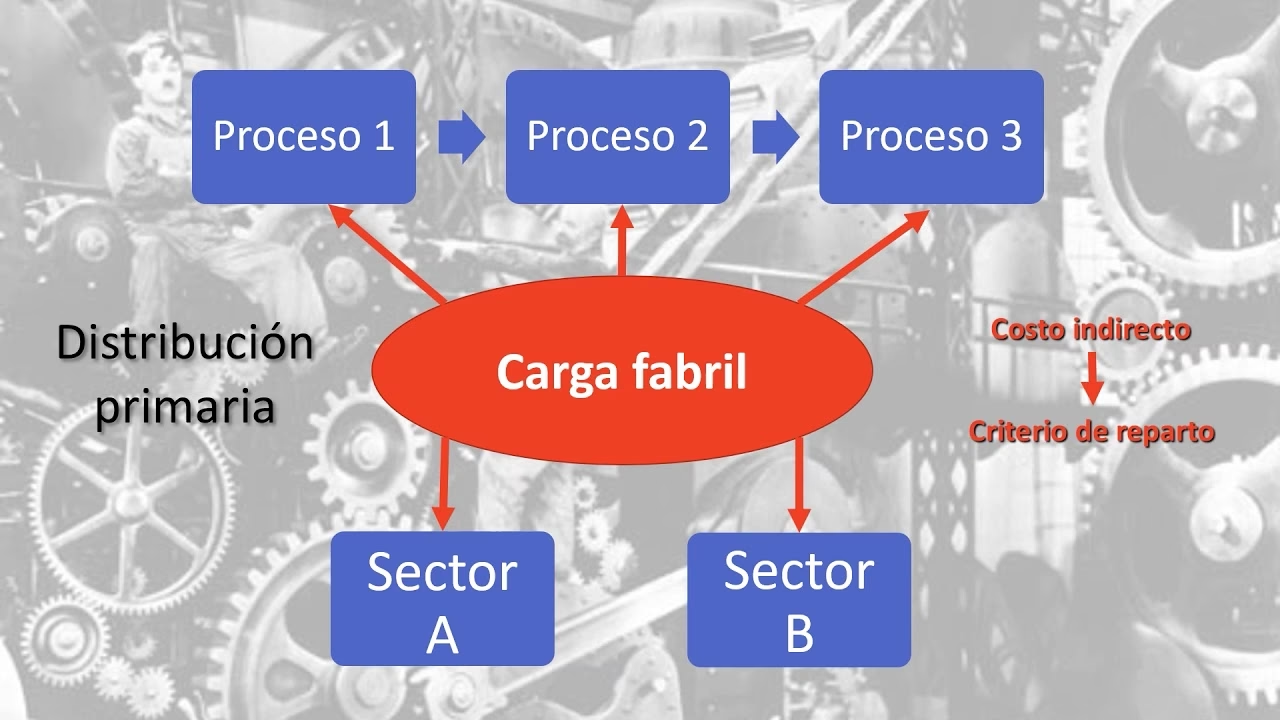

- Distribución vs. Asignación: Una Comparación Crucial

- Pasos Detallados para Calcular la Carga Fabril

- La Importancia Estratégica de una Carga Fabril Bien Calculada

- Preguntas Frecuentes (FAQ) sobre la Carga Fabril

¿Qué es la Carga Fabril y por qué es crucial?

La carga fabril es el conjunto de costos indirectos asociados al proceso de producción. A diferencia de la materia prima directa o la mano de obra directa, que son fácilmente rastreables a un producto específico, los costos de carga fabril son compartidos por la totalidad de la producción. Esto significa que, aunque son indispensables para que la fábrica opere y los productos se elaboren, su relación con cada unidad producida no es directa ni obvia. Imagina la electricidad que ilumina la planta, el salario del supervisor de producción, el mantenimiento de la maquinaria, o el alquiler del edificio; estos son gastos que benefician a toda la producción en su conjunto.

Las características distintivas de la carga fabril son clave para entender su complejidad:

- Heterogeneidad de Cuentas: Agrupa una vasta diversidad de gastos, desde servicios públicos hasta depreciación de activos fijos, seguros y materiales indirectos.

- Diversidad de Artículos: Incluye una amplia gama de elementos, lo que dificulta su seguimiento individual.

- Asociación Indirecta: No es posible vincularla de manera precisa y unívoca a un bien específico producido. Es un costo compartido.

- Asignación Estimada: Debido a su naturaleza indirecta, su asignación a la producción se realiza mediante estimaciones o bases de distribución, lo que requiere juicios contables.

- Comportamiento Diverso: Puede presentar comportamientos fijos, variables o mixtos en relación con los niveles de producción, lo que añade otra capa de complejidad a su gestión.

Comprender y gestionar la carga fabril es crucial porque estos costos, aunque indirectos, representan una parte significativa del costo total de producción. Si no se calculan y asignan correctamente, una empresa podría subestimar el costo real de sus productos, lo que llevaría a precios de venta insuficientes, márgenes de ganancia reducidos o, en el peor de los casos, pérdidas operativas.

Desglosando la Carga Fabril: Tipos y Ejemplos

Para un manejo efectivo, la carga fabril se clasifica comúnmente en dos categorías principales según su comportamiento frente a los cambios en el nivel de producción:

Costos Fijos de Carga Fabril

Los costos fijos son aquellos que permanecen constantes en su monto total, independientemente del volumen de producción dentro de un rango relevante de actividad. Esto significa que, ya sea que la fábrica produzca 100 o 1000 unidades, el monto total de estos costos no cambiará. Sin embargo, el costo fijo por unidad sí disminuirá a medida que aumente la producción, ya que el costo total se distribuye entre más unidades.

- Ejemplos típicos de costos fijos de carga fabril incluyen:

- Alquiler de la fábrica: El costo mensual del espacio de producción es el mismo, sin importar cuántos productos se fabriquen.

- Salarios de supervisores y personal administrativo de planta: Los sueldos del personal que no participa directamente en la elaboración del producto, pero que son esenciales para la operación, suelen ser fijos.

- Depreciación de maquinaria y equipo (método lineal): El desgaste contable de los activos fijos, calculado de manera lineal, no varía con la producción.

- Seguros de la planta y equipos: Las primas de seguro se pagan independientemente del volumen de manufactura.

- Impuestos a la propiedad (de la fábrica): Los impuestos sobre bienes inmuebles son fijos por periodos determinados.

Costos Variables de Carga Fabril

Los costos variables son aquellos que cambian en proporción directa con el nivel de producción. A medida que la producción aumenta, el costo total variable también aumenta, y viceversa. Sin embargo, el costo variable por unidad tiende a permanecer constante.

- Ejemplos comunes de costos variables de carga fabril son:

- Materiales indirectos: Pequeñas cantidades de pegamento, tornillos, lubricantes para máquinas, o materiales de limpieza que se usan más a medida que se produce más.

- Electricidad para operar la maquinaria: Aunque el alquiler es fijo, el consumo de energía para las máquinas aumenta con el tiempo de operación y el volumen de producción.

- Comisiones por volumen de producción (a personal de apoyo): Si existe alguna bonificación o comisión a personal de apoyo que se dispara por el volumen producido.

- Mantenimiento preventivo basado en horas de uso: Si el mantenimiento de equipos se programa en función de las horas de operación, que a su vez se correlacionan con la producción.

La correcta identificación y clasificación de estos costos es el primer paso crítico para cualquier método de cálculo de la carga fabril, ya que influye directamente en la precisión de las tasas de asignación.

Métodos de Cálculo de la Carga Fabril: Tradicional vs. ABC

Una vez identificados y clasificados los costos de carga fabril, el siguiente desafío es cómo distribuirlos o asignarlos a los productos individuales. Existen principalmente dos enfoques:

El Método Tradicional de Distribución: Tasa Predeterminada

El método tradicional de distribución de la carga fabril se basa en el uso de una tasa de distribución predeterminada. Esta tasa se calcula dividiendo los costos indirectos totales estimados de la fábrica por una base de actividad total estimada, como horas de mano de obra directa, horas máquina, unidades producidas, o costo de materiales directos. La premisa es que los costos indirectos se incurren en proporción a esta base.

La fórmula general es:

Tasa de Distribución de Carga Fabril = Costos Indirectos Totales Estimados / Base de Actividad Total Estimada

Una vez calculada esta tasa, se multiplica por la cantidad de la base de actividad utilizada por cada producto para determinar el costo indirecto asignado a ese producto.

Ejemplo Práctico:

Supongamos que una fábrica estima costos indirectos totales de $100,000 para el próximo período y que la base de actividad elegida son las horas de mano de obra directa, estimando un total de 20,000 horas.

Tasa de Distribución = $100,000 / 20,000 horas = $5 por hora de mano de obra directa

Si el Producto A requiere 2 horas de mano de obra directa por unidad y el Producto B requiere 5 horas por unidad:

- Carga Fabril asignada al Producto A = 2 horas * $5/hora = $10 por unidad

- Carga Fabril asignada al Producto B = 5 horas * $5/hora = $25 por unidad

Limitaciones del Método Tradicional:

Aunque es sencillo de implementar, este método puede no ser preciso, especialmente en entornos de producción complejos con una diversidad de productos que consumen recursos indirectos de manera diferente. La principal limitación es que asume que todos los costos indirectos se comportan de manera similar y son impulsados por una única base de actividad. Esto puede llevar a una sub-asignación (cuando un producto consume más recursos indirectos de lo que se le asigna) o sobre-asignación (cuando se le asigna más de lo que realmente consume), distorsionando los costos reales de los productos y afectando la toma de decisiones estratégicas.

El Método de Asignación ABC (Costeo Basado en Actividades)

El método ABC (Activity-Based Costing) es una técnica más sofisticada y precisa para asignar los costos de carga fabril. Se basa en la premisa de que los productos consumen actividades, y las actividades consumen recursos (costos). En lugar de usar una única base de distribución, el ABC identifica las actividades clave que generan costos indirectos y luego asigna esos costos a los productos basándose en la medida en que cada producto utiliza esas actividades.

El proceso ABC implica:

- Identificación de Actividades: Se identifican las principales actividades de la fábrica (ej., configuración de máquinas, inspección de calidad, manejo de materiales, diseño de ingeniería).

- Agrupación de Costos en Centros de Actividad: Los costos indirectos se agrupan por actividad.

- Identificación de Inductores de Costo (Cost Drivers): Para cada actividad, se elige una medida que impulse el costo (ej., número de configuraciones, número de inspecciones, número de movimientos de material).

- Cálculo de la Tasa de Inductor de Costo: Se divide el costo total de cada centro de actividad por el total del inductor de costo de esa actividad.

- Asignación de Costos a Productos: Se multiplica la tasa del inductor de costo por la cantidad de inductor de costo consumida por cada producto.

Ejemplo Práctico (continuación):

Retomando los $100,000 de costos indirectos, el análisis ABC revela que $60,000 corresponden a 'Configuración de Máquinas' (inducido por el número de configuraciones) y $40,000 a 'Inspección de Calidad' (inducido por el número de inspecciones).

- Se estiman 1,000 configuraciones totales. Tasa de Configuración = $60,000 / 1,000 configuraciones = $60 por configuración.

- Se estiman 500 inspecciones totales. Tasa de Inspección = $40,000 / 500 inspecciones = $80 por inspección.

Si el Producto A requiere 1 configuración y 0.5 inspecciones por unidad, y el Producto B requiere 5 configuraciones y 2 inspecciones por unidad:

- Carga Fabril asignada al Producto A: (1 * $60) + (0.5 * $80) = $60 + $40 = $100 por unidad.

- Carga Fabril asignada al Producto B: (5 * $60) + (2 * $80) = $300 + $160 = $460 por unidad.

Como se puede observar, el método ABC proporciona una asignación mucho más detallada y, a menudo, más precisa, reflejando mejor el consumo real de recursos indirectos por parte de cada producto.

Distribución vs. Asignación: Una Comparación Crucial

La principal diferencia entre los métodos de distribución tradicional y el método ABC radica en su nivel de precisión y la granularidad con la que asignan los costos indirectos. Ambos tienen sus ventajas y desventajas, y la elección entre uno y otro depende de la complejidad de la operación de la empresa, la diversidad de sus productos y la necesidad de información de costos detallada para la toma de decisiones.

| Característica | Método Tradicional (Distribución) | Método ABC (Asignación) |

|---|---|---|

| Enfoque Principal | Asignar costos a productos usando una única base de volumen. | Asignar costos a productos basándose en las actividades que consumen. |

| Precisión de Costos | Menor precisión, puede generar distorsiones (sub/sobre-asignación). | Mayor precisión, refleja mejor el consumo real de recursos. |

| Complejidad | Relativamente simple de implementar y mantener. | Más complejo de implementar, requiere identificar actividades e inductores. |

| Costo de Implementación | Generalmente menor. | Generalmente mayor, debido al análisis detallado requerido. |

| Utilidad para Decisiones | Suficiente para empresas con poca diversidad de productos o costos indirectos bajos. | Excelente para empresas con alta diversidad de productos, procesos complejos y costos indirectos significativos. Permite una mejor fijación de precios y análisis de rentabilidad. |

| Visibilidad de Costos | Limitada, no muestra qué actividades impulsan los costos. | Alta, proporciona información sobre el costo de las actividades y su consumo. |

La distribución tradicional es más rápida y menos costosa de implementar, ideal para empresas con procesos de producción sencillos y productos homogéneos. Sin embargo, en entornos manufactureros modernos y complejos, con una amplia gama de productos y procesos, el método ABC se vuelve indispensable. Proporciona una visión mucho más clara de dónde se incurren los costos y cómo se relacionan con los productos, permitiendo una fijación de precios más estratégica, una mejor identificación de ineficiencias y una evaluación más precisa de la rentabilidad de cada línea de producto. Es importante recordar que un sistema no excluye al otro; en algunos casos, una combinación de ambos o la evolución de uno a otro puede ser la estrategia más adecuada.

Pasos Detallados para Calcular la Carga Fabril

Independientemente del método elegido, el proceso de cálculo de la carga fabril sigue una serie de pasos lógicos:

- Identificación de Costos Indirectos:

El primer paso es recopilar y listar todos los gastos que se incurren en la fábrica y que no pueden ser directamente atribuidos a un producto. Esto incluye desde el alquiler, los servicios públicos (agua, luz, gas), salarios de personal de apoyo (supervisores, mantenimiento, limpieza), materiales indirectos (lubricantes, herramientas menores), depreciación de maquinaria y edificios, seguros de fábrica, hasta reparaciones y mantenimiento general. Es crucial no omitir ningún costo, por pequeño que parezca, ya que la suma de muchos pequeños costos puede ser significativa.

- Clasificación de Costos:

Una vez identificados, estos costos deben clasificarse según su comportamiento: fijos o variables. Esta clasificación es fundamental para el análisis de costos y para algunos métodos de asignación. Por ejemplo, la depreciación lineal de la maquinaria es un costo fijo, mientras que el consumo de energía de las máquinas en operación es un costo variable.

- Selección de la Base de Asignación (o Inductores de Costo en ABC):

Este es un paso crítico. Para el método tradicional, se elige una única base que sea un buen predictor del consumo de costos indirectos (ej., horas de mano de obra directa, horas máquina, costo de materiales directos, unidades producidas). La base debe ser lógica y fácil de medir. Para el método ABC, se identifican múltiples actividades y sus respectivos inductores de costo que impulsan los gastos indirectos.

- Cálculo de la Tasa o Costo por Actividad:

Se calcula la tasa de distribución (para el método tradicional) o las tasas de los inductores de costo (para ABC). Esto implica dividir el total de costos indirectos (o costos por centro de actividad en ABC) por el total de la base de asignación (o el total del inductor de costo). Es importante que estas estimaciones sean lo más precisas posible para evitar desviaciones significativas.

El método de distribución de la carga fabril en los métodos tradicionales de costeo se basa en una tasa o porcentaje predeterminado que se aplica a la cantidad de producción. Esta tasa se calcula dividiendo los costos indirectos totales de la fábrica entre la cantidad total de unidades producidas. - Aplicación a los Productos:

Finalmente, la tasa calculada se aplica a cada unidad o lote de producto. Se multiplica la cantidad de la base de asignación (o inductor de costo) consumida por cada producto por la tasa correspondiente. El resultado es la porción de carga fabril asignada a ese producto, que se suma a los costos directos (materia prima directa y mano de obra directa) para obtener el costo total de fabricación por unidad.

La Importancia Estratégica de una Carga Fabril Bien Calculada

La correcta determinación de la carga fabril va más allá de un simple ejercicio contable; es una herramienta estratégica vital para la dirección de una empresa. Un cálculo preciso permite:

- Fijación de Precios Competitivos y Rentables: Conocer el costo real de cada producto, incluyendo la carga fabril, es fundamental para establecer precios de venta que no solo cubran los costos, sino que también generen un margen de rentabilidad saludable. Precios incorrectos pueden llevar a pérdidas o a la pérdida de cuota de mercado.

- Evaluación de la Rentabilidad del Producto: Permite identificar qué productos son realmente rentables y cuáles no. Una asignación incorrecta podría llevar a la toma de decisiones erróneas, como descontinuar productos que son rentables o seguir produciendo aquellos que generan pérdidas.

- Control y Reducción de Costos: Al entender cómo se distribuyen los costos indirectos, la gerencia puede identificar áreas donde los gastos son excesivos y buscar formas de optimizar procesos, negociar mejores tarifas o mejorar la eficiencia. El método ABC, en particular, destaca las actividades que consumen más recursos, permitiendo enfocar los esfuerzos de mejora.

- Evaluación de Desempeño: Un cálculo preciso de la carga fabril ayuda a evaluar el desempeño de departamentos o líneas de producción, identificando ineficiencias y oportunidades de mejora.

- Toma de Decisiones Estratégicas: Ya sea para decidir si producir internamente o subcontratar (make or buy), si aceptar un pedido especial, si expandir o contraer una línea de producción, la información precisa sobre la carga fabril es indispensable para decisiones estratégicas sólidas.

En un entorno empresarial cada vez más competitivo, donde los márgenes de ganancia pueden ser estrechos, la gestión eficiente de los costos indirectos de fabricación se convierte en un diferenciador clave para el éxito a largo plazo.

Preguntas Frecuentes (FAQ) sobre la Carga Fabril

¿Qué es la carga fabril?

La carga fabril, también conocida como costos indirectos de fabricación o gastos de fabricación, son todos aquellos costos incurridos en el proceso de producción de bienes que no pueden ser directamente atribuidos o rastreados a un producto específico. Incluyen gastos como el alquiler de la fábrica, los servicios públicos, los salarios de supervisores, la depreciación de maquinaria, y materiales indirectos, entre otros.

¿Qué es el costo fabril?

El costo fabril, o costo de fabricación, es el costo total incurrido para producir un bien. Está compuesto por tres elementos fundamentales: la materia prima directa (materiales que se incorporan directamente al producto), la mano de obra directa (salarios de los trabajadores que manipulan directamente el producto) y la carga fabril (todos los demás costos indirectos de producción). Sirve para determinar el valor de elaboración de los productos terminados, en proceso y los vendidos.

¿Por qué es fundamental calcular la carga fabril con precisión?

Es fundamental porque una asignación imprecisa de la carga fabril puede distorsionar el costo real de los productos, llevando a decisiones erróneas en la fijación de precios, la evaluación de la rentabilidad de productos, el control de costos y la planificación estratégica. Un cálculo preciso asegura que los precios de venta cubran todos los costos y generen el margen de ganancia deseado, además de identificar oportunidades de mejora en la eficiencia operativa.

¿Cuáles son los principales componentes de la carga fabril?

Los principales componentes de la carga fabril se clasifican en fijos y variables. Los fijos incluyen alquiler de fábrica, salarios de supervisores, depreciación de maquinaria y seguros. Los variables incluyen materiales indirectos, electricidad para la maquinaria y mantenimiento basado en el uso. También puede haber componentes mixtos o semivariables.

¿Cuándo es más adecuado utilizar el método tradicional y cuándo el ABC?

El método tradicional de distribución es más adecuado para empresas con procesos de producción sencillos, productos homogéneos y una proporción relativamente baja de costos indirectos. Es más fácil y rápido de implementar. El método ABC es más adecuado para empresas con alta diversidad de productos, procesos complejos y una proporción significativa de costos indirectos, ya que ofrece una asignación de costos mucho más precisa y una mejor visión de las actividades que impulsan los costos, lo que permite una mejor toma de decisiones estratégicas.

¿Cómo influye la carga fabril en la fijación de precios de mis productos?

La carga fabril es un componente esencial del costo total de producción. Si no se incluye o se subestima en el cálculo del costo unitario, la empresa podría fijar precios de venta demasiado bajos, lo que resultaría en márgenes de ganancia insuficientes o incluso pérdidas. Por el contrario, una sobreestimación podría llevar a precios demasiado altos que reduzcan la competitividad en el mercado. Un cálculo preciso asegura que el precio de venta cubra todos los costos y contribuya a la rentabilidad deseada.

En resumen, la carga fabril es un elemento insustituible en la contabilidad de costos y en la gestión de cualquier empresa manufacturera. Su correcta comprensión y cálculo no solo impactan la precisión de los estados financieros, sino que son herramientas poderosas para optimizar la rentabilidad, mejorar la eficiencia operativa y guiar la toma de decisiones estratégicas en un entorno empresarial cada vez más exigente. Invertir tiempo y recursos en perfeccionar los métodos de asignación de la carga fabril es, sin duda, una inversión en el futuro y la sostenibilidad de su negocio.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular la Carga Fabril y Optimizar Costos? puedes visitar la categoría Cálculos.