03/06/2025

En el dinámico mundo de los negocios, comprender con precisión los costos es fundamental para la supervivencia y el crecimiento de cualquier empresa. No se trata solo de saber cuánto pagaste inicialmente por la mercancía, sino de desglosar todos los factores que influyen en su costo real. Aquí es donde entra en juego el concepto de compras netas, una métrica contable esencial que revela el valor verdadero de los bienes que una empresa adquiere para su posterior venta.

Las compras netas no son simplemente el monto que figura en la factura de tus proveedores. Son una cifra refinada que considera ajustes cruciales como descuentos por pronto pago, devoluciones de mercancía defectuosa o no deseada, y bonificaciones. Ignorar estos elementos puede llevar a una subestimación o sobrestimación significativa de tus costos, lo que a su vez distorsiona tu margen de beneficio y tus decisiones estratégicas. Este artículo te guiará a través de la definición, el cálculo y la importancia de las compras netas, proporcionándote las herramientas para una gestión financiera más robusta y transparente.

- ¿Qué son las Compras Netas y por qué son Cruciales?

- Desglosando los Componentes de las Compras Netas

- El Cálculo de las Compras Netas: Paso a Paso

- Más Allá de las Compras Netas: El Costo de los Bienes Comprados

- Importancia de las Compras Netas en el Sistema de Inventario Periódico

- Las Compras Netas y su Impacto en la Rentabilidad

- Tabla Resumen de Cuentas y su Efecto

- Preguntas Frecuentes (FAQ) sobre Compras Netas

- ¿Cuál es la diferencia entre compras netas y compras brutas?

- ¿Por qué se restan los descuentos y devoluciones de las compras?

- ¿Qué es el flete entrante y por qué se suma al costo de los bienes comprados?

- ¿En qué sistema de inventario se utilizan principalmente las cuentas de compras netas?

- ¿Cómo afectan las compras netas el estado de resultados de una empresa?

- Conclusión: Dominando tus Costos para un Negocio Saludable

¿Qué son las Compras Netas y por qué son Cruciales?

Las compras netas representan el costo real de los bienes que una empresa ha adquirido durante un período contable específico, después de considerar ciertos ajustes. Es una medida fundamental para aquellas empresas que operan bajo un sistema de inventario periódico, donde el costo de los bienes vendidos se determina al final del período contable mediante un recuento físico del inventario. Para estas empresas, el cálculo de las compras netas es un paso indispensable para llegar al costo de los bienes disponibles para la venta y, posteriormente, al costo de los bienes vendidos.

En esencia, las compras netas se obtienen tomando el valor bruto de todas las compras de mercancía y restándole cualquier reducción generada por descuentos o devoluciones. Esta cifra ajustada es crucial porque proporciona una imagen más precisa del dinero que la empresa ha invertido verdaderamente en su inventario para la reventa. Sin este cálculo, el estado de resultados de una empresa podría mostrar una rentabilidad engañosa, ya que los costos estarían inflados o desinflados artificialmente.

Desglosando los Componentes de las Compras Netas

Para comprender a fondo cómo se calculan las compras netas, es vital conocer los componentes individuales que la conforman. Cada uno de estos elementos juega un papel específico en la determinación del costo final de la mercancía adquirida:

1. Compras (Brutas): El Punto de Partida

Las Compras, también conocidas como compras brutas, son el monto total de todos los bienes adquiridos por una empresa con la intención de revenderlos a sus clientes. Esta cuenta registra el costo de la mercancía antes de cualquier ajuste. Por lo general, se trata de una cuenta de gasto temporal con saldo deudor, que se cierra al final del período contable. Es el primer paso en el cálculo del costo de los bienes vendidos y, por ende, el punto de partida para determinar las compras netas. Incluye el precio de lista de los productos, pero no considera aún los posibles descuentos o devoluciones.

2. Descuentos sobre Compras: Un Ahorro Inteligente

Los Descuentos sobre Compras son reducciones en el precio de compra de la mercancía que un proveedor ofrece a un comprador por diversas razones, siendo la más común el pago anticipado de una factura. Por ejemplo, un proveedor podría ofrecer un descuento del 2% si la factura se paga dentro de los 10 días, en lugar de los 30 días habituales. Estos descuentos son una forma efectiva de reducir el costo de los bienes adquiridos y, por lo tanto, aumentan la rentabilidad. Contablemente, los descuentos sobre compras son una cuenta de saldo acreedor que reduce el valor de las compras brutas, reflejando un ahorro real para la empresa.

3. Devoluciones y Bonificaciones sobre Compras: Ajustando la Realidad

Las Devoluciones y Bonificaciones sobre Compras son ajustes que se realizan cuando la mercancía comprada no cumple con las expectativas o no es apta para la venta. Las devoluciones ocurren cuando la empresa retorna físicamente los bienes a su proveedor (por ejemplo, por estar dañados, ser incorrectos o simplemente por no venderse). Las bonificaciones, por otro lado, son reducciones en el precio de compra que el proveedor otorga sin que la mercancía sea devuelta, generalmente como compensación por defectos menores, retrasos en la entrega u otras condiciones insatisfactorias. Ambas situaciones resultan en una reducción del costo de las compras iniciales. Al igual que los descuentos, son cuentas de saldo acreedor que disminuyen el valor de las compras brutas, asegurando que solo el valor de la mercancía realmente utilizable y aceptable se incluya en el cálculo final.

El Cálculo de las Compras Netas: Paso a Paso

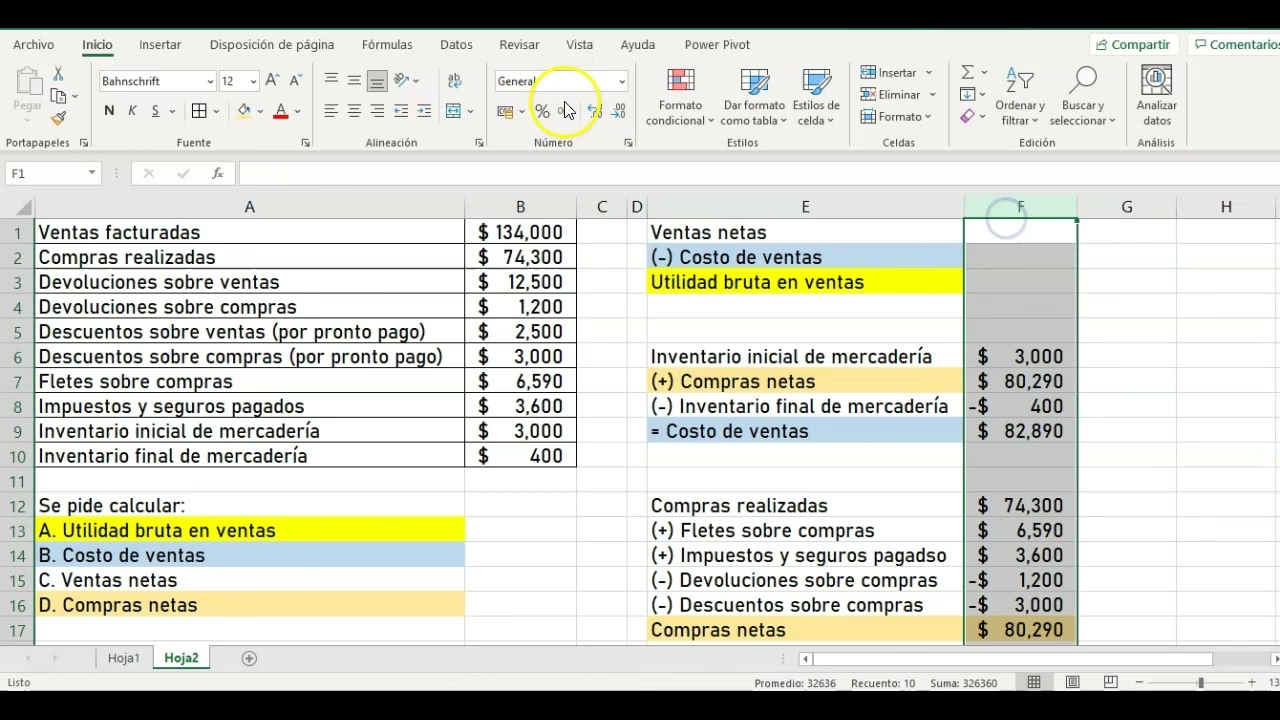

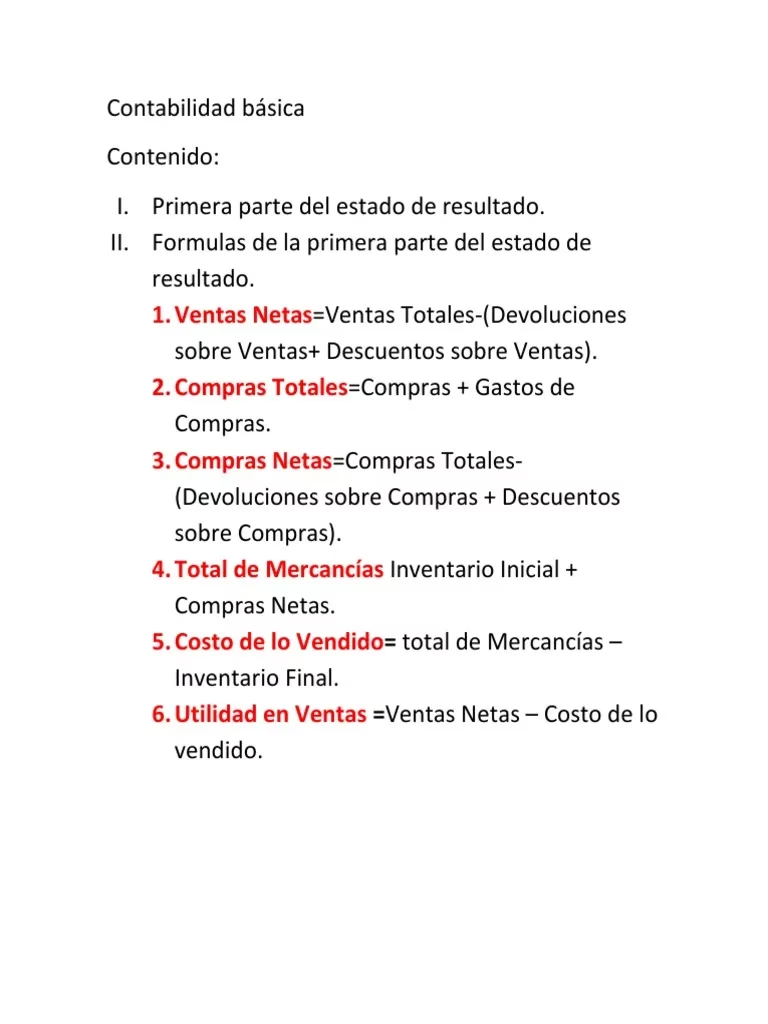

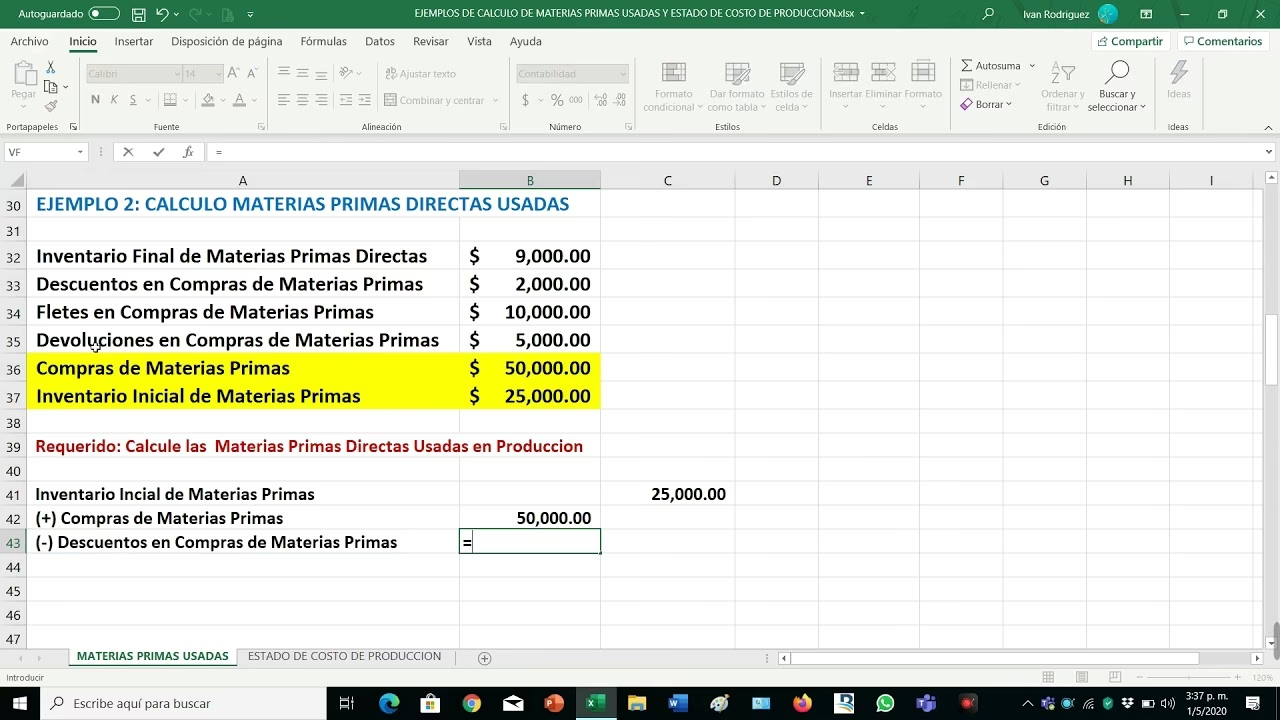

La fórmula para calcular las compras netas es bastante directa una vez que se comprenden sus componentes. Se trata de una operación de resta simple que ajusta el valor bruto de las compras por las reducciones obtenidas.

La fórmula es la siguiente:

Compras Netas = Compras Brutas - Descuentos sobre Compras - Devoluciones y Bonificaciones sobre Compras

Veamos un ejemplo práctico para ilustrar cómo se aplica esta fórmula:

Supongamos que una empresa, al final de su año contable, tiene los siguientes saldos en sus cuentas de libro mayor:

- Compras (saldo deudor): $250,000

- Descuentos sobre Compras (saldo acreedor): $3,000

- Devoluciones y Bonificaciones sobre Compras (saldo acreedor): $9,000

Para calcular las compras netas de la empresa para el año, aplicaríamos la fórmula:

Compras Netas = $250,000 - $3,000 - $9,000

Compras Netas = $238,000

En este ejemplo, las compras netas de la empresa para el año fueron de $238,000. Esta cifra representa el costo real de la mercancía que la empresa retuvo después de aprovechar los descuentos y devolver o recibir bonificaciones por los bienes no conformes.

Más Allá de las Compras Netas: El Costo de los Bienes Comprados

Es importante no confundir las compras netas con el costo de los bienes comprados (o costo de los bienes disponibles para la venta antes del inventario inicial). Si bien las compras netas son un componente crucial, el costo de los bienes comprados incluye un factor adicional que es esencial para determinar el costo total de la mercancía adquirida y lista para ser vendida. Este factor es el flete entrante.

El Papel del Flete Entrante

El flete entrante (también conocido como flete sobre compras o transporte de entrada) son los costos de transporte incurridos para llevar la mercancía desde el lugar del proveedor hasta el almacén o las instalaciones de la empresa. Estos costos son considerados parte integral del costo de adquisición de los bienes, ya que la mercancía no está realmente disponible para la venta hasta que llega a la ubicación de la empresa. Por lo tanto, el flete entrante se suma a las compras netas para obtener el costo total de los bienes comprados.

La fórmula para el costo de los bienes comprados es:

Costo de los Bienes Comprados = Compras Netas + Flete Entrante

Por ejemplo, si nuestras compras netas fueron de $238,000 y tuvimos un flete entrante de $5,000, entonces el costo de los bienes comprados sería:

Costo de los Bienes Comprados = $238,000 + $5,000 = $243,000

Esta cifra es la que, combinada con el inventario inicial, nos da el costo de los bienes disponibles para la venta, un paso clave en el cálculo del costo de los bienes vendidos en el estado de resultados.

Importancia de las Compras Netas en el Sistema de Inventario Periódico

Como se mencionó anteriormente, el concepto de compras netas es particularmente relevante para las empresas que utilizan el sistema de inventario periódico. En este sistema, no se mantiene un registro continuo del inventario vendido y disponible. En su lugar, el inventario se actualiza y el costo de los bienes vendidos se calcula al final de un período contable mediante un conteo físico.

Para determinar el Costo de Bienes Vendidos (COGS) en el sistema periódico, se sigue una secuencia lógica:

- Inventario Inicial: El valor de la mercancía disponible al principio del período.

- Compras Netas: El costo ajustado de las nuevas adquisiciones durante el período.

- Flete Entrante: Los costos de transporte de las nuevas adquisiciones.

- Costo de Bienes Disponibles para la Venta: Suma del inventario inicial, compras netas y flete entrante.

- Inventario Final: El valor de la mercancía restante al final del período (determinado por conteo físico).

- Costo de Bienes Vendidos: Costo de bienes disponibles para la venta menos el inventario final.

Es evidente que un cálculo preciso de las compras netas es un pilar fundamental en esta cadena de cálculo. Un error en las compras netas se propagaría a través de toda la ecuación, afectando directamente el costo de los bienes vendidos y, por ende, el margen bruto y la utilidad neta de la empresa.

Las Compras Netas y su Impacto en la Rentabilidad

El cálculo preciso de las compras netas tiene un impacto directo en la rentabilidad de una empresa. Al reducir el costo de las compras brutas por descuentos y devoluciones, las compras netas reflejan el costo real de los bienes que la empresa ha logrado adquirir y mantener para la venta. Esto se traduce directamente en el cálculo del margen bruto, que es la diferencia entre los ingresos por ventas y el costo de los bienes vendidos.

Un cálculo inexacto de las compras netas podría llevar a:

- Sobreestimación de costos: Si no se registran correctamente los descuentos y devoluciones, los costos de compras parecerán más altos de lo que realmente son. Esto resultaría en un costo de bienes vendidos inflado y un margen bruto subestimado, haciendo que la empresa parezca menos rentable de lo que es.

- Subestimación de costos: Aunque menos común, una omisión de ciertos costos (como el flete entrante en el cálculo del costo de los bienes comprados) podría llevar a una subestimación, inflando artificialmente el margen bruto y dando una falsa sensación de rentabilidad.

Ambos escenarios pueden llevar a decisiones empresariales erróneas, como fijar precios de venta incorrectos, evaluar mal la eficiencia de las compras o no identificar oportunidades de ahorro. Las compras netas proporcionan una base sólida para el análisis de costos, la fijación de precios y la evaluación del desempeño general de las compras.

Tabla Resumen de Cuentas y su Efecto

Para facilitar la comprensión, la siguiente tabla resume las cuentas clave involucradas en el cálculo de las compras netas y el costo de los bienes comprados, junto con su efecto en la ecuación:

| Cuenta | Tipo de Saldo Típico | Efecto en el Cálculo | Descripción |

|---|---|---|---|

| Compras (Brutas) | Deudor | Suma (+) | Costo inicial de los bienes comprados para reventa. |

| Descuentos sobre Compras | Acreedor | Resta (-) | Reducción en el precio de compra por pago anticipado u otros incentivos. |

| Devoluciones y Bonificaciones sobre Compras | Acreedor | Resta (-) | Créditos recibidos por devolver bienes o por ajustes de calidad/precio. |

| Flete Entrante | Deudor | Suma (+) | Costos de transporte para llevar la mercancía al almacén de la empresa. |

Preguntas Frecuentes (FAQ) sobre Compras Netas

¿Cuál es la diferencia entre compras netas y compras brutas?

Las compras brutas son el costo total inicial de la mercancía adquirida sin ningún ajuste. Las compras netas, por otro lado, son las compras brutas menos los descuentos sobre compras y las devoluciones y bonificaciones sobre compras. Representan el costo real de los bienes después de considerar todas las reducciones.

¿Por qué se restan los descuentos y devoluciones de las compras?

Se restan porque reducen el costo real que la empresa pagó por la mercancía. Los descuentos son ahorros por condiciones específicas (como pronto pago), y las devoluciones/bonificaciones representan mercancía que no se retuvo o por la que se obtuvo una reducción de precio, por lo tanto, no deberían ser parte del costo final de los bienes disponibles para la venta.

¿Qué es el flete entrante y por qué se suma al costo de los bienes comprados?

El flete entrante es el costo de transportar los bienes comprados desde el proveedor hasta el almacén del comprador. Se suma al costo de los bienes comprados porque es un costo directo y necesario para que la mercancía esté lista y disponible para la venta. Sin este costo, los bienes no podrían llegar al punto de venta o almacenamiento.

¿En qué sistema de inventario se utilizan principalmente las cuentas de compras netas?

Las cuentas de Compras, Descuentos sobre Compras, Devoluciones y Bonificaciones sobre Compras, y Flete Entrante son características del sistema de inventario periódico. En el sistema de inventario perpetuo, el costo de los bienes se actualiza continuamente en las cuentas de inventario directamente, y el costo de los bienes vendidos se registra cada vez que se realiza una venta.

¿Cómo afectan las compras netas el estado de resultados de una empresa?

Las compras netas son un componente clave en el cálculo del costo de los bienes vendidos (COGS). Un cálculo preciso de las compras netas lleva a un COGS preciso, lo que a su vez afecta directamente el margen bruto (Ventas - COGS) y, en última instancia, la utilidad neta de la empresa. Un error en las compras netas distorsionaría la rentabilidad reportada por la empresa.

Conclusión: Dominando tus Costos para un Negocio Saludable

Comprender y calcular correctamente las compras netas es más que un simple ejercicio contable; es una práctica fundamental para cualquier negocio que busque optimizar su rentabilidad y tomar decisiones financieras informadas. Al desglosar el costo bruto de las compras, tener en cuenta los descuentos obtenidos y ajustar por devoluciones y bonificaciones, las empresas pueden obtener una imagen clara y precisa de cuánto están invirtiendo realmente en su inventario para la reventa. Esta precisión se extiende al cálculo del costo de los bienes comprados, incorporando el esencial flete entrante, lo que finalmente impacta la determinación del costo de bienes vendidos y el margen bruto.

En un entorno empresarial cada vez más competitivo, cada dólar cuenta. Dominar el cálculo de las compras netas no solo asegura el cumplimiento de los principios contables, sino que también empodera a los gerentes y propietarios para identificar oportunidades de ahorro, negociar mejor con los proveedores y fijar precios de venta que reflejen verdaderamente la estructura de costos. Una gestión de costos rigurosa es la piedra angular de un negocio financieramente saludable y sostenible. No subestimes el poder de un cálculo preciso, especialmente cuando se trata de tus compras. Es la diferencia entre operar a ciegas y navegar con una brújula financiera clara y confiable.

Si quieres conocer otros artículos parecidos a Compras Netas: La Clave para Entender tus Costos Reales puedes visitar la categoría Cálculos.