23/10/2024

En el dinámico mundo empresarial actual, donde la eficiencia y la rentabilidad son pilares fundamentales, la gestión de los costos de mantenimiento emerge como un factor crítico. Lejos de ser un mero gasto, el mantenimiento representa una inversión estratégica que asegura la longevidad y el rendimiento óptimo de los activos. Sin embargo, cuantificar y comprender a fondo estos costos puede ser un desafío. ¿Sabías que los costos de mantenimiento pueden consumir entre el 25% y el 35% del presupuesto anual de inventario de las organizaciones? Esta cifra, alarmante para muchos, subraya la urgencia de dominar su cálculo y análisis. Este artículo te guiará a través de las complejidades de los costos de mantenimiento, desde la identificación de gastos directos e indirectos hasta la aplicación de fórmulas clave que te permitirán tomar decisiones informadas y estratégicas para la salud financiera de tu empresa.

Definiendo los Costos de Mantenimiento: Más Allá del Gasto Evidente

Los costos de mantenimiento engloban todos aquellos gastos que resultan de los esfuerzos por mantener los activos físicos en condiciones óptimas de funcionamiento. Desde un motor vital en una línea de producción hasta la infraestructura de una planta, cualquier activo que demande atención regular conlleva costos asociados. Estos gastos son cruciales para garantizar la operatividad, la seguridad y la eficiencia de las instalaciones y equipos. Mantenerlos bajo control es vital para el equilibrio financiero de cualquier organización.

Según una encuesta de ABB, los tiempos de inactividad no planificados pueden generar costos anuales de hasta 125,000 dólares. Para alcanzar estándares de clase mundial, se recomienda que los costos laborales asociados con actividades de mantenimiento no planificadas no excedan el 10% del total de los costos. Esto no solo mejora la salud financiera de la empresa, sino que también optimiza la disponibilidad de los equipos.

Entre los diversos costos de mantenimiento asociados, destacan:

- ⏱️ Tiempos de inactividad de los equipos (downtime).

- 👷 Mano de obra (planificadores, supervisores y técnicos).

- 📦 Almacenamiento y gestión de inventario.

Al final, el objetivo es comprender cuánto se gasta en mantenimiento y cómo esto se traduce en la disponibilidad y eficiencia de los equipos. Este conocimiento es la base para una gestión de activos verdaderamente estratégica.

El Costo Oculto del Downtime: Cuantificando la Inactividad

El costo por downtime, o tiempo de inactividad, implica una evaluación exhaustiva de todos los gastos incurridos cuando un activo falla y queda fuera de servicio. Calcular con precisión estos costos va más allá de los gastos directos de reparación, abarcando también costos indirectos y factores intangibles que pueden impactar significativamente a la organización.

Costos Directos

Los costos directos son aquellos directamente asociados con la reparación o el reemplazo del activo. Incluyen:

1. Mano de Obra en Downtime: Se refiere al tiempo que los técnicos de mantenimiento dedican a reparar un activo desde el momento de su falla hasta que vuelve a estar operativo. La fórmula para su cálculo es sencilla:

Mano de obra (Downtime) = Cantidad de horas en mantenimiento x Salario / hora del técnico

Por ejemplo, si tres técnicos con un salario de $30/hora dedican 8 horas a una reparación, el costo de mano de obra sería 3 x 8 x $30 = $720.

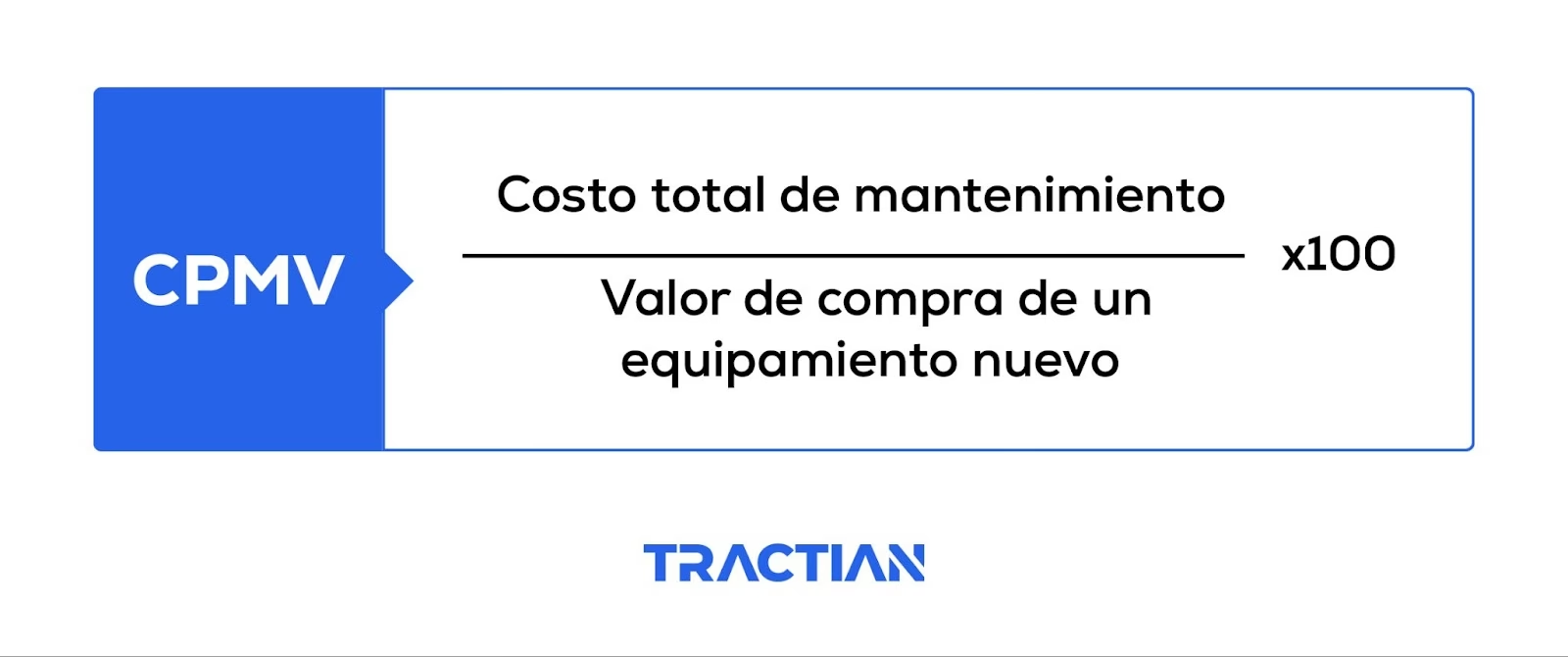

2. Costos de Reemplazo o Reparación de Equipos: Estos costos se obtienen de las órdenes de trabajo que detallan las piezas usadas y el valor de la mano de obra específica para cada activo durante un período. Cuando el mantenimiento de un activo se vuelve excesivamente elevado, el indicador CPMV (Costo Total de Mantenimiento Como Porcentaje del Valor de Reemplazo del Activo) se vuelve relevante. Este indicador se calcula como:

CPMV (%) = (Costo Total de Mantenimiento × 100) / Valor de Reemplazo del Activo

Si el CPMV de un equipo supera el 6%, su mantenimiento ya no es rentable, lo que sugiere la necesidad de considerar un reemplazo.

3. Servicios de Mantenimiento Tercerizados: Dependiendo de las necesidades, una organización puede requerir servicios externos especializados como termografía infrarroja, análisis de vibración, análisis de ultrasonido, o servicios de instalación, alineación y balanceo de equipos. Estos gastos deben ser incluidos en el cálculo total.

Costos Indirectos

Los costos indirectos son las consecuencias económicas de la inactividad que no están directamente relacionadas con la reparación, pero que afectan la operación general de la empresa:

1. Pérdida de Ingresos: Durante el tiempo de inactividad, la organización deja de producir, lo que se traduce directamente en una pérdida de ingresos. Esta se calcula así:

Pérdida de ingresos ($) = Tasa de producción de piezas por hora (Pieza/horas) x Horas de inactividad (horas) x valor promedio por unidad ($/Pieza)

Si un equipo produce 50 piezas/hora, está inactivo 10 horas, y cada pieza vale $10, la pérdida sería 50 x 10 x $10 = $5,000.

2. Costos por Horas Extras: Para compensar la producción perdida, los empleados pueden requerir trabajar horas extras, lo que implica un costo adicional. Se calcula multiplicando el número de horas extras por la tarifa de pago correspondiente:

Costo de horas extra ($) = Número de horas extras (horas) x Valor de hora fuera de turno ($/horas)

Costos Intangibles

Los costos intangibles son los más difíciles de cuantificar, pero no por ello menos importantes. Incluyen:

- Daño a la Reputación y Satisfacción del Cliente: Los incidentes por tiempo de inactividad pueden generar insatisfacción del cliente, calificaciones negativas y un daño severo a largo plazo en la imagen de la marca y la lealtad del cliente. Aunque no hay una fórmula directa, su impacto en las ventas futuras y la competitividad es innegable.

- Riesgos de Seguridad y Cumplimiento: El tiempo de inactividad puede aumentar el riesgo de incidentes de seguridad, lo que puede conllevar gastos adicionales por reclamaciones de compensación laboral y posibles incrementos en las primas de seguros. La inversión en certificaciones internacionales (como las normas ISO) busca mitigar estos riesgos y aumentar la confianza del cliente.

Desentrañando los Costos de Inventario en Mantenimiento

Los costos de inventario son los gastos en los que incurren las empresas para adquirir, almacenar y gestionar sus existencias. En el mantenimiento, esto incluye piezas de repuesto y equipos necesarios para las actividades. Estos gastos van más allá del precio de compra inicial y abarcan almacenamiento, manipulación, seguros, depreciación, obsolescencia, pedidos, deterioro y posibles escaseces.

Dentro de los costos de inventario, se deben considerar los siguientes:

1. Costos por Pedido de Compra: Incluyen el costo del propio inventario, los gastos de envío y manipulación, y los impuestos o aranceles aplicables. También pueden incluir gastos de almacenamiento o depósito temporal.

Costos por pedidos ($) = Número de pedidos realizados x Costo por pedido

2. Costos de Mantenimiento del Inventario (Holding Costs): Estos costos abarcan gastos de almacén y seguridad, primas de seguros, impuestos sobre la propiedad, depreciación y otros gastos asociados a mantener las existencias. Las organizaciones pueden calcularlos aplicando una tasa de costos de mantenimiento predeterminada al valor medio de las existencias.

Costos de mantenimiento ($) = Valor medio de las existencias x Tasa de costos de mantenimiento

3. Costos de Escasez (Stockout Costs): Calcular estos costos es complejo, ya que implican la estimación de la pérdida potencial de ingresos por tiempos de inactividad y el costo de medidas de emergencia para hacer frente al desabastecimiento (como envíos urgentes o producción paralizada).

4. Costos de Obsolescencia: Estos gastos cubren amortizaciones, tasas de eliminación y la pérdida de valor relacionada con inventarios no utilizados o desactualizados. Al evaluar los costos de obsolescencia, se debe considerar el valor de los inventarios obsoletos y los costos asociados con su eliminación o cobertura de seguros.

Clasificación Estratégica: CapEx vs. OpEx en Mantenimiento

La clasificación de los costos de mantenimiento en CapEx (Gastos de Capital) y OpEx (Gastos Operativos) es fundamental para diferenciar su naturaleza y su impacto financiero en la contabilidad y la toma de decisiones. Permite a las empresas gestionar y evaluar sus recursos financieros de manera más efectiva, comprendiendo cómo afectan a corto y largo plazo.

CapEx (Gastos de Capital)

Los gastos de capital están vinculados a adquisiciones de activos a largo plazo o a mejoras y expansiones significativas que se consideran inversiones estratégicas. Cuando una empresa invierte en un activo bajo CapEx, este activo se deprecia con el tiempo, distribuyendo su costo a lo largo de su vida útil. Estos costos se capitalizan en el balance de la empresa y no se registran completamente como gastos en el año de la adquisición.

Ejemplos de CapEx en mantenimiento incluyen:

- Mantenimiento tipo 'overhaul' o revisiones generales que extienden significativamente la vida útil de un activo.

- Inversiones en nuevas plataformas de gestión de mantenimiento, sensores IoT, o herramientas de mantenimiento predictivo impulsadas por inteligencia artificial.

- Adquisición de maquinaria o equipos completamente nuevos para reemplazar activos obsoletos.

OpEx (Gastos Operativos)

Son los costos de mantenimiento rutinarios y los relacionados con la operación diaria. El OpEx cubre las tareas regulares de mantenimiento, desde las preventivas hasta las reactivas, asegurando que los equipos se mantengan en buen estado y minimizando los tiempos de inactividad imprevistos. Estos costos afectan directamente los estados de resultados y se registran completamente como gastos en el período en que se incurren.

Ejemplos de OpEx en mantenimiento incluyen:

- Mantenimiento preventivo programado (inspecciones, lubricación, reemplazo de filtros).

- Mantenimiento correctivo de fallas menores.

- Salarios del personal de mantenimiento (si no están directamente relacionados con proyectos de capital).

- Compra de repuestos y consumibles para el día a día.

- Servicios de mantenimiento rutinario contratados.

La siguiente tabla resume las diferencias clave:

| Característica | CapEx (Gastos de Capital) | OpEx (Gastos Operativos) |

|---|---|---|

| Naturaleza | Inversión a largo plazo en activos | Gastos recurrentes de operación diaria |

| Impacto Contable | Balance general (se deprecia) | Estado de resultados (se gasta en el período) |

| Horizonte Temporal | Largo plazo (años) | Corto plazo (anual o trimestral) |

| Objetivo | Adquirir, mejorar o expandir activos | Mantener operaciones y activos existentes |

En la gestión de activos, el debate entre CapEx y OpEx no es sobre superioridad, sino sobre sinergia. Cada uno cumple un rol único para una gestión financiera robusta.

La Importancia del Cálculo: ¿Por Qué Monitorear los Costos de Mantenimiento?

El cálculo de los costos de mantenimiento es esencial para ofrecer una visión clara y detallada de la inversión necesaria para preservar activos, equipos e instalaciones. Este proceso permite a las organizaciones evaluar la eficiencia de sus planes de mantenimiento, identificar áreas de mejora y tomar decisiones fundamentadas sobre la asignación de recursos. Un cálculo preciso es la base para elaborar un presupuesto de mantenimiento realista y efectivo, evitando sorpresas y asegurando la continuidad operativa.

El análisis de costos también facilita la planificación presupuestaria y contribuye a reducir gastos innecesarios. Además, este cálculo ejerce influencia directa sobre el indicador financiero CMF (Costo de Mantenimiento por Facturación).

El CMF hace referencia a la proporción del costo total de mantenimiento con respecto a la facturación total o los ingresos de una organización. Es un indicador de gran importancia en cualquier industria donde el mantenimiento de equipos constituye una parte significativa del gasto operativo. Para calcular el CMF porcentual, se aplica la siguiente fórmula:

CMF (%) = (Costo Total de Mantenimiento / Ingresos Totales) x 100%

Es crucial comparar este indicador con otras empresas del mismo segmento. Un CMF del 5% se considera óptimo y está alineado con las expectativas del modelo de mantenimiento de clase mundial, lo que indica una gestión eficiente y un buen equilibrio entre inversión en mantenimiento y rentabilidad.

Tecnología al Servicio del Control: Fracttal One

La complejidad de los costos de mantenimiento hace que su seguimiento manual sea una tarea ardua y propensa a errores. Aquí es donde la tecnología juega un papel crucial. Plataformas como Fracttal One, a través de su módulo de Inteligencia de Negocios (Fracttal BI), están diseñadas para analizar y optimizar los costos de mantenimiento de manera eficiente.

Fracttal BI permite analizar los recursos económicos ejecutados o planificados en la gestión de mantenimiento (como inventarios, servicios y recursos humanos) en un período determinado, a través de submódulos clave:

- Recursos a Ejecutar: Permite analizar los distintos tipos de recursos provenientes de la planificación de tareas, en cuanto a cantidades y costos que serán ejecutados según los tiempos estipulados. Los resultados se muestran parametrizados por días, semanas o meses.

- Recursos Ejecutados: Posibilita el análisis de los recursos agregados y ejecutados a través de las órdenes de trabajo, según las diferentes etapas en las que se encuentren (en proceso, revisión, finalizada).

- Tabla Dinámica de Costos: Ofrece una tabla dinámica para realizar análisis económicos personalizados, con diversas configuraciones y parámetros relacionados con las actividades de mantenimiento. Adicionalmente, se pueden generar distintos tipos de gráficos para visualizar los datos según las necesidades de la gestión.

Estas herramientas tecnológicas son vitales para una toma de decisiones basada en datos, permitiendo una visión clara y en tiempo real de los costos de mantenimiento.

Preguntas Frecuentes sobre el Cálculo de Mantenimiento

¿Cuál es la fórmula para calcular el costo de mantenimiento?

No existe una única fórmula universal, ya que el costo de mantenimiento es la suma de múltiples componentes. Sin embargo, la clave es sumar todos los gastos directos (mano de obra, repuestos, servicios externos), indirectos (pérdida de producción, horas extras) e intangibles (pérdida de reputación) relacionados con la conservación de un activo. Fórmulas específicas como las de CPMV o CMF se usan para evaluar la eficiencia de estos costos en relación con el valor del activo o los ingresos de la empresa.

¿Cómo calcular el mantenimiento de valor?

El concepto de "mantenimiento de valor" se refiere a cómo las actividades de mantenimiento contribuyen a preservar o incluso aumentar el valor de los activos a lo largo del tiempo. Directamente, no hay una fórmula para "mantenimiento de valor", pero se relaciona estrechamente con el indicador CPMV (Costo Total de Mantenimiento Como Porcentaje del Valor de Reemplazo del Activo). Un CPMV bajo (idealmente por debajo del 6%) indica que el mantenimiento es rentable y contribuye a mantener el valor del activo sin incurrir en gastos excesivos. Una gestión de mantenimiento eficiente que prolonga la vida útil de los activos y minimiza las depreciaciones también contribuye al mantenimiento de su valor.

¿Cómo sacar un presupuesto de mantenimiento?

Un presupuesto de mantenimiento se elabora sumando los costos proyectados de todas las actividades de mantenimiento planificadas para un período futuro (generalmente anual). Esto incluye: costos de mano de obra (interna y externa), costos de repuestos y materiales, costos de herramientas y equipos, costos de servicios externos (predictivo, correctivo mayor), y un fondo para contingencias o mantenimiento no planificado. Se basa en el historial de fallas, el plan de mantenimiento preventivo, los objetivos de disponibilidad y la vida útil esperada de los activos. La clasificación CapEx y OpEx es fundamental para estructurar este presupuesto.

¿Cómo se calcula el mantenimiento en diferentes contextos, como una comunidad de propietarios?

Mientras que en el ámbito industrial se enfoca en la disponibilidad y rentabilidad de equipos productivos, en una comunidad de propietarios el cálculo de las cuotas de mantenimiento se centra en la distribución equitativa de los gastos comunes. Los métodos más comunes incluyen:

- Por metro cuadrado (per sqft): Se asigna un costo fijo por cada metro cuadrado de la propiedad. Quienes tienen propiedades más grandes pagan más.

- Cuota igualitaria: Todos los propietarios pagan la misma cantidad, independientemente del tamaño de su unidad. Esto es común cuando las unidades son de tamaño similar.

- Método híbrido: Una parte de la cuota es fija para todos, y otra parte se calcula en función del tamaño de la propiedad. Este método busca un equilibrio entre equidad y simplicidad.

Estos métodos buscan cubrir los gastos de áreas comunes, servicios (ascensores, seguridad, jardinería), reparaciones generales y fondos de reserva.

Conclusión

Comprender y calcular los costos de mantenimiento no es solo una tarea contable, sino una estrategia empresarial fundamental. Al identificar y cuantificar los gastos directos, indirectos e intangibles, así como al clasificar adecuadamente las inversiones en CapEx y OpEx, las organizaciones pueden optimizar sus operaciones, mejorar la disponibilidad de sus activos y, en última instancia, impulsar su rentabilidad. La adopción de tecnología, como las plataformas de gestión de mantenimiento, se vuelve indispensable para este propósito, proporcionando la visibilidad y el análisis necesarios para transformar el mantenimiento de un centro de costos a un verdadero motor de valor. Invertir en una gestión de costos de mantenimiento inteligente es invertir en el futuro y la sostenibilidad de tu empresa.

Si quieres conocer otros artículos parecidos a Calculando el Costo de Mantenimiento: Guía Completa puedes visitar la categoría Calculadoras.