30/03/2023

En el dinámico mundo de las finanzas, comprender cómo se calcula el rendimiento de un bono es un pilar fundamental para cualquier inversor que busque optimizar su estrategia. Este conocimiento no solo te permitirá evaluar la rentabilidad real de tus activos, sino también tomar decisiones informadas en un mercado en constante evolución. Desde el inversor novato hasta el experimentado, dominar estas fórmulas te empoderará para construir y gestionar una cartera sólida y diversificada.

Este artículo te guiará a través de los conceptos esenciales y las fórmulas prácticas para calcular el rendimiento de un bono de manera sencilla y efectiva. Exploraremos los diferentes tipos de rendimiento, analizaremos su importancia y te proporcionaremos ejemplos claros que disiparán tus dudas. Prepárate para descubrir cómo esta métrica crucial puede ser tu mejor aliada para maximizar el potencial de tus inversiones.

- ¿Qué es el Rendimiento de un Bono y Por Qué es Tan Importante?

- Fórmulas Esenciales para Calcular el Rendimiento de un Bono

- Tabla Comparativa de Tipos de Rendimiento de Bonos

- ¿Cómo se Calculan los Intereses de los Bonos?

- Herramientas Recomendadas para el Cálculo del Rendimiento

- Errores Comunes y Consideraciones Importantes

- Preguntas Frecuentes sobre el Rendimiento de los Bonos

- ¿Cómo puedo saber si el rendimiento de un bono es bueno?

- ¿Cuál es la diferencia entre el rendimiento de un bono y su tasa de cupón?

- ¿El rendimiento de un bono puede ser negativo?

- ¿Cómo afectan los cambios en las tasas de interés al rendimiento de los bonos?

- ¿Qué es el riesgo de rendimiento en los bonos?

- Domina el Cálculo del Rendimiento de un Bono y Mejora tus Inversiones

¿Qué es el Rendimiento de un Bono y Por Qué es Tan Importante?

El rendimiento de un bono es, en esencia, la rentabilidad que un inversor espera obtener al adquirir y mantener este instrumento financiero. No es simplemente el tipo de interés que paga, sino una medida más compleja que considera múltiples factores: el precio que pagaste por el bono, los pagos de intereses que ofrece (conocidos como cupones) y el tiempo restante hasta su fecha de vencimiento. Es un indicador vital que te permite determinar si un bono específico se alinea con tus objetivos financieros y si contribuye adecuadamente a la diversificación de tu cartera.

Entender el rendimiento es absolutamente crucial porque te capacita para comparar objetivamente diferentes opciones de inversión en términos de rentabilidad ajustada al riesgo. Por ejemplo, un bono que ofrece un rendimiento aparentemente alto podría ser muy atractivo a primera vista, pero a menudo implica un mayor riesgo de crédito, como es el caso de los bonos de mercados emergentes o de emisores con una calificación crediticia más baja. Por lo tanto, el rendimiento no es solo una métrica de ganancias potenciales, sino también un reflejo directo del nivel de confianza que el mercado tiene en la capacidad del emisor para cumplir con sus obligaciones.

Más allá de la inversión individual, el rendimiento de los bonos ejerce una influencia significativa en los mercados financieros globales y en otras clases de activos. Un incremento en los rendimientos de bonos de referencia, como los del Tesoro de EE. UU., puede hacer que otros instrumentos de inversión, desde acciones hasta bonos corporativos, resulten menos atractivos en comparación. De esta manera, el rendimiento funciona como un barómetro económico sensible, guiando las decisiones de los inversores en una amplia gama de contextos de mercado y señalando tendencias económicas importantes.

Fórmulas Esenciales para Calcular el Rendimiento de un Bono

El cálculo del rendimiento de un bono no es un proceso único, ya que existen diferentes tipos de rendimiento, cada uno con su propia fórmula y utilidad. Conocer estas variantes te permitirá tener una visión más completa de la rentabilidad de tu inversión.

1. Rendimiento Actual (Current Yield)

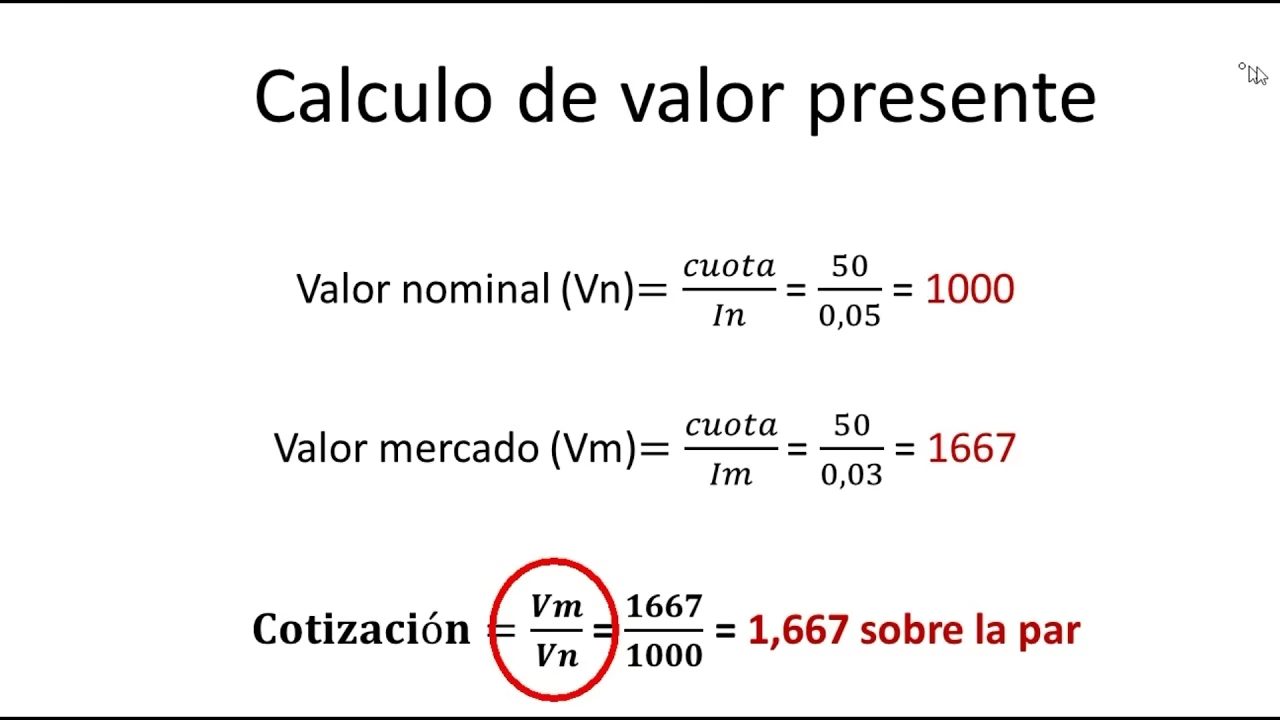

El rendimiento actual es una de las medidas más sencillas y directas para estimar la rentabilidad anual de un bono en relación con su precio de mercado. Se calcula dividiendo el pago de cupón anual del bono entre su precio de mercado actual. Es útil para obtener una instantánea de la rentabilidad que el bono está generando en el presente, pero tiene la limitación de no considerar el valor que el bono tendrá a su vencimiento ni los pagos futuros.

Fórmula del Rendimiento Actual:

Rendimiento Actual = (Cupón Anual / Precio Actual del Bono) * 100%

Ejemplo:

Si tienes un bono que paga un cupón anual de $50 y actualmente se negocia en el mercado a $1,000, el cálculo sería el siguiente:

Rendimiento Actual = ($50 / $1,000) * 100% = 0.05 * 100% = 5%

Este 5% representa la rentabilidad que obtendrías anualmente si compraras el bono a su precio actual y recibieras los pagos de cupón.

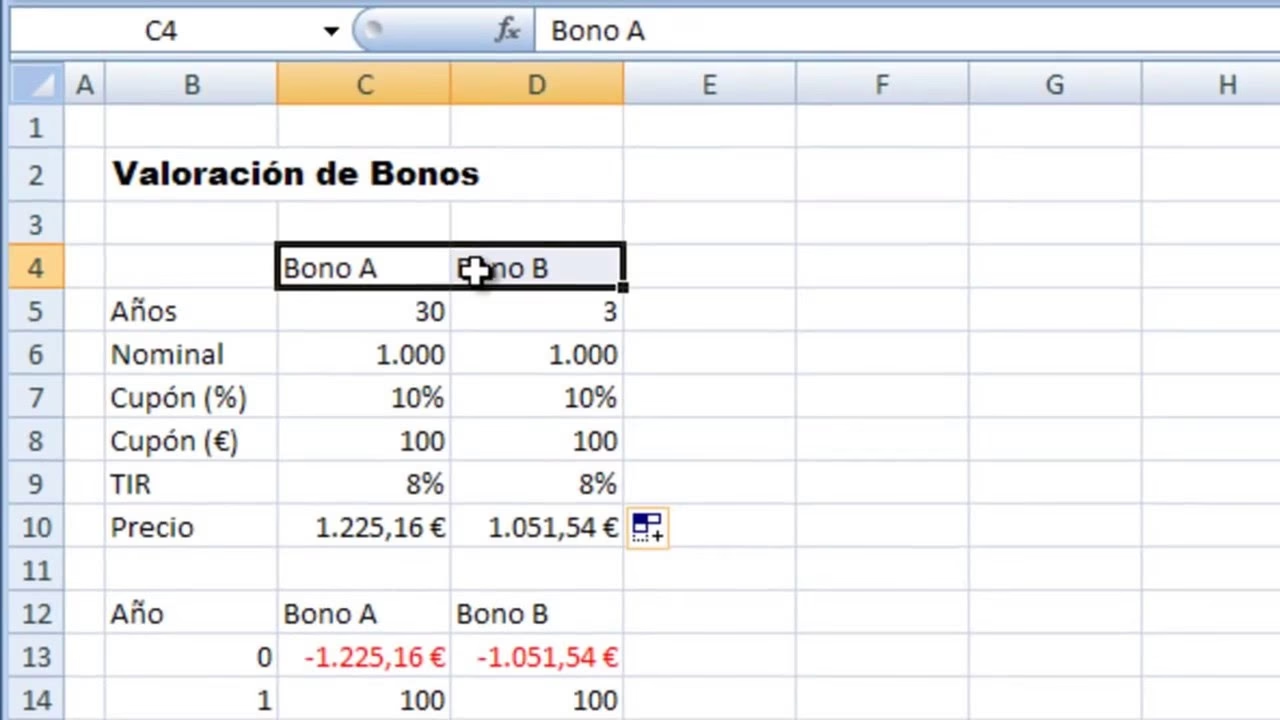

2. Rendimiento al Vencimiento (Yield to Maturity - YTM)

El rendimiento al vencimiento (YTM) es una métrica mucho más completa y ampliamente utilizada, ya que mide la rentabilidad total esperada de un bono si se mantiene en cartera hasta su fecha de vencimiento. A diferencia del rendimiento actual, el YTM no solo considera los pagos de cupones periódicos, sino también cualquier ganancia o pérdida de capital que resulte de la diferencia entre el precio de compra del bono y su valor nominal (o valor a la par) al vencimiento. Es una medida más precisa del retorno total porque tiene en cuenta el valor temporal del dinero.

El cálculo del YTM es más complejo y generalmente requiere el uso de una calculadora financiera, una hoja de cálculo (como Excel) o software especializado, ya que implica resolver una ecuación iterativa. La fórmula considera múltiples variables:

- El precio actual de mercado del bono.

- El valor nominal (o valor a la par) del bono.

- La tasa de cupón del bono.

- El número de pagos de cupón por año.

- El número de años hasta el vencimiento.

El YTM es la tasa de descuento que iguala el valor presente de todos los flujos de efectivo futuros del bono (pagos de cupón y el valor nominal al vencimiento) con su precio de mercado actual.

3. Rendimiento Efectivo (Effective Yield)

El rendimiento efectivo es una medida de la rentabilidad de un bono que asume que los pagos de intereses (cupones) se reinvierten a la misma tasa de rendimiento. Es una métrica más precisa que el rendimiento nominal o actual, ya que incorpora el poderoso efecto del interés compuesto. Mientras que el rendimiento nominal es simplemente la tasa de interés declarada del cupón del bono, el rendimiento efectivo muestra el rendimiento total que un inversor recibe, teniendo en cuenta que el interés ganado también genera interés.

Los pagos de cupones de un bono suelen ser semestrales. Esto significa que el inversor recibe dos pagos de cupón por año. El rendimiento efectivo se calcula dividiendo los pagos de cupón por el valor de mercado actual del bono, pero con la consideración de la reinversión.

Es importante destacar que, aunque es similar, el rendimiento actual no asume la reinversión de los cupones, mientras que el rendimiento efectivo sí lo hace. La principal limitación del rendimiento efectivo es que asume que los pagos de cupones pueden reinvertirse en otro instrumento que pague la misma tasa de interés, y que los bonos se venden a su valor nominal. Esto no siempre es posible en la realidad, ya que las tasas de interés fluctúan debido a diversos factores económicos.

Fórmula del Rendimiento Efectivo:

i = [1 + (r/n)]^n – 1

Donde:

i= Rendimiento efectivor= Tasa nominal (tasa de cupón anual)n= Número de pagos por año

Ejemplo de Cálculo del Rendimiento Efectivo:

Supongamos que un inversor posee un bono con un valor nominal de $1,000 y una tasa de cupón del 5% pagada semestralmente (en marzo y septiembre). Recibirá (5% / 2) * $1,000 = $25 dos veces al año, lo que suma un total de $50 en pagos de cupón anuales.

Para calcular el rendimiento efectivo, aplicamos la fórmula:

r= 0.05 (5%)n= 2 (pagos semestrales)

i = [1 + (0.05 / 2)]^2 – 1

i = [1 + 0.025]^2 – 1

i = [1.025]^2 – 1

i = 1.050625 – 1

i = 0.050625, o 5.06%

Como se puede observar, el rendimiento efectivo del 5.06% es ligeramente superior a la tasa de cupón nominal del 5% debido a la consideración del interés compuesto. Para entenderlo de otra manera, analicemos los pagos de cupón:

- En marzo, el inversor recibe 2.5% * $1,000 = $25.

- En septiembre, debido a la capitalización de intereses, recibirá (2.5% * $1,000) + (2.5% * $25) = 2.5% * $1,025 = $25.625.

Esto se traduce en un pago anual total de $25 (marzo) + $25.625 (septiembre) = $50.625. La tasa de interés real, por lo tanto, es $50.625 / $1,000 = 5.06%.

4. Rendimiento Ajustado a la Conversión (Conversion Yield)

Para los bonos con opciones de conversión, como aquellos que permiten al tenedor convertirlos en acciones de la empresa emisora, se emplea el cálculo del rendimiento ajustado a la conversión. Este método es más sofisticado, ya que no solo toma en cuenta el flujo de pagos de intereses y el principal, sino también el valor potencial de las acciones subyacentes al bono. Por ejemplo, un bono convertible emitido por una empresa tecnológica podría ser particularmente atractivo en contextos de crecimiento en el sector, donde el valor esperado de las acciones podría superar significativamente el precio de conversión preestablecido.

Este tipo de rendimiento introduce una dimensión especulativa en el análisis del bono, haciendo que su evaluación dependa tanto del mercado de renta fija como del comportamiento del mercado de valores. Invertir en bonos convertibles puede ser una estrategia interesante para aquellos inversores que buscan combinar la estabilidad de los rendimientos fijos con las oportunidades de capitalización que ofrecen los mercados alcistas.

Tabla Comparativa de Tipos de Rendimiento de Bonos

| Tipo de Rendimiento | Descripción | Considera Reversión de Cupones | Considera Valor al Vencimiento | Complejidad de Cálculo |

|---|---|---|---|---|

| Rendimiento Actual | Rentabilidad anual basada en el precio actual del bono y el cupón. | No | No | Baja |

| Rendimiento al Vencimiento (YTM) | Rentabilidad total esperada si el bono se mantiene hasta el vencimiento. | Sí (implícitamente) | Sí | Alta (iterativa) |

| Rendimiento Efectivo | Rentabilidad asumiendo la reinversión de los cupones a la misma tasa. | Sí | No directamente (se enfoca en el cupón) | Media |

| Rendimiento Ajustado a la Conversión | Rentabilidad de bonos convertibles, incluyendo el potencial de las acciones subyacentes. | Sí | Sí (y valor de acciones) | Muy Alta |

¿Cómo se Calculan los Intereses de los Bonos?

Aunque el rendimiento es una medida de la rentabilidad total, el cálculo de los intereses específicos que un bono paga es más directo. Los intereses, o pagos de cupón, se basan en el valor nominal (o valor a la par) del bono y su tasa de cupón.

Para calcular el pago de intereses anual de un bono, puedes utilizar la siguiente fórmula:

Pago de Intereses Anual = Valor Nominal del Bono * Tasa del Cupón Anual

Si el bono paga intereses más de una vez al año (por ejemplo, semestralmente o trimestralmente), simplemente divides el pago de intereses anual por el número de pagos de intereses por año para obtener el monto de cada pago individual.

Fórmula para Pagos de Intereses por Periodo:

Pago de Intereses por Periodo = (Valor Nominal del Bono * Tasa del Cupón Anual) / Número de Pagos por Año

Ejemplo:

Un bono con un valor nominal de $1,000 y una tasa de cupón del 6% anual, pagadera semestralmente:

- Pago de Intereses Anual = $1,000 * 0.06 = $60

- Número de Pagos por Año = 2 (semestral)

- Pago de Intereses por Periodo = $60 / 2 = $30

Este bono pagaría $30 cada seis meses.

Herramientas Recomendadas para el Cálculo del Rendimiento

Aunque las fórmulas son fundamentales, en la práctica, los inversores suelen apoyarse en herramientas que simplifican estos cálculos, especialmente para el YTM y el rendimiento efectivo, que son más complejos:

- Calculadoras Financieras: Dispositivos dedicados como los modelos de Texas Instruments o HP están diseñados para resolver ecuaciones financieras complejas, incluyendo el YTM.

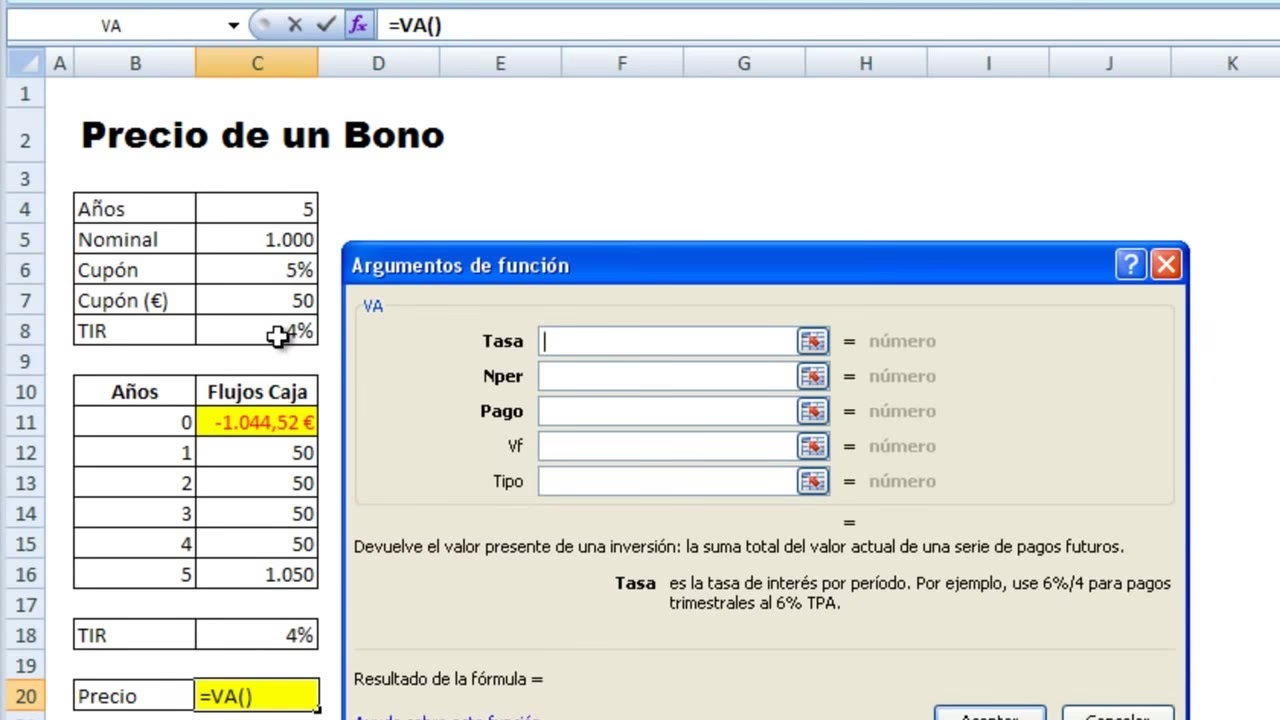

- Hojas de Cálculo: Programas como Microsoft Excel o Google Sheets ofrecen funciones financieras integradas (por ejemplo,

TASA.INT.PER()oYIELD()) que pueden calcular el rendimiento al vencimiento y otras métricas con gran precisión. Son extremadamente versátiles para análisis de carteras. - Plataformas de Inversión Online: Muchos brókeres y plataformas de inversión proporcionan herramientas y calculadoras integradas en sus sitios web que permiten a los usuarios ver el rendimiento de los bonos disponibles y realizar proyecciones.

- Sitios Web Especializados: Existen numerosos sitios web financieros que ofrecen calculadoras de rendimiento de bonos gratuitas, ideales para cálculos rápidos y comparaciones.

Errores Comunes y Consideraciones Importantes

Al calcular y analizar el rendimiento de los bonos, es crucial evitar ciertos errores y tener en cuenta factores externos que pueden influir en la rentabilidad real de tu inversión:

- Ignorar el Riesgo de Crédito: Un alto rendimiento podría ser una señal de un mayor riesgo de crédito, es decir, la posibilidad de que el emisor no cumpla con sus pagos. Siempre investiga la calificación crediticia del emisor.

- No Considerar la Inflación: El rendimiento nominal no tiene en cuenta la inflación. Un rendimiento del 5% puede ser menos atractivo si la inflación es del 4%, ya que tu poder adquisitivo real solo aumenta en un 1%.

- Cambios en las Tasas de Interés: El precio de los bonos se mueve inversamente a las tasas de interés. Si las tasas suben, el precio de tus bonos existentes (con tasas de cupón más bajas) caerá, afectando su rendimiento si decides venderlos antes del vencimiento.

- Liquidez del Mercado: Algunos bonos, especialmente los corporativos o de menor volumen, pueden tener baja liquidez, lo que dificulta su venta a un precio justo antes del vencimiento.

- Implicaciones Fiscales: Los ingresos por intereses de los bonos suelen estar sujetos a impuestos. El rendimiento después de impuestos es lo que realmente importa para tu bolsillo.

- Comparar Manzanas con Naranjas: Asegúrate de comparar bonos con características similares (misma duración, calidad crediticia, etc.) al usar el rendimiento como métrica.

Preguntas Frecuentes sobre el Rendimiento de los Bonos

¿Cómo puedo saber si el rendimiento de un bono es bueno?

Un “buen” rendimiento es subjetivo y depende de tus objetivos financieros, tu tolerancia al riesgo y las condiciones del mercado. Generalmente, se compara el rendimiento de un bono con el de otros bonos de características similares (duración, calificación crediticia) y con las tasas de interés de referencia del mercado. Un rendimiento más alto puede indicar mayor riesgo.

¿Cuál es la diferencia entre el rendimiento de un bono y su tasa de cupón?

La tasa de cupón es la tasa de interés fija que el bono paga sobre su valor nominal. Es el porcentaje del valor nominal que el emisor pagará anualmente en intereses. El rendimiento, en cambio, es la rentabilidad total que obtienes de tu inversión, considerando el precio que pagaste por el bono, los pagos de cupón y el valor que tendrá al vencimiento. El rendimiento cambia a diario con el precio del bono en el mercado, mientras que la tasa de cupón es fija.

¿El rendimiento de un bono puede ser negativo?

Sí, en ciertos escenarios económicos, especialmente en mercados desarrollados con tasas de interés muy bajas o políticas monetarias expansivas, los bonos pueden cotizar con rendimientos negativos. Esto significa que si mantienes el bono hasta el vencimiento, perderás dinero. Los inversores pueden aceptar esto por seguridad, diversificación o expectativas de futuras ganancias de capital si el bono se vende antes de su vencimiento a un precio aún más alto.

¿Cómo afectan los cambios en las tasas de interés al rendimiento de los bonos?

Existe una relación inversa entre las tasas de interés del mercado y el precio de los bonos existentes, y por ende, su rendimiento. Cuando las tasas de interés suben, el precio de los bonos existentes (que pagan una tasa de cupón más baja que los bonos nuevos) tiende a bajar, lo que hace que su rendimiento (en relación con el precio actual) aumente para ser competitivo. Cuando las tasas bajan, el precio de los bonos existentes sube y su rendimiento disminuye.

¿Qué es el riesgo de rendimiento en los bonos?

El riesgo de rendimiento se refiere a la incertidumbre sobre la tasa de rendimiento que un inversor obtendrá de un bono. Esto incluye el riesgo de reinversión (la posibilidad de que no puedas reinvertir los pagos de cupones a una tasa tan alta como la original) y el riesgo de que el bono sea rescatado (callable) por el emisor antes de su vencimiento, lo que puede afectar tu rendimiento total esperado.

Domina el Cálculo del Rendimiento de un Bono y Mejora tus Inversiones

Calcular el rendimiento de un bono no es solo un ejercicio matemático; es un paso esencial para maximizar el éxito de tus inversiones. Al comprender las diferentes formas de rendimiento (actual, al vencimiento, efectivo y ajustado a la conversión), podrás evaluar la rentabilidad real de tus bonos y compararla eficazmente con otras opciones disponibles en el mercado. Este conocimiento, combinado con una comprensión de conceptos como las ventajas del interés compuesto, te proporcionará una base sólida para crear tu propia cartera de inversión y afinar tus estrategias.

Recuerda que el mercado de bonos es complejo y está influenciado por múltiples factores económicos. Sin embargo, armarse con las herramientas y el conocimiento necesarios para calcular y analizar el rendimiento de tus bonos te permitirá tomar decisiones más inteligentes y estratégicas, acercándote a tus objetivos financieros con mayor confianza y control.

Si quieres conocer otros artículos parecidos a Calcula el Rendimiento de un Bono: Guía Completa puedes visitar la categoría Cálculos.