01/09/2022

En el dinámico mundo empresarial, la capacidad de una compañía para mantenerse competitiva y asegurar su sostenibilidad a largo plazo depende en gran medida de una gestión financiera sólida. Uno de los pilares fundamentales de esta gestión es la comprensión y optimización de la estructura de costos. Una serie de análisis detallados y decisiones acertadas en la optimización de gastos, como los relacionados con los costos laborales e impuestos, pueden marcar una diferencia sustancial en la rentabilidad y resiliencia de tu empresa.

Al reducir los gastos innecesarios y maximizar la eficiencia en el uso de los recursos, tu empresa puede ofrecer precios más competitivos, lo que la hace más atractiva para los clientes y le permite ganar cuota de mercado. Además, una estructura de costos optimizada proporciona una mayor flexibilidad financiera, permitiendo destinar recursos a actividades cruciales como investigación y desarrollo, marketing, expansión o diversificación. Pero para gozar de esta realidad, es fundamental comprender a fondo algunos conceptos clave. Acompáñanos en este recorrido donde desglosaremos la esencia de la estructura de costos y te daremos valiosos tips para que avances en tu proceso de optimización.

- ¿Qué es la Estructura de Costos?

- Clasificación de la Estructura de Costos

- ¿Cuál es la Fórmula para Calcular el Costo Total de Manufactura?

- Tips para Optimizar tu Estructura de Costos

- Desafíos Comunes en el Cálculo de Costos de Manufactura

- Importancia de los Sistemas de Gestión de Costos

- Preguntas Frecuentes (FAQ) sobre la Estructura de Costos

- Conclusión

¿Qué es la Estructura de Costos?

La estructura de costos de una compañía es la composición y distribución detallada de todos los gastos e incurre para llevar a cabo sus operaciones y producir bienes o servicios. Se trata de un desglose que permite entender cómo se distribuyen y clasifican los costos, tanto en términos absolutos como en relación con los ingresos generados. Esta información es crucial para la toma de decisiones estratégicas y la gestión financiera de la empresa. Nadie sabe mejor que tú y tu equipo qué es lo que necesita tu empresa para cumplir cabalmente con la oferta de servicios y productos que promete.

La claridad en la estructura de costos es una herramienta poderosa que te permite evaluar aumentos o disminuciones de los costos en general, calcular la utilidad y los beneficios en la venta de un producto o servicio, facilitar la proyección de ganancias totales (mensuales y anuales), apoyar el control total de las finanzas de un negocio e indicar si un emprendimiento es rentable o no.

Cómo se Determina la Estructura de Costos

Realizar este cálculo dependerá de la particularidad de cada compañía, pero existen claves universales para determinar esa estructura de forma juiciosa y organizada:

- Identificar y Clasificar los Costos: El primer paso es identificar todos los costos relacionados con la empresa. Estos se dividen en categorías principales como costos fijos y variables, que exploraremos en detalle más adelante.

- Asignar los Costos a los Productos o Servicios: Una vez identificados los costos, es necesario asignarlos a los productos o servicios específicos. Esto permite distribuirlos y determinar el costo unitario de cada producto o servicio.

- Analizar los Costos por Categoría: Realiza un análisis detallado de los costos por categoría. Esto implica identificar cuáles son sus principales componentes y evaluar su impacto en la estructura global de la empresa.

- Identificar Oportunidades de Reducción de Costos: Todo lo anterior te sirve para identificar áreas donde se pueden reducir los costos sin comprometer la calidad o el desempeño. Esto puede implicar renegociar contratos, mejorar procesos, buscar proveedores más económicos o implementar nueva tecnología.

- Realizar un Seguimiento Continuo: La determinación de la estructura de costos no es un proceso estático. Es importante realizar un seguimiento continuo y actualizar la información a medida que la empresa evoluciona. Esto permite identificar cambios en los costos y tomar medidas correctivas en caso de desviaciones.

Una empresa con una estructura de costos optimizada está mejor preparada para hacer frente a crisis económicas. Al tener una base de costos sólida y eficiente, la compañía puede adaptarse más rápidamente a cambios en la demanda, ajustar su producción y operaciones, y tomar decisiones estratégicas acertadas para superar dificultades.

Clasificación de la Estructura de Costos

La estructura de costos puede variar según la industria, el tamaño de la empresa, su modelo de negocio y otros factores específicos. Sin embargo, existen clasificaciones vigentes para todos:

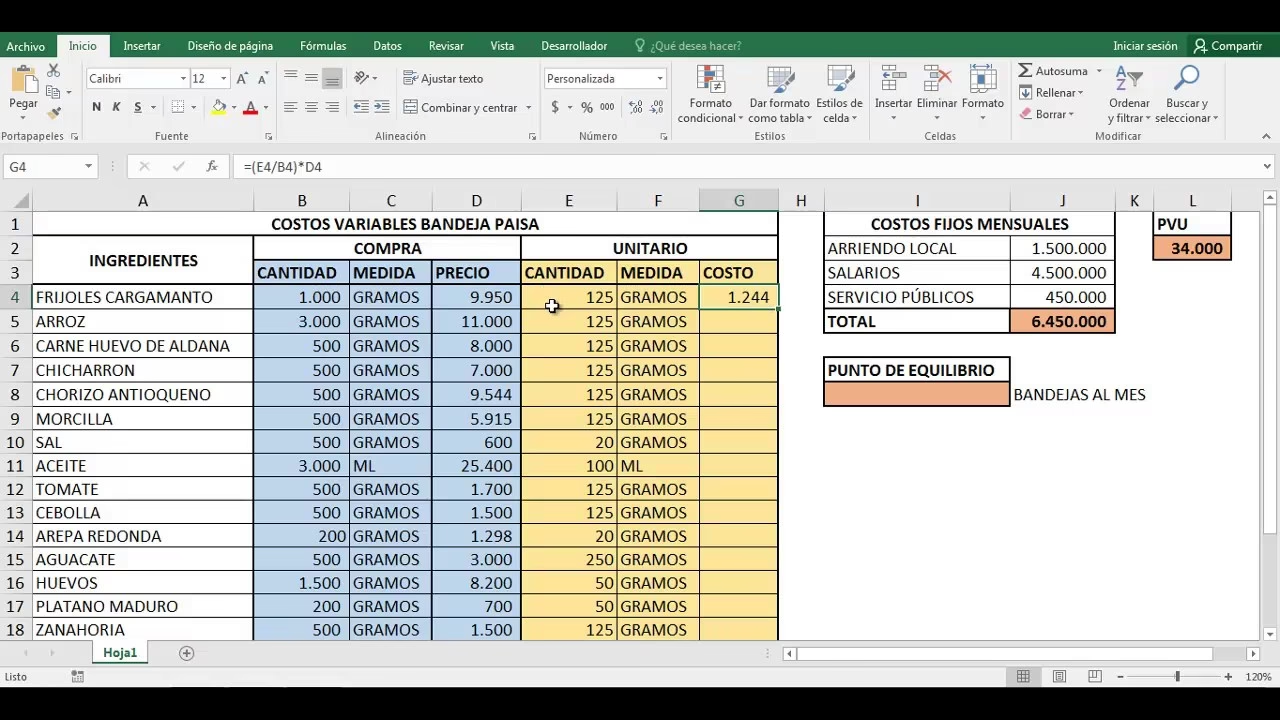

Costos Fijos y Costos Variables

Esta es la clasificación más fundamental y se basa en la variabilidad de los costos en relación con el nivel de producción o actividad de una empresa.

- Costos Fijos: Son aquellos que no varían con los cambios en el nivel de producción o ventas. Permanecen constantes dentro de un rango relevante de actividad. Ejemplos incluyen el alquiler de instalaciones, los salarios del personal administrativo, el mantenimiento de la tienda online o los honorarios de contadores y abogados. Para entender tus costos fijos, pregúntate: ¿cuáles son los gastos que tendría un mes, aun si no tuviera ninguna venta?

- Costos Variables: Son aquellos que fluctúan en función del nivel de producción o ventas. Aumentan a medida que la producción o las ventas aumentan y disminuyen a medida que estas bajan. Ejemplos son el costo de los materiales directos, la mano de obra directa de producción, las comisiones sobre ventas, los costos de empaquetado y envío por unidad, y las tarifas cobradas por los medios de pago.

Ejemplo de Costos Fijos y Variables:

Imagina que tienes una marca de ropa con una tienda virtual:

- Costos Fijos Mensuales:

- Conexión a internet: $50

- Línea telefónica para clientes: $30

- Sueldo del propietario (si se asigna): $1500

- Honorarios del contador: $100

- Mantenimiento de cuenta bancaria: $10

- Plan de tienda online: $20

- Total Costos Fijos: $1710

- Costos Variables por Vestido Vendido:

- Costo de fabricación del vestido: $3

- Costo de empaquetado (papel + bolsa): $1

- Comisión del medio de pago (3% de una venta de $10): $0.30

- Total Costo Variable por Vestido: $4.30

Si vendes un vestido a $10, tu ganancia por artículo es de $10 - $4.30 = $5.70. Para cubrir tus costos fijos de $1710, necesitarías vender $1710 / $5.70 = 300 vestidos. Entender esto te ayuda a fijar metas de ventas.

Costos Directos y Costos Indirectos

Esta clasificación se basa en la facilidad de asignar los costos a un producto o actividad específica.

- Costos Directos: Son aquellos que pueden identificarse y asignarse directamente a un producto o actividad en particular. Por ejemplo, el costo de la tela para fabricar una camisa o el salario del operario que ensambla un mueble.

- Costos Indirectos: Son aquellos que no se pueden rastrear directamente a un producto específico y se asignan mediante métodos de distribución. Ejemplos son los costos generales de la fábrica (luz, agua, renta de la planta), la depreciación de la maquinaria o el salario de un supervisor de planta. Aunque son necesarios para la producción, no se vinculan a una unidad particular.

Otras Clasificaciones Relevantes

- Costos de Producción y Costos No Relacionados con la Producción: Los primeros incluyen todos los costos necesarios para fabricar un producto (materiales directos, mano de obra directa, costos indirectos de fabricación). Los segundos son gastos operativos que no están directamente ligados a la manufactura, como los gastos de marketing, ventas o administración.

- Costos Variables en el Corto Plazo y Costos a Largo Plazo: Los costos variables a corto plazo son aquellos que pueden ajustarse rápidamente, como los materiales o la mano de obra temporal. Los costos a largo plazo pueden ajustarse a lo largo de un período de tiempo más prolongado, como la inversión en equipos o la expansión de instalaciones.

- Costos Operativos o de Funcionamiento: Son los gastos necesarios para que una empresa pueda operar diariamente, como el alquiler de la oficina o la renta de un taller.

- Costos de Oportunidad: Se refiere al beneficio al que se renuncia al elegir una alternativa sobre otra. Por ejemplo, si se invierte en un proyecto, el costo de oportunidad es la ganancia que se podría haber obtenido de la mejor alternativa no elegida.

- Costos Hundidos: Son los gastos que ya se hicieron y no se podrán recuperar en el futuro, independientemente de las decisiones que se tomen. Un ejemplo es el dinero invertido en un software que ya no se utiliza.

- Costos Controlables y No Controlables: Los costos controlables son aquellos sobre los que la gerencia tiene la capacidad de influir (ej. bonos, donaciones, aumentos salariales). Los no controlables son aquellos que están fuera del control directo de la empresa (ej. precios del mercado de materias primas, impuestos gubernamentales).

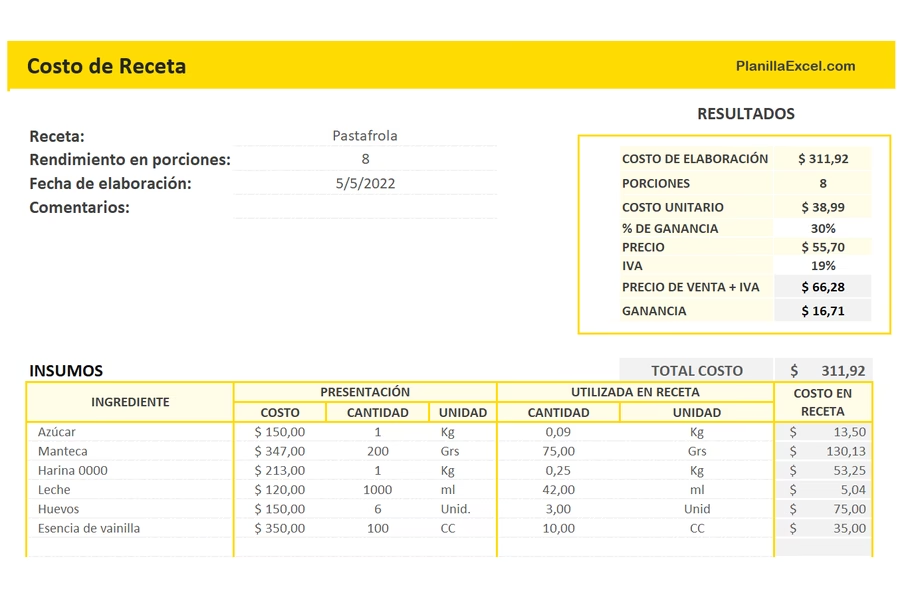

¿Cuál es la Fórmula para Calcular el Costo Total de Manufactura?

El costo total de manufactura se refiere a los gastos totales involucrados en la producción de bienes. Calcularlo con precisión es esencial para determinar el precio de los productos, gestionar los recursos y maximizar la rentabilidad. Ayuda a las empresas a rastrear la eficiencia de la producción y controlar los gastos. Conocer cómo calcular el costo total de manufactura permite tomar decisiones informadas sobre estrategias de reducción de costos y modelos de precios.

Fórmula y Componentes del Costo Total de Manufactura

El costo total de manufactura incluye tres componentes clave: materiales directos, mano de obra directa y costos indirectos de fabricación (CIF).

- Materiales Directos: Son las materias primas utilizadas directamente en la producción de bienes y que pueden ser rastreadas fácilmente hasta el producto final. Por ejemplo, en la fabricación de un automóvil, el acero, los neumáticos y el vidrio son materiales directos.

- Mano de Obra Directa: Se refiere a los salarios pagados a los trabajadores que están directamente involucrados en la fabricación del producto. Son los empleados que físicamente ensamblan el producto u operan la maquinaria.

- Costos Indirectos de Fabricación (CIF) o Manufacturing Overhead: Incluyen todos los costos indirectos necesarios para llevar a cabo el proceso de producción. Esto cubre gastos como servicios públicos de la fábrica, mantenimiento de la planta, depreciación de equipos y los salarios de los supervisores de producción. A diferencia de la mano de obra y los materiales directos, los CIF no están directamente vinculados a cada producto, pero contribuyen al costo total de producción.

Al sumar estos tres componentes, puedes determinar el costo total de manufactura. La fórmula para calcular el costo total de manufactura es:

Costo Total de Manufactura = Materiales Directos + Mano de Obra Directa + Costos Indirectos de Fabricación (CIF)

Guía Paso a Paso para Calcular el Costo Total de Manufactura

A. Calcular el Costo de Materiales Directos

- Identifica las Materias Primas Utilizadas: Lista todas las materias primas necesarias para producir tu producto.

- Determina la Cantidad de Materiales Utilizados: Lleva registros precisos de la cantidad de cada materia prima utilizada por producto.

- Multiplica Cantidad por Costo por Unidad: Multiplica la cantidad de cada materia prima por su costo por unidad. Suma todos estos costos para obtener el costo total de materiales directos.

B. Calcular el Costo de Mano de Obra Directa

- Identifica las Horas de Mano de Obra Directa: Determina cuántas horas de trabajo están directamente involucradas en la fabricación del producto. Excluye cualquier mano de obra indirecta, como personal administrativo.

- Determina la Tarifa Laboral por Hora: Calcula la tarifa laboral por hora, que incluye salarios, beneficios y cualquier costo adicional de nómina para los empleados directamente involucrados en la producción.

- Multiplica Horas de Mano de Obra por Tarifa Laboral: Multiplica el número total de horas de mano de obra directa por la tarifa laboral por hora. Esto te dará el costo total de mano de obra directa.

C. Calcular los Costos Indirectos de Fabricación (CIF)

- Identifica los Costos Indirectos: Incluye gastos como servicios públicos de la fábrica, alquiler de la planta, mantenimiento y mano de obra indirecta (ej. salarios de supervisores).

- Determina el Método de Asignación: Elige un método adecuado para distribuir estos costos a los productos. Los métodos comunes incluyen horas máquina, horas de mano de obra directa o costo basado en actividades. La elección del método depende de qué factor impulsa la mayoría de tus costos.

- Asigna los Costos Indirectos a los Productos: Divide el total de los costos indirectos entre tus productos basándote en el método de asignación elegido. Esto asegura una distribución justa de los costos indirectos entre los productos.

D. Sumar el Costo Total de Manufactura

Una vez que tienes los costos de materiales directos, mano de obra directa y costos indirectos de fabricación, utiliza la fórmula:

Costo Total de Manufactura = Materiales Directos + Mano de Obra Directa + Costos Indirectos de Fabricación

Ejemplo de Cálculo de Costo Total de Manufactura

Ejemplo 1:

- Materiales Directos: $5,000

- Mano de Obra Directa: $3,000

- Costos Indirectos de Fabricación: $2,000

- Cálculo: $5,000 + $3,000 + $2,000 = $10,000 (Costo Total de Manufactura)

Ejemplo 2:

- Materiales Directos: $4,000

- Mano de Obra Directa: $2,500

- Costos Indirectos de Fabricación: $1,500

- Cálculo: $4,000 + $2,500 + $1,500 = $8,000 (Costo Total de Manufactura)

Utilizar estas fórmulas te ayudará a entender tus gastos de producción y gestionar tu presupuesto de manera efectiva.

Tips para Optimizar tu Estructura de Costos

Recuerda que cada negocio es único, por lo que es importante adaptar estos consejos a tus circunstancias y necesidades específicas. La optimización de costos debe equilibrarse con la calidad y la eficacia operativa para garantizar la sostenibilidad.

1. Apóyate en Herramientas y Aliados Estratégicos

Existen soluciones tecnológicas diseñadas para gestionar y optimizar los costos laborales de manera eficiente. Por ejemplo, algunas plataformas automatizan tareas administrativas relacionadas con la gestión de nóminas y recursos humanos, lo que ahorra tiempo y reduce errores en cálculos, generación de reportes y cumplimiento de obligaciones. Además, pueden proporcionar herramientas y análisis para monitorear y controlar costos, visualizando indicadores clave como costos promedio por empleado, fluctuaciones en la planilla y costos asociados con beneficios. Al contar con esta información en tiempo real, las empresas pueden identificar oportunidades de ahorro y tomar decisiones informadas.

Lo más valioso de estas soluciones es que no solo favorecen a la compañía en sus indicadores económicos, sino también a los colaboradores. Facilitan la administración de beneficios como vales de comida, planes de salud o educación, lo que puede significar ahorros significativos para la empresa al tiempo que se mejora la satisfacción y retención del talento.

2. Decídete por el Trabajo Remoto o Híbrido

El trabajo remoto puede ser una estrategia efectiva para optimizar los gastos en una empresa al reducir los costos relacionados con el espacio físico (alquiler, servicios como agua o electricidad), la infraestructura y los desplazamientos de los empleados. Además, permite contratar talento sin restricciones geográficas, lo que brinda la oportunidad de acceder a una base más amplia de profesionales calificados. Sin embargo, es importante considerar los desafíos, como la inversión en tecnología para facilitar la colaboración remota, mantener la seguridad de los datos y asegurar una comunicación efectiva.

3. Renegocia con Proveedores

Revisa los contratos con tus proveedores y comprende los términos y condiciones existentes, identificando los aspectos que podrían ser objeto de renegociación, como precios, plazos de entrega o la posibilidad de descuentos por volumen. La renegociación con proveedores es un proceso que requiere tiempo, paciencia y habilidades de negociación efectivas. Investiga y compara precios y condiciones ofrecidos por otros proveedores en el mercado. Esta información te proporcionará un poder valioso para negociar.

4. Invierte en Tecnología

Considera la automatización de procesos manuales, la implementación de herramientas de gestión eficientes o el uso de software especializado para mejorar la productividad. Hay muchas opciones que pueden ayudarte a lograr objetivos como la reducción de costos de mano de obra, la mejora de la eficiencia operativa y la optimización de inventario. Recuerda que la inversión en tecnología debe ser estratégica y alineada con tus objetivos de negocio. Evalúa el retorno de la inversión y considera tanto los costos iniciales como los beneficios a largo plazo.

5. Prefiere el Arrendamiento Financiero (Leasing)

Con esta estrategia, evitas realizar una inversión inicial significativa para adquirir activos fijos. En lugar de desembolsar una gran suma de dinero, puedes conservar tu capital para otros fines, como el crecimiento del negocio o la inversión en otras áreas críticas. El leasing permite el uso de equipos o bienes necesarios sin la necesidad de comprarlos, lo que puede mejorar el flujo de caja y ofrecer ventajas fiscales. Sin embargo, es importante analizar cuidadosamente los beneficios y consideraciones del arrendamiento financiero en relación con tu negocio específico y, si es necesario, consultar con un asesor financiero.

Desafíos Comunes en el Cálculo de Costos de Manufactura

Aunque el cálculo de costos es fundamental, presenta desafíos que pueden afectar la precisión y la toma de decisiones:

- Precios Fluctuantes de Materiales: Los precios de las materias primas pueden cambiar con frecuencia debido a las condiciones del mercado, la oferta y la demanda, o eventos globales. Esto dificulta mantener cálculos de costos consistentes y precisos. Es crucial actualizar los precios de los materiales regularmente para evitar errores en la fijación de precios y la reducción de la rentabilidad.

- Volúmenes de Producción Variables: Los volúmenes de producción a menudo fluctúan, lo que impacta los costos por unidad. Cuando la producción aumenta, los costos fijos (como el alquiler de la fábrica) se distribuyen entre más unidades, reduciendo el costo unitario. Por el contrario, volúmenes más bajos aumentan los costos por unidad, ya que los gastos fijos permanecen constantes. Esta variabilidad hace que sea desafiante aplicar la fórmula de costo total de manufactura de manera consistente.

- Complejidad en la Asignación de Costos Indirectos: Los costos indirectos de fabricación, como los servicios públicos o el mantenimiento, deben asignarse a cada producto. Determinar cómo asignar estos costos de manera justa puede ser complejo, ya que diferentes productos pueden utilizar distintas cantidades de recursos indirectos. Una asignación inexacta puede inflar o subestimar los costos reales de los productos, afectando las decisiones de precios y rentabilidad.

Tips para Abordar Estos Desafíos

- Actualiza regularmente los precios de los materiales y monitorea las tendencias del mercado.

- Utiliza una planificación de producción flexible para gestionar volúmenes variables.

- Implementa un método claro y consistente de asignación de costos indirectos que refleje el uso real de los recursos.

- Considera la implementación de soluciones de software para simplificar el seguimiento y la gestión de costos, aumentando la precisión y la eficiencia.

Importancia de los Sistemas de Gestión de Costos

Los sistemas de gestión de costos efectivos son herramientas poderosas que ayudan a las empresas a controlar gastos, mejorar la eficiencia y aumentar la rentabilidad. Los sistemas automatizados hacen que el seguimiento de costos sea más preciso y ahorran tiempo, mientras que la integración con otras herramientas empresariales asegura operaciones fluidas y una mejor toma de decisiones.

Beneficios del Seguimiento Automatizado de Costos

- Precisión Mejorada: Los sistemas automatizados reducen errores en los cálculos de costos, asegurando datos precisos sobre materiales, mano de obra y gastos generales.

- Datos en Tiempo Real: Permiten rastrear los costos a medida que ocurren, facilitando el ajuste de estrategias cuando sea necesario.

- Toma de Decisiones Más Rápida: El acceso instantáneo a datos de costos actualizados permite decisiones empresariales más rápidas, previniendo pérdidas por operaciones ineficientes.

- Reducción de Costos: El seguimiento automatizado ayuda a identificar áreas donde es posible ahorrar costos al señalar ineficiencias y desperdicios en el proceso de producción.

- Informes Simplificados: Los sistemas automatizados generan informes claros y fáciles de entender, lo que simplifica la comunicación de datos de costos a las partes interesadas.

- Mayor Transparencia: Ofrecen una visión clara de todos los componentes de costos, incluyendo mano de obra, materiales y gastos generales, ayudando a las empresas a mantener el control financiero.

- Escalabilidad: Los sistemas automatizados pueden manejar un aumento en la producción sin esfuerzo administrativo adicional, lo que los hace adecuados para empresas que buscan crecer.

Integración con Otros Sistemas Empresariales

Un sistema de gestión de costos puede integrarse perfectamente con otras herramientas empresariales como sistemas ERP (Planificación de Recursos Empresariales), software de contabilidad y sistemas de gestión de la cadena de suministro. Esto permite un flujo de datos optimizado entre departamentos, mejorando la eficiencia general:

- Integración con ERP: Permite rastrear costos, inventario y programas de producción en un solo lugar, asegurando datos consistentes en todos los departamentos.

- Integración Contable: Transfiere automáticamente los datos de costos al software de contabilidad, simplificando la contabilidad y asegurando que todos los costos se reflejen con precisión en los estados financieros.

- Optimización de la Cadena de Suministro: Ayuda a mantener un seguimiento de los costos de materiales y el rendimiento de los proveedores, lo que permite tomar mejores decisiones de compra.

Preguntas Frecuentes (FAQ) sobre la Estructura de Costos

Aquí respondemos algunas de las preguntas más comunes sobre la estructura de costos:

¿Cuál es la diferencia entre costo fijo y costo variable?

Los costos fijos son aquellos que no cambian con el nivel de producción o ventas (ej. alquiler, salarios administrativos), mientras que los costos variables sí lo hacen (ej. materias primas, mano de obra directa de producción).

¿Por qué es importante calcular la estructura de costos?

Calcular la estructura de costos es vital porque permite a las empresas entender dónde se gasta el dinero, identificar oportunidades de ahorro, fijar precios competitivos, mejorar la rentabilidad, proyectar ganancias y tomar decisiones estratégicas informadas para la sostenibilidad y el crecimiento del negocio.

¿Cómo puedo reducir los costos en mi empresa?

Puedes reducir costos renegociando con proveedores, invirtiendo en tecnología para automatizar procesos, adoptando el trabajo remoto para disminuir gastos operativos, y utilizando soluciones de gestión de costos para optimizar los gastos laborales y de beneficios.

¿Qué es el costo total de manufactura?

El costo total de manufactura es la suma de los materiales directos, la mano de obra directa y los costos indirectos de fabricación. Representa el gasto total incurrido para producir bienes en un período determinado.

¿Qué son los costos indirectos de fabricación (CIF)?

Los costos indirectos de fabricación (CIF) son todos los gastos relacionados con la producción que no pueden ser atribuidos directamente a un producto específico, como el alquiler de la fábrica, los servicios públicos de la planta, la depreciación de la maquinaria o los salarios de los supervisores de producción.

Conclusión

Comprender y gestionar la estructura de costos es una de las habilidades más críticas para cualquier empresa que busque la rentabilidad y la sostenibilidad a largo plazo. Al dominar el cálculo de los costos fijos, variables, directos e indirectos, y al aplicar la fórmula del costo total de manufactura, obtendrás una visión clara de la salud financiera de tu negocio. Implementar sistemas de gestión de costos robustos y aprovechar las herramientas tecnológicas te permitirá no solo monitorear sino también optimizar tus gastos de manera continua. Prioriza la precisión en tus cálculos y la eficiencia en tus operaciones para mantener tu negocio financieramente saludable y competitivo en el mercado.

Si quieres conocer otros artículos parecidos a Calcula y Optimiza la Estructura de Costos de tu Empresa puedes visitar la categoría Finanzas.