08/10/2024

En el mundo de los seguros, es común escuchar que su función principal es protegerte a ti y a tu familia de imprevistos que puedan desequilibrar tu economía. Y es cierto, tu seguro por nómina Met99 de MetLife está diseñado precisamente para eso. Sin embargo, lo que muchas personas no saben es que este tipo de póliza va más allá de la simple protección; también te ofrece una poderosa herramienta para el ahorro y la inversión, permitiéndote construir un patrimonio sin tener que esperar a que ocurra un evento trágico.

Es comprensible que el concepto de ahorro dentro de un seguro pueda generar dudas. De hecho, la confusión en torno a los “dividendos MetLife” y el funcionamiento del ahorro es una de las principales razones por las que algunos asegurados no aprovechan al máximo su póliza, e incluso llegan a cancelarla por falta de entendimiento. Pero no te preocupes, si estás aquí, estás a punto de recibir la información completa y clara que necesitas para desentrañar los misterios de tu seguro MetLife y aprender a sacarle el máximo provecho.

Nuestro objetivo es que entiendas a la perfección cómo funciona la parte de ahorro en tu seguro por nómina, para que no solo estés protegido, sino que también veas crecer tu dinero. Queremos evitar que pases por una mala experiencia debido a un asesoramiento incompleto. Prepárate para descubrir cómo tu seguro Met99 puede ser una de las herramientas más inteligentes para tu planificación financiera.

- Tu Seguro Met99: Protección y Ahorro en Uno

- Preguntas Frecuentes sobre Dividendos y Ahorros de MetLife

- ¿Cuándo se pagan los dividendos en MetLife?

- ¿Cómo se calculan los dividendos de un seguro de vida?

- ¿Son garantizados los dividendos de un seguro de vida?

- ¿Puedo usar mis dividendos para pagar mis primas?

- ¿Cuál es la mejor manera de usar los dividendos de un seguro de vida?

- ¿Todas las pólizas de seguro de vida pagan dividendos?

- Conceptos Erróneos Comunes:

Tu Seguro Met99: Protección y Ahorro en Uno

La esencia de tu seguro Met99 es su capacidad de ofrecer una doble funcionalidad: protegerte y, al mismo tiempo, ayudarte a ahorrar. Para entender cómo se logra esto, es fundamental conocer las dos “cajas” o fondos principales donde se distribuye el dinero de tus aportaciones:

- Fondo de Reserva: Aquí es donde se acumulan los llamados “dividendos” de tu seguro. Aunque popularmente se les conozca así, su nombre técnico correcto es Fondo de Reserva.

- Fondo de Ahorro: Este es un fondo opcional, también conocido como “prima excedente”, que te permite guardar dinero adicional dentro de tu misma póliza.

Ambos fondos te generan ahorro, pero operan de manera diferente y tienen reglas de acceso distintas. Comprender sus particularidades te permitirá optimizar tus finanzas y aprovechar al máximo los beneficios de tu póliza.

Entendiendo el Fondo de Reserva (Los “Dividendos” de MetLife)

Como mencionamos, aunque la gente los llame “MetLife Dividendos” o simplemente “dividendos”, el término correcto es fondo de reserva. Este fondo es vital para la “vida” de tu seguro. Piensa en él como la gasolina de un coche: mientras haya dinero en este fondo, tu seguro estará activo y funcionando. Si el fondo se vacía, es como si tu coche se quedara sin combustible, lo que llevaría a la cancelación de tu póliza.

Cuando realizas tu descuento quincenal o mensual, una parte significativa de ese dinero se destina directamente a este fondo de reserva. Es el motor que mantiene tu protección activa. Cuando solicitas tus “dividendos”, lo que en realidad estás pidiendo es una parte del dinero acumulado en tu fondo de reserva.

Reglas Clave para Retirar de tu Fondo de Reserva:

- Espera Inicial: Si es la primera vez que contratas, deberás esperar dos años completos desde el inicio de tu póliza para tener dinero disponible en este fondo.

- Retiros Posteriores: Una vez que hayas realizado un retiro, para volver a solicitar dinero, deberás esperar hasta la misma fecha, pero del año siguiente. Es decir, los retiros son de frecuencia anual.

- Monto Variable: El cheque que recibas no será idéntico al del año anterior. Varios factores, como tu edad y el crecimiento del fondo, influyen en la cantidad.

- Límite de Retiro: No puedes retirar el 100% de tu fondo de reserva, ya que esto dejaría tu póliza sin “gasolina”. El máximo que puedes solicitar es el 60% del total acumulado. Por ejemplo, si tienes 10,000 pesos, podrás retirar hasta 6,000 pesos.

- Proceso de Solicitud: El retiro no es automático. Deberás seguir un proceso de solicitud sencillo para recibir el dinero, generalmente mediante un cheque.

- Flexibilidad: No es obligatorio retirar el dinero. Muchos de nuestros clientes optan por dejarlo en el fondo uno o dos años más para permitir que crezca.

Es importante destacar que tomar dinero de tu fondo de reserva no afecta en absoluto las sumas aseguradas ni las coberturas de tu seguro. Este es un gran beneficio de tu seguro de nómina Met99, ya que en otros tipos de seguros, el retiro de la reserva puede disminuir tu protección o, en muchos casos, ni siquiera es posible acceder a ella.

¿Por Qué Mis Dividendos Parecen Disminuir con el Tiempo?

Una pregunta frecuente que recibimos es por qué, después de unos años, los cheques de dividendos parecen ser menos generosos que al principio, especialmente para quienes llevan mucho tiempo con su seguro. Es un efecto normal y tiene dos razones principales que debes conocer:

- La Edad es un Factor Crucial: En el mundo de los seguros, la edad juega un papel determinante. Si contratas tu seguro siendo joven, te resulta más económico. Esto significa que, de la cantidad que aportas a tu seguro, una parte muy pequeña cubre el costo de tu protección (el riesgo), y la mayor parte se va directamente al fondo de reserva. Por eso, los que inician jóvenes acumulan una reserva interesante en los primeros años. Sin embargo, a medida que envejeces, el costo de tu protección aumenta, ya que el riesgo para la aseguradora es mayor.

- Reducción de Aportación a la Reserva: Con la edad, de tus aportaciones mensuales o quincenales, una porción mayor se destina a cubrir el costo de tu seguro, dejando menos dinero para el fondo de reserva. Esto explica por qué los cheques de dividendos pueden parecer más pequeños con el paso del tiempo.

Para ilustrarlo con un ejemplo: imagina a una persona que se asegura a los 25 años y aporta 1,000 pesos al mes. De esos 1,000 pesos, quizás solo 300 cubran su seguro, y los 700 restantes se van a la reserva. Esto le permite acumular una reserva considerable. Sin embargo, cuando esa misma persona cumpla 45 años y siga aportando los mismos 1,000 pesos, es probable que 600 pesos o más se necesiten para cubrir el costo de su seguro (debido al mayor riesgo por su edad), dejando solo 400 pesos para la reserva. Las cantidades exactas varían en cada caso, pero el principio es el mismo.

Es importante entender que este es un funcionamiento estándar en los seguros de vida. Cuanto más jóvenes somos, menos pagamos por la protección y más se beneficia el ahorro. A medida que envejecemos, el costo de la protección aumenta, lo que naturalmente reduce la porción destinada al ahorro si la aportación total se mantiene constante.

Estrategias para Maximizar tus Dividendos (Fondo de Reserva)

Afortunadamente, existe una estrategia efectiva para contrarrestar la disminución de los dividendos a lo largo del tiempo y mantener tu reserva creciendo, o al menos constante: incrementar tus aportaciones de forma periódica.

Sabemos que a veces puede haber resistencia a aumentar la aportación a tu seguro, pero considera estos puntos:

- La Inflación es Real: Todo sube de precio con el tiempo, y los servicios de protección no son una excepción. Si contrataras un seguro por tu cuenta, la mayoría de las pólizas incrementan “obligatoriamente” tu aportación año tras año.

- Flexibilidad de Met99: Tu seguro por nómina Met99 es muy flexible. No te obliga a incrementar tu aportación; puedes dar la misma cantidad hoy que en 30 años. Pero, como ya vimos, esto provocará que tus cheques de dividendos se hagan más pequeños.

La solución es realizar pequeños incrementos a tu aportación cada uno o dos años. Muchos de nuestros clientes lo hacen con cantidades que no representan una carga significativa, como 100 o 200 pesos adicionales al mes, aunque puedes incrementar lo que desees. Este ajuste periódico permitirá que tu fondo de reserva se mantenga más constante o incluso crezca con el tiempo, permitiéndote recibir cheques de dividendos muy similares cada año.

Un beneficio adicional de incrementar tu aportación es que tus sumas aseguradas también crecerán. Por ejemplo, si tu cobertura básica inicial era de $300,000, un incremento en tu aportación podría elevarla a $350,000 o más, brindándote una mayor protección para ti y tu familia. El cálculo exacto se debe realizar de forma individual.

Consejos para Aprovechar Mejor tus Dividendos (Fondo de Reserva):

- Lleva un Registro: Anota la fecha de tu último retiro del fondo de reserva para saber exactamente cuándo puedes solicitar el siguiente.

- Incrementos Constantes: Considera hacer pequeños incrementos a tu póliza cada año, incluso si son solo 100 o 200 pesos. Esto no solo mejora tus dividendos, sino que también aumenta tu protección.

El Fondo de Ahorro (Prima Excedente): Tu Segunda Caja de Ahorro

Además del fondo de reserva, tu seguro Met99 te permite guardar dinero en otra “cajita” separada, que llamamos fondo de ahorro o prima excedente. Este fondo acumula tu dinero dentro de la misma póliza, pero sin mezclarse con el fondo de reserva. Es como tener un recipiente adicional de gasolina en tu coche: puedes tener más combustible disponible, pero lo usarás solo cuando lo necesites.

Aunque es opcional, el fondo de ahorro es una excelente forma de potencializar tus ahorros dentro de tu póliza.

Beneficios Clave del Fondo de Ahorro:

- Acceso Rápido: A diferencia del fondo de reserva, donde el primer retiro requiere dos años y los subsecuentes son anuales, el dinero en el fondo de ahorro se puede retirar cada 6 meses. Esto te brinda mayor liquidez y flexibilidad.

- Ahorro Puro: MetLife no cobra este dinero como parte de tu seguro, lo que significa que es un ahorro puro y directo para ti.

- Rendimiento: La compañía te comparte un rendimiento sobre este dinero, aproximadamente un 5% anual. Aunque pueda parecer poco en comparación con otras inversiones, es considerablemente mejor que el rendimiento cero que ofrecen las cuentas bancarias tradicionales.

- Beneficio Adicional por Fallecimiento: En caso de fallecimiento del asegurado, este dinero se entrega de forma adicional a la suma asegurada por fallecimiento, lo que significa un apoyo extra para tus beneficiarios.

La “prima excedente” es simplemente un término técnico para referirse a este ahorro adicional que realizas. Si en tu póliza ves este término, significa que esa porción de dinero se está guardando en tu fondo de ahorro, no en la reserva. Conocer esto te empodera para tomar decisiones financieras más informadas.

Consejos para Aprovechar tu Fondo de Ahorro:

- Asigna Parte del Incremento: La próxima vez que decidas incrementar tu aportación a la póliza, pídele a tu asesor que una parte de ese incremento se destine al fondo de ahorro.

- Distribución Recomendada: Nosotros sugerimos que del incremento, un 80% se dirija a aumentar tu protección y tu fondo de reserva, y el 20% restante se destine al fondo de ahorro. Esta proporción te permite equilibrar crecimiento de protección y liquidez de ahorro.

- Retira Cuando Importe: Puedes dejar tu dinero en el fondo de ahorro el tiempo que quieras y retirarlo cuando realmente lo necesites para una meta específica o una emergencia.

- Flexibilidad de Retiro: Puedes solicitar dinero de cualquiera de las “cajas” de forma independiente. Por ejemplo, puedes retirar de tu fondo de reserva y dejar tu ahorro intacto, o viceversa. También es posible solicitar el retiro de ambos fondos al mismo tiempo, siempre y cuando ambos estén disponibles para retiro.

Aquí tienes una tabla comparativa para visualizar las diferencias entre ambos fondos:

| Característica | Fondo de Reserva (Dividendos) | Fondo de Ahorro (Prima Excedente) |

|---|---|---|

| Nombre Común | Dividendos MetLife | Ahorro / Prima Excedente |

| Propósito Principal | Mantiene la póliza activa y genera ahorro | Ahorro adicional y puro |

| Frecuencia de Retiro | Primer retiro: 2 años. Posteriores: Anuales. | Cada 6 meses |

| Monto Máximo de Retiro | Hasta el 60% del fondo | 100% (si se desea) |

| Impacto en Cobertura | No afecta sumas aseguradas | No afecta sumas aseguradas (es adicional) |

| Rendimiento | No se especifica un % fijo, depende de la gestión | Aproximadamente 5% anual |

| Tratamiento al Fallecer | Parte del valor de rescate de la póliza | Se entrega adicionalmente a la Suma Asegurada por fallecimiento |

| Obligatorio/Opcional | Obligatorio (para mantener la póliza) | Opcional |

¿Cuánto tengo de dividendos y cómo puedo retirarlos?

La información sobre tus “dividendos” (fondo de reserva) y tu fondo de ahorro en MetLife es confidencial y accesible a asesores certificados como nosotros. Para poder brindarte esta información y ayudarte con cualquier proceso de retiro, necesitamos tu autorización y cierta información personal que nos permita identificarte como titular de la póliza.

Te invitamos a ponerte en contacto con tu asesor o con nosotros a través de nuestra página de contacto. Te haremos saber el monto disponible de forma segura y confidencial, y si es de tu interés retirarlo, te guiaremos paso a paso en el proceso de solicitud, que es muy sencillo.

Preguntas Frecuentes sobre Dividendos y Ahorros de MetLife

¿Cuándo se pagan los dividendos en MetLife?

Los llamados “dividendos” (fondo de reserva) de tu seguro MetLife Met99 se acumulan de forma continua con cada aportación que realizas. Sin embargo, para poder solicitar un retiro por primera vez, debes esperar dos años completos desde la contratación de tu póliza. Una vez que hayas realizado un retiro, los siguientes retiros pueden solicitarse anualmente, aproximadamente en la misma fecha en que realizaste el retiro anterior. El fondo de ahorro, por su parte, permite retiros con mayor frecuencia, cada seis meses, una vez que el dinero ha sido depositado.

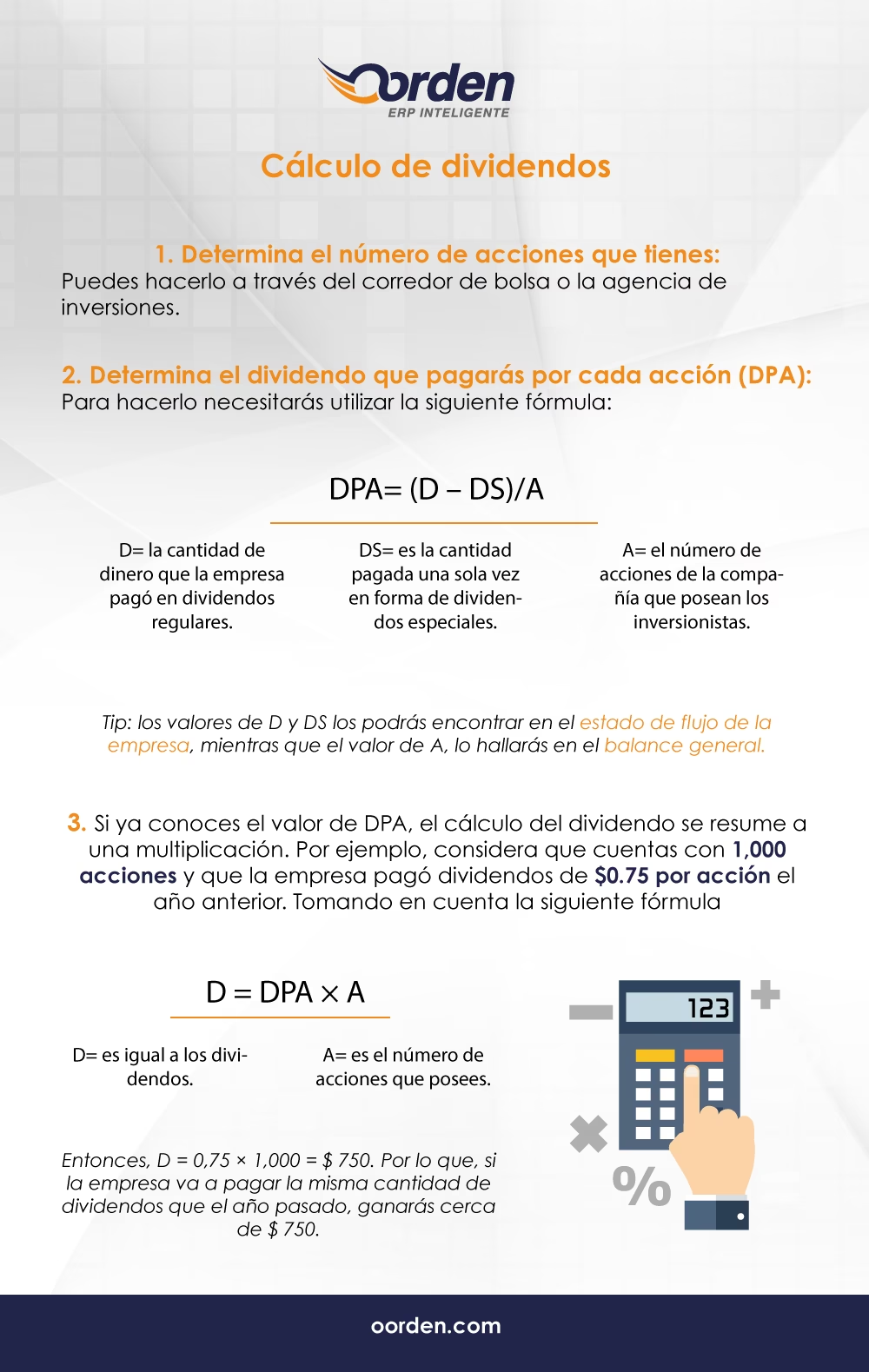

¿Cómo se calculan los dividendos de un seguro de vida?

Los “dividendos” de un seguro de vida, en particular el fondo de reserva en MetLife, se calculan con base en el rendimiento financiero general de la compañía aseguradora. Diversos factores influyen en este cálculo:

- Ganancias por Inversión: Las aseguradoras invierten las primas que recaudan en diversos activos como acciones, bonos y bienes raíces. Los rendimientos generados por estas inversiones contribuyen a la rentabilidad general de la compañía. Mayores ganancias por inversión pueden traducirse en mayores acumulaciones en tu fondo de reserva.

- Tasas de Mortalidad Favorables: Si el número de reclamaciones por fallecimiento es menor de lo esperado, o si la experiencia de mortalidad de la compañía es mejor de lo proyectado, esto puede generar mayores ganancias para la aseguradora, lo que a su vez beneficia tu fondo de reserva. Las primas se calculan asumiendo un riesgo de mortalidad, y si el riesgo real es menor, se genera un “excedente”.

- Eficiencia y Gestión de Gastos: Una gestión eficiente de los gastos operativos y una optimización de las operaciones internas de la compañía también contribuyen a su rentabilidad. Al reducir costos y operar de manera más eficiente, la aseguradora puede asignar más fondos a sus reservas y, consecuentemente, a los beneficios de los asegurados.

Es importante recordar que estas acumulaciones no son garantizadas y pueden fluctuar anualmente, dependiendo de los resultados financieros de la compañía y de los factores mencionados.

¿Son garantizados los dividendos de un seguro de vida?

No, los “dividendos” o el crecimiento del fondo de reserva, no son garantizados. Su monto puede variar de un año a otro, ya que dependen de la rentabilidad de la compañía aseguradora y de factores como las ganancias por inversión, las tasas de mortalidad y la eficiencia operativa. Aunque no son fijos, las aseguradoras con una sólida trayectoria suelen tener un historial consistente de buen desempeño.

¿Puedo usar mis dividendos para pagar mis primas?

Sí, una opción muy práctica para utilizar tus “dividendos” (dinero disponible del fondo de reserva) es aplicarlos para reducir tus pagos de primas. Esto te permite disminuir el costo total de tu seguro de vida, haciéndolo más asequible. Por ejemplo, si tu prima anual es de $12,000 y tienes $2,000 disponibles de tus dividendos, puedes aplicar esa cantidad para que tu pago real sea de $10,000. Sin embargo, en el caso específico de MetLife Met99 por descuento de nómina, la forma más común de mantener el crecimiento de tus dividendos es aumentando tu aportación, no necesariamente reduciendo la prima existente con los mismos dividendos.

¿Cuál es la mejor manera de usar los dividendos de un seguro de vida?

La mejor manera de utilizar tus “dividendos” depende enteramente de tus metas y necesidades financieras personales. Tienes varias opciones:

- Retirar el dinero en efectivo: Para necesidades inmediatas, gastos inesperados o para cumplir una meta de ahorro a corto plazo.

- Dejarlos acumular: Permitiendo que el fondo de reserva crezca con el tiempo para tener una mayor disponibilidad en el futuro, lo cual es ideal para metas a largo plazo.

- Incrementar tu protección: Aunque no es un uso directo de los dividendos, al aumentar tus aportaciones para mantener el crecimiento de tu reserva, también incrementas automáticamente tus sumas aseguradas, obteniendo más cobertura.

- Combinarlos con el fondo de ahorro: Utilizando el fondo de ahorro para liquidez a corto plazo y el fondo de reserva para acumulación a largo plazo.

Consultar con un asesor financiero certificado te ayudará a determinar la opción más adecuada para tu situación particular.

¿Todas las pólizas de seguro de vida pagan dividendos?

No, solo las pólizas de seguro de vida participativas, como los seguros de vida entera o los seguros de vida permanentes, ofrecen el potencial de pagar “dividendos” (fondo de reserva). Las pólizas de seguro de vida a término, por ejemplo, no suelen ofrecer este beneficio, ya que están diseñadas puramente para protección durante un periodo específico sin un componente de ahorro o inversión.

Conceptos Erróneos Comunes:

Concepto Erróneo: Todas las pólizas de seguro de vida ofrecen dividendos.

Hecho: Solo las pólizas de seguro de vida participativas, como el seguro de vida entera o el seguro de vida permanente (como tu MetLife Met99), ofrecen el potencial de generar “dividendos” (fondo de reserva). Los seguros de vida a término no pagan dividendos.

Concepto Erróneo: Los dividendos son un ingreso garantizado de mi póliza de seguro de vida.

Hecho: Los “dividendos” no están garantizados y pueden variar cada año en función del rendimiento financiero de la compañía aseguradora. La cantidad que recibes está influenciada por factores como las ganancias por inversión, las tasas de mortalidad y la eficiencia en la gestión de gastos.

Concepto Erróneo: Retirar los dividendos en efectivo es la única forma de beneficiarse de ellos.

Hecho: Hay múltiples formas de utilizar los “dividendos” de tu seguro de vida. Puedes retirarlos en efectivo, dejarlos acumular para que tu fondo de reserva crezca, o incluso, al aumentar tus aportaciones para mantener su crecimiento, incrementar tus sumas aseguradas. Cada opción ofrece diferentes beneficios financieros.

Concepto Erróneo: Los dividendos del seguro de vida se basan únicamente en las ganancias de la compañía aseguradora.

Hecho: Si bien las ganancias de la compañía aseguradora son un factor significativo, otros elementos como las ganancias por inversión, las tasas de mortalidad favorables y la eficiencia en la gestión de gastos también contribuyen al cálculo y crecimiento de los “dividendos” (fondo de reserva).

Entender a fondo cómo funcionan los “dividendos” de MetLife y el fondo de ahorro te brinda un control sin precedentes sobre tu planificación financiera. Tu seguro Met99 no es solo una red de seguridad; es una herramienta dinámica que, con el conocimiento adecuado, puede convertirse en un pilar fundamental para tu bienestar económico a largo plazo.

Si quieres conocer otros artículos parecidos a ¿Cómo Maximizar Tus Dividendos MetLife? puedes visitar la categoría Cálculos.