18/08/2025

En el complejo mundo de las finanzas personales y la economía en general, a menudo nos encontramos con términos que, aunque importantes, pueden resultar confusos. Uno de ellos es la tasa de interés, que escuchamos constantemente en relación con préstamos, hipotecas, depósitos y bonos. Sin embargo, lo que muchos no saben es que existe una distinción crucial entre la tasa de interés que se nos presenta inicialmente, conocida como tasa nominal, y la que verdaderamente afecta nuestro poder adquisitivo: la tasa de interés real. Comprender esta diferencia no es solo un ejercicio teórico, es una herramienta esencial para tomar decisiones financieras inteligentes y proteger el valor de nuestro dinero a lo largo del tiempo.

Cuando solicitamos un préstamo o invertimos nuestros ahorros, se nos suele citar una tasa de interés anual. Esta es la tasa de interés nominal, el porcentaje que se añade al capital como coste de la deuda o rendimiento del ahorro. Por ejemplo, si un préstamo hipotecario tiene un interés nominal del 3% anual, por cada 100 euros prestados, se pagarán 3 euros de interés en un año. Parece sencillo, ¿verdad? El problema surge cuando introducimos un factor que a menudo pasamos por alto, pero que impacta profundamente el valor de nuestro dinero: la inflación. La inflación es el fenómeno económico que provoca que el dinero pierda valor con el tiempo, lo que significa que lo que hoy cuesta 100 euros, mañana podría costar 105 euros. Este aumento generalizado de precios reduce nuestro poder adquisitivo. La tasa de interés real es precisamente el resultado de ajustar la tasa nominal para tener en cuenta este efecto de la inflación, revelando así el verdadero coste de pedir prestado o el verdadero rendimiento de nuestros ahorros.

- ¿Qué es la Tasa de Interés Real y Por Qué Importa?

- La Fórmula Esencial: Cómo Calcular la Tasa de Interés Real

- Ejemplos Prácticos para Entender Mejor

- La Importancia de la Tasa de Interés Real para Prestatarios y Ahorradores

- Factores que Influyen en la Tasa de Interés Real

- Tabla Comparativa: Tasa de Interés Nominal vs. Tasa de Interés Real

- Preguntas Frecuentes (FAQs)

- ¿Puede la tasa de interés real ser negativa?

- ¿Por qué es importante considerar la tasa de interés real en mis inversiones?

- ¿Cómo puedo encontrar la tasa de inflación actual?

- ¿Afecta la tasa de interés real a los préstamos a tipo fijo o variable?

- ¿Es la tasa de interés real lo mismo que la tasa de rendimiento ajustada a la inflación?

¿Qué es la Tasa de Interés Real y Por Qué Importa?

Para entender la tasa de interés real, primero debemos diferenciarla de la tasa de interés nominal. La tasa de interés nominal es la tasa que los bancos o las instituciones financieras anuncian y aplican a los préstamos o depósitos. Es el porcentaje que figura en los contratos y el que usamos para calcular el interés bruto que pagaremos o recibiremos. Por ejemplo, si depositas 1.000 euros en una cuenta de ahorro con una tasa de interés nominal del 2% anual, al cabo de un año tendrás 1.020 euros. Este es el rendimiento en términos de la cantidad de dinero.

Sin embargo, la realidad económica nos exige mirar más allá de esta cifra aparente. Aquí es donde entra en juego la inflación. Si la inflación durante ese mismo año fue del 3%, los 1.000 euros que depositaste al principio del año ya no tienen el mismo poder de compra al final. Para comprar los mismos bienes y servicios que costaban 1.000 euros al inicio, ahora necesitarías 1.030 euros. Aunque nominalmente tienes 1.020 euros, en términos de lo que realmente puedes comprar, has perdido poder adquisitivo.

La tasa de interés real es el ajuste de la tasa nominal para reflejar el impacto de la inflación. Nos dice cuánto valor real ganamos o perdemos. Es la métrica que realmente importa para evaluar si nuestras inversiones están creciendo más rápido que el costo de vida, o si el costo de nuestra deuda es realmente una carga pesada. Para los prestatarios, una tasa de interés real alta significa que el costo de su deuda es significativamente mayor de lo que parece, ya que están pagando con dinero que vale más de lo que originalmente recibieron. Para los ahorradores, una tasa de interés real baja o negativa implica que sus ahorros están perdiendo valor en términos de capacidad de compra, incluso si el número de euros en su cuenta aumenta. Ignorar la tasa de interés real es como navegar sin brújula en un mar financiero, sin saber si realmente avanzamos o retrocedemos en términos de riqueza.

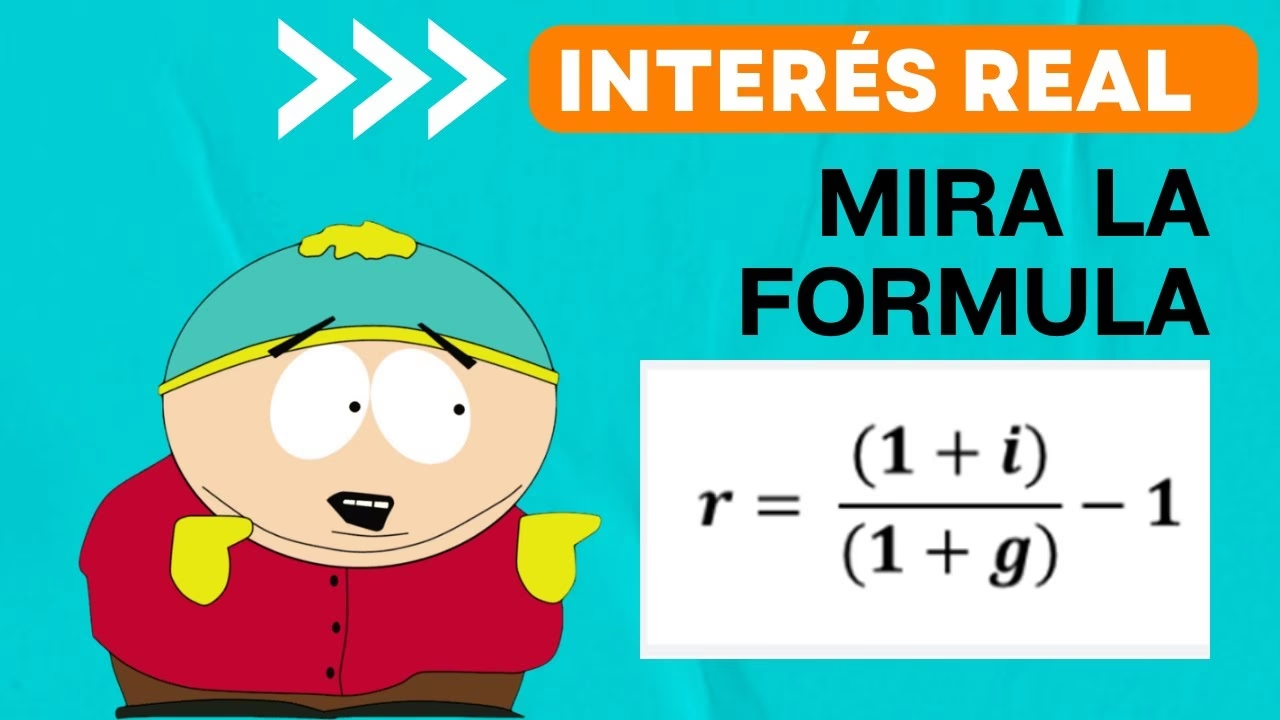

La Fórmula Esencial: Cómo Calcular la Tasa de Interés Real

La belleza de la tasa de interés real radica en la simplicidad de su cálculo, a pesar de la profundidad de su significado. La fórmula para calcularla es directa y fácil de aplicar:

Tasa de Interés Real = Tasa de Interés Nominal - Tasa de Inflación

Esta sencilla resta nos proporciona una visión mucho más precisa del verdadero coste de un préstamo o del rendimiento real de una inversión. Al sustraer la tasa de inflación de la tasa de interés nominal, estamos eliminando el componente de pérdida de valor del dinero y quedándonos con el crecimiento o decrecimiento real de nuestro poder adquisitivo. Es un cálculo fundamental para cualquier persona que desee entender el impacto a largo plazo de sus decisiones financieras.

Por ejemplo, si un banco ofrece un depósito a plazo fijo con una tasa de interés nominal del 4% anual, y la tasa de inflación esperada para ese período es del 3%, la tasa de interés real que obtendrías sería del 1% (4% - 3%). Esto significa que, aunque tu dinero crezca un 4% en números, en términos de lo que puedes comprar con él, solo habrá crecido un 1% por encima de la inflación. Si la inflación fuera del 5%, tu tasa de interés real sería del -1% (4% - 5%), indicando que, a pesar de tener más dinero nominal, en realidad has perdido un 1% de tu poder adquisitivo. Este es un concepto crítico para cualquier planificación financiera seria, ya que nos ayuda a evaluar si una inversión realmente nos está haciendo más ricos o si una deuda es más onerosa de lo que parece a primera vista.

Ejemplos Prácticos para Entender Mejor

Para ilustrar la diferencia y la importancia de la tasa de interés real, veamos algunos escenarios cotidianos que te ayudarán a visualizar su impacto.

Ejemplo 1: El Ahorrador y su Depósito Bancario

Imagina que eres un ahorrador prudente y decides depositar 1.000 euros en una cuenta bancaria que ofrece una tasa de interés nominal del 5% anual. Al final del año, como era de esperar, tu cuenta reflejará 1.050 euros.

- Dinero inicial: 1.000 euros

- Tasa de interés nominal: 5%

- Dinero al final del año (nominal): 1.000 euros * 1.05 = 1.050 euros

Ahora, consideremos el impacto de la inflación. Supongamos que durante ese mismo año, la tasa de inflación fue del 2%. Esto significa que un conjunto de bienes o servicios que costaba 100 euros al principio del año, ahora cuesta 102 euros.

- Tasa de inflación: 2%

Para calcular la tasa de interés real:

- Tasa de Interés Real = Tasa de Interés Nominal - Tasa de Inflación

- Tasa de Interés Real = 5% - 2% = 3%

¿Qué significa este 3%? Significa que, en términos de tu capacidad real para comprar bienes y servicios, tus ahorros solo han crecido un 3% por encima del aumento general de precios. Aunque tienes 50 euros más en tu cuenta, el valor real de esos 50 euros es menor de lo que 50 euros habrían sido al principio del año. En esencia, tus 1.050 euros al final del año te permiten comprar la misma cantidad de bienes y servicios que hubieras podido comprar con 1.030 euros al principio del año, más un 3% adicional. Este es el verdadero rendimiento de tu esfuerzo de ahorro.

Ejemplo 2: El Prestatario y su Préstamo Personal

Ahora, pongámonos en los zapatos de un prestatario. Supongamos que solicitas un préstamo personal de 10.000 euros a una tasa de interés nominal del 7% anual.

- Monto del préstamo: 10.000 euros

- Tasa de interés nominal: 7%

Durante el período de tu préstamo, la inflación se sitúa en un 4%.

- Tasa de inflación: 4%

Calculemos la tasa de interés real que estás pagando:

- Tasa de Interés Real = Tasa de Interés Nominal - Tasa de Inflación

- Tasa de Interés Real = 7% - 4% = 3%

En este caso, aunque nominalmente estás pagando un 7% de interés, el costo real de tu préstamo, ajustado por la inflación, es del 3%. Esto es porque estás devolviendo el dinero con euros que, debido a la inflación, tienen un poder adquisitivo menor que los euros que recibiste inicialmente. Si la inflación fuera incluso mayor que la tasa nominal (por ejemplo, 8% de inflación), la tasa de interés real sería negativa (7% - 8% = -1%). Una tasa de interés real negativa es muy beneficiosa para los prestatarios, ya que significa que el valor real de su deuda disminuye con el tiempo, y están devolviendo dinero que tiene menos poder de compra que el dinero que pidieron prestado. Entender esto es fundamental para evaluar la verdadera carga de una deuda.

La Importancia de la Tasa de Interés Real para Prestatarios y Ahorradores

La tasa de interés real no es solo un concepto académico; tiene implicaciones profundas para la toma de decisiones financieras en la vida real, tanto para individuos como para empresas y gobiernos.

Para los Ahorradores e Inversores:

- Preservación del Poder Adquisitivo: La métrica más importante para los ahorradores es si sus inversiones están creciendo lo suficiente como para superar la inflación. Si la tasa de interés real de tus ahorros es negativa, significa que, a pesar de que el número en tu cuenta aumente, en realidad estás perdiendo dinero en términos de lo que puedes comprar. Esto es crucial para la planificación a largo plazo, como la jubilación o la compra de una vivienda.

- Evaluación de Oportunidades: Al comparar diferentes opciones de inversión (depósitos, bonos, fondos de inversión), la tasa de interés real permite una comparación más justa y precisa. Una inversión con una tasa nominal más alta podría no ser la mejor si su tasa real es inferior debido a una mayor exposición a la inflación.

- Decisiones de Consumo vs. Ahorro: Una tasa de interés real alta puede incentivar el ahorro, ya que el rendimiento real es atractivo. Por el contrario, una tasa real baja o negativa podría impulsar el consumo, ya que el dinero vale más hoy que mañana.

Para los Prestatarios:

- Costo Verdadero de la Deuda: La tasa de interés real revela el verdadero costo económico de un préstamo. Si la inflación es alta, la tasa de interés real podría ser menor que la nominal, haciendo que el préstamo sea menos costoso en términos de poder adquisitivo. Esto es especialmente relevante para préstamos a largo plazo como las hipotecas.

- Incentivo para el Endeudamiento: En un entorno de tasas de interés reales bajas o negativas, pedir dinero prestado puede volverse más atractivo, ya que los prestatarios devolverán el dinero con un poder adquisitivo reducido. Esto puede estimular la inversión y el consumo en la economía.

- Estrategia de Refinanciación: Entender la tasa de interés real puede ayudar a los prestatarios a decidir si es un buen momento para refinanciar una deuda, especialmente si las expectativas de inflación cambian.

Para los Bancos Centrales y la Política Monetaria:

Los bancos centrales, como el Banco Central Europeo o la Reserva Federal, monitorean de cerca las tasas de interés reales porque son una herramienta poderosa para influir en la actividad económica. Al ajustar las tasas de interés nominales, buscan impactar la tasa de interés real y, por ende, el ahorro, la inversión y el consumo, con el objetivo de controlar la inflación y fomentar el crecimiento económico. Una tasa real muy baja podría sobrecalentar la economía, mientras que una muy alta podría frenarla.

Factores que Influyen en la Tasa de Interés Real

La tasa de interés real no es estática; varía constantemente debido a la interacción de múltiples factores económicos. Comprender estos factores es clave para anticipar sus movimientos y sus implicaciones.

- Política Monetaria de los Bancos Centrales: Las decisiones de los bancos centrales sobre las tasas de interés de referencia son el factor más directo. Cuando un banco central sube o baja su tasa de interés objetivo, esto se traduce en cambios en las tasas de interés nominales que los bancos comerciales ofrecen a sus clientes, lo que a su vez afecta la tasa de interés real.

- Expectativas de Inflación: La tasa de interés real se calcula utilizando la inflación actual o esperada. Si los agentes económicos (consumidores, empresas) esperan que la inflación aumente en el futuro, exigirán tasas nominales más altas para compensar la pérdida de poder adquisitivo, lo que puede influir en las tasas reales. Las expectativas de inflación están influenciadas por factores como los precios del petróleo, las políticas fiscales del gobierno y el crecimiento económico.

- Oferta y Demanda de Capital: Como en cualquier mercado, el precio del dinero (la tasa de interés) está determinado por la oferta y la demanda. Si hay mucha oferta de capital (es decir, mucha gente ahorrando) y poca demanda (pocas empresas o individuos pidiendo préstamos), las tasas de interés nominales y, por ende, las reales, tienden a bajar. Lo contrario ocurre si la demanda de capital supera la oferta.

- Crecimiento Económico: En periodos de fuerte crecimiento económico, la demanda de crédito suele aumentar a medida que las empresas buscan expandirse y los consumidores se sienten más seguros para gastar. Esto puede ejercer presión al alza sobre las tasas de interés nominales y reales. Por el contrario, en recesiones, la demanda de crédito disminuye, lo que puede llevar a tasas más bajas.

- Riesgo y Estabilidad Económica: En entornos de mayor riesgo o incertidumbre económica, los inversores pueden demandar una prima de riesgo más alta, lo que se traduce en tasas de interés nominales más elevadas. Esto puede afectar la tasa de interés real si la prima de riesgo no es completamente compensada por la inflación.

Todos estos factores interactúan de manera compleja, haciendo que la tasa de interés real sea un indicador dinámico y fundamental para la salud económica y la planificación financiera.

Tabla Comparativa: Tasa de Interés Nominal vs. Tasa de Interés Real

Para resumir las diferencias clave, la siguiente tabla ofrece una comparación directa entre la tasa de interés nominal y la tasa de interés real:

| Característica | Tasa de Interés Nominal | Tasa de Interés Real |

|---|---|---|

| Definición | La tasa de interés establecida en el contrato de un préstamo o inversión, sin ajustar por inflación. | La tasa de interés nominal ajustada para tener en cuenta el efecto de la inflación, reflejando el verdadero poder adquisitivo. |

| Refleja | El monto en dinero que se pagará o recibirá como interés. | El verdadero costo de un préstamo o el verdadero rendimiento de un ahorro en términos de bienes y servicios. |

| Cálculo | Directamente del contrato o anuncio del producto financiero. | Tasa de Interés Nominal - Tasa de Inflación. |

| Considera Inflación | No. | Sí, de manera explícita. |

| Importancia | Para cálculos inmediatos de pagos mensuales o rendimientos brutos. | Para entender el impacto a largo plazo en el poder adquisitivo y el bienestar financiero. |

| Beneficio para Prestatarios | Menor carga de pago en términos de euros. | Significa que se devuelve dinero con menor poder de compra si la inflación es alta. |

| Beneficio para Ahorradores | Mayor cantidad de euros en la cuenta. | Garantiza que los ahorros crecen más rápido que el costo de vida. |

Preguntas Frecuentes (FAQs)

¿Puede la tasa de interés real ser negativa?

Sí, absolutamente. Una tasa de interés real negativa ocurre cuando la tasa de inflación es superior a la tasa de interés nominal. Por ejemplo, si tienes un depósito bancario que te da un 2% nominal, pero la inflación es del 3%, tu tasa de interés real es del -1%. Esto significa que, aunque tu dinero aumenta en cantidad nominal, su poder de compra real disminuye con el tiempo. Para los prestatarios, una tasa real negativa es beneficiosa, ya que devuelven dinero que vale menos en términos de poder adquisitivo que cuando lo pidieron prestado. Para los ahorradores, es una señal de que sus ahorros están perdiendo valor.

¿Por qué es importante considerar la tasa de interés real en mis inversiones?

Es crucial porque la tasa de interés real te dice si tu dinero está creciendo en valor real, es decir, si puedes comprar más bienes y servicios con él en el futuro. Si solo te fijas en la tasa nominal, podrías estar invirtiendo en productos que te hacen perder poder adquisitivo debido a la inflación. Comprender la tasa real te ayuda a proteger tu patrimonio y a tomar decisiones de inversión que realmente contribuyan a tus objetivos financieros a largo plazo.

¿Cómo puedo encontrar la tasa de inflación actual?

La tasa de inflación es publicada regularmente por las oficinas de estadística nacionales y los bancos centrales. En España, puedes consultar el Instituto Nacional de Estadística (INE). Para la zona euro, el Banco Central Europeo (BCE) o Eurostat son fuentes fiables. Es importante buscar el Índice de Precios al Consumidor (IPC) o una medida de inflación relevante para tu economía.

¿Afecta la tasa de interés real a los préstamos a tipo fijo o variable?

Sí, afecta a ambos, aunque el impacto se siente de manera diferente. En los préstamos a tipo fijo, la tasa nominal no cambia, por lo que las variaciones en la inflación son las que alteran la tasa de interés real que pagas. Si la inflación sube inesperadamente, el costo real de tu préstamo fijo disminuye. En los préstamos a tipo variable, tanto la tasa nominal (que se revisa periódicamente) como la inflación pueden cambiar, lo que hace que la tasa de interés real sea más volátil y menos predecible. En ambos casos, el análisis de la tasa real es fundamental para entender la verdadera carga de la deuda.

¿Es la tasa de interés real lo mismo que la tasa de rendimiento ajustada a la inflación?

Sí, son conceptos muy similares y a menudo se usan indistintamente. Ambos se refieren a la tasa de retorno de una inversión o al costo de un préstamo después de haber descontado el efecto de la inflación. El objetivo es proporcionar una medida más precisa del cambio en el poder adquisitivo.

En resumen, la tasa de interés real es una herramienta indispensable para cualquier persona que desee comprender verdaderamente el valor de su dinero a lo largo del tiempo. Al ajustar la tasa de interés nominal con la inflación, obtenemos una imagen clara del costo real de la deuda o del rendimiento genuino de nuestros ahorros. Ignorarla es pasar por alto un factor crítico que puede erosionar nuestro poder adquisitivo sin que nos demos cuenta. Por lo tanto, la próxima vez que te enfrentes a una decisión financiera, recuerda ir más allá de la tasa nominal y calcular la tasa de interés real. Es el camino para tomar decisiones informadas, proteger tu patrimonio y asegurarte de que tu dinero trabaje verdaderamente para ti, hoy y en el futuro.

Si quieres conocer otros artículos parecidos a Tasa de Interés Real: Descifra el Poder de tu Dinero puedes visitar la categoría Finanzas.