14/05/2023

En el dinámico mundo de los negocios, una gestión financiera sólida es el pilar fundamental para la longevidad y el éxito. Mantener un flujo de caja consistente, una administración de inventario eficaz y una planificación financiera adecuada son cruciales. Dentro de este marco, el Valor Neto Realizable (VNR) emerge como una herramienta indispensable, especialmente para aquellos que se encargan de la contabilidad gerencial. Esta métrica ofrece una visión clara del valor real de los activos de una empresa, permitiendo tomar decisiones informadas que pueden marcar la diferencia entre el estancamiento y el crecimiento sostenido. Comprender el VNR no solo es una cuestión de cumplimiento contable, sino una estrategia para maximizar la rentabilidad y minimizar los riesgos.

El VNR es una técnica contable vital que ayuda a las empresas a determinar el valor de sus inventarios y cuentas por cobrar. En esencia, mide cuánto dinero se espera obtener de la venta de un activo, una vez que se han deducido todos los costos asociados con esa venta. Este artículo profundiza en qué es el VNR, por qué es tan importante, cómo se calcula paso a paso y sus diversas aplicaciones prácticas en el ámbito empresarial. Si buscas una metodología contable confiable para valorar tus activos y optimizar tu planificación financiera, has llegado al lugar correcto.

- ¿Qué es el Valor Neto Realizable (VNR)?

- La Importancia del VNR en la Gestión Empresarial

- El Principio de Conservadurismo y el VNR

- ¿Cómo se Calcula el Valor Neto Realizable (VNR)?

- Casos Prácticos de Cálculo del VNR

- ¿Qué Revela el VNR sobre tu Negocio?

- VNR en la Contabilidad de Costos

- Tabla Comparativa: Costo Histórico vs. VNR

- Preguntas Frecuentes (FAQ) sobre el VNR

¿Qué es el Valor Neto Realizable (VNR)?

El Valor Neto Realizable (VNR), o Net Realizable Value (NRV) en inglés, es una estimación del precio de venta de un activo en el curso normal de las operaciones, restando los costos estimados para completar su producción y todos los costos necesarios para llevar a cabo su venta y disposición. Es, en esencia, la ganancia que se espera obtener de la venta de un activo, una vez descontados los gastos asociados. Esta métrica es fundamental en la contabilidad, especialmente en la valoración de inventarios y cuentas por cobrar.

Desde una perspectiva práctica, el VNR proporciona una medida del valor líquido de un activo. No se trata simplemente del precio de mercado, sino de lo que realmente ingresará en la caja de la empresa después de incurrir en todos los gastos para convertir ese activo en efectivo. Por ejemplo, en el caso del inventario, el VNR considera no solo el precio al que se espera vender un producto, sino también los costos de marketing, publicidad, envío, y cualquier otro gasto directamente relacionado con la venta. Para las cuentas por cobrar, el VNR se ajusta para reflejar la cantidad que realmente se espera cobrar de los clientes, teniendo en cuenta posibles descuentos, devoluciones o cuentas incobrables.

El objetivo principal del VNR es asegurar que los activos no se sobrevaloren en los estados financieros de una empresa. Esto es crucial para presentar una imagen financiera real y conservadora, protegiendo a inversores y acreedores de información engañosa. Al estimar el valor recuperable de un activo, el VNR se alinea con principios contables que buscan la prudencia en la valoración.

La Importancia del VNR en la Gestión Empresarial

El Valor Neto Realizable (VNR) es mucho más que una simple cifra contable; es una herramienta estratégica que impacta directamente en la toma de decisiones empresariales. Su importancia radica en varios aspectos clave de la gestión:

- Valoración Precisa de Activos: El VNR permite a las empresas valorar sus activos, especialmente inventarios y cuentas por cobrar, de la manera más realista posible. Al considerar los costos de venta, se evita la sobrevaloración y se presenta una imagen financiera más conservadora y fiable.

- Gestión de Inventarios: Para el inventario, el VNR ayuda a comprender el valor de liquidación y el potencial de generación de efectivo. Permite identificar productos obsoletos o dañados que podrían requerir ajustes de precio o estrategias de venta específicas, evitando pérdidas mayores. Si el VNR de un inventario es inferior a su costo histórico, se debe registrar un deterioro, reflejando así la pérdida de valor.

- Administración de Cuentas por Cobrar: En el caso de las cuentas por cobrar, el VNR ayuda a estimar la cantidad de dinero que la empresa realmente espera recaudar de sus clientes. Esto implica considerar la provisión para cuentas dudosas o incobrables, lo que es esencial para una planificación de flujo de caja precisa.

- Toma de Decisiones Estratégicas: La información derivada del VNR es vital para decisiones sobre precios, producción, marketing y descontinuación de productos. Si el VNR de un producto es bajo, podría indicar que los costos de producción o venta son demasiado altos, o que el precio de mercado ha disminuido, lo que requiere una reevaluación de la estrategia.

- Cumplimiento Normativo: El VNR es un requisito bajo principios contables como los GAAP (Principios de Contabilidad Generalmente Aceptados en EE. UU.) y las NIIF (Normas Internacionales de Información Financiera), que exigen la aplicación del principio de conservadurismo en la valoración de activos.

En resumen, el VNR es una métrica fundamental para la salud financiera de una empresa, ya que proporciona una visión clara y conservadora del valor de sus activos, lo que a su vez facilita una gestión más eficiente y decisiones estratégicas más acertadas.

El Principio de Conservadurismo y el VNR

La contabilidad financiera se rige por una serie de principios que buscan asegurar la fiabilidad y comparabilidad de la información. Entre ellos, el principio de conservadurismo juega un papel fundamental en la determinación del Valor Neto Realizable (VNR). Este principio establece que, cuando existen varias opciones para valorar un activo o registrar un ingreso, se debe elegir la que resulte en la menor valoración del activo o del ingreso, o en la mayor valoración de un pasivo o gasto.

En la práctica, esto significa que las empresas deben ser prudentes al estimar el valor de sus activos y al reconocer los ingresos. Para el VNR, esto se traduce en lo siguiente:

- Inventario: Según este principio, el inventario debe ser valorado al costo histórico o al Valor Neto Realizable, lo que sea menor. Esto evita que las empresas inflen el valor de su inventario en el balance general. Si el costo de un producto fue de $100, pero su VNR es de $80 (debido a la disminución del precio de mercado o al aumento de los costos de venta), la empresa debe registrarlo a $80, reconociendo una pérdida por deterioro de $20.

- Cuentas por Cobrar: Para las cuentas por cobrar, el principio de conservadurismo exige que se realice una estimación de las cuentas que probablemente no se cobrarán (conocido como provisión para cuentas dudosas o incobrables). El VNR de las cuentas por cobrar se calcula restando esta provisión del total de las cuentas por cobrar, presentando así una cifra más realista y conservadora de los fondos esperados.

La adherencia a este principio reduce el riesgo de que las empresas sobreestimen sus activos y, por ende, presenten una imagen financiera más favorable de lo que realmente es, lo cual podría inducir a error a inversores y otras partes interesadas. Al aplicar el conservadurismo al calcular el VNR, las empresas garantizan que sus estados financieros reflejen una valoración cautelosa y prudente de sus activos.

¿Cómo se Calcula el Valor Neto Realizable (VNR)?

Calcular el Valor Neto Realizable (VNR) es un proceso relativamente sencillo que no requiere herramientas complejas, pero sí una estimación cuidadosa de los valores y costos involucrados. La fórmula es directa y se basa en tres pasos fundamentales:

La Fórmula del VNR

La fórmula para el cálculo del Valor Neto Realizable (VNR) es la diferencia entre el precio de venta esperado de un activo y los costos totales asociados con su venta o disposición:

VNR = Precio de Venta Esperado – Costos Totales de Venta o Disposición

- Precio de Venta Esperado: Es el precio estimado al que el activo podría venderse en el mercado abierto, también conocido como valor justo de mercado (VJM).

- Costos Totales de Venta o Disposición: Son los costos que se espera incurrir en el proceso de venta del activo. Esto puede incluir una variedad de gastos directos.

Pasos para el Cálculo del VNR

Para aplicar esta fórmula, se siguen los siguientes pasos:

- Determinar el Precio de Venta Esperado (Valor Justo de Mercado - VJM): Este es el primer y crucial paso. Se refiere al precio estimado al que se podría vender el activo en un mercado abierto y sin restricciones. El VJM depende de diversos factores como la demanda actual del mercado, el valor de activos o productos similares, y las condiciones económicas generales. Para inventarios, es el precio de mercado esperado; para cuentas por cobrar, es el monto original adeudado por el cliente.

- Calcular los Costos Totales Asociados con la Venta o Disposición: Una vez que se tiene el precio de venta esperado, se deben identificar y cuantificar todos los costos directamente relacionados con la venta o disposición del activo. Estos pueden variar significativamente según el tipo de activo:

- Para Inventarios: Incluyen gastos de marketing y publicidad, costos de envío o transporte, comisiones de venta, costos de empaque, y cualquier costo de reparación o reacondicionamiento necesario para que el producto esté listo para la venta.

- Para Cuentas por Cobrar: En este caso, los costos de disposición se manifiestan como una provisión para cuentas dudosas o incobrables. Esto es una estimación de la porción de las cuentas por cobrar que la empresa cree que no podrá recuperar debido al riesgo de impago por parte de los clientes. También podrían incluirse descuentos por pronto pago ofrecidos a los clientes.

- Restar los Costos de Venta o Disposición del Precio de Venta Esperado: Una vez que se tienen ambos valores, simplemente se resta el total de los costos de venta o disposición del precio de venta esperado. El resultado es el Valor Neto Realizable.

Comprender y aplicar estos pasos correctamente es fundamental para obtener una valoración precisa y conservadora de los activos de una empresa, lo que a su vez respalda decisiones financieras más sólidas.

Casos Prácticos de Cálculo del VNR

Para ilustrar mejor cómo se aplica el Valor Neto Realizable (VNR) en diferentes escenarios, veamos algunos ejemplos concretos que reflejan situaciones comunes en el ámbito empresarial.

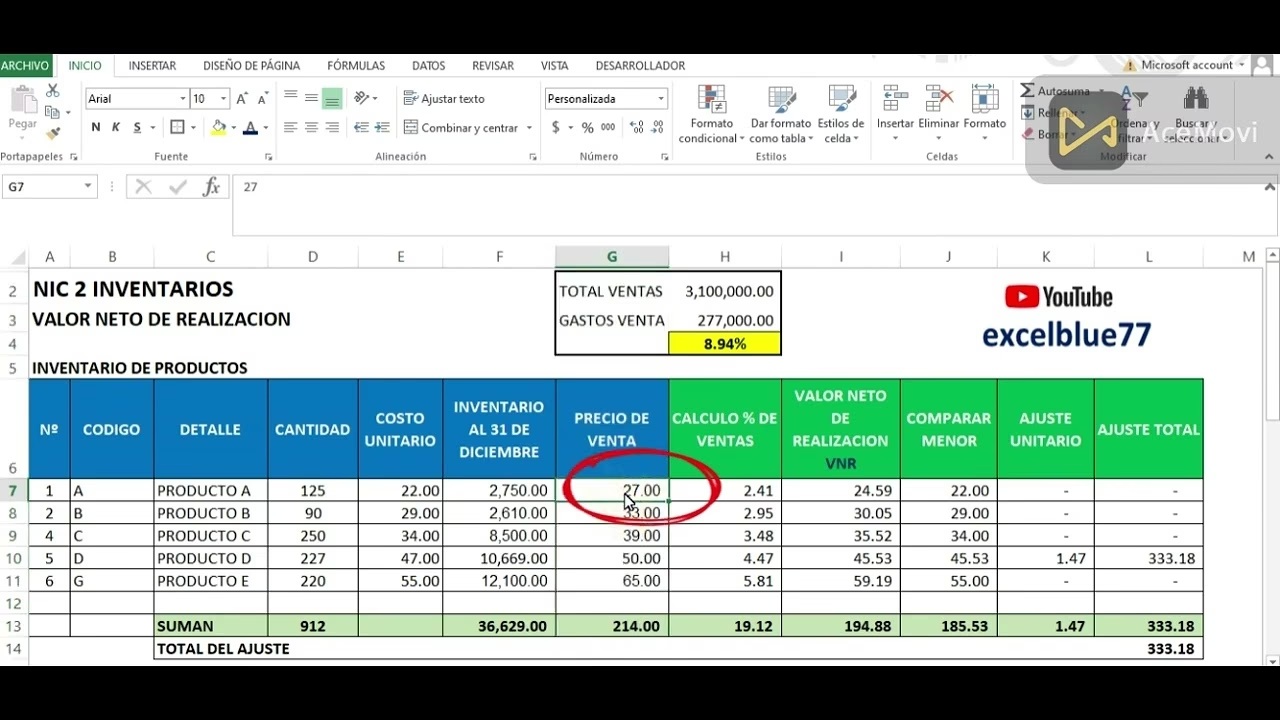

VNR para Inventarios: Ejemplo Detallado

Supongamos que una empresa de fabricación tiene 10,000 unidades de un producto en su inventario que tiene la intención de vender. El valor de mercado por unidad es de $60.00, y los costos de venta asociados son de $5.00 por unidad. Sin embargo, el 5.0% de este inventario está defectuoso y requiere reparaciones, lo que cuesta $20.00 por unidad.

- Unidades en Inventario: 10,000 unidades

- Precio de Venta de Mercado por Unidad: $60.00

- Costo de Venta por Unidad: $5.00

- Costo de Reparación por Unidad (defectuosa): $20.00

Cálculo para Unidades Defectuosas:

- Porcentaje de Inventario Defectuoso: 5.0%

- Unidades Defectuosas: 10,000 unidades * 5.0% = 500 unidades

- Precio de Venta por Unidad (Defectuosa) después de costos: $60.00 (precio de mercado) - $20.00 (costo de reparación) - $5.00 (costo de venta) = $35.00 por unidad

- VNR del Inventario Defectuoso: 500 unidades * $35.00/unidad = $17,500

Cálculo para Unidades No Defectuosas:

- Porcentaje de Inventario No Defectuoso: 95.0%

- Unidades No Defectuosas: 10,000 unidades * 95.0% = 9,500 unidades

- Precio de Venta por Unidad (No Defectuosa) después de costos: $60.00 (precio de mercado) - $5.00 (costo de venta) = $55.00 por unidad

- VNR del Inventario No Defectuoso: 9,500 unidades * $55.00/unidad = $522,500

VNR Total del Inventario:

- VNR Total = VNR Defectuoso + VNR No Defectuoso = $17,500 + $522,500 = $540,000

Este ejemplo demuestra cómo el VNR se ajusta para reflejar las condiciones reales del inventario, incluyendo defectos y los costos asociados para vender cada tipo de unidad.

VNR para Cuentas por Cobrar: Un Caso Común

Imaginemos que una empresa tiene un saldo total de cuentas por cobrar de $20,000. Sin embargo, basándose en la experiencia histórica y el análisis de la cartera de clientes, la empresa estima que el 5% de este saldo es incobrable debido al mal comportamiento de pago de algunos clientes (provisión para cuentas dudosas).

- Saldo Total de Cuentas por Cobrar: $20,000

- Porcentaje Estimado de Cuentas Incobrables: 5%

Cálculo de la Provisión para Cuentas Dudosas:

- Provisión = $20,000 * 5% = $1,000

Cálculo del VNR de Cuentas por Cobrar:

- VNR = Saldo Total de Cuentas por Cobrar - Provisión para Cuentas Dudosas

- VNR = $20,000 - $1,000 = $19,000

En este caso, aunque la empresa tiene $20,000 en cuentas por cobrar, el VNR indica que solo se espera recuperar $19,000, reflejando una estimación más realista de los fondos disponibles.

Estos ejemplos resaltan la versatilidad y la importancia del VNR para obtener una imagen financiera precisa de los activos de una empresa.

¿Qué Revela el VNR sobre tu Negocio?

Más allá de ser un simple cálculo contable, el Valor Neto Realizable (VNR) ofrece información valiosa que puede ser utilizada para evaluar la salud operativa y financiera de tu negocio. El análisis del VNR puede revelar aspectos cruciales que te permitirán tomar decisiones estratégicas.

Solvencia de Clientes

Un entendimiento sólido del VNR de tus cuentas por cobrar te proporciona una estimación razonable de cuánto dinero puedes esperar de tus clientes. Esto, a su vez, te ofrece una visión valiosa sobre la solvencia general de tus clientes y te ayuda a evaluar su capacidad de pago en el futuro. Si el VNR de tus cuentas por cobrar es consistentemente alto, indica una base de clientes confiable; si es bajo, podría señalar riesgos crediticios.

Comportamiento de Pago Deficiente

Si te encuentras reduciendo consistentemente tus cálculos de VNR debido a la misma provisión para cuentas dudosas en múltiples ocasiones, es una señal clara de que podrías tener clientes problemáticos. Esta situación puede indicar la necesidad de actualizar tus procesos de cobro y facturación, o de encontrar nuevas formas de incentivar pagos puntuales. Un VNR bajo en cuentas por cobrar es una alerta roja sobre la gestión de tu cartera de clientes.

Pérdidas Potenciales en Inventario

Calcular el VNR para tu inventario te dará una imagen precisa de las pérdidas potenciales asociadas con la venta de estos bienes o productos. Este método de valoración de inventario puede ayudarte a determinar si vale la pena invertir en ciertos productos o servicios e informará decisiones estratégicas sobre precios, producción y marketing. Por ejemplo, si el VNR de una línea de productos es muy bajo, podría ser más estratégico abandonarla para enfocarse en productos más rentables, aumentando así el valor general de tu inventario y tu rentabilidad.

Riesgos Operacionales

Dado que el VNR te ayuda a evaluar los costos asociados con el proceso de producción y venta, puede sacar a la luz cualquier riesgo operacional relacionado con la producción y venta de productos, o con la oferta de crédito a clientes específicos. Esta información puede ayudarte a identificar áreas donde tu negocio podría estar perdiendo dinero y señalar posibles mejoras en los procesos. Por ejemplo, si los costos de venta son desproporcionadamente altos, el VNR lo revelará, impulsando una revisión de la cadena de suministro o las estrategias de marketing.

En síntesis, los datos obtenidos del cálculo del VNR forman una base vital para evaluar la eficacia de tus procesos de cuentas por cobrar y tus sistemas de gestión de inventario. Este método de valoración puede ayudarte a tomar decisiones informadas sobre cómo gestionar mejor la contabilidad de tu inventario, las finanzas de tu negocio y tus recursos.

VNR en la Contabilidad de Costos

El Valor Neto Realizable (VNR) no solo es una herramienta crucial para la valoración de activos en el balance general, sino que también desempeña un papel significativo en la contabilidad de costos. La contabilidad de costos se enfoca en el seguimiento, registro y análisis de los costos asociados con la producción de bienes o la prestación de servicios dentro de una empresa, con el objetivo de mejorar la eficiencia y la rentabilidad.

En este contexto, el VNR se utiliza para determinar cuánto dinero puede recaudar una empresa de su inventario una vez que se han deducido los costos totales de producción y cualquier pérdida potencial. Esto es especialmente relevante en industrias donde los precios de mercado pueden fluctuar rápidamente o donde los productos tienen una vida útil limitada.

- Decisiones de Producción: Al comparar el costo de producción de un artículo con su VNR, las empresas pueden decidir si es rentable continuar produciendo ese artículo. Si el VNR es menor que el costo de producción, podría indicar que la producción de ese bien no es sostenible a largo plazo, o que se necesitan ajustes en los procesos de fabricación para reducir costos.

- Asignación de Costos Conjuntos: En empresas que producen múltiples productos a partir de un proceso común (productos conjuntos), el VNR se utiliza a menudo para asignar los costos conjuntos a los productos individuales. Los productos con un VNR más alto suelen recibir una mayor porción de los costos conjuntos, lo que refleja su mayor capacidad de generar ingresos.

- Evaluación de la Rentabilidad: El VNR ayuda a evaluar la rentabilidad real de los productos. Un producto puede tener un costo de producción bajo, pero si sus costos de venta son muy altos o su precio de mercado ha caído drásticamente, su VNR será bajo, revelando una rentabilidad neta menor de lo esperado.

De esta manera, el VNR proporciona una perspectiva valiosa sobre la viabilidad económica de los productos y procesos, permitiendo a los gerentes de costos tomar decisiones informadas para optimizar las operaciones y maximizar la rentabilidad general de la empresa.

Tabla Comparativa: Costo Histórico vs. VNR

Para comprender mejor la aplicación del principio de conservadurismo y la relevancia del VNR, es útil comparar el Valor Neto Realizable con el costo histórico de un activo, especialmente en el contexto del inventario. Esta comparación es clave para la valoración de activos según los GAAP y las NIIF.

| Característica | Costo Histórico | Valor Neto Realizable (VNR) |

|---|---|---|

| Definición | Precio original pagado para adquirir un activo. | Precio de venta estimado de un activo menos los costos de venta y disposición. |

| Propósito | Registrar el valor de adquisición original del activo. | Estimación del valor real que la empresa espera obtener del activo en su venta. |

| Principio Clave | Principio del Costo. | Principio de Conservadurismo (El menor entre costo y VNR). |

| Considera Costos de Venta | No. | Sí, los costos directamente asociados con la venta. |

| Refleja Valor de Mercado | No directamente; solo si el costo es menor. | Sí, ajustado por los costos de venta. |

| Uso Principal | Base para el registro inicial de activos. | Valoración de inventarios y cuentas por cobrar en el balance. |

| Implicación Contable si VNR < Costo | No se ajusta el valor, salvo por depreciación. | Se debe registrar un deterioro o baja de valor del activo. |

| Impacto en Estados Financieros | Mantiene el valor original del activo. | Puede reducir el valor del activo y generar una pérdida. |

Esta tabla subraya que, si bien el costo histórico es el punto de partida para la valoración de un activo, el VNR es la métrica que asegura que el activo no se sobrevalore en los estados financieros, reflejando su valor recuperable real y adheriéndose al principio de conservadurismo contable.

Preguntas Frecuentes (FAQ) sobre el VNR

¿Por qué es importante calcular el VNR?

El VNR es importante porque asegura que los activos de una empresa (principalmente inventarios y cuentas por cobrar) se valoren de manera realista y conservadora en los estados financieros. Esto evita la sobrevaloración, proporciona una imagen financiera más precisa a inversores y acreedores, y ayuda a la gerencia a tomar decisiones informadas sobre precios, producción y gestión de riesgos. También es un requisito de los principios contables como GAAP y NIIF.

¿Cuál es la diferencia entre el VNR y el costo histórico?

El costo histórico es el precio original pagado para adquirir un activo. El VNR, por otro lado, es el precio de venta estimado de un activo menos los costos esperados de venta y disposición. La diferencia fundamental es que el costo histórico es una medida del pasado, mientras que el VNR es una estimación del valor futuro recuperable. Según el principio de conservadurismo, el inventario se valora al menor entre el costo histórico y el VNR.

¿Cómo afecta el VNR a la rentabilidad de mi negocio?

El VNR impacta la rentabilidad al asegurar que las pérdidas por deterioro de inventario o las cuentas incobrables se reconozcan de manera oportuna. Si el VNR de un inventario es menor que su costo, se registra una pérdida, lo que reduce la utilidad neta. De manera similar, una alta provisión para cuentas dudosas (que reduce el VNR de las cuentas por cobrar) también impacta negativamente la rentabilidad al reconocer pérdidas de ingresos. Al hacer estas valoraciones más realistas, el VNR ayuda a identificar problemas de eficiencia o de mercado que pueden ser abordados para mejorar la rentabilidad a largo plazo.

¿El VNR se utiliza solo para inventarios y cuentas por cobrar?

Si bien el VNR es más comúnmente aplicado a inventarios y cuentas por cobrar debido a su naturaleza de activos circulantes y la volatilidad de sus valores de mercado y recuperabilidad, el concepto subyacente de estimar el valor realizable neto de costos de venta puede aplicarse a otros activos si es relevante para su valoración, especialmente si se espera venderlos y hay costos significativos asociados a esa venta.

¿Qué son los 'costos de disposición' en el cálculo del VNR?

Los costos de disposición son todos aquellos gastos directamente asociados con la venta o liquidación de un activo. Para el inventario, esto puede incluir costos de marketing, publicidad, comisiones de venta, transporte, empaque, costos de reparación o reacondicionamiento. Para las cuentas por cobrar, se refieren principalmente a la provisión para cuentas dudosas o incobrables, que es la estimación de los montos que no se podrán cobrar.

El VNR es una herramienta indispensable para cualquier empresa que busque una gestión financiera precisa y una toma de decisiones informada. Su correcta aplicación puede significar la diferencia entre una valoración inflada y una imagen real y conservadora de la salud económica de la organización.

Si quieres conocer otros artículos parecidos a VNR: Qué Es y Cómo Calcular el Valor Neto Realizable puedes visitar la categoría Cálculos.