23/07/2022

La gestión del inventario es, sin duda, la columna vertebral de cualquier negocio, siendo un activo principal que determina la fluidez de las operaciones, la rentabilidad y la satisfacción del cliente. La forma en que una empresa valora sus existencias al final de cada período financiero no solo refleja su salud económica, sino que también tiene un impacto directo en sus estados financieros, obligaciones fiscales y decisiones estratégicas futuras. Una valoración precisa es crucial para evitar desequilibrios, optimizar la cadena de suministro y asegurar la continuidad operativa.

En este artículo, desglosaremos los métodos más populares y ampliamente utilizados para la valuación de inventarios: PEPS (Primeras Entradas – Primeras Salidas), UEPS (Últimas Entradas – Primeras Salidas) y Costo Promedio Ponderado (CPP). Exploraremos en detalle qué es cada uno, cómo se calculan, sus ventajas y desventajas, y cómo la elección de uno u otro puede influir drásticamente en la percepción financiera de tu empresa.

- Métodos de Valuación de Inventario: Una Visión General

- Método PEPS (Primeras Entradas – Primeras Salidas) / FIFO

- Método UEPS (Últimas Entradas – Primeras Salidas) / LIFO

- Método CPP (Costo Promedio Ponderado) / WAC

- Tabla Comparativa de Métodos de Valuación de Inventario

- La Importancia de la Precisión y la Tecnología en la Valuación del Inventario

- Preguntas Frecuentes (FAQ)

Métodos de Valuación de Inventario: Una Visión General

Para administrar los balances de inventario a nivel contable, las empresas recurren a diversas metodologías. Aunque existen variaciones, tres métodos sobresalen por su popularidad y uso extendido, cada uno con características específicas, pros y contras que los hacen más adecuados para ciertos tipos de productos o contextos empresariales. Estos son:

- Método PEPS (Primeras Entradas – Primeras Salidas)

- Método UEPS (Últimas Entradas – Primeras Salidas)

- Método CPP (Costo Promedio Ponderado)

Cómo Elegir el Método de Valuación de Inventario Adecuado

La selección del método de valuación de inventario no es una decisión trivial y debe basarse en varios factores críticos. Principalmente, la naturaleza de los productos que comercializa y la región geográfica en la que opera son determinantes. Las normativas contables varían significativamente de un lugar a otro; por ejemplo, en Estados Unidos, las empresas suelen operar bajo los Principios de Contabilidad Generalmente Aceptados (PCGA o GAAP), mientras que la mayoría de los países se rigen por las Normas Internacionales de Información Financiera (NIIF o IFRS). Es vital tener en cuenta que las NIIF no aceptan el método UEPS para la valuación de inventarios, lo que limita su aplicación global.

Otro aspecto crucial a recordar es que, una vez que se elige un método para los reportes financieros, este debe mantenerse de forma consistente. No es posible cambiarlo libremente o combinar diferentes métodos en un mismo período contable. Por lo tanto, la elección inicial debe ser meditada, considerando las normativas aplicables, el tipo de productos y la estrategia financiera a largo plazo de la empresa. Para productos perecederos o con un ciclo de vida corto, la venta de los productos más antiguos es una prioridad para evitar pérdidas, lo que podría inclinar la balanza hacia un método específico.

Método PEPS (Primeras Entradas – Primeras Salidas) / FIFO

El método PEPS, conocido también como FIFO (First-In, First-Out), es uno de los enfoques más intuitivos y lógicos para la valoración de inventario. Se fundamenta en la premisa de que los productos que ingresan primero al almacén (ya sea por compra o producción) son los primeros en ser vendidos. Esto significa que, al calcular el Costo de los Bienes Vendidos (COGS por sus siglas en inglés), se toma como base el costo del inventario más antiguo.

En el sector minorista, el COGS es un indicador clave de rendimiento, ya que representa todos los costos directos asociados con la venta de productos, incluyendo almacenamiento, envío, despacho de aduanas y alquiler de locales. No incluye gastos indirectos como marketing o salarios de personal no directamente relacionados con la producción o venta. La fórmula general para calcular el COGS es: Inventario Inicial + Gastos Directos – Inventario Final.

Si una empresa utiliza PEPS, es importante entender que los productos adquiridos inicialmente podrían haber sido más baratos que los más recientes, especialmente en un entorno de inflación (donde los precios tienden a subir). En este escenario, el COGS será más bajo, lo que resultará en cifras de ganancias más altas. Si bien esto puede parecer favorable, también implica una base impositiva más elevada, lo que se traduce en mayores impuestos a pagar.

Más allá de su facilidad de manejo y comprensión, el método PEPS es particularmente beneficioso para minoristas que manejan productos perecederos o con riesgo de obsolescencia rápida, como lácteos, frutas, verduras o productos de moda. Al vender siempre el inventario más antiguo primero, se minimiza el desperdicio y la pérdida por productos dañados o caducados.

Desventajas del Método PEPS

Una de las desventajas más significativas del método PEPS es su alta dependencia de los precios. En períodos de inflación, puede distorsionar el desempeño financiero al mostrar ganancias artificialmente elevadas, lo que no siempre se traduce en una mayor liquidez y puede llevar a una carga fiscal más pesada.

Ejemplo de Cálculo con PEPS

Consideremos el siguiente escenario:

- A principios de enero, una tienda de abarrotes compra 100 botellas de leche a $1 por botella.

- Más tarde en enero, compra 200 botellas de la misma leche de otro proveedor a $2 por botella.

- A finales de enero, se venden 50 botellas de leche.

Usando el método PEPS, las 50 botellas vendidas se asumen que son del lote más antiguo (las de $1).

- Costo de los Bienes Vendidos (COGS): 50 piezas x $1 = $50

Ahora, calculamos el valor del inventario restante:

- Quedan 50 botellas del primer lote (100 - 50 = 50) a $1 cada una.

- Quedan 200 botellas del segundo lote a $2 cada una.

- Valor del Inventario Final en Enero: (50 piezas x $1) + (200 piezas x $2) = $50 + $400 = $450

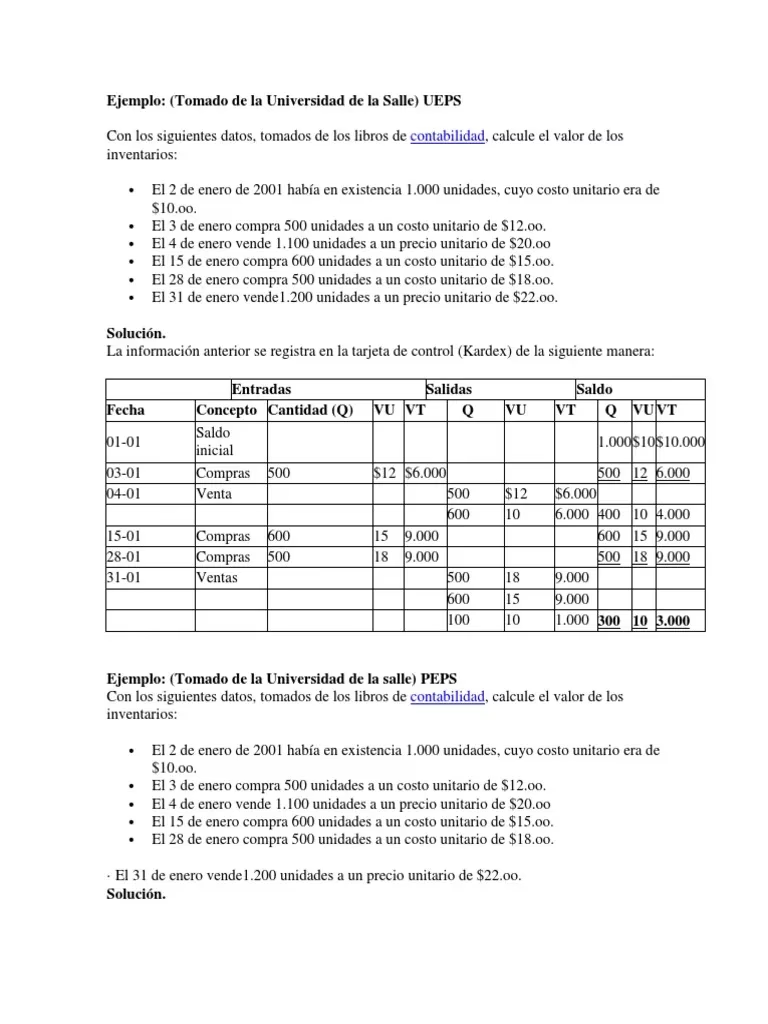

Método UEPS (Últimas Entradas – Primeras Salidas) / LIFO

El método UEPS, o LIFO (Last-In, First-Out), es el opuesto directo de PEPS. Este método postula que los productos más recientes en entrar al inventario son los primeros en ser vendidos. En consecuencia, el inventario más antiguo permanece en el balance de la empresa, mientras que los artículos recién adquiridos son los primeros en salir.

El método UEPS es comúnmente utilizado en países que operan bajo las regulaciones GAAP (Principios de Contabilidad Generalmente Aceptados), como Estados Unidos, ya que, como se mencionó, no es aceptable bajo las NIIF.

Si una empresa opta por UEPS, en un entorno inflacionario (donde los costos de adquisición más recientes son más altos), el COGS será más elevado. Esto, a su vez, resultará en un índice de ganancias más bajo y, por consiguiente, en ingresos gravables menores. Desde una perspectiva fiscal, esto puede ser ventajoso, ya que la empresa pagaría menos impuestos. Sin embargo, esta presentación de menores ganancias puede hacer que la empresa parezca menos rentable o un contratista menos confiable a los ojos de inversionistas o instituciones de crédito, lo que podría dificultar la obtención de financiación.

Ejemplo de Cálculo con UEPS

Continuando con el ejemplo de la tienda de abarrotes:

- A principios de enero, una tienda de abarrotes compra 100 botellas de leche a $1 por botella.

- Más tarde en enero, compra 200 botellas de la misma leche de otro proveedor a $2 por botella.

- A finales de enero, se venden 50 botellas de leche.

Usando el método UEPS, las 50 botellas vendidas se asumen que son del lote más reciente (las de $2).

- Costo de los Bienes Vendidos (COGS): 50 piezas x $2 = $100

Ahora, calculamos el valor del inventario restante:

- Quedan 100 botellas del primer lote a $1 cada una.

- Quedan 150 botellas del segundo lote (200 - 50 = 150) a $2 cada una.

- Valor del Inventario Final en Enero: (100 piezas x $1) + (150 piezas x $2) = $100 + $300 = $400

Método CPP (Costo Promedio Ponderado) / WAC

El método del Costo Promedio Ponderado (CPP), también conocido como Weighted Average Cost (WAC), ofrece una alternativa más simple y nivelada para la valuación de inventario. Bajo este método, se calcula un costo promedio por unidad para todo el inventario disponible. Este promedio se obtiene dividiendo el costo total de los bienes disponibles para la venta entre el número total de unidades disponibles.

El CPP es considerado un método básico y a menudo sirve como punto de partida para negocios minoristas, especialmente aquellos que manejan artículos homogéneos o similares que son fáciles de rastrear. Sus cálculos son sencillos y no requieren sistemas de contabilidad excesivamente sofisticados ni un seguimiento de registros extremadamente detallado, lo que puede reducir la inversión en tiempo y recursos.

La principal ventaja del CPP es que suaviza el impacto de las fluctuaciones de precios. Al utilizar un costo promedio, las variaciones en los precios de compra no tienen un efecto tan drástico en el Costo de los Bienes Vendidos ni en el valor del inventario final, lo que puede resultar en una imagen financiera más estable.

Desventajas del Método CPP

Por otro lado, si los productos de una empresa pertenecen a categorías de precios muy diferentes o si hay grandes variaciones en los costos de adquisición, el uso del CPP podría llevar a una distorsión. Al promediar los precios, se puede perder la distinción entre productos caros y baratos, lo que podría afectar la precisión de la toma de decisiones sobre fijación de precios o rentabilidad de líneas de productos específicas.

Ejemplo de Cálculo con CPP

Retomando el ejemplo de la leche:

- Total de botellas compradas: 100 (a $1) + 200 (a $2) = 300 botellas.

- Costo total de las botellas: (100 x $1) + (200 x $2) = $100 + $400 = $500.

Ahora, calculamos el Costo Promedio Ponderado por botella:

- CPP por botella: $500 / 300 piezas = $1.666... (aproximadamente $1.67)

Se vendieron 50 botellas:

- Costo de los Bienes Vendidos (COGS): 50 piezas x $1.67 = $83.50

Ahora, calculamos el valor del inventario restante:

- Quedan 250 botellas (300 - 50 = 250).

- Valor del Inventario Final en Enero: 250 piezas x $1.67 = $417.50

Tabla Comparativa de Métodos de Valuación de Inventario

| Método | Ventajas | Desventajas | Ideal Para |

|---|---|---|---|

| PEPS (FIFO) | Reduce desperdicio en perecederos. COGS más bajo (en inflación), mayores ganancias reportadas. Fácil de entender. | Mayor base impositiva (en inflación). Distorsión de ganancias en periodos inflacionarios. | Productos perecederos, de alta rotación, o con riesgo de obsolescencia. |

| UEPS (LIFO) | COGS más alto (en inflación), menores ganancias reportadas. Menor base impositiva (en inflación). | No aceptado por NIIF. Puede presentar la empresa como menos rentable. Menor atractivo para inversores. | Empresas bajo GAAP, en entornos de inflación, para optimización fiscal. |

| CPP (WAC) | Simple y fácil de calcular. Suaviza el impacto de fluctuaciones de precios. | Puede distorsionar el valor si hay grandes diferencias de precios. No refleja el flujo físico real del inventario. | Productos homogéneos, de bajo valor unitario, donde el costo es similar. |

La Importancia de la Precisión y la Tecnología en la Valuación del Inventario

Independientemente del método de valuación de inventario elegido, la precisión en el registro de datos en tiempo real y la exactitud en los cálculos son una necesidad imperante. Para los minoristas, especialmente aquellos con cientos o miles de SKU (Stock Keeping Units) en múltiples ubicaciones, mantener hojas de cálculo detalladas puede volverse ineficaz, propenso a errores y extremadamente laborioso.

En la era digital, la gestión manual del inventario es una receta para el desequilibrio y la ineficiencia. Un inventario desequilibrado, ya sea por exceso o por escasez, puede tener un impacto devastador en el EBITDA (Ganancias antes de Intereses, Impuestos, Depreciación y Amortización) de una empresa, afectando la rentabilidad y la capacidad de crecimiento.

Es aquí donde entra en juego el software de gestión de inventario. Las soluciones modernas, a menudo potenciadas por inteligencia artificial (IA), pueden adaptarse a cualquier método de valuación elegido, mantener los cálculos actualizados de forma automática y satisfacer todas las necesidades comerciales. Estos sistemas ofrecen una visión transparente de todo el proceso de reabastecimiento, desde la previsión de la demanda y la gestión de proveedores hasta el rendimiento del inventario en toda la cadena de suministro.

Con módulos de inteligencia de negocios, estos sistemas generan informes detallados sobre costos de inventario, ventas, excedentes, ventas perdidas, rotación de inventario y nivel de servicio. Esto permite a las empresas tomar decisiones estratégicas basadas en datos sólidos, minimizar el factor de error humano y optimizar procesos, asegurando que siempre se atienda la demanda, se eviten rupturas de stock y se manejen los excesos para mantener un alto margen en el comercio minorista.

Preguntas Frecuentes (FAQ)

¿Cómo se calcula el inventario final con el método PEPS?

Para calcular el inventario final con el método PEPS, debes seguir estos pasos:

- Identifica las unidades vendidas: Registra el número total de unidades que se vendieron durante el período contable.

- Determina el costo de las unidades vendidas: Multiplica el número de unidades vendidas por el costo unitario de las unidades más antiguas en tu inventario. Con PEPS, se asume que las primeras unidades que entraron son las primeras en salir.

- Calcula el costo de las unidades en el inventario final: Resta el costo de las unidades vendidas del costo total de las unidades disponibles para la venta al inicio del período más las compras. Las unidades restantes en el inventario final serán las más recientes adquiridas.

- Obtén el inventario final: Suma el costo de las unidades que aún quedan en el inventario al valor del inventario inicial, teniendo en cuenta que las unidades vendidas fueron las más antiguas. El valor del inventario final estará compuesto por las unidades más recientes.

Esencialmente, el inventario final bajo PEPS estará valorado a los costos de las compras más recientes.

¿Por qué es importante la valuación del inventario?

La valuación del inventario es fundamental por varias razones clave: impacta directamente en los estados financieros de una empresa, afecta el cálculo del Costo de los Bienes Vendidos y, por ende, la utilidad bruta y neta. Una valuación precisa es crucial para determinar el valor de los activos en el balance, calcular correctamente los impuestos, tomar decisiones estratégicas sobre precios y compras, y presentar una imagen financiera real a inversores y acreedores. Además, permite identificar obsolescencia, productos de lento movimiento y ajustar los balances para una mejor planificación financiera.

¿Qué métodos de valuación de inventario existen?

Los tres métodos de valuación de inventario más populares y ampliamente utilizados son: PEPS (Primeras Entradas – Primeras Salidas), UEPS (Últimas Entradas – Primeras Salidas) y CPP (Costo Promedio Ponderado).

¿Se puede cambiar el método de valuación de inventario?

Generalmente, una vez que una empresa elige un método de valuación de inventario, debe mantenerlo de forma consistente para sus reportes financieros. Los estándares contables, como GAAP o NIIF, suelen requerir consistencia para asegurar la comparabilidad de los estados financieros a lo largo del tiempo. Cambiar de método solo se permite en circunstancias muy específicas y justificadas, y a menudo requiere la aprobación de las autoridades fiscales o contables, además de una divulgación clara en las notas a los estados financieros.

Si quieres conocer otros artículos parecidos a PEPS, UEPS y CPP: Desvela los Secretos del Inventario puedes visitar la categoría Cálculos.