04/03/2023

Establecer el precio de venta adecuado para un producto o servicio es, sin duda, una de las decisiones más críticas que cualquier empresa debe tomar. No se trata solo de cubrir los gastos, sino de diseñar una estrategia que impacte directamente en el volumen de ventas, la rentabilidad y, en última instancia, la supervivencia y el crecimiento de la compañía en un mercado cada vez más dinámico y competitivo. Un precio mal calculado puede significar la pérdida de clientes, la erosión de márgenes o incluso la incapacidad de cubrir los costos operativos, llevando a la empresa a una situación insostenible. Por el contrario, un precio bien fundamentado puede ser la base para un crecimiento sólido y una posición dominante en el sector.

La fijación de precios no es una ciencia exacta, pero sí requiere un análisis exhaustivo y la consideración de múltiples factores. Va más allá de una simple fórmula matemática; implica comprender profundamente el entorno interno y externo de la empresa. La gerencia debe sopesar no solo los aspectos internos, como el margen de rentabilidad deseado y los costos incurridos en la producción o prestación del servicio, sino también factores externos cruciales como el público objetivo (los potenciales clientes) y el mercado en el que se ofrecerá el producto. Estos elementos interactúan de manera compleja y deben ser evaluados en conjunto para llegar a una decisión informada y estratégica. A continuación, desglosamos las pautas esenciales que le guiarán en este proceso fundamental.

- Conozca a sus Clientes y a sus Competidores

- Comprenda las Características Únicas de su Producto o Servicio

- Calcule el Costo de su Producto al Detalle

- Defina su Margen de Rentabilidad Deseado

- Fijación del Precio de Venta: La Fórmula y Más Allá

- Herramientas y Calculadoras para la Fijación de Precios

- Errores Comunes al Fijar Precios y Cómo Evitarlos

- Preguntas Frecuentes sobre la Fijación de Precios

- ¿Es mejor fijar un precio alto o bajo para un nuevo producto?

- ¿Con qué frecuencia debo revisar mis precios?

- ¿Cómo puedo justificar un precio más alto que el de mi competencia?

- ¿Qué es el margen de beneficio bruto y el margen de beneficio neto?

- ¿Debo ofrecer descuentos y promociones?

- ¿Cómo puedo calcular el precio de un servicio, que no tiene costos de materiales?

- ¿Qué pasa si mi precio calculado es demasiado alto para el mercado?

Conozca a sus Clientes y a sus Competidores

Este es el punto de partida ineludible para cualquier estrategia de precios. Antes de asignar un valor monetario a su oferta, es imperativo que comprenda el entorno en el que operará. Preguntas como “¿cuánto están dispuestos a pagar mis clientes por mi producto?” o “¿a qué precio ofrecen mis competidores productos similares o sustitutos?” son vitales. La respuesta a estas interrogantes le proporcionará una base sólida para evitar decisiones erróneas y para identificar oportunidades de diferenciación.

Para obtener esta información, es altamente recomendable realizar un estudio de mercado detallado. Esto puede implicar la implementación de encuestas, tanto online como presenciales, dirigidas a su público objetivo. En estas encuestas, puede indagar sobre sus hábitos de consumo, los factores que más influyen en su decisión de compra (calidad, marca, servicio postventa, precio) y, crucialmente, el rango de precios que estarían dispuestos a pagar por su producto o por una solución similar. Los grupos focales también pueden ser una herramienta valiosa para obtener información cualitativa rica y profunda sobre las percepciones de valor de los consumidores.

Paralelamente, el análisis de la competencia es igualmente crítico. Investigue a fondo a las empresas que ofrecen productos o servicios similares. Consulte sus sitios web, catálogos, redes sociales y, si es posible, realice compras de prueba para experimentar su oferta de primera mano. Observe sus estructuras de precios, sus promociones, sus políticas de descuento y cómo posicionan sus productos en el mercado. Esta información no solo le ayudará a evitar ser demasiado caro o demasiado barato en comparación con ellos, sino que también le permitirá identificar brechas en el mercado o áreas donde su empresa puede sobresalir. La investigación constante de su mercado le servirá como una brújula, permitiéndole identificar oportunidades y crear planes estratégicos para que su empresa no solo compita, sino que prospere y se destaque.

Comprenda las Características Únicas de su Producto o Servicio

No todos los productos son iguales, y comprender las características intrínsecas de su oferta es fundamental para justificar su precio. ¿Qué necesidad específica satisface su producto? ¿Qué problema resuelve para su cliente? ¿Qué lo hace diferente de lo que ofrece la competencia? Este es el momento de identificar su propuesta de valor única.

Si su producto cuenta con una calidad superior, características innovadoras, un diseño exclusivo, un servicio al cliente excepcional o una marca reconocida, estos elementos pueden justificar un precio más alto. Los clientes a menudo están dispuestos a pagar un precio adicional por un valor percibido superior. Por ejemplo, un software que automatiza un proceso complejo y ahorra horas de trabajo a una empresa, aunque su costo inicial sea elevado, su valor a largo plazo es inmenso. De manera similar, un producto artesanal que utiliza materiales orgánicos y procesos sostenibles puede justificar un precio premium frente a alternativas de producción masiva.

Evalúe honestamente los beneficios que su producto o servicio aporta al cliente. No se centre solo en las características técnicas, sino en cómo esas características se traducen en ventajas tangibles para el usuario. ¿Ahorra tiempo, dinero, esfuerzo? ¿Mejora la calidad de vida o la eficiencia? ¿Ofrece un estatus o una experiencia única? Cuanto más claro tenga el valor que proporciona, más fácil será comunicar ese valor a sus clientes y defender su precio. Esta comprensión profunda le permitirá entender hasta qué punto sus clientes están dispuestos a pagar un precio adicional, prefiriéndolo por contar con un diferencial que valoran.

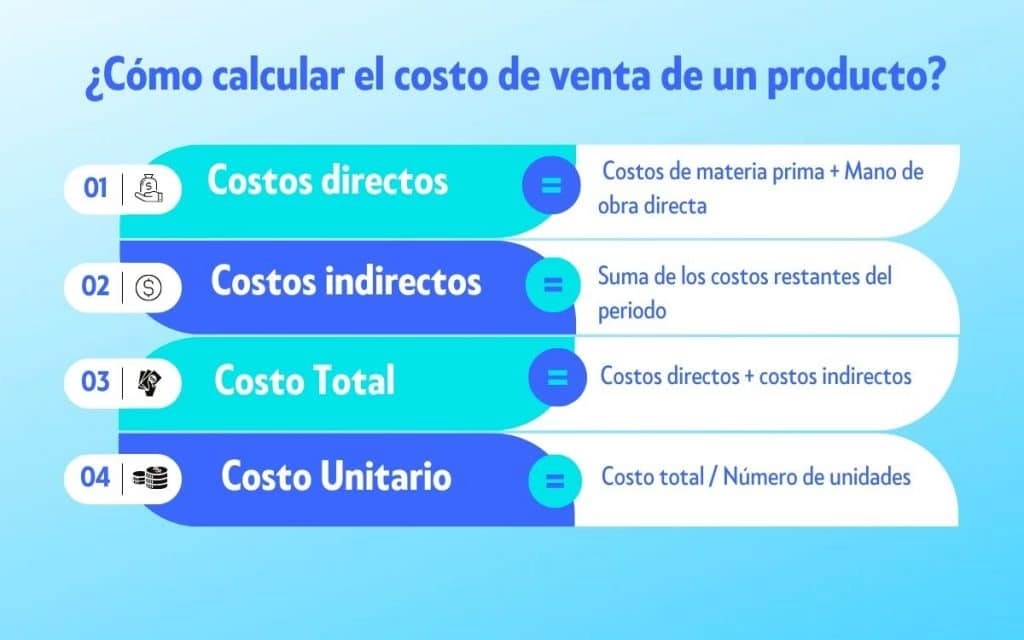

Calcule el Costo de su Producto al Detalle

Conocer el costo real de su producto o servicio es la piedra angular de cualquier estrategia de precios rentable. Sin una comprensión precisa de todos los gastos involucrados, es imposible determinar si está obteniendo una ganancia o si está operando con pérdidas. Esta información es vital no solo para fijar el precio base, sino también para diseñar estrategias de venta como descuentos, promociones y ofertas especiales, asegurándose de que estas sigan siendo rentables.

El costo del producto debe incluir todas las erogaciones que la empresa debe hacer para la fabricación o prestación del servicio. Estos costos se dividen generalmente en dos categorías principales:

- Costos Fijos: Son aquellos gastos que no varían con el nivel de producción o ventas. Es decir, la empresa tendrá que pagarlos independientemente de la cantidad de unidades fabricadas o servicios prestados. Ejemplos comunes incluyen el alquiler de la fábrica u oficina, los salarios del personal administrativo (no directamente involucrado en la producción), la depreciación de maquinaria, seguros y servicios básicos como internet o electricidad (una parte fija).

- Costos Variables: Son aquellos gastos que cambian en proporción directa al nivel de producción o al volumen de ventas. Cuantas más unidades se produzcan, mayores serán los costos variables. Ejemplos incluyen el costo de las materias primas, la mano de obra directa (salarios de los operarios de producción por unidad producida), el embalaje, las comisiones de venta y los costos de envío.

Para calcular el costo total de un producto, debe sumar tanto los costos fijos como los variables asociados a su producción. Es fundamental ser meticuloso en este cálculo. No olvide incluir costos indirectos que puedan ser atribuidos al producto, como una porción de los gastos de marketing o el mantenimiento de equipos. Una vez que tenga el costo total de producción para un período determinado y una producción estimada, puede calcular el costo por unidad de producción:

Costo por Unidad = (Suma de Costos Fijos + Suma de Costos Variables) / Producción Estimada

Este cálculo de costo por unidad le proporciona el precio mínimo al que puede vender su producto sin incurrir en pérdidas. Sin embargo, este no es el precio de venta final, ya que aún debe incorporar el margen de ganancia deseado. Además, es importante considerar el punto de equilibrio, que es el nivel de ventas en el que los ingresos totales son iguales a los costos totales, y por encima del cual la empresa comienza a generar ganancias. Entender sus costos con precisión le permite tomar decisiones estratégicas informadas y asegurar la viabilidad financiera de sus operaciones.

| Tipo de Costo | Descripción | Ejemplos | Impacto en el Precio |

|---|---|---|---|

| Fijos | No varían con el volumen de producción. | Alquiler de local, salarios administrativos, seguros, depreciación de maquinaria. | Deben ser cubiertos sin importar las ventas; se distribuyen entre las unidades producidas. |

| Variables | Varían directamente con el volumen de producción. | Materias primas, mano de obra directa, embalaje, comisiones de venta. | Aumentan con cada unidad adicional, impactando directamente el costo unitario. |

| Directos | Directamente atribuibles a la fabricación de un producto específico. | Madera para un mueble, tela para una prenda, sueldo del operario de línea. | Parte fundamental del costo unitario. |

| Indirectos | Necesarios para la producción pero no directamente atribuibles a un solo producto. | Electricidad de la fábrica, sueldo del supervisor de planta, material de limpieza. | Se prorratean entre los productos, afectando el costo unitario de manera menos directa. |

Defina su Margen de Rentabilidad Deseado

Una vez que ha calculado el costo por unidad de su producto, el siguiente paso crucial es determinar el margen de rentabilidad que desea obtener. Este margen es la ganancia que espera recibir por cada unidad vendida, después de cubrir todos los costos. La definición de este margen es una decisión estratégica que debe equilibrar sus expectativas de beneficio con la competitividad en el mercado.

El margen de rentabilidad se expresa generalmente como un porcentaje del precio de venta o del costo. Por ejemplo, si desea un margen del 30% sobre el precio de venta, significa que el 30% de cada venta será su ganancia bruta. Este porcentaje puede variar significativamente según la industria, el tipo de producto, el volumen de ventas esperado y la estrategia general de la empresa. Las empresas de lujo pueden tener márgenes muy altos, mientras que las empresas que compiten por volumen en mercados masivos pueden operar con márgenes más estrechos.

Para definir su margen, considere los siguientes puntos:

- Objetivos Financieros: ¿Cuál es la rentabilidad neta que necesita para cubrir sus gastos operativos (no productivos), invertir en crecimiento, pagar deudas o distribuir dividendos?

- Estándares de la Industria: Investigue los márgenes promedio en su sector. Esto le dará una referencia de lo que es realista y competitivo.

- Valor Percibido: Si su producto ofrece un valor superior o una ventaja competitiva significativa, es posible que pueda justificar un margen más alto.

- Volumen de Ventas Esperado: Un alto volumen de ventas puede permitirle operar con un margen unitario más bajo y aún así alcanzar sus objetivos de beneficio totales.

- Estrategia de Precios: ¿Está buscando ser el líder en precios bajos, o se posiciona como una marca premium? Su estrategia general influirá directamente en el margen.

Una vez que ha obtenido toda la información señalada en los puntos anteriores (costos, análisis de mercado y competencia, valor del producto), puede definir el precio de venta conociendo si la expectativa que tiene sobre la rentabilidad que desea obtener le permite ser competitivo. Es un ejercicio de equilibrio constante entre lo que su producto cuesta, lo que el mercado está dispuesto a pagar y lo que usted necesita ganar para mantener la sostenibilidad y el crecimiento de su negocio.

Fijación del Precio de Venta: La Fórmula y Más Allá

Con todos los datos en mano, podemos aplicar la fórmula para determinar el precio de venta. La fórmula más directa, especialmente útil para el enfoque de costos más margen (cost-plus pricing), es la siguiente:

Precio de Venta = Costo por Unidad / (1 – Margen de Utilidad Esperado como Decimal)

Por ejemplo, si el costo por unidad de su producto es de $50 y desea un margen de utilidad del 40% (0.40 como decimal), el cálculo sería:

Precio de Venta = $50 / (1 – 0.40) = $50 / 0.60 = $83.33

Este precio de $83.33 le permitiría cubrir sus costos y obtener el margen de utilidad del 40% que usted desea. Sin embargo, esta es solo una de las muchas maneras de abordar la fijación de precios. Si bien es un excelente punto de partida para asegurar la rentabilidad, es crucial considerar otras estrategias para adaptarse mejor al mercado y a sus objetivos comerciales:

- Precios Basados en el Valor: En lugar de centrarse en los costos, esta estrategia se enfoca en el valor percibido del producto para el cliente. Si su producto ofrece beneficios únicos o resuelve un problema crítico, los clientes podrían estar dispuestos a pagar un precio significativamente más alto, independientemente de su costo de producción. Requiere una profunda comprensión de las necesidades del cliente y el valor que le otorgan a su solución.

- Precios Basados en la Competencia: Aquí, el precio se establece en función de lo que cobran los competidores por productos o servicios similares. Puede optar por igualar sus precios, fijarlos ligeramente por debajo para atraer a clientes sensibles al precio, o fijarlos por encima si su producto ofrece una clara diferenciación o un valor superior.

- Precios Psicológicos: Utiliza estrategias para influir en la percepción del precio por parte del consumidor. Ejemplos incluyen precios terminados en .99 (ej. $9.99 en lugar de $10.00) para hacer que el precio parezca significativamente más bajo, o precios de prestigio para productos de lujo que transmiten exclusividad (ej. $1,999 en lugar de $2,000).

- Precios de Penetración: Se utiliza para lanzar un nuevo producto con un precio inicial bajo para ganar rápidamente una gran cuota de mercado. Una vez que se establece la base de clientes, el precio puede aumentarse gradualmente.

- Precios de Descremado (Skimming): Opuesto a la penetración, esta estrategia implica lanzar un nuevo producto con un precio alto para maximizar las ganancias de los primeros adoptantes que están dispuestos a pagar más por la novedad o la exclusividad. Con el tiempo, el precio se reduce para atraer a segmentos de mercado más sensibles al precio.

- Precios por Paquetes (Bundling): Ofrecer varios productos o servicios juntos a un precio inferior al que costarían por separado. Esto puede aumentar el valor percibido para el cliente y el volumen de ventas.

La elección de la estrategia de precios dependerá de su producto, su mercado, sus objetivos y su posición competitiva. A menudo, las empresas utilizan una combinación de estas estrategias y ajustan sus precios con el tiempo en función del rendimiento de las ventas, los cambios en los costos y las dinámicas del mercado.

Herramientas y Calculadoras para la Fijación de Precios

La complejidad de calcular costos, proyectar ventas y modelar diferentes escenarios de precios hace que las herramientas y calculadoras sean indispensables para cualquier negocio moderno. Aunque la fórmula básica es sencilla, la gestión de múltiples variables y la necesidad de análisis de sensibilidad requieren un apoyo tecnológico.

- Hojas de Cálculo (Excel, Google Sheets): Son las herramientas más accesibles y versátiles. Permiten crear modelos personalizados donde se pueden ingresar costos fijos y variables, volúmenes de producción, márgenes deseados y simular diferentes precios de venta. Se pueden añadir funciones para calcular el punto de equilibrio, analizar la sensibilidad del precio a los cambios en los costos o el volumen, y visualizar datos con gráficos. Una hoja de cálculo bien diseñada puede funcionar como una calculadora de precios robusta y adaptable a las necesidades específicas de su negocio.

- Software de Contabilidad y ERP (Enterprise Resource Planning): Sistemas como QuickBooks, SAP o Zoho Books no solo gestionan sus finanzas, sino que a menudo incluyen módulos para el control de inventario y la gestión de costos. Estos sistemas pueden proporcionar datos precisos sobre los costos de producción y ayudar a automatizar el seguimiento de los gastos, lo cual es fundamental para el cálculo del costo unitario.

- Software de Fijación de Precios (Pricing Software): Existen soluciones especializadas en fijación de precios que utilizan algoritmos avanzados, análisis de datos y machine learning para recomendar precios óptimos. Estas herramientas pueden analizar grandes volúmenes de datos de mercado, comportamiento del cliente, precios de la competencia y costos internos para sugerir precios dinámicos que maximicen la rentabilidad o el volumen de ventas. Son particularmente útiles para empresas con un gran catálogo de productos o en mercados muy volátiles.

- Calculadoras Online Específicas: Muchas plataformas ofrecen calculadoras gratuitas o de pago para fines específicos, como calculadoras de margen de ganancia, calculadoras de punto de equilibrio o herramientas para estimar el costo de adquisición de clientes. Si bien pueden ser útiles para cálculos rápidos, carecen de la profundidad y personalización de las hojas de cálculo o software más completos.

El uso de estas herramientas no solo agiliza el proceso de cálculo, sino que también reduce el riesgo de errores humanos y permite realizar análisis más sofisticados. Poder simular rápidamente el impacto de un cambio en el costo de la materia prima o en el margen deseado en el precio final es invaluable para una toma de decisiones ágil y bien informada.

Errores Comunes al Fijar Precios y Cómo Evitarlos

Incluso con toda la información y las herramientas disponibles, es fácil cometer errores al fijar precios. Reconocer estos errores comunes puede ayudarle a evitarlos y a construir una estrategia de precios más sólida:

- Ignorar los Costos Indirectos o Subestimar los Costos: Muchas empresas solo consideran los costos directos de producción y olvidan gastos como el marketing, la administración, el mantenimiento o los costos de capital. Esto lleva a un precio de venta que no cubre todos los gastos, resultando en pérdidas a largo plazo. Realice un análisis de costos exhaustivo y actualice sus cálculos regularmente.

- No Investigar a la Competencia: Fijar precios en el vacío sin saber qué ofrecen y a qué precio sus competidores es un error grave. Puede terminar siendo demasiado caro y perder clientes, o demasiado barato y dejar dinero sobre la mesa.

- No Entender el Valor Percibido por el Cliente: Un producto puede tener un costo bajo, pero si los clientes perciben un alto valor en él, un precio demasiado bajo subestima su potencial de ingresos. Por otro lado, un precio alto sin un valor percibido que lo justifique alejará a los clientes. Investigue la disposición a pagar de sus clientes y el valor que atribuyen a su oferta.

- Precios Estáticos: El mercado y los costos cambian constantemente. Mantener el mismo precio durante años sin revisión puede hacer que su negocio pierda competitividad o rentabilidad. Revise y ajuste sus precios periódicamente, al menos una vez al año, o cuando haya cambios significativos en el mercado o sus costos.

- Solo Competir por Precio: Bajar los precios para ser el más barato es una estrategia riesgosa que puede llevar a una guerra de precios insostenible. A menos que su modelo de negocio esté diseñado para ser el líder en costos, concéntrese en la diferenciación y el valor en lugar de solo en el precio.

- No Comunicar el Valor: Si su producto es superior o tiene un precio más alto, debe comunicar claramente por qué. Los clientes necesitan entender el beneficio y el valor que justifica el precio. Un marketing efectivo es crucial aquí.

- Ignorar el Punto de Equilibrio: Sin saber cuántas unidades necesita vender para cubrir sus costos, es imposible establecer metas de ventas realistas o evaluar la viabilidad de su estrategia de precios.

Evitar estos errores requiere un enfoque proactivo y una mentalidad de análisis continuo. La fijación de precios no es una tarea de una sola vez, sino un proceso dinámico que debe adaptarse a las circunstancias cambiantes.

Preguntas Frecuentes sobre la Fijación de Precios

A continuación, respondemos algunas de las preguntas más comunes que surgen al momento de calcular el precio de venta de un producto o servicio:

¿Es mejor fijar un precio alto o bajo para un nuevo producto?

Depende de su estrategia. Un precio bajo (penetración) puede ayudar a ganar cuota de mercado rápidamente, pero puede ser difícil de subir después. Un precio alto (descremado) puede maximizar ganancias iniciales y posicionar el producto como premium, pero puede limitar el volumen de ventas. Considere su público objetivo, la competencia y el valor percibido.

¿Con qué frecuencia debo revisar mis precios?

Idealmente, al menos una vez al año, o cada vez que haya cambios significativos en sus costos de producción, los precios de la competencia, la demanda del mercado o la economía en general. Mantenerse ágil es clave.

¿Cómo puedo justificar un precio más alto que el de mi competencia?

Necesita una propuesta de valor clara y convincente. Esto puede incluir calidad superior, características únicas, servicio al cliente excepcional, una marca fuerte, conveniencia o beneficios exclusivos. El cliente debe percibir que el valor extra justifica el costo adicional.

¿Qué es el margen de beneficio bruto y el margen de beneficio neto?

El margen de beneficio bruto es la diferencia entre los ingresos por ventas y el costo de los bienes vendidos (COGS), expresado como porcentaje. El margen de beneficio neto es la diferencia entre los ingresos y *todos* los gastos (COGS, operativos, intereses, impuestos), también como porcentaje. El bruto mide la rentabilidad de las ventas directas, el neto la rentabilidad general de la empresa.

¿Debo ofrecer descuentos y promociones?

Sí, los descuentos y promociones pueden ser herramientas efectivas para impulsar las ventas, atraer nuevos clientes o mover inventario. Sin embargo, deben ser estratégicos y no erosionar sus márgenes de forma insostenible. Calcule siempre el impacto en su rentabilidad antes de ofrecerlos.

¿Cómo puedo calcular el precio de un servicio, que no tiene costos de materiales?

Para un servicio, los costos principales suelen ser la mano de obra (salario por hora del personal que lo presta), el tiempo invertido, los costos generales del negocio (alquiler de oficina, software, marketing, etc.) prorrateados, y cualquier material consumible. Calcule el costo por hora de su operación y luego agregue su margen deseado.

¿Qué pasa si mi precio calculado es demasiado alto para el mercado?

Si su precio basado en costos y margen deseado es demasiado alto, tiene varias opciones: 1) Reducir sus costos de producción, 2) Reducir su margen de ganancia (evaluando el impacto en la rentabilidad), 3) Mejorar la percepción de valor de su producto para justificar el precio, o 4) Reevaluar si ese mercado es el adecuado para su producto/servicio.

En conclusión, la fijación del precio de venta es un proceso integral que combina el análisis financiero riguroso, una profunda comprensión del mercado y una visión estratégica de su negocio. Al seguir estas pautas y utilizar las herramientas adecuadas, podrá establecer precios que no solo cubran sus costos, sino que impulsen la rentabilidad, aseguren su competitividad y fomenten el crecimiento sostenible de su empresa en el largo plazo.

Si quieres conocer otros artículos parecidos a Cómo Calcular el Precio de Venta de tu Producto o Servicio puedes visitar la categoría Cálculos.