28/03/2022

Las tarjetas de crédito son herramientas financieras increíblemente útiles, ofreciendo una comodidad y flexibilidad sin igual para realizar compras, acceder a efectivo y gestionar gastos cotidianos o inesperados. Sin embargo, su conveniencia viene con una responsabilidad fundamental: si no se gestionan adecuadamente, pueden generar intereses que, con el tiempo, acumulan una deuda considerable. Comprender cómo funciona el interés de tu tarjeta de crédito no es solo una cuestión de números, es una clave esencial para mantener una salud financiera robusta y evitar sorpresas desagradables en tu extracto mensual. Este artículo te guiará a través de los entresijos del interés de las tarjetas de crédito, desglosando su funcionamiento, cuándo se aplica y cómo puedes controlarlo eficazmente para que tu tarjeta trabaje a tu favor, y no en tu contra.

- ¿Qué es el Interés de la Tarjeta de Crédito y Cuándo se Cobra?

- El Mecanismo del Interés: Periodos de Facturación y Fechas de Vencimiento

- Desglosando la Tasa de Interés Anual (APR) y su Cálculo Diario

- Tipos de Tasas de Interés y sus Implicaciones

- El Impacto de Mantener Saldos Elevados a Altas Tasas de Interés

- Estrategias Clave para Minimizar el Pago de Intereses en tu Tarjeta de Crédito

- Preguntas Frecuentes (FAQ) sobre el Interés de Tarjetas de Crédito

¿Qué es el Interés de la Tarjeta de Crédito y Cuándo se Cobra?

En esencia, el interés es el costo que las compañías de tarjetas de crédito te cobran por prestarte dinero. Es la tarifa por el privilegio de usar sus fondos para realizar compras o para obtener dinero en efectivo de inmediato. No es un cargo fijo, sino un porcentaje que se aplica sobre el saldo pendiente de tu tarjeta.

Existen principalmente dos tipos de interés que puedes encontrar en tu tarjeta de crédito:

- Interés por Compras: Este es el interés que se aplica cuando utilizas tu tarjeta para comprar bienes o servicios. Es el tipo más común y el que la mayoría de los usuarios encuentran si no pagan su saldo a tiempo.

- Interés por Adelantos en Efectivo: Se cobra cuando retiras dinero en efectivo de un cajero automático utilizando tu tarjeta de crédito, o cuando realizas una transacción similar a un préstamo en efectivo.

La clave para entender cuándo se cobra el interés reside en el concepto del periodo de gracia. Si pagas el saldo completo de tu tarjeta de crédito antes o en la fecha de vencimiento de tu estado de cuenta, generalmente no se te cobrará interés sobre las compras realizadas durante ese ciclo de facturación. Este lapso, conocido como periodo de gracia (que suele ser de unos 21 días entre la fecha de corte y la fecha de vencimiento), es tu ventana de oportunidad para usar la tarjeta sin costo adicional de interés.

Sin embargo, si dejas un saldo pendiente, pagas tarde, o ambas cosas, verás un cargo por interés en tu siguiente estado de cuenta mensual, etiquetado como "interés por compras". Es crucial recordar que los adelantos en efectivo no suelen estar cubiertos por el periodo de gracia; el interés se empieza a acumular desde el mismo día de la transacción hasta que el saldo se pague en su totalidad. Estos cargos aparecerán en tu estado de cuenta como "interés por adelanto en efectivo" y suelen tener una tasa más alta.

El Mecanismo del Interés: Periodos de Facturación y Fechas de Vencimiento

Para comprender realmente cómo funciona el interés, es fundamental familiarizarse con las fechas clave de tu estado de cuenta. Toda tarjeta de crédito tiene una fecha de corte (o cierre) y una fecha de vencimiento.

- Fecha de Corte (o Cierre): Marca el final de un ciclo de facturación de aproximadamente 30 días y el inicio del siguiente. Todas las transacciones realizadas hasta esta fecha se incluyen en el estado de cuenta actual.

- Fecha de Vencimiento: Es la fecha límite para realizar el pago mínimo (o idealmente, el saldo total) de tu estado de cuenta. Si pagas el saldo completo antes de esta fecha, evitas cargos por interés en compras.

Imagina que tu ciclo de facturación va del 5 de enero al 5 de febrero, y tu fecha de vencimiento es el 26 de febrero. Si liquidas el saldo total de tu estado de cuenta antes del 26 de febrero, no se te cobrará interés por las compras hechas entre el 5 de enero y el 5 de febrero. Este es el funcionamiento del periodo de gracia, un beneficio valioso que te permite usar la tarjeta esencialmente "sin intereses" si eres disciplinado con tus pagos.

Si, por el contrario, no puedes pagar el saldo completo, tendrás la opción de realizar un pago mínimo. Pagar el mínimo a tiempo es vital para mantener un buen historial crediticio y evitar cargos por pagos atrasados, que a menudo se suman al interés. Sin embargo, es importante entender que, aunque pagues el mínimo, seguirás acumulando interés sobre el saldo restante. Si bien esto puede ser una opción útil en momentos de escasez de efectivo, permitir que el saldo crezca indefinidamente puede llevar a una espiral de deuda.

Una estrategia inteligente para gestionar tus gastos es aprovechar al máximo el periodo de gracia. Si tienes una compra grande que hacer y tu pago de tarjeta de crédito vence a finales de mes, pero necesitas hacer la compra a principios de mes, podrías esperar unos días hasta que pase la fecha de corte del ciclo actual. De esta manera, esa compra se incluirá en el siguiente ciclo de facturación, dándote hasta finales del mes siguiente para pagarla sin intereses. Esta táctica puede brindarte una flexibilidad significativa en la gestión de tu flujo de caja.

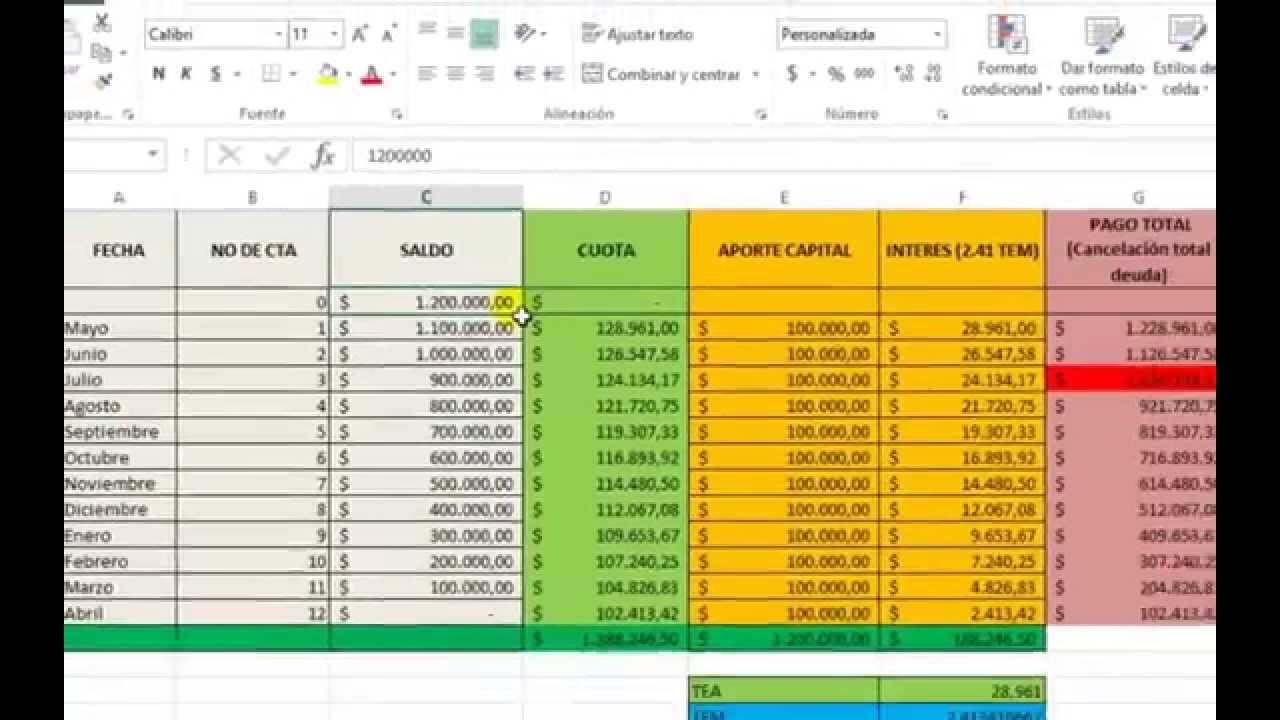

Desglosando la Tasa de Interés Anual (APR) y su Cálculo Diario

El interés de las tarjetas de crédito se expresa comúnmente como una Tasa de Porcentaje Anual o Tasa de Porcentaje Anual (APR). Aunque se muestra como un porcentaje anual, el interés se calcula y aplica diariamente. A esto se le conoce como tu tasa diaria periódica.

Para calcular tu interés mensual, los emisores de tarjetas de crédito utilizan un método que implica el "saldo promedio diario". Aquí te explicamos cómo funciona:

- Calcula la Tasa Diaria Periódica: Divide tu APR por el número de días en un año (generalmente 365).

Fórmula: Tasa Diaria Periódica = APR / 365 - Determina tu Saldo Promedio Diario: Este es el paso más crucial y a menudo el más malentendido. El saldo promedio diario es la suma de los saldos de tu tarjeta de crédito al final de cada día durante tu ciclo de facturación, dividida por el número de días de ese ciclo. Si tu saldo fluctúa mucho (por ejemplo, haces una compra grande y luego un pago), el saldo promedio diario reflejará esos cambios. Cuanto antes pagues tu saldo, menor será tu saldo promedio diario.

- Calcula el Interés Diario: Multiplica tu tasa diaria periódica por tu saldo promedio diario.

Fórmula: Interés Diario = Tasa Diaria Periódica × Saldo Promedio Diario - Calcula el Interés Total del Ciclo de Facturación: Multiplica el interés diario por el número de días en tu ciclo de facturación (normalmente 30 o 31).

Fórmula: Interés Mensual = Interés Diario × Días del Ciclo de Facturación

Ejemplo Práctico de Cálculo de Intereses:

Supongamos que tienes un saldo promedio diario de $1,000 y tu tarjeta de crédito tiene una APR del 19.99%:

- Tasa Diaria Periódica: 0.1999 / 365 = 0.00054767

- Interés Diario sobre el Saldo Promedio: 0.00054767 X $1,000 = $0.54767

- Interés Total para un Ciclo de 30 Días: $0.54767 X 30 = $16.43

Así, $16.43 es la cantidad de interés que aparecerá en tu próximo estado de cuenta y se sumará a tu saldo existente. Es importante notar que, en muchos casos, el interés se calcula desde la fecha de la transacción original, no desde la fecha en que se genera tu estado de cuenta. Esto se conoce como "retroactividad" o "reach back". Por ejemplo, si hiciste una compra el 1 de febrero y tu fecha de estado de cuenta es el 26 de febrero, el interés se calculará desde el 1 de febrero si no pagas el saldo completo.

Tipos de Tasas de Interés y sus Implicaciones

Las tasas de interés de las tarjetas de crédito pueden variar significativamente, y entender los diferentes tipos te ayudará a elegir la tarjeta adecuada para tu perfil financiero y a gestionar mejor tus deudas.

- APR Estándar: Las tasas APR para tarjetas de crédito suelen oscilar entre el 19.99% y el 25.99%, aunque pueden ser más altas dependiendo del riesgo crediticio del solicitante y las políticas del emisor.

- APR Fija vs. Variable:

- APR Fija: Generalmente no fluctúa, lo que significa que tu tasa de interés se mantendrá constante a lo largo del tiempo (a menos que haya un cambio en los términos y condiciones del contrato, lo cual debe ser notificado con antelación). Ofrecen predictibilidad en tus pagos de interés.

- APR Variable: Fluctuará en función de un índice de referencia, como la tasa preferencial. Si este índice sube, tu APR subirá; si baja, tu APR bajará. Esto introduce un elemento de incertidumbre en tus pagos.

- Múltiples Tasas APR: No es raro que una tarjeta cobre diferentes tasas de interés para distintos tipos de transacciones. Por ejemplo, podrías tener una APR para compras, otra (generalmente más alta) para adelantos en efectivo, y una tercera para transferencia de saldo. Es crucial conocer todas estas tasas.

- Tarjetas de Crédito de Bajo Interés: Algunas tarjetas están diseñadas específicamente para personas que tienden a mantener un saldo. Ofrecen APRs significativamente más bajas, típicamente entre el 8.99% y el 12.99%. Estas pueden ser una excelente opción si tienes un saldo existente con una tasa alta o si simplemente prefieres una tarjeta más sencilla con menos beneficios pero un costo de interés menor.

- Ofertas Promocionales de APR: Muchas tarjetas ofrecen APRs bajas o incluso del 0% por un periodo limitado para atraer nuevos clientes o para promocionar transferencias de saldo. Estas ofertas pueden ser muy atractivas, pero es fundamental leer la letra pequeña, ya que suelen estar sujetas a condiciones y revertir a una APR estándar más alta una vez finalizado el periodo promocional.

Tabla Comparativa de Tasas de Interés

| Característica | Tasa de Interés Fija | Tasa de Interés Variable |

|---|---|---|

| Definición | Permanece constante (generalmente) durante la vida del contrato. | Fluctúa según un índice de referencia (ej. tasa preferencial). |

| Predictibilidad | Alta. Los cargos por interés son estables y predecibles. | Baja. Los cargos por interés pueden aumentar o disminuir. |

| Riesgo para el Consumidor | Menor en un entorno de tasas en alza, mayor si las tasas bajan. | Mayor si las tasas de referencia suben, menor si bajan. |

| Beneficio Principal | Estabilidad, facilidad para presupuestar y planificar pagos. | Potencial de pagar menos intereses si las tasas bajan. |

| Ideal para | Personas que buscan seguridad y evitan sorpresas en sus pagos. | Personas dispuestas a asumir un riesgo por un potencial ahorro. |

Es vital revisar detenidamente los términos y condiciones de cualquier tarjeta de crédito antes de solicitarla para comprender completamente tu APR, las tarifas asociadas (como las tarifas por transferencia de saldo, que pueden oscilar entre el 2% y el 5% del monto transferido) y cualquier otra condición que pueda afectar el costo total de tu deuda.

El Impacto de Mantener Saldos Elevados a Altas Tasas de Interés

Permitir que el saldo de tu tarjeta de crédito se descontrole con tasas de interés elevadas puede llevar a una situación financiera precaria. Con APRs que pueden superar el 20%, un saldo que no se paga en su totalidad puede crecer exponencialmente debido al interés compuesto. Esto significa que no solo pagas interés sobre el dinero que pediste prestado inicialmente, sino también sobre el interés que ya se ha acumulado.

Este ciclo puede atraparte en una deuda continua, donde una parte significativa de tus pagos mensuales se destina únicamente a cubrir los cargos por interés, dejando muy poco para reducir el capital original. Esto prolonga el tiempo que tardas en pagar tu deuda y aumenta considerablemente el costo total de lo que compraste. Además, un saldo elevado en tu tarjeta de crédito puede afectar negativamente tu puntaje crediticio, lo que dificulta obtener préstamos o créditos en el futuro en condiciones favorables.

Estrategias Clave para Minimizar el Pago de Intereses en tu Tarjeta de Crédito

Evitar pagar altos intereses en tu tarjeta de crédito es crucial para tu bienestar financiero. Si bien la forma más segura es pagar el saldo completo a tiempo cada mes, esto no siempre es posible. Aquí te presentamos algunas estrategias efectivas para minimizar los cargos por interés:

- Paga Más del Mínimo: Siempre que sea posible, paga más que el monto mínimo requerido. Esto reducirá tu saldo más rápidamente, lo que a su vez disminuirá la cantidad de interés que se te cobra. Cada dólar adicional que pagas reduce la base sobre la cual se calcula el interés.

- No Esperes hasta la Fecha de Vencimiento: Si arrastras un saldo de un mes a otro, paga lo que puedas tan pronto como puedas. El interés se calcula sobre tu saldo promedio diario. Cuanto antes reduzcas tu saldo, menor será tu saldo promedio diario y, por ende, menos interés pagarás.

- Considera una Tarjeta de Crédito de Bajo Interés: Si tienes un buen historial crediticio y sueles mantener un saldo, podrías ser elegible para una tarjeta con una APR significativamente más baja. Transferir tu saldo a una de estas tarjetas puede ahorrarte una cantidad sustancial de dinero en intereses a largo plazo.

- Aprovecha las Ofertas de Transferencia de Saldo: Si tienes saldos altos en tarjetas con APRs elevadas, busca ofertas de transferencia de saldo con APRs promocionales del 0% por un periodo limitado. Transfiere tu deuda a esta nueva tarjeta y esfuérzate por pagar la mayor cantidad posible durante ese periodo promocional. Ten en cuenta las tarifas de transferencia.

- Establece Recordatorios de Pago: La vida es ajetreada, y es fácil olvidar una fecha de vencimiento. Configura recordatorios en tu calendario o activa pagos automáticos (si te sientes cómodo y tienes los fondos) para asegurarte de pagar a tiempo. Esto te ayudará a evitar cargos por pagos atrasados y a mantener un buen historial crediticio.

- Comunícate con tu Banco: Si te encuentras en una situación difícil y no puedes realizar un pago, no entres en pánico. Contacta a tu banco o emisor de tarjeta de crédito lo antes posible. En algunos casos, pueden ofrecerte opciones o planes de pago para ayudarte a gestionar la situación.

Una tarjeta de crédito es una herramienta financiera poderosa que ofrece beneficios como flexibilidad, recompensas y reembolsos en efectivo. Para maximizar estos beneficios y evitar los escollos de la deuda, es fundamental entender cómo funciona el interés y gestionarlo de manera inteligente. Al aplicar estas estrategias, podrás mantener el control de tus finanzas y hacer que tu tarjeta de crédito sea un aliado, no una carga.

Preguntas Frecuentes (FAQ) sobre el Interés de Tarjetas de Crédito

¿Qué es el periodo de gracia y cómo lo aprovecho?

El periodo de gracia es el tiempo entre la fecha de cierre de tu ciclo de facturación y la fecha de vencimiento de tu pago. Durante este tiempo, no se te cobra interés sobre las nuevas compras, siempre y cuando pagues el saldo total de tu estado de cuenta a tiempo. Para aprovecharlo, asegúrate de pagar tu saldo completo antes de la fecha de vencimiento cada mes. Si realizas una compra grande, puedes esperar hasta después de la fecha de corte del ciclo actual para que se incluya en el siguiente ciclo y te dé más tiempo para pagarla sin intereses.

¿Se cobra interés en los adelantos de efectivo inmediatamente?

Sí, a diferencia de las compras, los adelantos en efectivo no suelen tener un periodo de gracia. El interés comienza a acumularse desde el día en que realizas la transacción hasta que el monto se paga en su totalidad. Además, las tasas de interés para adelantos en efectivo suelen ser más altas que las de las compras y pueden incluir tarifas adicionales.

¿Cómo puedo calcular mi interés mensual estimado?

Puedes estimar tu interés mensual dividiendo tu Tasa de Porcentaje Anual (APR) por 365 para obtener tu tasa diaria periódica. Luego, multiplica esa tasa diaria por tu saldo promedio diario. Finalmente, multiplica ese resultado por el número de días en tu ciclo de facturación (ej. 30). Recuerda que tu saldo promedio diario es clave, ya que refleja el saldo promedio que mantuviste cada día durante el ciclo.

¿Es mejor una tarjeta con APR fijo o variable?

Depende de tu preferencia y del entorno económico. Una APR fija ofrece predictibilidad, ya que tu tasa de interés no cambiará con las fluctuaciones del mercado. Una APR variable puede ser más baja si las tasas de interés generales bajan, pero también puede subir si lo hacen. Si prefieres la estabilidad y no quieres sorpresas, una APR fija podría ser mejor. Si estás dispuesto a asumir un poco de riesgo por la posibilidad de una tasa más baja, una variable podría ser una opción.

¿Qué debo hacer si no puedo pagar el total de mi saldo?

Si no puedes pagar el saldo completo, siempre paga al menos el pago mínimo requerido antes de la fecha de vencimiento para evitar cargos por pagos atrasados y proteger tu puntaje crediticio. Sin embargo, ten en cuenta que se te cobrará interés sobre el saldo restante. Si la situación es recurrente, considera contactar a tu banco para explorar opciones de pago o buscar una tarjeta con una APR más baja, o incluso asesoramiento financiero para gestionar tu deuda.

Si quieres conocer otros artículos parecidos a Intereses Tarjeta Crédito: Guía Completa puedes visitar la categoría Cálculos.