25/03/2022

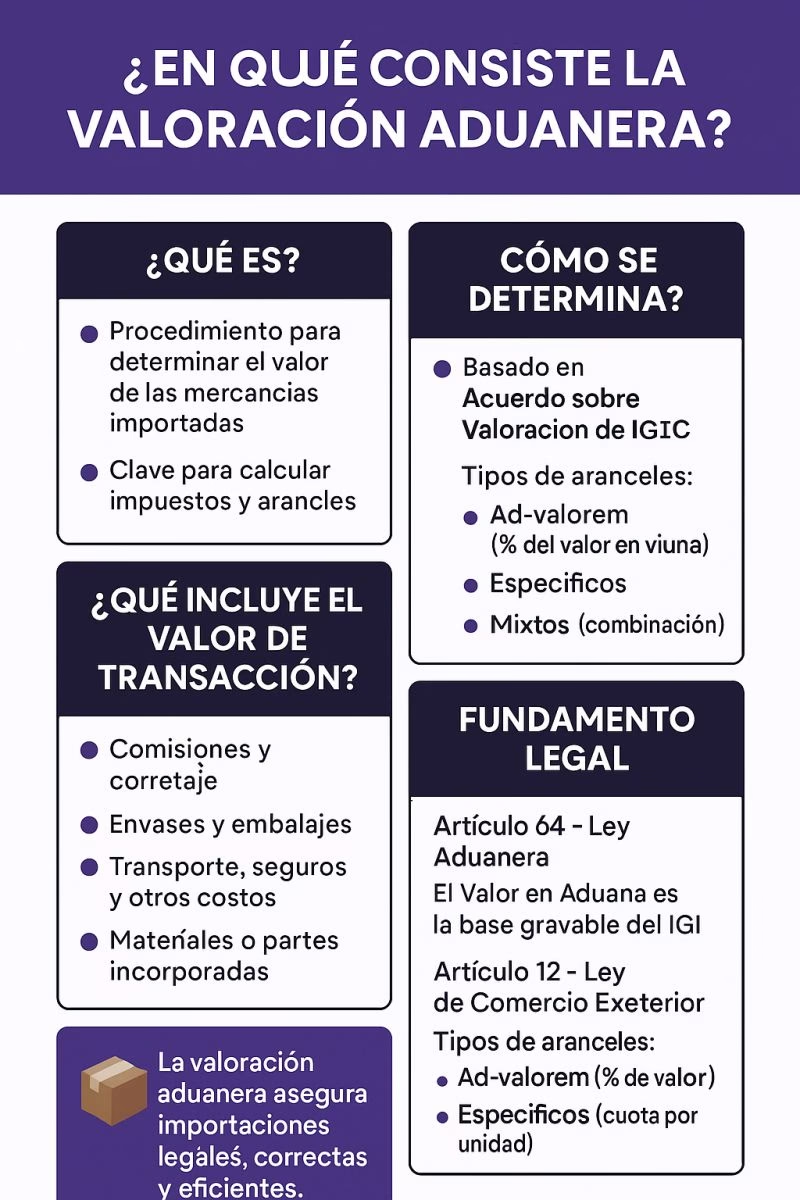

En el intrincado mundo del comercio internacional, la determinación precisa del valor de las mercancías importadas es un pilar fundamental. Este valor, conocido como valor en aduanas, es la base sobre la cual se calculan los aranceles y otros impuestos de importación. Sin embargo, no siempre es tan sencillo como tomar el precio de factura. Existen mecanismos complejos como el ajuste de valor y el valor reconstruido que buscan asegurar una valoración justa y equitativa, protegiendo tanto los intereses fiscales del país importador como la transparencia en las operaciones comerciales. Comprender estos conceptos es crucial para cualquier importador o exportador que desee navegar sin contratiempos por las regulaciones aduaneras globales.

- El Ajuste de Valor en Aduanas: Un Mecanismo de Equidad

- El Valor Reconstruido: Una Mirada Profunda a los Costos de Producción

- Ajuste de Valor vs. Valor Reconstruido: Dos Caras de la Valoración

- La Importancia de Dominar la Valoración Aduanera para el Comercio Exterior

- Preguntas Frecuentes sobre Ajuste de Valor y Valor Reconstruido

- ¿El Valor Reconstruido siempre resulta en un valor más alto que otros métodos?

- ¿Quién determina si se aplica un ajuste de valor o el valor reconstruido?

- ¿Qué tipo de documentación es crucial para el Valor Reconstruido?

- ¿Pueden estos conceptos generar disputas con las autoridades aduaneras?

- ¿Existe una jerarquía para la aplicación de los métodos de valoración aduanera?

- Conclusión: La Valoración Precisa, un Activo Estratégico

El Ajuste de Valor en Aduanas: Un Mecanismo de Equidad

El ajuste de valor en aduanas es un proceso esencial dentro de la valoración aduanera que permite modificar el valor declarado de las mercancías. Su propósito principal es posibilitar una comparación adecuada con otros valores de referencia, teniendo en cuenta las particularidades de cada operación. Imaginen dos envíos idénticos de mercancías, pero uno se vende a un distribuidor mayorista y el otro a un minorista. Evidentemente, el precio de venta será diferente debido al nivel de comercialización. Aquí es donde entra en juego el ajuste de valor.

¿Por qué es Necesario el Ajuste de Valor?

- Niveles de Comercialización: Las mercancías pueden venderse a diferentes niveles de la cadena de distribución (mayorista, minorista, consumidor final). Un ajuste asegura que la valoración refleje el nivel comercial apropiado para la comparación.

- Cantidades: El precio unitario de una mercancía puede variar significativamente según la cantidad comprada. Los descuentos por volumen son comunes, y el ajuste de valor permite normalizar estas diferencias.

- Condiciones de Venta: Factores como el plazo de pago, la inclusión o exclusión de fletes y seguros, o la existencia de un contrato de exclusividad pueden influir en el precio y requerir un ajuste para una valoración justa.

- Homogeneidad: Garantiza que, al comparar el valor de una mercancía importada con el de mercancías idénticas o similares, se tengan en cuenta todas las variables que podrían distorsionar la paridad de precios.

Este proceso puede resultar en un aumento o una disminución porcentual del valor de las mercancías, dependiendo de la situación. Por ejemplo, si se comparan mercancías vendidas a nivel minorista con un valor de referencia mayorista, podría ser necesario un ajuste al alza para el valor de referencia o a la baja para el valor de las mercancías importadas, para que la comparación sea equitativa.

Es importante destacar que el ajuste de valor no busca modificar arbitrariamente el precio transaccional, sino adaptarlo a un contexto comparable. Este mecanismo es una herramienta de las administraciones aduaneras para asegurar la correcta aplicación de los métodos de valoración y prevenir prácticas de subvaloración o sobrevaloración que puedan afectar la recaudación de derechos e impuestos.

El Valor Reconstruido: Una Mirada Profunda a los Costos de Producción

Contrastando con la flexibilidad del ajuste de valor, el valor reconstruido se presenta como uno de los métodos de valoración aduanera más complejos y, por ende, menos utilizados. Su complejidad radica en que no se basa en un precio de venta o transacción directa, sino en la suma de los costos involucrados en la producción de las mercancías importadas, más una cantidad por concepto de beneficios y gastos generales.

¿Qué Componentes Integran el Valor Reconstruido?

De acuerdo con las normativas aduaneras internacionales, como el Artículo 77 de la Ley Aduanera vigente en México (que sirve como un excelente ejemplo de legislación que rige este método), el valor reconstruido se compone de varios elementos clave, que deben ser minuciosamente documentados y verificados:

- Costo de Materiales y Fabricación: Este es el núcleo del valor reconstruido. Incluye el costo de todas las materias primas, componentes, envases y embalajes utilizados en la producción de las mercancías. Además, abarca los costos de la mano de obra directa e indirecta, así como otros gastos asociados directamente con el proceso de fabricación. Es fundamental que estos costos se determinen con base en la contabilidad comercial del productor, lo que implica un acceso directo y transparente a sus registros financieros.

- Bienes y Servicios Suministrados por el Importador: Si el importador suministró, directa o indirectamente y de forma gratuita o a precio reducido, ciertos bienes o servicios para la producción de las mercancías importadas, el valor de estos elementos debe incluirse. Esto puede abarcar herramientas, matrices, moldes, materiales consumibles, ingeniería, desarrollo, trabajos artísticos, diseños, planos y croquis realizados fuera del país de importación. El valor de estos elementos se prorratea de manera razonable entre las mercancías producidas.

- Beneficios y Gastos Generales: Una cantidad global por concepto de beneficios y gastos generales debe añadirse. Esta cantidad debe ser equivalente a la que normalmente se adiciona en las ventas de mercancías de la misma especie o clase que las mercancías sujetas a valoración, efectuadas por productores del país de exportación en operaciones de exportación al país de importación. Los gastos generales comprenden tanto los costos directos como los indirectos de producción y venta de las mercancías para la exportación, excluyendo aquellos ya considerados en el costo de materiales y fabricación.

- Gastos de Transporte, Seguros y Conexos: Finalmente, se suman los gastos de transporte de las mercancías hasta el puerto o lugar de importación, los costos de seguro y otros gastos relacionados con el transporte de las mercancías hasta dicho lugar. Estos son los mismos tipos de gastos que se considerarían en otros métodos de valoración, como el valor de transacción.

¿Cuándo se Utiliza el Valor Reconstruido?

El valor reconstruido se considera un método de "último recurso" en la jerarquía de valoración aduanera establecida por el Acuerdo de Valoración de la OMC. Se recurre a él principalmente cuando los métodos preferentes (valor de transacción, valor de mercancías idénticas, valor de mercancías similares, valor deductivo) no pueden aplicarse. Esto suele ocurrir en situaciones donde no hay una venta directa para la exportación, o cuando la relación entre el comprador y el vendedor influye en el precio de tal manera que el valor de transacción no es aceptable. Su aplicación requiere una cooperación excepcional por parte del productor en el país de exportación, ya que se necesita acceso a su información contable confidencial.

Desafíos y Complejidad

La principal dificultad del valor reconstruido radica en la obtención y verificación de la información. Requiere que el importador tenga acceso a los registros contables detallados del productor en el país de exportación, lo cual no siempre es posible o está permitido. Además, la determinación de los "beneficios y gastos generales" normales puede ser subjetiva y dar lugar a disputas con las autoridades aduaneras. Por estas razones, es fundamental contar con una documentación exhaustiva y transparente que respalde cada uno de los elementos que conforman este valor.

Ajuste de Valor vs. Valor Reconstruido: Dos Caras de la Valoración

Aunque ambos conceptos son cruciales en la determinación del valor en aduanas, operan de maneras distintas y complementarias. Para clarificar sus diferencias, podemos establecer una comparación:

| Característica | Ajuste de Valor | Valor Reconstruido |

|---|---|---|

| Naturaleza | Corrección o modificación de un valor existente (usualmente el precio de transacción) para lograr comparabilidad. | Método de valoración que construye el valor desde los costos de producción. |

| Base | Diferencias en niveles comerciales, cantidades, condiciones de venta, etc. | Costo de producción (materiales, fabricación), beneficios, gastos generales, y otros costos post-producción. |

| Aplicación | Se aplica a casi cualquier método de valoración para asegurar la equidad. | Método de "último recurso", cuando otros no son aplicables. |

| Información Requerida | Datos de mercado, precios de referencia, condiciones de la transacción. | Acceso a la contabilidad del productor en el país de exportación, muy detallada y sensible. |

| Complejidad | Moderada, requiere análisis de comparables. | Alta, debido a la necesidad de información del productor extranjero. |

El ajuste de valor es una herramienta flexible para refinar la valoración, mientras que el valor reconstruido es un método fundamental para establecer la base del valor cuando otras opciones no son viables. Ambos buscan un mismo objetivo: la determinación de un valor aduanero justo y preciso, que refleje la realidad económica de la mercancía.

La Importancia de Dominar la Valoración Aduanera para el Comercio Exterior

Para importadores y exportadores, una comprensión sólida del ajuste de valor y el valor reconstruido no es solo una cuestión de cumplimiento normativo, sino una ventaja estratégica. Una valoración incorrecta puede acarrear serias consecuencias, tales como:

- Multas y Recargos: Las autoridades aduaneras pueden imponer sanciones significativas si detectan una subvaloración.

- Retrasos en Aduana: Discrepancias en la valoración pueden llevar a la retención de las mercancías, generando costos de almacenamiento y afectando la cadena de suministro.

- Pérdida de Credibilidad: Un historial de valoraciones incorrectas puede dañar la reputación de la empresa ante las autoridades aduaneras.

- Auditorías Posteriores: Una valoración dudosa puede desencadenar auditorías más profundas y prolongadas.

Por otro lado, una valoración precisa y bien documentada facilita el despacho aduanero, reduce riesgos y asegura el cálculo correcto de los impuestos a pagar, optimizando los costos de importación. Es fundamental que las empresas implementen procesos robustos para la recopilación y verificación de la información necesaria para la valoración aduanera, prestando especial atención a las transacciones con partes relacionadas o en situaciones donde los métodos de valoración tradicionales no son aplicables.

Preguntas Frecuentes sobre Ajuste de Valor y Valor Reconstruido

¿El Valor Reconstruido siempre resulta en un valor más alto que otros métodos?

No necesariamente. Aunque a menudo se asocia con un valor potencialmente más alto debido a la inclusión de beneficios y gastos generales, su objetivo es reflejar el costo real de producción más un margen razonable. Podría ser más bajo o más alto que un valor de transacción si este último estuviera distorsionado.

¿Quién determina si se aplica un ajuste de valor o el valor reconstruido?

La responsabilidad inicial de determinar el valor en aduanas recae en el importador. Sin embargo, las autoridades aduaneras tienen la facultad de revisar y cuestionar la valoración declarada, exigiendo ajustes o la aplicación de métodos alternativos como el valor reconstruido si consideran que el valor declarado no cumple con las normativas.

¿Qué tipo de documentación es crucial para el Valor Reconstruido?

Para el valor reconstruido, es vital contar con registros contables detallados del productor (facturas de materiales, costos de mano de obra, reportes de gastos generales), pruebas de los beneficios normales para la industria, y documentación de los gastos de transporte y seguro. La transparencia y verificabilidad de esta información son clave.

¿Pueden estos conceptos generar disputas con las autoridades aduaneras?

Sí, especialmente el valor reconstruido, dada su complejidad y la necesidad de información confidencial del productor. Las diferencias de criterio sobre la normalidad de los beneficios o la asignación de costos pueden llevar a disputas. Es aconsejable buscar asesoría de expertos en comercio exterior y derecho aduanero para navegar estas situaciones.

¿Existe una jerarquía para la aplicación de los métodos de valoración aduanera?

Sí, existe una jerarquía establecida por el Acuerdo de Valoración de la OMC. El método principal es el valor de transacción. Si este no es aplicable, se recurre secuencialmente a los valores de mercancías idénticas, mercancías similares, valor deductivo, valor reconstruido y, finalmente, el método de "último recurso" (basado en datos disponibles y consistentes con los principios del Acuerdo).

Conclusión: La Valoración Precisa, un Activo Estratégico

La correcta valoración aduanera, incluyendo la aplicación de ajustes y, cuando sea necesario, el cálculo del valor reconstruido, es un pilar ineludible para cualquier empresa que participe en el comercio internacional. No es meramente un requisito burocrático, sino una herramienta para la transparencia, la equidad y la eficiencia. Invertir en el conocimiento y la gestión adecuada de estos procesos no solo asegura el cumplimiento legal y evita sanciones costosas, sino que también optimiza las operaciones logísticas y financieras. En un entorno globalizado y altamente regulado, dominar los matices de la valoración aduanera se convierte en un activo estratégico invaluable para el éxito y la sostenibilidad de las operaciones comerciales.

Si quieres conocer otros artículos parecidos a Valor Aduanero: Ajuste y Reconstrucción Clave puedes visitar la categoría Cálculos.