15/12/2022

En el vasto universo de las finanzas personales y las inversiones, pocos conceptos tienen el poder de transformar tu patrimonio como el interés compuesto. A menudo descrito como la octava maravilla del mundo, su comprensión y aplicación son fundamentales para cualquiera que aspire a la construcción de riqueza a largo plazo. No se trata solo de ahorrar o invertir, sino de entender cómo el dinero que ya has ganado puede, a su vez, generar más dinero, creando un ciclo virtuoso de crecimiento exponencial. Este artículo te guiará a través de las profundidades del interés compuesto, desglosando su definición, su fórmula mágica, ejemplos prácticos, y comparándolo con su contraparte, el interés simple, para que puedas aprovechar al máximo su potencial.

- ¿Qué es el Interés Compuesto y Por Qué es Tan Poderoso?

- La Fórmula del Interés Compuesto: Tu Herramienta Clave

- Cómo Calcular el Interés Compuesto: Un Ejemplo Práctico

- Interés Compuesto vs. Interés Simple: Una Diferencia Crucial

- Características Clave del Interés Compuesto

- 1. Capitalización de Intereses: El Corazón del Sistema

- 2. Efecto de la Capitalización a Largo Plazo: La Paciencia Premia

- 3. Potenciación del Ahorro Regular: Pequeños Pasos, Grandes Resultados

- 4. Maximización del Rendimiento de Inversiones: Cada Dólar Cuenta

- 5. Beneficio del Tiempo: El Activo Más Valioso

- 6. Fomento de la Disciplina Financiera: Hábitos Saludables

- Aplicación Práctica: ¿En Qué se Convierte un Capital?

- Preguntas Frecuentes sobre el Interés Compuesto

¿Qué es el Interés Compuesto y Por Qué es Tan Poderoso?

El interés compuesto es un concepto financiero que se refiere a la generación de interés sobre el interés previamente acumulado. Imagina que inviertes una cantidad de dinero y, al cabo de un tiempo, esa inversión te genera unos intereses. Con el interés compuesto, esos intereses generados no se retiran, sino que se suman a tu capital inicial, y en el siguiente periodo, los intereses se calcularán sobre esta nueva cantidad (capital inicial + intereses acumulados). Este proceso se repite, creando un efecto de "bola de nieve" en tus finanzas.

Este fenómeno es lo que lo convierte en una herramienta tan potente. No solo ganas intereses sobre tu inversión original, sino también sobre los intereses que se han ido agregando a lo largo del tiempo. Es un ciclo que alimenta el crecimiento, haciendo que tus ahorros o inversiones crezcan a un ritmo cada vez más rápido. Para empezar a percibir los beneficios del interés compuesto, es esencial que tu dinero esté depositado en instrumentos que generen una tasa de interés compuesta, como cuentas de ahorro con capitalización periódica, fondos mutuos, depósitos a plazo o ciertas inversiones en el mercado de valores.

La Fórmula del Interés Compuesto: Tu Herramienta Clave

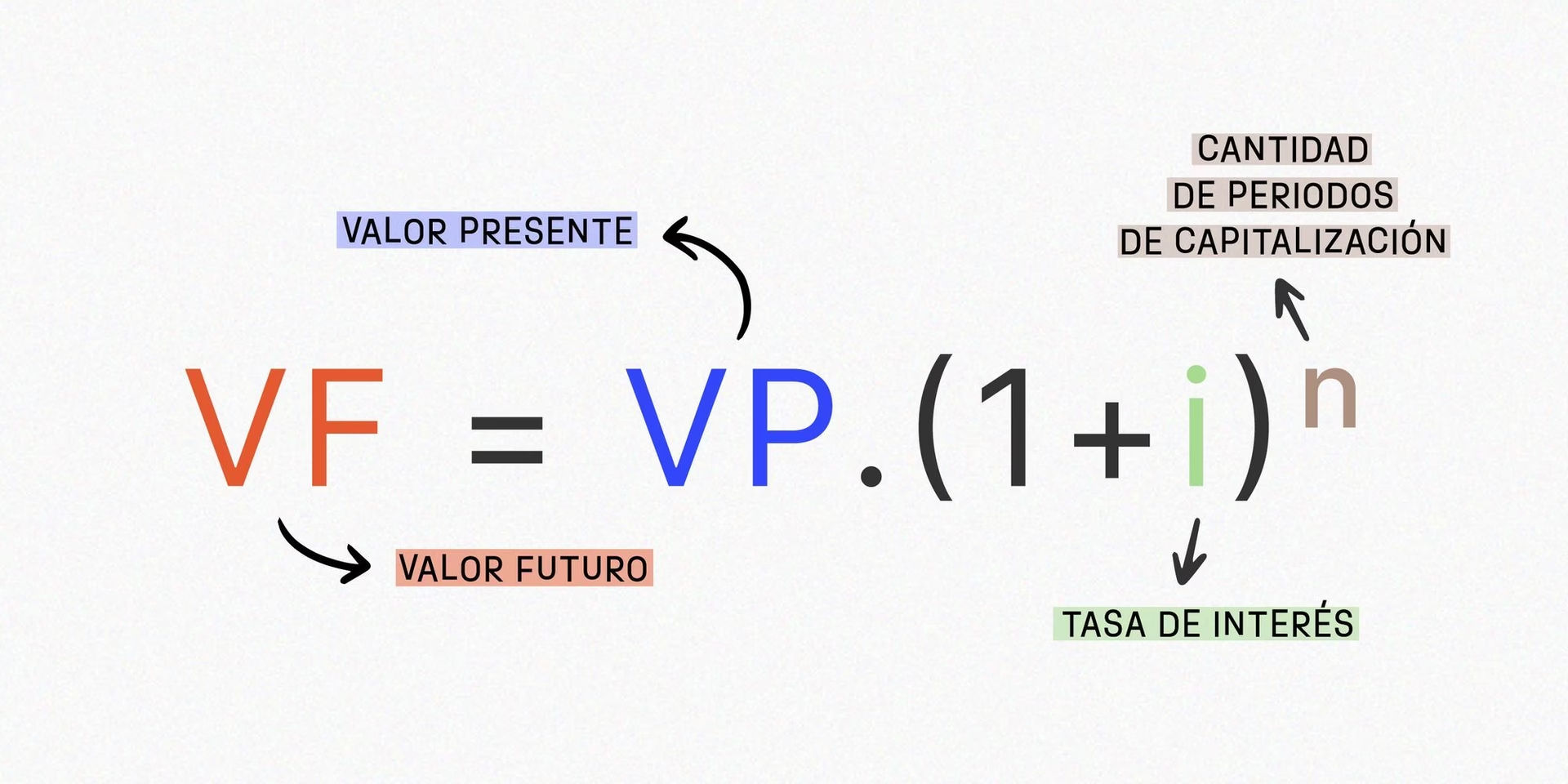

Para cuantificar este poderoso efecto, necesitamos una fórmula. Afortunadamente, es bastante sencilla de entender y aplicar. La fórmula básica para calcular el capital final (o monto acumulado) con interés compuesto es la siguiente:

Capital final = C0 x (1 + Ti) ^t

Donde cada elemento representa lo siguiente:

- C0 (Capital inicial): Es la cantidad de dinero que inviertes o depositas al principio. Es tu punto de partida.

- Ti (Tasa de interés anual): Es el porcentaje de interés que tu inversión genera en un año. Es crucial expresarla en formato decimal en la fórmula (por ejemplo, 10% se convierte en 0.10). Es importante considerar si la tasa es anual y si la capitalización es anual; si la capitalización es más frecuente (mensual, trimestral), la tasa y el tiempo deben ajustarse a la frecuencia de capitalización.

- t (Tiempo): Se refiere al número de períodos durante los cuales el dinero estará invertido y generando intereses. Se expresa en la misma unidad de tiempo que la tasa de interés (generalmente años). El símbolo

^tsignifica "elevado por el período de tiempo".

Esta fórmula, aunque simple, encierra el secreto del crecimiento exponencial de tus fondos. Con ella, puedes proyectar cómo una inversión modesta puede convertirse en una suma considerable con el paso del tiempo, demostrando por qué la paciencia y la disciplina son virtudes en el mundo de las finanzas.

Cómo Calcular el Interés Compuesto: Un Ejemplo Práctico

Para ilustrar el funcionamiento de la fórmula, veamos un ejemplo claro. Supongamos que inviertes 100 soles a una tasa de interés compuesto anual del 10%.

Cálculo para el Primer Año:

Al finalizar el primer año, el cálculo es el siguiente:

Capital final = 100 x (1 + 0.10) ^ 1

Capital final = 100 x (1.10) ^ 1

Capital final = 100 x 1.10 = 110 soles

Después del primer año, tu capital inicial de 100 soles ha crecido a 110 soles, habiendo ganado 10 soles de interés.

Cálculo para el Segundo Año:

Aquí es donde el interés compuesto empieza a mostrar su magia. Para el segundo año, los intereses se calcularán sobre los 110 soles (tu nuevo capital inicial), no sobre los 100 soles originales:

Capital final = 110 x (1 + 0.10) ^ 1

Capital final = 110 x (1.10) ^ 1

Capital final = 110 x 1.10 = 121 soles

Como puedes observar, el capital inicial para el cálculo del segundo año varió, ya que se le sumaron los intereses obtenidos en el primer año. Esto significa que en el segundo año ganaste 11 soles de interés (121 - 110), un sol más que en el primer año, a pesar de que la tasa de interés se mantuvo igual. Este incremento, aparentemente pequeño, se magnifica con el tiempo y con mayores cantidades de dinero. Al emplear esta fórmula, puedes saber exactamente con qué capital contarás al terminar cada período, lo cual es invaluable para la planificación financiera y para alcanzar tus metas de ahorro.

Interés Compuesto vs. Interés Simple: Una Diferencia Crucial

La principal distinción entre el interés compuesto y el interés simple radica en la base sobre la cual se calculan los intereses. Comprender esta diferencia es fundamental para tomar decisiones financieras informadas.

Interés Simple:

El interés simple se calcula únicamente sobre el capital inicial. Los intereses generados no se suman al capital para futuros cálculos. Es un crecimiento lineal y predecible. Si inviertes 100 soles al 10% de interés simple anual, siempre ganarás 10 soles al año, independientemente de cuánto tiempo mantengas la inversión. Tu capital seguirá siendo 100 soles, y los intereses se generarán siempre sobre esa base.

Interés Compuesto:

Como ya hemos visto, el interés compuesto se calcula sobre el capital inicial más todos los intereses acumulados hasta ese momento. Esto genera un crecimiento exponencial, donde los intereses ganados comienzan a generar sus propios intereses, creando un efecto bola de nieve que acelera la acumulación de riqueza.

Tabla Comparativa:

Para visualizar mejor esta diferencia, consideremos una inversión de 1.000 soles a una tasa anual del 5% durante 5 años, comparando ambos tipos de interés:

| Año | Capital Inicio (Interés Simple) | Interés Ganado (Interés Simple) | Capital Final (Interés Simple) | Capital Inicio (Interés Compuesto) | Interés Ganado (Interés Compuesto) | Capital Final (Interés Compuesto) |

|---|---|---|---|---|---|---|

| 1 | 1.000,00 | 50,00 | 1.050,00 | 1.000,00 | 50,00 | 1.050,00 |

| 2 | 1.000,00 | 50,00 | 1.100,00 | 1.050,00 | 52,50 | 1.102,50 |

| 3 | 1.000,00 | 50,00 | 1.150,00 | 1.102,50 | 55,13 | 1.157,63 |

| 4 | 1.000,00 | 50,00 | 1.200,00 | 1.157,63 | 57,88 | 1.215,51 |

| 5 | 1.000,00 | 50,00 | 1.250,00 | 1.215,51 | 60,78 | 1.276,29 |

Como se puede apreciar en la tabla, la diferencia se vuelve más significativa con el tiempo. Mientras que con interés simple la ganancia total es de 250 soles (50 x 5 años), con interés compuesto es de 276.29 soles. Esta brecha se amplía drásticamente en periodos más largos y con montos mayores, subrayando la superioridad del interés compuesto para el crecimiento patrimonial.

Características Clave del Interés Compuesto

El interés compuesto es venerado en el mundo de las finanzas por varias características distintivas que lo hacen excepcionalmente valioso para inversores y ahorradores:

1. Capitalización de Intereses: El Corazón del Sistema

La esencia del interés compuesto es que los intereses ganados se suman al capital original para generar más intereses en los períodos subsiguientes. Esto significa que tu dinero nunca deja de trabajar para ti. Cada centavo de interés se reinvierte automáticamente, lo que potencia el crecimiento de tu inversión. Es la capitalización de intereses lo que diferencia radicalmente al interés compuesto del simple, donde los intereses se mantienen separados del capital inicial.

2. Efecto de la Capitalización a Largo Plazo: La Paciencia Premia

El verdadero poder del interés compuesto se manifiesta a lo largo del tiempo. Cuanto más tiempo permanezca tu dinero invertido, más oportunidades tendrán los intereses de acumularse y generar aún más intereses. Este efecto no es lineal, sino exponencial. Esto significa que las ganancias en los últimos años suelen ser mucho mayores que las de los primeros, incluso con la misma tasa de interés, gracias a una base de capital cada vez mayor. El tiempo es clave y es un aliado invaluable en esta ecuación.

3. Potenciación del Ahorro Regular: Pequeños Pasos, Grandes Resultados

Una de las grandes ventajas del interés compuesto es que no necesitas ser un gran inversor para beneficiarte. Incluso las contribuciones pequeñas y regulares pueden acumularse significativamente con el tiempo. Al añadir periódicamente nuevas cantidades a tu inversión, no solo estás aumentando el capital base, sino que también estás permitiendo que esas nuevas adiciones se beneficien del efecto compuesto desde el momento en que se invierten. Esto hace que sea una estrategia efectiva para alcanzar grandes objetivos financieros a través de pequeños ahorros consistentes.

4. Maximización del Rendimiento de Inversiones: Cada Dólar Cuenta

El interés compuesto maximiza los retornos de las inversiones al asegurar que cada dólar invertido trabaje al máximo de su capacidad. Al reinvertir las ganancias, estás utilizando el poder del tiempo y la capitalización para acelerar el crecimiento de tu patrimonio. A largo plazo, la diferencia en los retornos entre el interés simple y compuesto puede ser abismal, favoreciendo siempre al compuesto por su capacidad de generar intereses sobre intereses.

5. Beneficio del Tiempo: El Activo Más Valioso

Como se mencionó, el tiempo es un factor crítico y, quizás, el más influyente en el crecimiento del interés compuesto. Comenzar a invertir y ahorrar lo antes posible es la estrategia más inteligente. Una inversión realizada a una edad temprana, incluso si es pequeña, puede superar significativamente una inversión mucho mayor realizada más tarde en la vida, simplemente por la ventaja del tiempo para la capitalización. La disciplina financiera de empezar temprano es recompensada generosamente.

6. Fomento de la Disciplina Financiera: Hábitos Saludables

Saber que tus ahorros pueden multiplicarse de esta manera incentiva a mantener una disciplina de ahorro e inversión. Comprender el impacto del interés compuesto puede ser una poderosa motivación para evitar gastos innecesarios, ahorrar regularmente y reinvertir las ganancias. Promueve hábitos financieros saludables y una planificación a largo plazo, esenciales para una estabilidad económica duradera.

Aplicación Práctica: ¿En Qué se Convierte un Capital?

Ahora, apliquemos la fórmula a un escenario real que a menudo surge en la planificación financiera. Supongamos que deseas averiguar en qué se convierte un capital de 1.200.000 pesos al cabo de 5 años, con una tasa de interés compuesto anual del 8%.

Utilizando nuestra fórmula:

Capital final = C0 x (1 + Ti) ^t

- C0 (Capital inicial) = 1.200.000 pesos

- Ti (Tasa de interés anual) = 8% = 0.08 (en formato decimal)

- t (Tiempo) = 5 años

Sustituyendo los valores en la fórmula:

Capital final = 1.200.000 x (1 + 0.08) ^ 5

Capital final = 1.200.000 x (1.08) ^ 5

Primero, calculamos (1.08) ^ 5:

(1.08) ^ 5 ≈ 1.4693280768

Ahora, multiplicamos este resultado por el capital inicial:

Capital final = 1.200.000 x 1.4693280768

Capital final ≈ 1.763.193,69216

Redondeando a dos decimales, o al peso más cercano como es común en estos cálculos, obtenemos:

Respuesta: El capital final es de aproximadamente 1.763.194 pesos.

Este ejemplo demuestra claramente cómo una suma considerable puede crecer aún más gracias al poder del interés compuesto en un período relativamente corto, resaltando la importancia de la tasa de interés y el tiempo en la acumulación de capital.

Preguntas Frecuentes sobre el Interés Compuesto

¿Es el interés compuesto siempre beneficioso?

Para los inversores y ahorradores, el interés compuesto es extremadamente beneficioso, ya que acelera el crecimiento de su capital. Sin embargo, para quienes tienen deudas (préstamos, tarjetas de crédito), el interés compuesto trabaja en su contra, ya que los intereses no pagados se suman al capital de la deuda, haciendo que esta crezca exponencialmente. Por eso es crucial pagar las deudas con interés compuesto lo antes posible.

¿Con qué frecuencia se capitaliza el interés?

La frecuencia de capitalización puede variar: anualmente, semestralmente, trimestralmente, mensualmente o incluso diariamente. Cuanto más frecuente sea la capitalización, más rápido crecerá el capital, ya que los intereses se suman y empiezan a generar más intereses con mayor regularidad. Al usar la fórmula, si la capitalización es, por ejemplo, mensual, la tasa anual (Ti) debe dividirse entre 12 y el tiempo (t) multiplicarse por 12 para reflejar los periodos mensuales.

¿Cómo puedo empezar a beneficiarme del interés compuesto?

Puedes empezar abriendo una cuenta de ahorros que ofrezca capitalización de intereses, invirtiendo en fondos mutuos o fondos indexados, participando en planes de retiro con aportaciones regulares, o adquiriendo bonos y otros instrumentos financieros que reinviertan los intereses. La clave es elegir un instrumento que capitalice los intereses y ser constante con tus aportaciones.

¿Afecta la inflación al rendimiento del interés compuesto?

Sí, la inflación puede reducir el poder adquisitivo de tus ganancias por interés compuesto. Es importante considerar la "tasa de interés real", que es la tasa nominal de interés menos la tasa de inflación. Un alto interés compuesto nominal puede no ser tan beneficioso si la inflación es igualmente alta o superior, ya que el valor real de tu dinero no estará creciendo como esperas. Por ello, es crucial buscar inversiones que superen la tasa de inflación.

¿Cuál es la importancia de la tasa de interés y el tiempo en el interés compuesto?

Ambos factores son cruciales. Una tasa de interés más alta resultará en un crecimiento más rápido del capital. Sin embargo, el tiempo a menudo tiene un impacto aún mayor, especialmente a largo plazo. Una inversión con una tasa de interés moderada durante un período muy prolongado puede superar a una inversión con una tasa de interés alta durante un período corto, debido al efecto exponencial de la capitalización a lo largo del tiempo. Por eso, el consejo de "invertir temprano" es tan popular y efectivo.

En conclusión, el interés compuesto no es solo una fórmula matemática; es una filosofía de inversión y un motor de crecimiento financiero. Comprenderlo y aplicarlo te brinda una ventaja significativa en la planificación de tu futuro económico. Al aprovechar el poder de la capitalización de intereses y la paciencia, puedes transformar tus ahorros en un patrimonio sustancial, asegurando una mayor tranquilidad y libertad financiera a lo largo de tu vida.

Si quieres conocer otros artículos parecidos a Desvelando el Poder del Interés Compuesto puedes visitar la categoría Finanzas.