02/01/2024

Entender la composición de tu salario es fundamental para cualquier trabajador y empleador. Más allá de la cifra final que llega a tu cuenta bancaria, existe un concepto clave que define el valor real de tu esfuerzo: el salario devengado. Este es el punto de partida para comprender a fondo tu nómina, revelando la suma total de las cantidades a las que tienes derecho antes de cualquier descuento.

En este artículo, desglosaremos qué son exactamente los devengos, cómo se clasifican y, lo más importante, cómo se calculan, proporcionando una guía detallada para que puedas dominar este aspecto crucial de tus finanzas personales o de la gestión empresarial.

¿Qué son los Devengos de una Nómina?

Los devengos de una nómina representan el valor total de ingresos que un empleado tiene derecho a percibir por su trabajo durante un periodo determinado, generalmente un mes o una quincena. En esencia, son la retribución bruta que recibe el trabajador por su desempeño laboral. Comprender cada uno de estos conceptos es vital para descifrar la estructura de la remuneración de una persona y asegurar la transparencia en el proceso de pago.

Dentro de los devengos se agrupan todos aquellos conceptos que sumados conforman el salario bruto. Esto incluye no solo la retribución fija por la prestación de servicios, sino también pagos adicionales que pueden surgir por diversas circunstancias laborales. Es la base sobre la cual se aplicarán posteriormente las deducciones legales y voluntarias para llegar al salario neto o líquido a percibir.

Tipos de Devengos: Salariales y No Salariales

Para un cálculo preciso del salario devengado, es esencial diferenciar entre los dos grandes tipos de devengos que pueden aparecer en una nómina: los devengos salariales y los devengos no salariales. Ambos contribuyen al total de ingresos brutos, pero su naturaleza y tratamiento fiscal y de seguridad social pueden variar significativamente.

Devengos Salariales

Los devengos salariales son aquellos conceptos que forman parte directa del salario del trabajador, es decir, que retribuyen de forma directa el trabajo realizado o las condiciones del mismo. Son la base para el cálculo de cotizaciones a la seguridad social y retenciones fiscales. Se distribuyen entre:

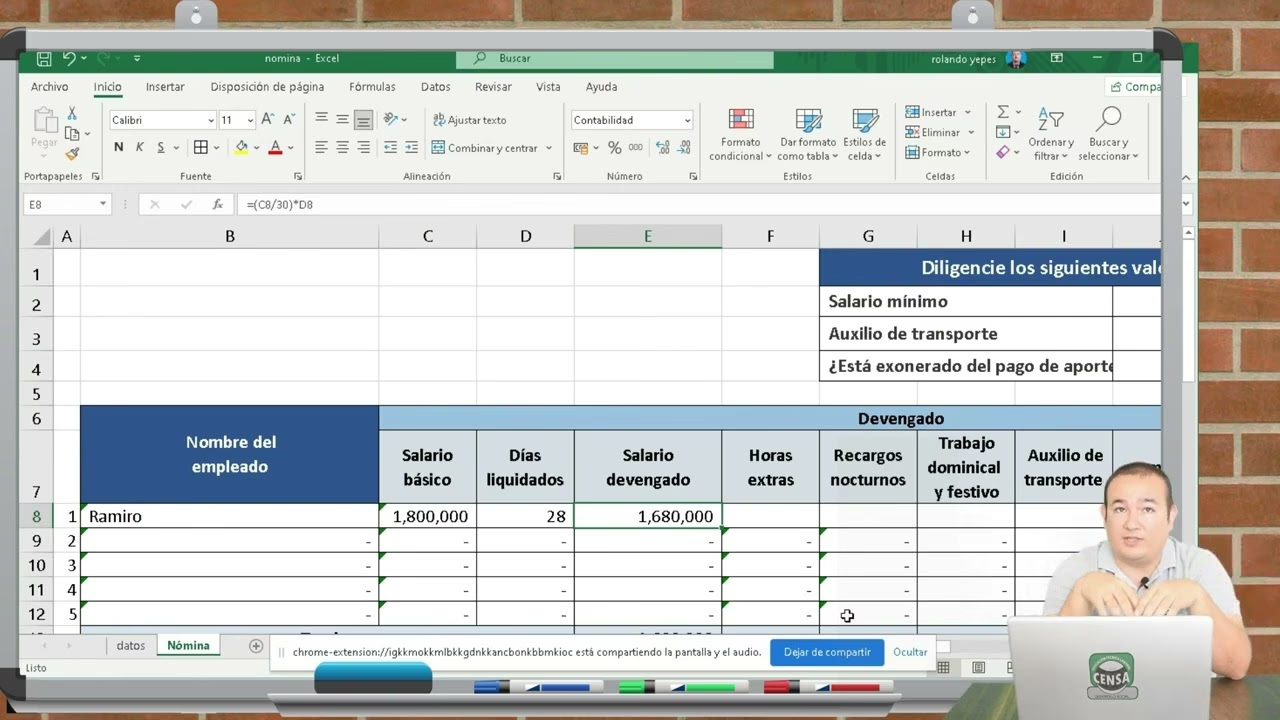

- Sueldo Base: Es el componente central y fijo del salario. Representa la retribución acordada por la prestación de servicios profesionales, independientemente de otros factores. Se calcula sobre un periodo establecido, comúnmente 30 días, aunque puede ser semanal o quincenal. Para su cálculo, se considera el número de días trabajados, aunque ausencias como incapacidades, permisos, licencias o vacaciones no se descuentan de los días trabajados para la base de este cálculo.

- Complementos Salariales: Son adiciones al salario base que dependen de diversas circunstancias, como las características del puesto de trabajo, las condiciones personales del empleado o los resultados de la empresa. Ejemplos comunes incluyen el plus de peligrosidad (por trabajos que implican un riesgo), complementos por formación específica, pluses de antigüedad en la compañía, o complementos por turnicidad.

- Horas Extraordinarias: Son todas aquellas horas trabajadas por el empleado que exceden la jornada laboral ordinaria establecida. Su cálculo implica determinar el valor de la hora ordinaria y aplicar un porcentaje adicional según el tipo de hora extra (diurna, nocturna, dominical o festiva). Por ejemplo, en algunos países, la jornada laboral ordinaria puede ser de 47 horas semanales. Si un trabajador supera este tiempo, las horas adicionales se consideran extras.

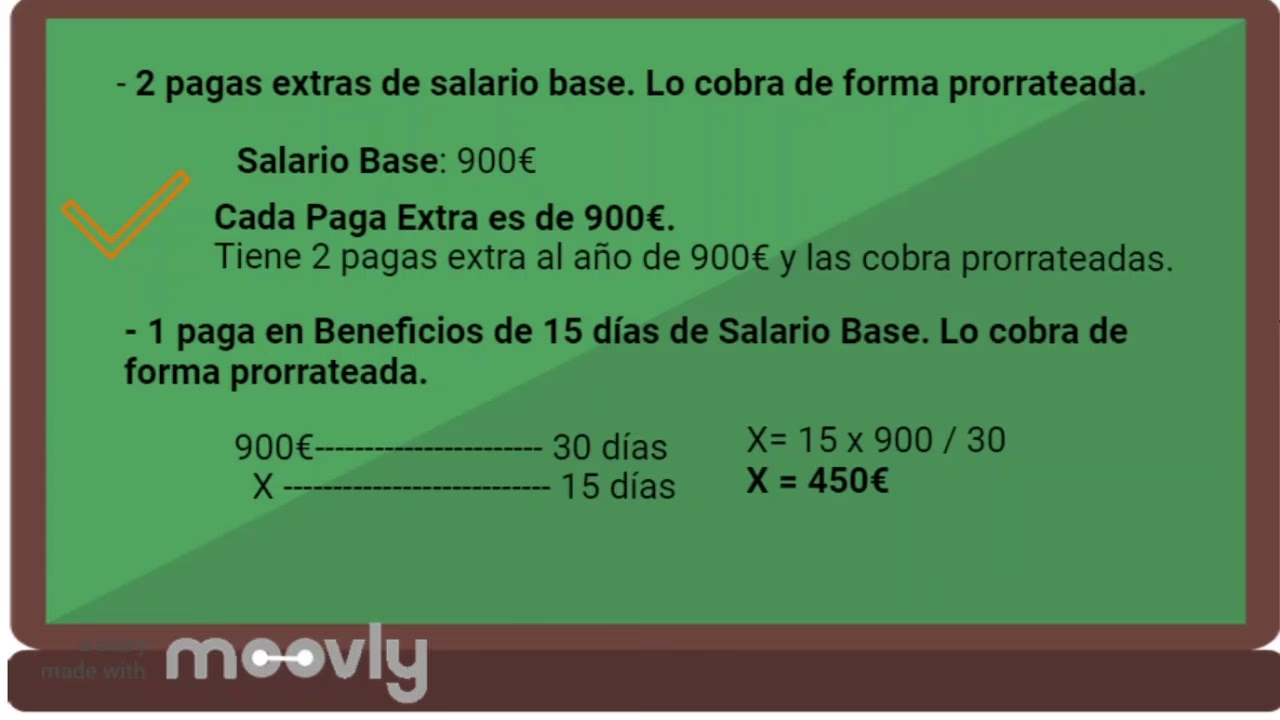

- Gratificaciones Extraordinarias: Se refieren a las pagas extras que el trabajador recibe a lo largo del año, usualmente en fechas específicas como Navidad o verano (por ejemplo, dos por año). También pueden aparecer prorrateadas, es decir, distribuidas en las 12 nóminas mensuales.

- Salario en Especie: Son retribuciones no monetarias que el empleado recibe como parte de su compensación. Ejemplos comunes incluyen el seguro médico pagado por la empresa, tickets de comida, uso de vehículo de empresa para fines personales, o vivienda proporcionada por la compañía.

Devengos No Salariales

Los devengos no salariales son percepciones económicas que recibe el trabajador, pero que no retribuyen directamente el trabajo realizado, sino que compensan gastos o satisfacen indemnizaciones. Aunque suman al total devengado, no se consideran salario a efectos de cotización a la Seguridad Social ni retención de IRPF en muchos casos. Dentro de este tipo de percepciones se encuentran:

- Indemnizaciones o Suplidos: Compensan gastos que el empleado ha tenido que adelantar de su propio bolsillo para el desempeño de su trabajo. Los ejemplos más habituales son los gastos de transporte (como tickets de taxi), material de oficina, o herramientas específicas.

- Indemnizaciones por Despido o por Traslado: Cantidades recibidas por el trabajador como compensación por la finalización de la relación laboral o por un cambio de residencia exigido por la empresa.

- Dietas: Gastos de alojamiento y manutención en los que incurre un trabajador como consecuencia de su labor profesional, cuando debe desplazarse fuera de su lugar habitual de trabajo.

- Gastos de Locomoción: Compensan los gastos de desplazamiento de una persona fuera de su lugar de trabajo habitual, distintos de los viajes que implican dietas.

- Prestaciones e Indemnizaciones a la Seguridad Social: Pagos recibidos por el trabajador en situaciones específicas, como una incapacidad temporal (por enfermedad o accidente) o prestaciones por desempleo, aunque estas últimas no son parte de la nómina regular.

- Auxilio de Transporte: En algunos países, como Colombia, se define anualmente un auxilio de transporte para trabajadores cuyo salario no supere un determinado umbral (por ejemplo, dos salarios mínimos legales vigentes). Se paga proporcionalmente a los días trabajados y se descuenta en periodos de ausencia como vacaciones o incapacidad.

- Otro Tipo de Auxilios: Existen otros auxilios que, dependiendo de cada empresa, pueden ser considerados devengos no salariales y no son base para prestaciones ni seguridad social, aunque su tratamiento fiscal puede variar.

Diferencias Clave: Devengos vs. Deducciones

Es fundamental no confundir los devengos con las deducciones, ya que ambos conceptos juegan roles opuestos en la elaboración de la nómina. Los devengos son la suma de todas las percepciones salariales y no salariales a las que el trabajador tiene derecho, es decir, lo que el trabajador gana antes de descuentos. Por otro lado, las deducciones son las cantidades que la empresa descuenta de los devengos brutos del trabajador.

Las principales deducciones que se aplican a una nómina suelen incluir:

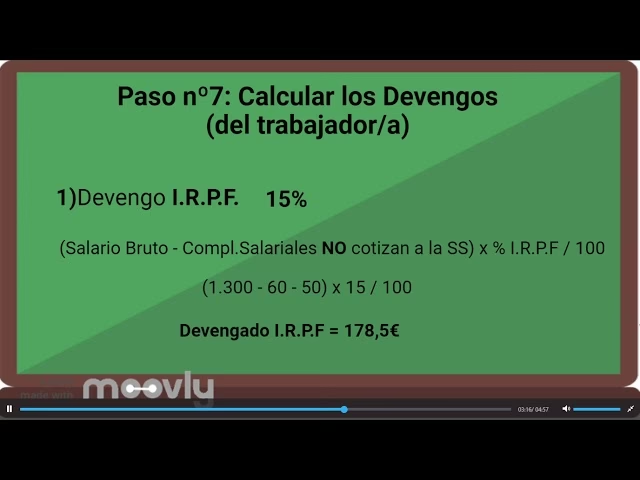

- Impuesto sobre la Renta de las Personas Físicas (IRPF): Una retención fiscal que se aplica al salario para adelantar el pago de impuestos.

- Cotizaciones a la Seguridad Social: Aportes que el trabajador realiza para cubrir beneficios como la pensión, atención médica, desempleo, entre otros.

- Cuotas Sindicales: En caso de que el trabajador esté afiliado a un sindicato y autorice el descuento.

- Anticipos o Préstamos: Adelantos de salario o préstamos que la empresa haya concedido al trabajador.

- Embargos Judiciales: Descuentos ordenados por una autoridad judicial, por ejemplo, para el pago de pensiones alimenticias.

En una nómina, los devengos se suman, mientras que las deducciones se restan. La diferencia entre el total de devengos y el total de deducciones da como resultado el salario neto a percibir por el trabajador, que es la cantidad final que se ingresa en su cuenta bancaria.

| Concepto | Definición | Impacto en la Nómina |

|---|---|---|

| Devengos | Todas las percepciones (salariales y no salariales) a las que el trabajador tiene derecho. | SUMAN al salario bruto. |

| Deducciones | Cantidades descontadas del salario bruto del trabajador (impuestos, seguridad social, etc.). | RESTAN al salario bruto. |

| Salario Bruto | Total de devengos antes de aplicar cualquier deducción. | Base para el cálculo de deducciones. |

| Salario Neto | Cantidad final que el trabajador recibe después de aplicar todas las deducciones. | Líquido a percibir. |

Calculando el Salario Devengado: Un Paso a Paso Detallado

El cálculo de los devengos salariales de una nómina implica sumar todos los conceptos que integran el salario del trabajador. Una vez que se tiene el total de devengos, se restan las deducciones para obtener el líquido a percibir. La fórmula básica es:

Líquido a percibir por el empleado = Total de devengos – Total de deducciones

Para entender mejor cómo se construyen estos devengos, vamos a desglosar los componentes más comunes y cómo se calculan, tomando como referencia ejemplos y parámetros que podrían aplicarse en diferentes contextos laborales, como los proporcionados para Colombia:

1. Cálculo del Salario Básico

El salario básico es la base de la remuneración. Se calcula generalmente sobre 30 días si la compañía opera con un calendario comercial (360 días al año). Si el periodo es semanal o quincenal, se ajusta proporcionalmente. Es importante recordar que las incapacidades, permisos, licencias o vacaciones, aunque sean ausencias, no se descuentan del número de días trabajados para este cálculo.

2. Cálculo de Horas Extra y Recargos

Las horas extra y los recargos son componentes que aumentan el valor devengado y requieren un cálculo preciso basado en el valor de la hora ordinaria del trabajador y el porcentaje adicional correspondiente al tipo de hora o recargo. La jornada laboral ordinaria es el punto de referencia.

Para calcularlas, primero se necesita el valor ordinario por hora. Este se obtiene dividiendo el salario mensual por el número de horas trabajadas al mes (por ejemplo, si la jornada semanal es de 47 horas, las horas mensuales serían 235). A este valor se le aplican los porcentajes adicionales:

- Hora Extra Diurna: Se aplica un porcentaje adicional (ej. 25%) al valor de la hora ordinaria.

- Hora Extra Nocturna: Se aplica un porcentaje mayor (ej. 75%) al valor de la hora ordinaria.

- Hora Extra Diurna Dominical o Festiva: El porcentaje es aún mayor (ej. 100%) por trabajar en días de descanso o festivos.

- Hora Extra Nocturna Dominical o Festiva: Es el recargo más alto (ej. 150%) por la combinación de horario nocturno y día festivo/dominical.

Los recargos, por su parte, se aplican a la jornada laboral ordinaria que se realiza en tiempos especiales (nocturnos, fines de semana o festivos) sin exceder la jornada. La fórmula general es: Valor de la hora x número de horas de recargos x factor de recargo.

- Recargo Nocturno Ordinario: Por ejemplo, 35%.

- Recargo Dominical o Festivo: Por ejemplo, 75%.

- Recargo Nocturno en Dominical o Festivo: Por ejemplo, 110%.

Es crucial destacar que estos porcentajes y valores son ejemplos basados en la legislación colombiana para el año 2024 y pueden variar significativamente según el país o la normativa laboral específica.

3. Cálculo de Incapacidades

Las incapacidades son periodos en los que el trabajador no puede desempeñar sus funciones debido a enfermedad o accidente. Su pago varía según su origen y duración:

- Incapacidades de Origen Común: (Enfermedades no relacionadas con el trabajo). El pago se distribuye entre el empleador, la Entidad Promotora de Salud (EPS) y el fondo de pensiones, según el tiempo de duración. Por ejemplo, los primeros 2 días los paga el empleador; del día 3 al 90, la EPS cubre un porcentaje (ej. 66.67%); y periodos más largos son cubiertos por la EPS o el fondo de pensiones con porcentajes decrecientes. La base de liquidación para un salario fijo es el IBC (Ingreso Base de Cotización) de seguridad social del mes anterior, mientras que para un salario variable es el promedio de los últimos 12 meses.

- Incapacidades por Causas Laborales: (Accidentes de trabajo o enfermedades profesionales). Estas son pagadas íntegramente por la Administradora de Riesgos Laborales (ARL) correspondiente. La base de cálculo es el salario sobre el que se realizan los aportes de seguridad social.

Es importante mencionar que en algunos contratos, como el salario integral, la base para los aportes de seguridad social y parafiscales es un porcentaje de la parte salarial (ej. 70%), y la empresa puede decidir si reconoce el valor de la incapacidad sobre el porcentaje restante.

4. Cálculo de Licencias Remuneradas

Ciertas licencias, como las de calamidad doméstica, luto, maternidad o paternidad, son remuneradas. El empleador suele pagar estas licencias basándose en el salario básico del colaborador. En el caso de la licencia de maternidad, el pago se realiza con el promedio del IBC de seguridad social del mes inmediatamente anterior al inicio de la licencia o de los últimos doce meses.

Es importante señalar que las suspensiones, abandonos o licencias no remuneradas no forman parte de los devengos.

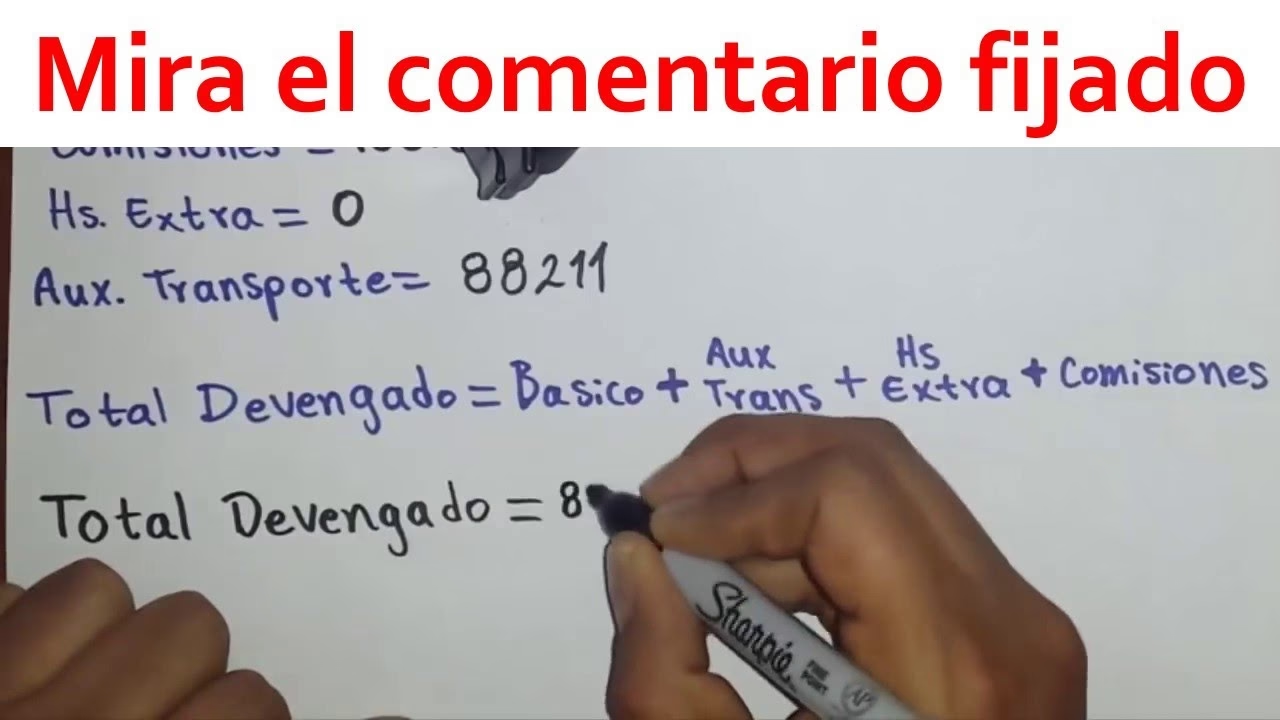

5. Auxilio de Transporte y Otros Devengos

El auxilio de transporte, si aplica, se suma a los devengos. Otros devengos salariales pueden incluir comisiones, que dependen de la productividad y no del número de horas trabajadas. Estos son acordados en el contrato laboral y su cálculo puede variar según los objetivos de ventas o producción alcanzados.

La Importancia de un Cálculo Preciso del Devengado

La precisión en el cálculo de los devengos es de suma importancia por varias razones. En primer lugar, garantiza que el trabajador reciba la retribución justa por su esfuerzo y que todos los conceptos a los que tiene derecho sean reconocidos. Un cálculo incorrecto puede llevar a descontento, disputas y, en última instancia, a problemas legales para la empresa.

En segundo lugar, los devengos son la base para el cálculo de las deducciones y las apropiaciones (aportes que la empresa debe hacer a entidades como la seguridad social, parafiscales y prestaciones sociales). Un error en los devengos repercutirá directamente en el cálculo de estos otros componentes, afectando tanto al trabajador como a las obligaciones de la empresa frente a las autoridades fiscales y de seguridad social. Conocer a fondo este proceso no solo empodera al empleado, sino que también protege a la empresa de posibles sanciones y problemas legales.

Preguntas Frecuentes sobre el Salario Devengado

A continuación, respondemos algunas de las preguntas más comunes para consolidar la comprensión de este concepto vital.

¿Qué es el devengado en una nómina?

El devengado es la suma total de todos los ingresos que un trabajador tiene derecho a percibir por su labor, antes de que se apliquen cualquier tipo de deducciones. Es el salario bruto, compuesto por conceptos salariales (sueldo base, horas extra, complementos) y no salariales (auxilios, dietas, indemnizaciones).

¿Cuál es la diferencia entre devengos y salario neto?

Los devengos representan el total de ingresos brutos. El salario neto es la cantidad final que el trabajador recibe después de restar todas las deducciones (impuestos, seguridad social, etc.) del total devengado. En resumen, devengos son lo que se gana, salario neto es lo que se recibe.

¿Todos los conceptos en mi nómina son devengos?

Sí, todos los ingresos detallados en la parte superior de tu nómina, antes de las deducciones, son considerados devengos. Se dividen en salariales y no salariales, pero ambos contribuyen al total bruto.

¿Por qué es crucial entender mis devengos?

Entender tus devengos es crucial para verificar que tu empleador está pagando correctamente todos los conceptos a los que tienes derecho, como horas extras, complementos o bonificaciones. También te permite comprender cómo se construye tu salario bruto y cómo se calculan las deducciones que se aplican, brindándote mayor control y transparencia sobre tus finanzas.

¿Un software de nómina puede ayudar a calcular los devengos?

Absolutamente. Los softwares de nómina están diseñados para automatizar y simplificar el cálculo de devengos y deducciones. Permiten parametrizar salarios, horas extras, recargos, incapacidades y otros conceptos, reduciendo drásticamente la probabilidad de errores y asegurando el cumplimiento de la legislación vigente. Son herramientas indispensables para empresas de todos los tamaños, facilitando una gestión de nómina eficiente y precisa.

Conclusión

El salario devengado es mucho más que una simple cifra en la nómina; es el reflejo del valor de tu trabajo y la base sobre la cual se construye tu remuneración final. Comprender sus componentes, desde el sueldo base y los complementos hasta las horas extra y los beneficios no salariales, es esencial tanto para los trabajadores que desean asegurarse de que se les pague justamente, como para los empleadores que buscan mantener la transparencia y cumplir con las normativas laborales.

Dominar este conocimiento no solo empodera a los individuos para gestionar mejor sus finanzas, sino que también permite a las empresas optimizar sus procesos de nómina, evitar errores y garantizar una relación laboral justa y transparente. En la era digital, herramientas como los softwares de nómina se presentan como aliados invaluables para simplificar estos complejos cálculos, asegurando que cada devengo sea reconocido y cada pago sea preciso.

Si quieres conocer otros artículos parecidos a Descifrando el Salario Devengado: Guía Completa puedes visitar la categoría Cálculos.