17/06/2022

Si estás considerando la importante decisión de adquirir una vivienda y necesitas financiarla mediante una hipoteca de 150.000 euros, es absolutamente esencial que comprendas a fondo cómo se estructuran las cuotas mensuales, el impacto de los intereses a largo plazo y todos los demás aspectos financieros implicados. Este conocimiento te permitirá tomar una decisión informada y planificar tu economía personal con la máxima precisión. Una hipoteca es uno de los compromisos financieros más grandes que la mayoría de las personas asume en su vida, por lo que desglosar cada detalle es crucial para evitar sorpresas y asegurar una salud financiera estable durante las próximas décadas.

- ¿Cuánto se paga por una hipoteca de 150.000 euros a 30 años?

- Elegir el Plazo de Amortización: ¿20, 30 o 40 años?

- El Coste Total de los Intereses: Una Visión Clara

- Entendiendo el Sistema de Amortización Francés

- ¿Es una Hipoteca de 150.000 Euros Asequible para Ti?

- Requisitos Clave para Obtener una Hipoteca de 150.000 €

- Gastos Adicionales a Considerar en tu Hipoteca

- Herramientas para Calcular tu Hipoteca: Simuladores y Cuadros de Amortización

- Cálculo de Intereses de una Hipoteca: Fija vs. Variable

- Estrategias para Reducir el Coste Total de tu Hipoteca

- Preguntas Frecuentes sobre Hipotecas de 150.000 €

- Avanza con tu Hipoteca de 150.000 €

¿Cuánto se paga por una hipoteca de 150.000 euros a 30 años?

La cuota mensual que pagarías por una hipoteca de 150.000 euros es una cifra que varía considerablemente en función de dos factores principales: el tipo de interés que te ofrezca la entidad bancaria y el plazo de amortización que elijas para devolver el préstamo. Estos dos elementos son interdependientes y tienen un impacto directo tanto en tu desembolso mensual como en el coste total de la hipoteca.

A modo de ejemplo, si consideramos una hipoteca fija con un tipo de interés del 2,5%, las cuotas mensuales aproximadas serían las siguientes, dependiendo del plazo:

- Para una hipoteca fija a 20 años: la cuota mensual sería de aproximadamente 795 euros.

- Para una hipoteca fija a 30 años: la cuota mensual sería de aproximadamente 592 euros.

- Para una hipoteca fija a 40 años: la cuota mensual sería de aproximadamente 494 euros.

Sin embargo, es importante recalcar que estas cifras son solo un punto de partida. Las cuotas pueden variar drásticamente según las condiciones específicas del mercado y la oferta de cada banco. Para que tengas una visión más completa, la siguiente tabla detalla cómo cambian las cuotas mensuales para una hipoteca de 150.000 euros en diferentes escenarios de tipo de interés y plazos de amortización:

| Plazo | Tipo de interés 2% | Tipo de interés 2,5% | Tipo de interés 3% |

|---|---|---|---|

| 10 años | ~1.380 € | ~1.420 € | ~1.438 € |

| 15 años | ~966 € | ~1.000 € | ~1.035 € |

| 20 años | ~759 € | ~795 € | ~832 € |

| 25 años | ~636 € | ~674 € | ~711 € |

| 30 años | ~554 € | ~592 € | ~633 € |

| 40 años | ~456 € | ~494 € | ~536 € |

Consideremos, por ejemplo, que logras conseguir una hipoteca fija con un tipo de interés excepcionalmente bajo, como un 1%, a devolver en 30 años. En ese caso, tu cuota mensual se reduciría a unos 482,46 euros. No obstante, si el plazo de devolución es de 20 años, incluso con el mismo tipo de interés del 1%, la cuota ascendería a 689,84 euros. Esto ilustra claramente cómo el plazo, a pesar de mantener el mismo tipo de interés, influye significativamente en la carga mensual.

Es vital recordar que todos estos valores son aproximados y sirven como referencia. Las condiciones del mercado hipotecario son dinámicas, y las ofertas de las entidades financieras pueden variar, por lo que siempre es recomendable solicitar información actualizada y personalizada.

Elegir el Plazo de Amortización: ¿20, 30 o 40 años?

La elección del plazo de amortización es una de las decisiones más cruciales al contratar una hipoteca, ya que impacta directamente en tu cuota mensual y en el total de intereses que acabarás pagando. No hay una respuesta única sobre cuál es el mejor plazo; la decisión ideal dependerá enteramente de tu capacidad de pago actual, tus proyecciones financieras a futuro y tus objetivos personales.

- 20 años: Optar por un plazo más corto, como 20 años, implica cuotas mensuales más elevadas. Sin embargo, la gran ventaja es que pagarás una cantidad significativamente menor en intereses totales a lo largo de la vida del préstamo. Es una opción para quienes buscan liquidar su deuda más rápidamente y disponen de una mayor capacidad económica mensual. Por ejemplo, a 20 años y al 2,5% de interés fijo, pagarías unos 795 euros al mes, con un total de intereses de aproximadamente 40.800 euros.

- 30 años: Un plazo de 30 años se considera a menudo un punto de equilibrio. Las cuotas mensuales son más asequibles en comparación con un plazo de 20 años, lo que facilita la gestión de tu presupuesto mensual. No obstante, esto conlleva un aumento en el coste total de los intereses pagados a lo largo del tiempo. Es la opción preferida por muchos para mantener una cuota cómoda sin extender demasiado el compromiso financiero.

- 40 años: Aunque algunas entidades ofrecen plazos de hasta 40 años, esta opción resulta en las cuotas mensuales más bajas, lo que puede parecer atractivo para quienes buscan maximizar su liquidez a corto plazo. Sin embargo, es fundamental ser consciente de que este plazo implica el pago de la mayor cantidad de intereses a largo plazo, encareciendo considerablemente el coste total de la hipoteca. Es una alternativa a considerar solo si tu situación financiera actual es muy ajustada y no tienes otra opción.

Evalúa cuidadosamente tu situación económica presente y futura. Proyecta cómo una cuota más alta o más baja afectaría tu estilo de vida y tu capacidad para afrontar imprevistos. A veces, pagar un poco más al mes para reducir el plazo puede traducirse en un ahorro significativo de miles de euros en intereses a lo largo de la vida del préstamo.

El Coste Total de los Intereses: Una Visión Clara

Más allá de la cuota mensual, uno de los aspectos más importantes a entender es el volumen total de intereses que acabarás pagando durante la vida de tu hipoteca. Esta cifra es un reflejo directo del plazo de amortización y del tipo de interés aplicado. Cuanto más largo sea el plazo y más alto el tipo de interés, mayor será la suma total que destinarás únicamente al pago de intereses.

La siguiente tabla te ofrece una estimación de los intereses totales pagados para una hipoteca de 150.000 euros bajo diferentes condiciones:

| Plazo | Intereses totales al 2% | Intereses totales al 2,5% | Intereses totales al 3% |

|---|---|---|---|

| 10 años | ~15.400 € | ~19.700 € | ~24.300 € |

| 15 años | ~23.900 € | ~30.400 € | ~37.200 € |

| 20 años | ~32.400 € | ~40.800 € | ~49.900 € |

| 25 años | ~40.000 € | ~51.300 € | ~63.200 € |

| 30 años | ~47.200 € | ~63.120 € | ~77.400 € |

| 40 años | ~62.500 € | ~87.120 € | ~107.500 € |

Es crucial tener en cuenta que estos valores son aproximados y no incluyen otros gastos asociados a la hipoteca, como seguros o comisiones. La principal lección de esta tabla es clara: cuanto mayor es el plazo de amortización, más intereses acabarás pagando, incluso si la cuota mensual es menor. Si tu situación financiera te permite asumir una cuota mensual algo más elevada, reducir el plazo de tu hipoteca puede generar un ahorro de miles de euros a lo largo de los años. Este es un punto clave para optimizar el coste de tu préstamo hipotecario.

Entendiendo el Sistema de Amortización Francés

En España, el sistema de amortización más común para las hipotecas es el conocido como sistema de amortización francés. Este método se caracteriza por mantener una cuota mensual constante durante todo el periodo del préstamo (en el caso de hipotecas a tipo fijo), pero la composición de esa cuota varía significativamente con el tiempo.

Al principio de la vida de la hipoteca, una parte muy sustancial de cada cuota se destina al pago de los intereses generados por el capital pendiente. La porción dedicada a amortizar el capital, es decir, a reducir la deuda principal, es comparativamente pequeña. A medida que avanza el tiempo y se va reduciendo el capital pendiente, la cantidad de intereses a pagar disminuye. Consecuentemente, la proporción de la cuota destinada a amortizar capital aumenta progresivamente.

Aproximadamente, a partir de la mitad del plazo de amortización (por ejemplo, a los 10 años en una hipoteca a 20 años, o a los 15 años en una de 30), la balanza se invierte: la porción de capital que amortizas cada mes comienza a ser mayor que la porción dedicada a los intereses. Esta característica del sistema francés explica por qué las amortizaciones anticipadas realizadas en los primeros años de la hipoteca son tan efectivas. Aunque sean pequeñas, reducirán el capital pendiente antes de que los intereses sobre ese capital se acumulen, lo que puede significar un considerable ahorro en el coste total del préstamo. Si tu situación financiera lo permite, considera seriamente la posibilidad de realizar estas aportaciones extra.

¿Es una Hipoteca de 150.000 Euros Asequible para Ti?

Antes de comprometerte con una hipoteca, es fundamental evaluar tu verdadera capacidad financiera para afrontar las cuotas mensuales sin que tu economía se vea comprometida. El Banco de España, y la mayoría de los expertos financieros, recomiendan que la cuota mensual de tu hipoteca no supere el 30-35% de tus ingresos netos mensuales. Esta regla es una guía crucial para mantener una salud financiera equilibrada y evitar el sobreendeudamiento.

Tomando como ejemplo una hipoteca de 150.000 euros a 30 años con un interés fijo del 2,5%, la cuota aproximada sería de 592 euros al mes. Aplicando la recomendación del Banco de España, si 592 euros representan el 35% de tus ingresos, deberías tener unos ingresos netos mínimos de aproximadamente 1.700 euros al mes (592 / 0.35 ≈ 1.691). Si compartes la hipoteca con otra persona, la suma de ambos ingresos es la que se considera para este cálculo.

Además de los ingresos mensuales, es vital considerar la necesidad de tener ahorros. La mayoría de los bancos no financian el 100% del valor de la vivienda. Generalmente, necesitarás tener ahorrado al menos el 20% del valor de tasación o compraventa de la vivienda para la entrada inicial. A esto, debes sumar un 10% adicional del valor de la propiedad para cubrir los gastos asociados a la compraventa e impuestos. En total, esto significa que necesitarás un 30% del valor de la vivienda en ahorros.

Por ejemplo, si la vivienda que deseas adquirir tiene un valor de 187.500 euros, necesitarías aproximadamente 37.500 euros (20%) para la entrada y otros 18.750 euros (10%) para gastos, sumando un total de unos 56.250 euros en ahorros. Este es un capital inicial considerable que debes tener disponible antes incluso de pensar en solicitar la hipoteca.

Analiza meticulosamente tus ingresos, tus gastos fijos y variables, y tu capacidad de ahorro antes de dar el paso. La comodidad en el pago de la hipoteca es tan importante como conseguirla.

Requisitos Clave para Obtener una Hipoteca de 150.000 €

Para que una entidad bancaria te apruebe una hipoteca de 150.000 euros, además de la capacidad de pago, deberás cumplir una serie de requisitos básicos que demuestren tu solvencia y fiabilidad. Estos son los más habituales:

- Aportar ahorros suficientes: Como se mencionó, es imprescindible contar con al menos el 20% del valor de compra o tasación de la vivienda para la entrada, más otro 10% adicional destinado a cubrir los gastos de compraventa e impuestos. Si, por ejemplo, la vivienda tiene un coste de 187.500 €, necesitarás disponer de aproximadamente 56.250 € en ahorros.

- Ingresos estables y justificables: Los bancos buscan estabilidad. Esto se traduce en la necesidad de presentar un contrato de trabajo indefinido con antigüedad, o, en el caso de ser autónomo, un historial de facturación estable y demostrable que pruebe la regularidad y suficiencia de tus ingresos durante al menos los últimos dos o tres años.

- Buen historial crediticio: Es fundamental no figurar en listas de morosidad como ASNEF o RAI, y no haber tenido impagos previos de préstamos, tarjetas de crédito o cualquier otro tipo de deuda. Un historial crediticio impecable es una señal de responsabilidad financiera.

- Edad máxima al finalizar el préstamo: La mayoría de las entidades bancarias establecen un límite de edad para la finalización del préstamo, que suele rondar los 75 años. Esto significa que la suma de tu edad actual más el plazo de la hipoteca no debe superar este límite.

Aunque el banco te conceda la hipoteca, eso no significa automáticamente que puedas pagarla cómodamente. Es tu responsabilidad evaluar tus otros gastos mensuales, dejar un colchón para imprevistos y asegurar que la cuota hipotecaria no te ahogue. El banco evalúa los requisitos básicos, pero la verdadera estabilidad financiera la construyes tú.

Gastos Adicionales a Considerar en tu Hipoteca

La cuota mensual de la hipoteca es el gasto más evidente, pero no es el único. Existen otros costes asociados a la compra de una vivienda y a la formalización del préstamo hipotecario que debes tener muy en cuenta en tu presupuesto para evitar sorpresas. Estos gastos pueden sumar una cantidad considerable:

- Comisión de apertura: Aunque no todos los bancos la aplican, algunas entidades pueden cobrar una comisión de apertura, que suele oscilar entre el 0,5% y el 1% del total del importe solicitado. Para una hipoteca de 150.000 euros, esto podría suponer entre 750 y 1.500 euros.

- Tasación de la propiedad: Antes de conceder la hipoteca, el banco exigirá una tasación oficial de la vivienda para determinar su valor de mercado. El coste de este informe suele estar entre 300 y 500 euros, y corre a cargo del solicitante.

- Impuestos: Los impuestos asociados a la compraventa de una vivienda son uno de los gastos más importantes. El Impuesto de Transmisiones Patrimoniales (ITP) es el más relevante para viviendas de segunda mano y su porcentaje varía significativamente entre las comunidades autónomas, oscilando generalmente entre el 6% y el 10% del valor de la propiedad. Para una vivienda de 187.500 euros, esto podría ser entre 11.250 y 18.750 euros.

- Seguros:

- Seguro de hogar: Es obligatorio por ley tener un seguro de hogar que cubra al menos los daños por incendio y otros riesgos básicos. Aunque la ley no obliga a contratarlo con el banco, muchas entidades ofrecen mejores condiciones en la hipoteca si lo haces con ellos.

- Seguro de vida: No es obligatorio por ley, pero muchos bancos lo exigen o lo bonifican para mejorar las condiciones del préstamo. Cubre el riesgo de fallecimiento o invalidez del titular, garantizando que la deuda sea saldada en caso de imprevistos.

Estos gastos iniciales son una parte fundamental del 10% adicional que se recomienda tener ahorrado para la compra.

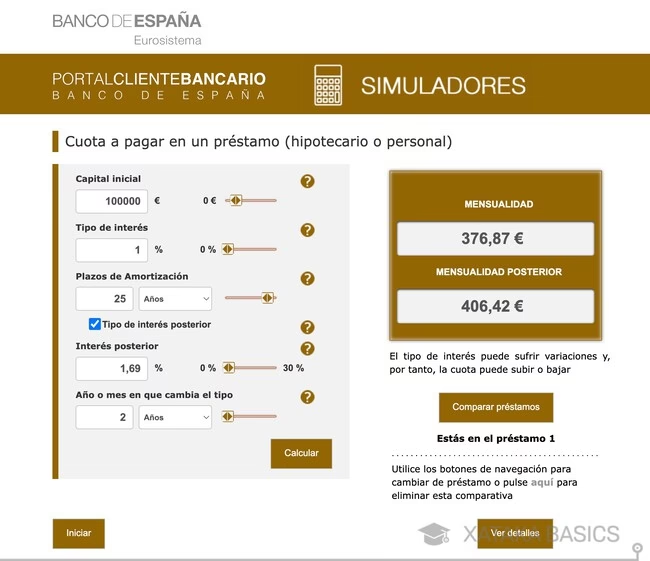

Herramientas para Calcular tu Hipoteca: Simuladores y Cuadros de Amortización

Calcular la cuota mensual y el total de intereses de una hipoteca puede parecer complicado, especialmente si intentas aplicar la fórmula del sistema de amortización francés por tu cuenta. Afortunadamente, existen herramientas muy accesibles que simplifican este proceso y te permiten obtener una estimación precisa de forma rápida.

La forma más sencilla y extendida es utilizar los simuladores online de hipotecas. Estas herramientas, disponibles en las webs de la mayoría de los bancos y en portales financieros, te permiten introducir los datos clave de tu futuro préstamo: el importe deseado (por ejemplo, 150.000 euros), el plazo de amortización (como 30 años) y el tipo de interés. Al instante, te proporcionarán la cuota mensual estimada, e incluso algunos ofrecen un desglose del capital e intereses, así como el total de intereses a pagar.

Otra herramienta valiosa es el cuadro de amortización. Este documento, que puedes solicitar a tu banco, desglosa cada una de las cuotas mensuales de tu hipoteca a lo largo de todo el plazo. Para cada mensualidad, verás exactamente qué parte se destina a pagar intereses y qué parte a amortizar el capital. Es una forma transparente de entender la evolución de tu deuda.

Sin embargo, es importante tener en cuenta una limitación del cuadro de amortización: solo será completamente preciso para hipotecas a tipo fijo o para el tramo fijo de una hipoteca mixta. Si tu hipoteca es a tipo variable, el cuadro de amortización inicial solo será una estimación basada en el tipo de interés del momento de la firma. Las revisiones periódicas del tipo de interés (generalmente ligadas al Euríbor) harán que las cuotas y, por tanto, la distribución de intereses y capital, varíen, invalidando la exactitud del cuadro a futuro. A pesar de esto, sigue siendo una excelente herramienta para comprender la dinámica de la amortización.

Cálculo de Intereses de una Hipoteca: Fija vs. Variable

Entender cómo se calculan los intereses de tu hipoteca es fundamental, ya que constituyen una parte importante de lo que pagarás. El método de cálculo varía ligeramente si tienes una hipoteca fija o una variable, principalmente debido a la estabilidad o fluctuación del tipo de interés.

Calcular los intereses de una hipoteca fija

En una hipoteca fija, como su nombre indica, la cuota mensual es constante durante toda la vida del préstamo. Sin embargo, esto no significa que la cantidad de intereses que pagas cada mes sea siempre la misma. Al principio del préstamo, la mayor parte de tu cuota se destina a intereses, y la menor parte a capital. Con el tiempo, esta proporción se invierte.

La fórmula para calcular la parte de intereses de una cuota en un sistema de amortización francés es: (Cantidad pendiente de amortización x Tipo de interés anual) / 12. Veamos un ejemplo práctico:

Imagina que tienes una hipoteca de tipo fijo al 2% anual sobre 200.000 euros a 25 años (300 cuotas):

- Cálculo de la primera cuota (intereses): 200.000 € x (0.02 / 12) = 333,33 euros de interés. La cuota total sería mayor que esta cantidad, y la diferencia se destinaría a amortizar capital.

- Cálculo de la segunda cuota (intereses): Si después de la primera cuota el capital pendiente se reduce a, por ejemplo, 199.300 €, entonces el cálculo sería: 199.300 € x (0.02 / 12) = 332,16 euros de interés.

- Cálculo de la tercera cuota (intereses): Si el capital pendiente se reduce aún más, digamos a 198.600 €, entonces: 198.600 € x (0.02 / 12) = 330,99 euros de interés.

Este proceso se repite para cada una de las cuotas, con el capital pendiente disminuyendo gradualmente, lo que a su vez reduce la porción de intereses en cada pago mensual.

Calcular los intereses de una hipoteca de tipo variable

En una hipoteca variable, el tipo de interés se revisa periódicamente (normalmente cada seis o doce meses) en función de un índice de referencia, siendo el Euríbor el más común en Europa, al que se le suma un diferencial fijo. Esto significa que la cuota mensual fluctuará a lo largo del tiempo.

La forma de calcular la porción de intereses en cada cuota es la misma que para una hipoteca fija, pero la tasa de interés aplicada cambiará en cada revisión. Por ejemplo, si el Euríbor sube, la tasa de interés de tu hipoteca aumentará, y con ella, la parte de intereses de tu cuota (y posiblemente la cuota total). Si el Euríbor baja, ocurrirá lo contrario.

Es común que las hipotecas variables tengan un tramo inicial fijo (por ejemplo, el primer año o dos) antes de pasar a ser variables. Durante ese periodo fijo, el cálculo es como el de una hipoteca fija. A partir de entonces, las revisiones periódicas del Euríbor determinarán la evolución de tu mensualidad y, por ende, de los intereses a pagar.

Estrategias para Reducir el Coste Total de tu Hipoteca

Una vez que tienes tu hipoteca, existen mecanismos para reducir el coste total de la misma, principalmente a través de la amortización anticipada. Esta estrategia consiste en adelantar pagos del préstamo, reduciendo así la deuda principal. Tienes dos opciones principales al realizar una amortización anticipada:

- Reducir el plazo de la hipoteca: Esta es la opción más recomendada si tu objetivo es pagar menos intereses en total. Al reducir el plazo, la hipoteca se liquida antes. Las cuotas mensuales pueden mantenerse igual o reducirse ligeramente, pero al aplicar el mismo tipo de interés sobre un capital que se reduce más rápidamente y durante menos tiempo, el ahorro en intereses es considerable. Esta opción te permite liberarte de la deuda hipotecaria en un periodo más corto.

- Reducir la cuota mensual, manteniendo el mismo plazo: Si tu prioridad es aliviar tu carga mensual y tener más liquidez disponible cada mes, puedes optar por reducir la cuota. En este caso, el plazo de la hipoteca se mantiene igual, pero el importe de cada mensualidad disminuye. Aunque esta opción también genera un ahorro de intereses, este suele ser menor que el que se consigue al reducir el plazo, ya que sigues pagando intereses durante el mismo número de años.

La elección entre reducir plazo o cuota dependerá de tu situación personal y objetivos financieros. Si tienes ingresos estables y la capacidad para mantener la cuota, reducir el plazo es una estrategia fiscalmente más eficiente y que te ahorrará más dinero a largo plazo. Si, por el contrario, necesitas un respiro en tus finanzas mensuales, reducir la cuota puede ser la mejor opción.

Preguntas Frecuentes sobre Hipotecas de 150.000 €

A continuación, respondemos a algunas de las preguntas más comunes relacionadas con la financiación de 150.000 euros para una vivienda.

¿Cuánto se paga por una hipoteca de 150.000 euros a 20 años?

Si solicitas una hipoteca de 150.000 euros a 20 años con un tipo de interés fijo del 2,5%, tu cuota mensual estimada sería de aproximadamente 795 euros. A lo largo de esos 20 años, el total de intereses que abonarías rondaría los 40.800 euros. Esta es una opción muy atractiva si tu capacidad económica te permite asumir una cuota algo más elevada, ya que acortas significativamente el plazo de amortización y, como resultado, reduces de manera importante el coste total del préstamo hipotecario.

¿Cuánto se paga por una hipoteca de 150.000 euros a 30 años?

Para una hipoteca de 150.000 euros a 30 años con un interés fijo del 2,5%, la cuota mensual aproximada sería de 592 euros. Aunque esta cuota es más baja y cómoda mensualmente, es importante ser consciente de que al alargar el plazo, los intereses totales pagados ascienden considerablemente, alcanzando aproximadamente los 63.120 euros. Elegir un plazo de 30 años te brinda más margen en tu presupuesto mensual, pero implica un mayor desembolso total por tu hipoteca a largo plazo.

Avanza con tu Hipoteca de 150.000 €

Comprender los pormenores de una hipoteca de 150.000 euros a 30 años es el primer paso fundamental hacia una decisión financiera sólida. Si, después de revisar toda esta información detallada, consideras que este tipo de financiación se ajusta a tus necesidades y, lo que es más importante, a tu capacidad financiera, el siguiente paso lógico es adentrarte en el mercado para encontrar la mejor oferta.

No te limites a una sola entidad. Es crucial comparar las ofertas de diferentes bancos y cajas. Utiliza los simuladores online que te hemos mencionado para obtener cálculos personalizados y realistas. Considera también la posibilidad de consultar con asesores hipotecarios independientes. Estos profesionales pueden ofrecerte una visión objetiva del mercado, ayudarte a negociar las condiciones con las entidades y guiarte a través de los complejos trámites.

Recuerda que una hipoteca es un compromiso a muy largo plazo. Por ello, una decisión bien informada y meditada es la clave para asegurar tu estabilidad financiera durante décadas. No dudes en investigar, preguntar y comparar hasta que encuentres la opción que te ofrezca las condiciones más favorables y se adapte perfectamente a tu perfil económico y a tus planes de futuro.

Si quieres conocer otros artículos parecidos a Tu Hipoteca de 150.000€ a 30 Años: Guía Completa puedes visitar la categoría Cálculos.