31/08/2025

En el dinámico mundo de los negocios, la capacidad de anticipar el futuro es una ventaja inestimable. Saber cómo construir una proyección de ventas no es solo un ejercicio numérico, es una herramienta fundamental que empodera a las empresas para tomar decisiones estratégicas informadas. Desde la planificación de inversiones inteligentes hasta la evaluación del rendimiento de tus equipos de ventas y la optimización de tu flujo de caja, tener una estimación clara de tus ventas futuras es el cimiento sobre el cual se construye el éxito sostenible. Este artículo desglosará los métodos más efectivos para pronosticar ventas, te guiará paso a paso en su construcción, explorará el crucial cálculo del costo de ventas proyectado y te ofrecerá una visión de las tendencias actuales que moldean el panorama comercial.

- La Importancia Vital de las Proyecciones de Ventas

- Métodos Clave para el Pronóstico de Ventas

- Proyectando Ventas: Guía Paso a Paso

- El Costo de Ventas Proyectado: Una Pieza Fundamental

- ¿Qué se Excluye del Costo de Ventas?

- Ratios Financieros Clave que Utilizan el Costo de Ventas

- Comprendiendo la Tendencia de Ventas

- Consejos para la Venta de Servicios

- Diferencias entre Vender Productos y Servicios

- El Proceso de Venta de un Servicio

- Conclusión

La Importancia Vital de las Proyecciones de Ventas

Las proyecciones de ventas son más que simples estimaciones; son hojas de ruta que dirigen las operaciones y la estrategia de una empresa. Permiten a los líderes empresariales:

- Evaluar el éxito potencial de nuevas iniciativas o productos.

- Planificar inversiones en inventario, personal o tecnología de manera eficiente.

- Medir el rendimiento de los equipos de ventas y establecer objetivos realistas.

- Optimizar la producción y la cadena de suministro para evitar excesos o escaseces.

- Prever la liquidez y la salud financiera general de la organización.

Sin una proyección sólida, las empresas navegan a ciegas, lo que puede llevar a decisiones subóptimas y a la pérdida de oportunidades.

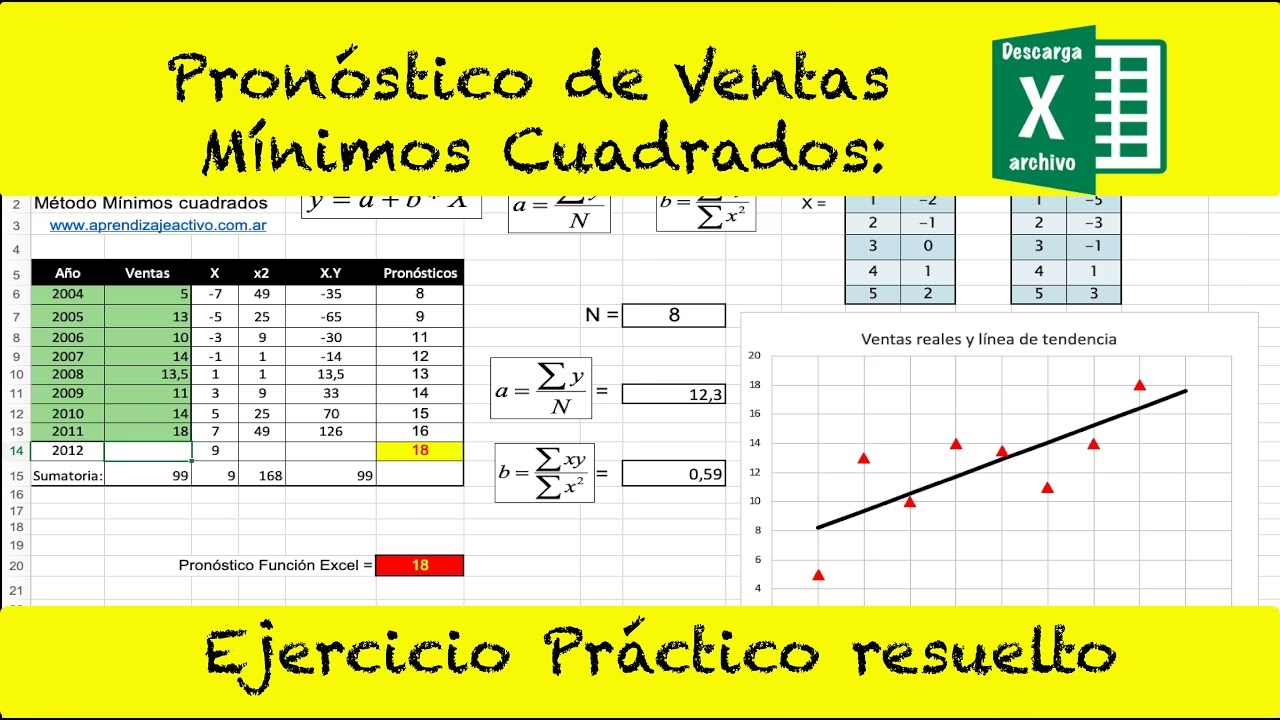

Métodos Clave para el Pronóstico de Ventas

Existen diversas metodologías para pronosticar ventas, cada una con sus propias características, ventajas y desventajas. La elección del método adecuado dependerá de la disponibilidad de datos, la madurez de la empresa y la estabilidad del mercado. A continuación, exploramos tres de los enfoques más reconocidos:

Método Delphi: La Opinión de los Expertos

El Método Delphi es particularmente útil cuando una empresa es nueva, no dispone de datos históricos relevantes, o está introduciendo un producto o servicio sin precedentes en el mercado. Consiste en recopilar las opiniones de un grupo de especialistas en finanzas, marketing, operaciones y otros campos relevantes a través de una serie de cuestionarios anónimos. Las respuestas se consolidan, se comparten con el grupo, y se plantean nuevas preguntas en rondas sucesivas, buscando que el grupo converja hacia un consenso sobre las proyecciones futuras. La naturaleza anónima de las respuestas minimiza el sesgo y la influencia de las personalidades dominantes, fomentando una evaluación más objetiva.

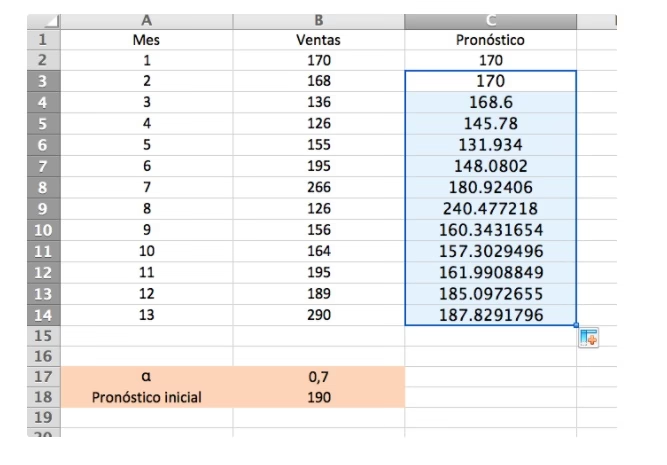

Método de Suavizamiento Exponencial: Patrones Históricos en Acción

Este método se basa en el análisis de datos históricos para identificar patrones y tendencias, y proyectar su evolución futura. Es una técnica estadística que asigna un peso decreciente a las observaciones pasadas, dando más importancia a los datos más recientes. Es ideal para empresas que disponen de un volumen considerable de datos históricos y operan en mercados con tendencias relativamente estables. Permite predecir qué tan rápido crece una base de clientes, cómo se comportan las ventas estacionales o identificar el ritmo de un evento específico. Su simplicidad y efectividad lo hacen muy popular para pronósticos a corto y mediano plazo.

Método de Regresión: Correlación de Variables para la Predicción

El Método de Regresión es una técnica matemática que busca establecer una correlación entre una variable dependiente (en este caso, las ventas) y una o más variables independientes que pueden influir en ella. Por ejemplo, se puede analizar la relación entre el número de citas de ventas realizadas por el equipo y el número de tratos cerrados en un período determinado. Al identificar estas relaciones, se puede construir una ecuación que permita predecir las ventas futuras basándose en los valores esperados de las variables independientes. Es un método potente para entender las causas y efectos en el comportamiento de las ventas y es especialmente útil cuando se tienen datos cuantitativos de múltiples factores.

Proyectando Ventas: Guía Paso a Paso

Independientemente del método de pronóstico elegido, hay una serie de pasos fundamentales que toda empresa debe seguir para construir una proyección de ventas sólida y realista:

1. Haz una Lista Detallada de lo que Vendes

El primer paso es tener una comprensión clara y exhaustiva de tu oferta. No importa si vendes bienes tangibles, servicios intangibles o una combinación de ambos; debes enumerar cada producto o servicio individualmente. Esta claridad es crucial, ya que el pronóstico de ventas es una estimación de la cantidad específica de artículos que esperas vender. Una lista bien organizada te permitirá segmentar tus proyecciones y entender el rendimiento de cada oferta.

2. Calcula Cuánto de Cada Artículo Esperas Vender

Una vez que tienes tu lista, el siguiente paso es estimar la cantidad de unidades o servicios que esperas vender en un período de tiempo definido, ya sea un mes, un trimestre, un semestre o un año. Esta estimación puede basarse en datos históricos de ventas, encuestas de intención de compra de tus clientes, o la opinión de expertos de mercado. Para empresas nuevas, la investigación de mercado y el análisis de la competencia son vitales para hacer suposiciones informadas sobre el volumen de ventas.

3. Define el Precio de los Productos y Servicios

Con las cantidades estimadas, el tercer paso es asignar el precio unitario a cada bien o servicio. Si tienes diferentes niveles de precios o descuentos, asegúrate de utilizar el precio promedio esperado. Luego, multiplica el número de artículos que esperas vender por su precio unitario para obtener el ingreso total proyectado por cada artículo. Sumar estos ingresos te dará una estimación de tus ventas brutas totales.

4. Determina los Costos de Producción

Para obtener una visión completa de la rentabilidad proyectada, es esencial calcular cuánto costará producir o entregar cada bien o servicio vendido. Esto incluye los costos directos de materiales, mano de obra directa y cualquier otro gasto directamente atribuible a la fabricación o prestación del servicio. Este paso es fundamental para entender tu margen bruto y la viabilidad económica de tus proyecciones de ventas.

5. Haz los Cálculos Finales

Finalmente, para obtener el pronóstico de ventas netas o tu beneficio bruto proyectado, multiplica el costo unitario de producción por el volumen de ventas estimado para cada artículo. Esto te dará el costo total de ventas proyectado. Resta este costo total de ventas de tus ingresos totales proyectados (calculados en el paso 3). El resultado es tu margen bruto proyectado, una cifra clave que indica la rentabilidad de tus ventas antes de considerar los gastos operativos.

El Costo de Ventas Proyectado: Una Pieza Fundamental

Entender y proyectar el costo de ventas es tan crítico como pronosticar los ingresos. El costo de ventas (también conocido como costo de los bienes vendidos o COGS) representa los costos directos atribuibles a la producción de los bienes vendidos por una empresa o a la prestación de sus servicios. Calcularlo correctamente es vital para determinar la rentabilidad real de tu negocio.

Componentes del Costo de Ventas

Para calcular el costo de ventas, necesitarás tres valores clave relacionados con tu inventario:

- Inventario Inicial: Es el valor del inventario (productos terminados y materias primas) que tienes al comienzo de un nuevo período contable.

- Inventario Adicional: Representa el valor de todo el inventario comprado o producido durante el período especificado.

- Inventario Final: Es el valor del inventario que queda al final del período, incluyendo productos y materias primas no vendidas.

Fórmula del Costo de Ventas

La fórmula general para calcular el costo de ventas es la siguiente:

Costo de Ventas = (Inventario Inicial + Inventario Adicional) – Inventario Final

Métodos de Costo de Inventario

La forma en que se valora el inventario afecta directamente el cálculo del costo de ventas, especialmente en períodos de fluctuación de precios (inflación o deflación). Los tres métodos principales son:

FIFO (First In, First Out)

En este método, se asume que los primeros bienes que entraron en el inventario (los más antiguos) son los primeros en ser vendidos. Esto significa que el inventario final se valora con los costos más recientes. En un período de inflación, el costo de ventas bajo FIFO será relativamente más bajo, y el inventario final será más alto. Es adecuado para productos con una vida útil corta o perecederos.

LIFO (Last In, First Out)

Opuesto a FIFO, LIFO asume que los bienes más recientes adquiridos o fabricados son los primeros en ser vendidos. En un período de inflación, el costo de ventas bajo LIFO será relativamente más alto, lo que puede resultar en un menor beneficio imponible. Este método es menos común internacionalmente y no está permitido por las NIIF (Normas Internacionales de Información Financiera).

Costo Promedio Ponderado

Este método calcula un costo promedio para todos los artículos en inventario, independientemente de su fecha de compra o producción. El costo promedio se utiliza luego para valorar tanto los bienes vendidos como el inventario final. Proporciona un valor más estable y evita las fluctuaciones extremas que pueden ocurrir con FIFO o LIFO, lo que facilita el cálculo de la rentabilidad y los impuestos.

Ejemplos Prácticos del Cálculo del Costo de Ventas

Para ilustrar cómo estos métodos impactan el costo de ventas, consideremos el ejemplo de una empresa ficticia, 'Moda Rápida S.A.', que vende camisetas.

1. Sin Inflación de Inventario

Moda Rápida S.A. comenzó el año con 0 inventario. Compró 500 camisetas a un mayorista por 5€ cada una al principio del año. Al final del año, había vendido 350 camisetas por 8€ cada una, dejando 150 sin vender. El costo de las camisetas no vendidas es 150 * 5€ = 750€.

Costo de Ventas = Inventario Inicial (0€) + Inventario Adicional (500 * 5€ = 2.500€) – Inventario Final (750€)

Costo de Ventas = 0 + 2.500€ – 750€ = 1.750€

2. Con Inflación de Inventario Incluida

Ahora, Moda Rápida S.A. compró 250 camisetas por 5€ en enero, y luego otras 250 camisetas por el precio inflado de 7€ en febrero. Al final del año, vendió 225 camisetas y le quedaron 275 sin vender.

Detalle de Inventario Adicional:

| Mes | Unidades Compradas | Costo por Camiseta | Valor |

|---|---|---|---|

| Enero | 250 | 5€ | 1.250€ |

| Febrero | 250 | 7€ | 1.750€ |

| Total Comprado | 500 | 3.000€ |

Cálculo del Costo de Ventas según el Método:

| Criterio | FIFO (First In, First Out) | LIFO (Last In, First Out) | Costo Promedio Ponderado |

|---|---|---|---|

| Unidades Vendidas | 225 | 225 | 225 |

| Costo por Camiseta (para cálculo) | 5€ | 7€ | 6€ (3000€/500 unidades) |

| Inventario Adicional (total) | 2.500€ (500 x 5€) | 3.500€ (500 x 7€) | 3.000€ (500 x 6€) |

| Inventario Final (275 unidades restantes) | 1.375€ (275 x 5€) | 1.925€ (275 x 7€) | 1.650€ (275 x 6€) |

| Costo de Ventas (0 + Adicional - Final) | 0 + 2.500€ – 1.375€ = 1.125€ | 0 + 3.500€ – 1.925€ = 1.575€ | 0 + 3.000€ – 1.650€ = 1.350€ |

¿Qué se Excluye del Costo de Ventas?

Es importante distinguir entre el costo de ventas y otros gastos. El costo de ventas se refiere específicamente a los costos directos de los bienes vendidos. Sin embargo, muchas empresas, como las de software como servicio (SaaS), consultores de negocios, o firmas de contabilidad, no tienen inventario físico. Para estas empresas, el costo de ventas puede ser cero o no aparecer en sus estados de resultados, ya que sus 'productos' son servicios intangibles.

Esto no significa que no tengan gastos. Estas empresas incurren en gastos operativos (OpEx), que incluyen:

- Alquiler de oficinas.

- Material de oficina y equipos.

- Salarios del personal administrativo y de soporte.

- Facturas de servicios públicos.

Otro concepto relacionado es el costo de ingresos (Cost of Revenue), que es más amplio que el costo de ventas. Incluye todos los gastos involucrados en la entrega de un producto o servicio a los clientes, que pueden ir más allá de los costos de fabricación e incluir:

- Mano de obra directa (para servicios).

- Costos de envío.

- Materias primas (si aplica).

- Gastos de marketing y distribución (en algunos modelos de negocio).

Ratios Financieros Clave que Utilizan el Costo de Ventas

El costo de ventas es un componente vital en varias métricas financieras que ayudan a evaluar la salud y eficiencia de un negocio:

1. Margen Bruto

Indica el porcentaje de los ingresos por ventas que una empresa retiene después de deducir el costo de ventas. Es un indicador clave de la rentabilidad de las operaciones principales.

Fórmula:Margen Bruto = ((Ingresos por Ventas – Costo de Ventas) / Ingresos por Ventas) x 100

Ejemplo: Si una empresa tuvo ingresos de 800.000€ y un costo de ventas de 400.000€:

Margen Bruto = ((800.000€ – 400.000€) / 800.000€) x 100 = 50%

2. Ratio de Costo de Ventas

Muestra el porcentaje de los ingresos netos por ventas que se utiliza para cubrir los gastos que varían directamente con las ventas.

Fórmula:Ratio de Costo de Ventas = (Costo de Ventas / Ventas Netas) x 100

Ejemplo: Si las ventas netas de una empresa son 700.000€ y su costo de ventas es 500.000€:

Ratio de Costo de Ventas = (500.000€ / 700.000€) x 100 = 71.4%

3. Rotación de Inventario

Indica la eficiencia con la que una empresa gestiona su inventario, mostrando cuántas veces se ha vendido y reemplazado el inventario durante un período.

Fórmula:Rotación de Inventario = Costo de Ventas / Inventario Promedio

Ejemplo: Una empresa inició el año con 350.000€ de inventario, compró 500.000€ adicionales y finalizó con 250.000€.

Costo de Ventas = 350.000€ (Inicial) + 500.000€ (Adicional) – 250.000€ (Final) = 600.000€

Inventario Promedio = (350.000€ + 250.000€) / 2 = 300.000€

Rotación de Inventario = 600.000€ / 300.000€ = 2 veces

Comprendiendo la Tendencia de Ventas

La tendencia de ventas es el patrón de crecimiento o disminución que las ventas de un producto o servicio han seguido a lo largo del tiempo. Detectar estas tendencias es crucial para adaptar estrategias y asegurar el éxito en un mercado en constante evolución. No se trata solo de números, sino de comprender el comportamiento del consumidor y del mercado.

¿Qué es y Por Qué es Importante?

Conocer la tendencia de ventas significa entender qué es lo que realmente están comprando los clientes y cómo sus necesidades evolucionan. Esto permite a las empresas:

- Alinear productos/servicios con las necesidades actuales del mercado.

- Identificar oportunidades de crecimiento o nichos emergentes.

- Detectar fallos en la estrategia actual y áreas de mejora.

- Optimizar la asignación de recursos y las campañas de marketing.

En el comercio globalizado de hoy, donde la competencia es feroz, una comprensión profunda de las tendencias ofrece una ventaja competitiva fundamental.

Cómo Calcular una Tendencia de Ventas Simple

Aunque el análisis de tendencias puede ser complejo y requerir software especializado, una forma sencilla de estimar una tendencia futura basada en el rendimiento pasado, a menudo utilizada para proyecciones rápidas, es la siguiente:

Tendencia Proyectada = ((Ventas Totales Históricas / Número de Períodos Históricos) * Cantidad de Períodos Restantes) + Total de Ventas Efectivas + Pronóstico Adicional

Esta fórmula básica te da una idea lineal del crecimiento. Sin embargo, un análisis de tendencias más robusto implica la revisión de resultados históricos de ingresos para detectar comportamientos repetitivos o patrones, analizándolos en el contexto de factores actuales como la estacionalidad, eventos económicos, y cambios en el comportamiento del consumidor. El objetivo es siempre escuchar al cliente y entender sus necesidades reales, como un médico que diagnostica antes de recetar.

Tendencias Actuales en Ventas (2023 en adelante)

El panorama de ventas está en constante evolución, impulsado por la tecnología y los cambios en el comportamiento del consumidor. Algunas de las tendencias más destacadas incluyen:

- Comercio Electrónico (eCommerce): La conveniencia de las compras en línea sigue impulsando su crecimiento masivo.

- Contenido Audiovisual: Videos cortos, transmisiones en vivo y experiencias interactivas que atraen al cliente a través de múltiples plataformas.

- Inteligencia Artificial (IA): Utilizada para personalizar la experiencia del cliente, analizar datos para predecir necesidades y automatizar procesos de venta.

- Inmersión en el Metaverso: Aunque aún en etapas tempranas, las experiencias de compra inmersivas en entornos virtuales representan un enorme potencial.

- Omnicanalidad: Integración fluida de todos los puntos de contacto (físicos y digitales) para una experiencia de cliente coherente.

Estas tendencias buscan generar la necesidad, ofrecer facilidad de obtención y rapidez en la entrega, adaptándose al estilo de vida digital del consumidor moderno.

Consejos para la Venta de Servicios

La venta de servicios presenta desafíos y oportunidades únicas. A diferencia de un producto tangible, un servicio es una experiencia que se consume en el momento de su prestación. Aquí hay algunos consejos clave:

- Conoce Profundamente al Cliente: Es fundamental entender sus puntos de dolor, deseos y expectativas. El servicio debe ser una solución a una necesidad real o percibida.

- Presentación Impecable: Dado que el servicio es intangible, la forma en que se presenta es crucial. Una buena oratoria, coherencia en las ideas y una comunicación clara son esenciales.

- Demuestra la Relevancia: Utiliza testimonios, casos de estudio y validadores (expertos, clientes satisfechos) para mostrar el valor y los beneficios del servicio.

- Segmentación Precisa: No todos los servicios son para todos. Define tu público objetivo y adapta tu oferta y mensaje a sus características específicas.

- Inversión Estratégica en Marketing: Un plan de marketing bien pensado y una inversión adecuada son vitales para alcanzar a tu público. No gastes por gastar, sino invierte con propósito y análisis.

Diferencias entre Vender Productos y Servicios

Aunque ambos buscan satisfacer una necesidad, la venta de productos y servicios difiere en aspectos fundamentales:

- Tangibilidad vs. Intangibilidad: Los productos se pueden ver, tocar y probar antes de la compra. Los servicios son intangibles; su valor se percibe a través de la experiencia y el resultado final.

- Almacenamiento: Los productos se pueden inventariar. Los servicios no se pueden almacenar; se producen y consumen simultáneamente.

- Estandarización: Los productos suelen ser estandarizados y consistentes. Los servicios pueden variar según el proveedor, el cliente y las circunstancias, lo que hace que la consistencia sea un desafío.

- Dependencia del Realizador: El valor de un servicio depende en gran medida de la habilidad y la interacción del proveedor del servicio con el cliente.

El Proceso de Venta de un Servicio

El proceso de venta de un servicio se centra en la satisfacción de las demandas y necesidades del cliente. Comienza mucho antes de la transacción final:

- Conocimiento del Usuario: La etapa inicial y más crítica es investigar y comprender a fondo al potencial cliente. ¿Qué le duele? ¿Qué busca?

- Creación de Valor: Una vez identificadas las necesidades, el servicio se amolda para ofrecer una solución clara y valiosa.

- Comunicación y Confianza: Educar al cliente sobre cómo el servicio resolverá su problema y generar confianza en la capacidad del proveedor.

- Cierre y Seguimiento: Realizar la venta y, crucialmente, asegurar un seguimiento post-venta para garantizar la satisfacción y fomentar la lealtad y las referencias.

El objetivo es construir una relación duradera con el cliente, donde el servicio no solo satisfaga una necesidad actual, sino que también genere futuras oportunidades de negocio y recomendaciones.

Conclusión

Las proyecciones de ventas y el cálculo preciso de los costos asociados son pilares fundamentales para la salud financiera y el crecimiento sostenido de cualquier empresa. Desde la aplicación de métodos de pronóstico avanzados hasta la comprensión de los matices del costo de ventas y las dinámicas de las tendencias del mercado, cada cálculo y cada análisis contribuyen a una toma de decisiones más inteligente. Al dominar estas herramientas, las empresas no solo pueden anticipar el futuro, sino también moldearlo a su favor, asegurando la rentabilidad y la adaptación en un entorno empresarial en constante cambio. Invertir tiempo en perfeccionar estas habilidades analíticas es invertir directamente en el futuro y la resiliencia de tu negocio.

Si quieres conocer otros artículos parecidos a Calculadoras de Proyección de Ventas: Guía Completa puedes visitar la categoría Cálculos.