02/07/2023

El Sueldo Anual Complementario (SAC), más conocido popularmente como aguinaldo, representa un ingreso fundamental para millones de trabajadores en Argentina. Lejos de ser un simple extra, es una retribución diferida que se devenga día a día a lo largo del año, consolidándose como un derecho laboral clave. Su normativa se encuentra cimentada en la Ley N° 20.744 de Contrato de Trabajo (LCT) y la Ley N° 23.041, reglamentada por el Decreto N° 1078/84. Comprender su mecánica de cálculo y los aspectos que lo componen es esencial tanto para empleados como para empleadores, garantizando una liquidación correcta y transparente. Este artículo busca desentrañar todos los secretos del aguinaldo, desde su base de cálculo hasta las particularidades de su pago, brindando una guía completa y accesible.

A lo largo de esta lectura, exploraremos en detalle quiénes son los beneficiarios de este derecho, qué conceptos remunerativos deben incluirse en su cálculo y cuáles quedan excluidos. Abordaremos la complejidad del aguinaldo proporcional y las situaciones que modifican su monto, así como las fechas límite para su cobro y los descuentos aplicables. Nuestro objetivo es proporcionarte toda la información necesaria para que puedas entender y verificar el cálculo de tu aguinaldo, disipando cualquier duda al respecto.

- ¿Qué es el Sueldo Anual Complementario (SAC) o Aguinaldo?

- ¿Quiénes son los Beneficiarios del SAC?

- La Base de Cálculo del SAC: ¿Qué Remuneraciones se Incluyen?

- El SAC Proporcional: Cuando el Tiempo Trabajado Varía

- ¿Cuándo se Paga el SAC? Fechas Clave y Consideraciones

- Fraccionamiento del SAC: ¿Es Posible Pagar en Más de Dos Cuotas?

- Descuentos sobre el SAC

- Preguntas Frecuentes sobre el Sueldo Anual Complementario (SAC)

- ¿Qué es el aguinaldo y cuál es su base legal?

- ¿Cuándo se cobra el aguinaldo?

- ¿Cómo se calcula el aguinaldo si trabajé menos de 6 meses?

- ¿Qué pasa si me despiden antes de cobrar el aguinaldo?

- ¿Se descuentan impuestos del aguinaldo?

- ¿Las horas extras entran en el cálculo del aguinaldo?

- ¿Los viáticos entran en el aguinaldo?

- ¿La licencia por maternidad afecta el aguinaldo?

- ¿Las sumas no remunerativas por acuerdo paritario se incluyen en el SAC?

¿Qué es el Sueldo Anual Complementario (SAC) o Aguinaldo?

El Sueldo Anual Complementario, comúnmente denominado aguinaldo, es un derecho laboral establecido por la legislación argentina que implica el pago de una remuneración adicional a los trabajadores. No es un bono ni una gratificación discrecional, sino una parte del salario que se acumula a lo largo del año y se liquida en dos cuotas semestrales. Su propósito es complementar el ingreso anual del trabajador, distribuyendo una porción adicional de su remuneración.

La naturaleza del aguinaldo es la de una retribución que se "devenga día a día", lo que significa que el derecho a cobrarlo se va generando con cada jornada de trabajo. Sin embargo, su pago se difiere hasta el final de cada semestre, lo que permite acumular un monto significativo para el trabajador. Esta característica lo distingue de otras remuneraciones que se abonan de forma mensual.

¿Quiénes son los Beneficiarios del SAC?

La Ley N° 23.041 establece de manera clara y precisa quiénes son los trabajadores alcanzados por este beneficio. La universalidad de su aplicación subraya la importancia del aguinaldo como un derecho fundamental en el ámbito laboral argentino. Los beneficiarios incluyen a una amplia gama de empleados en diferentes sectores:

- Trabajadores comprendidos en la actividad privada: Esto abarca a la gran mayoría de los empleados registrados que prestan servicios para empresas o particulares en el sector privado.

- Trabajadores de la Administración Pública central y descentralizada: Incluye a todos los empleados del Estado, tanto a nivel nacional como provincial y municipal, en sus diversas dependencias y organismos.

- Trabajadores de las empresas del Estado: Aquellos que se desempeñan en compañías de propiedad estatal.

- Trabajadores de las empresas mixtas y empresas propiedad del Estado: También se extiende a aquellos empleados de compañías donde el capital es compartido entre el sector público y privado, o que son completamente propiedad del Estado.

Esta amplia cobertura asegura que la mayoría de los trabajadores en relación de dependencia en Argentina tienen derecho a percibir el Sueldo Anual Complementario, independientemente del tipo de empleador.

La Base de Cálculo del SAC: ¿Qué Remuneraciones se Incluyen?

Uno de los aspectos más importantes y a menudo fuente de dudas en la liquidación del aguinaldo es la determinación de su base de cálculo. La normativa es clara y establece que el aguinaldo será pagado sobre el cálculo del 50% de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en los meses de junio y diciembre de cada año.

Para entender esto, es crucial desglosar algunos términos clave:

- Mayor remuneración mensual: Esto significa que se debe identificar el mes en el que el trabajador percibió el salario bruto más alto dentro del semestre correspondiente (enero a junio para la primera cuota, y julio a diciembre para la segunda). No se trata de un promedio, sino del monto más elevado.

- Devengada: Se refiere a la remuneración que el trabajador tiene derecho a percibir por el trabajo realizado en un determinado período, independientemente de la fecha en que se le pague. Por ejemplo, si las horas extras de mayo se pagan en junio, forman parte de la remuneración devengada de mayo.

- Por todo concepto: Este es un punto fundamental. Implica que para determinar la base del aguinaldo, se deben considerar todas las retribuciones que el trabajador haya percibido en ese mes, sean estas fijas o variables, en dinero o en especie, y que tengan carácter remunerativo. No se exige habitualidad, normalidad o regularidad. Si en un mes se abonó un premio extraordinario de carácter remunerativo, ese monto debe ser incluido en la base de cálculo si ese mes resultó ser el de mayor remuneración.

En síntesis, la base de cálculo del SAC se configura a partir del monto bruto más elevado que el trabajador haya devengado en cualquiera de los seis meses que componen el semestre. Esta regla busca proteger al trabajador, asegurando que su aguinaldo refleje el período de mayor ingreso.

Conceptos Remunerativos que Forman Parte de la Base del SAC

La amplitud del concepto de "mayor remuneración devengada por todo concepto" implica que una gran variedad de ítems salariales deben ser incluidos en la base de cálculo del aguinaldo. La clave es que tengan carácter remunerativo, es decir, que constituyan una contraprestación por el trabajo realizado y estén sujetos a aportes y contribuciones de seguridad social. A continuación, se detallan algunos de los conceptos más comunes que deben considerarse:

- Salario básico: La remuneración fija establecida por convenio o contrato individual.

- Adicionales de convenio: Suplementos salariales definidos en los convenios colectivos de trabajo, como antigüedad, título, presentismo, etc.

- Adicionales de empresa: Complementos salariales específicos de cada empleador, no necesariamente establecidos en convenios.

- Comisiones: Remuneraciones variables ligadas al desempeño o ventas. Es importante recordar que no se promedian, sino que se toma el monto total devengado en el mes de la mayor remuneración.

- Premios: Incentivos por productividad, cumplimiento de objetivos, etc., siempre que sean de carácter remunerativo.

- Remuneraciones en especie: Valor de bienes o servicios proporcionados por el empleador que tienen carácter remunerativo (por ejemplo, vivienda o alimentación si no son beneficios sociales).

- Gratificaciones: Pagos adicionales por diversas razones, siempre que sean de carácter remunerativo y no otorgadas por única vez o vinculadas a la extinción del contrato.

- Horas suplementarias (extras): El valor de las horas trabajadas por encima de la jornada legal o convencional.

- Feriados: El pago correspondiente a los días feriados trabajados o no trabajados.

- Licencia por vacaciones: El salario devengado durante el período de goce de vacaciones.

- Licencias especiales: Remuneraciones percibidas durante licencias pagas (por ejemplo, por matrimonio, nacimiento de hijo, examen).

- Viáticos sin comprobantes: Aquellos viáticos que no requieren justificación de gastos y, por ende, tienen carácter remunerativo.

Es crucial destacar que esta lista es meramente enunciativa. Cualquier concepto que sea una contraprestación por el trabajo, se haya devengado mensualmente y tenga naturaleza remunerativa, debe ser incluido en la base de cálculo del aguinaldo. La premisa es amplia para proteger el derecho del trabajador.

Conceptos Excluidos de la Base de Cálculo del SAC

Así como hay conceptos que suman a la base del aguinaldo, existen otros que, por su naturaleza, quedan expresamente excluidos de su cálculo. La razón principal de esta exclusión radica en su carácter no remunerativo, es decir, no constituyen una contraprestación directa por el trabajo realizado, sino que son beneficios sociales, reintegros de gastos o indemnizaciones.

Entre los conceptos que no forman parte de la base de cálculo del SAC, se encuentran:

- Beneficios sociales (Art. 103 bis LCT): Incluyen prestaciones no remunerativas como el servicio de comedor en la empresa, la provisión de ropa de trabajo y herramientas, reintegros de gastos de guardería o sala maternal, y capacitación, entre otros. Estos están diseñados para mejorar las condiciones de vida o de trabajo del empleado, no para retribuir directamente su labor.

- Viáticos con comprobantes: A diferencia de los viáticos sin comprobantes, aquellos que requieren justificación de gastos se consideran un reintegro de expensas y, por lo tanto, no remunerativos.

- Asignaciones familiares: Prestaciones de la seguridad social que se pagan por hijo, matrimonio, etc.

- Indemnizaciones: Pagos relacionados con la extinción del contrato de trabajo (ej., indemnización por antigüedad, por preaviso, por vacaciones no gozadas al momento de la desvinculación, etc.).

- Gratificaciones otorgadas por única vez: Si bien una gratificación puede ser remunerativa, si su otorgamiento es excepcional y no se espera su repetición, la jurisprudencia y la doctrina suelen excluirla de la base de cálculo del SAC si no se percibe de forma habitual. Sin embargo, si en el mes de mayor remuneración se percibió una gratificación de carácter remunerativo, aunque fuera por única vez en ese semestre, sí debería incluirse.

- Sumas no remunerativas establecidas por negociaciones paritarias: Este es un punto que requiere atención particular. Muchas veces, los acuerdos paritarios establecen sumas que se abonan como "no remunerativas" por un período determinado. La inclusión o exclusión de estas sumas en la base del SAC depende estrictamente de lo que especifique el acta acuerdo de la paritaria correspondiente. Es fundamental revisar el texto del acuerdo para determinar su impacto en el aguinaldo. Algunas paritarias han dispuesto expresamente su inclusión, otras su exclusión, y en algunos casos, han requerido una evaluación específica.

La correcta identificación de estos conceptos es vital para evitar errores en la liquidación del aguinaldo, asegurando que solo los elementos de naturaleza remunerativa conformen su base.

Tabla Comparativa: Conceptos Incluidos vs. Excluidos en la Base del SAC

Para mayor claridad, la siguiente tabla resume los tipos de conceptos que se consideran y los que no al momento de determinar la base de cálculo del Sueldo Anual Complementario:

| Conceptos Incluidos (Remunerativos) | Conceptos Excluidos (No Remunerativos/Otros) |

|---|---|

| Salario básico | Beneficios sociales (Art. 103 bis LCT) |

| Adicionales de convenio (ej. antigüedad, título) | Viáticos con comprobantes |

| Adicionales de empresa | Asignaciones familiares |

| Comisiones | Indemnizaciones (ej. por despido) |

| Premios por productividad (remunerativos) | Gratificaciones por única vez (no habituales) |

| Remuneraciones en especie (remunerativas) | Sumas no remunerativas (salvo acuerdo paritario) |

| Horas suplementarias (extras) | Prestaciones por Incapacidad Laboral Temporaria (ILT) percibidas de ART |

| Feriados trabajados o no trabajados | Licencias sin goce de sueldo |

| Licencia por vacaciones | Periodo de excedencia |

| Licencias especiales pagas | Periodo de reserva de puesto |

| Viáticos sin comprobantes | Suspensiones disciplinarias y faltas injustificadas |

Nota: Si bien las prestaciones de ART (ILT) no forman parte de la base de cálculo del SAC para el empleador, la ART sí debe incluir la incidencia del SAC en el cálculo de la prestación dineraria que abona al trabajador.

El SAC Proporcional: Cuando el Tiempo Trabajado Varía

El aguinaldo se caracteriza por devengarse día a día, lo que implica que su liquidación debe ser proporcional al tiempo efectivamente trabajado por el beneficiario en cada uno de los semestres. Esta regla es fundamental para situaciones donde el trabajador no ha prestado servicios durante el semestre completo.

El Decreto 1.078/84 especifica que el SAC se devenga mientras se presenten dos condiciones concurrentes: que los días sean considerados tiempo de servicio y que estos sean remunerados. La expresión "tiempo trabajado" debe interpretarse de manera amplia, incluyendo no solo los días de efectiva prestación de tareas, sino también aquellos en los que el trabajador estuvo a disposición del empleador, ofreció prestar servicios o se encontró eximido de hacerlo, siempre y cuando haya devengado remuneración.

Esto significa que se calcula el 50% de la mejor remuneración del semestre y, luego, se multiplica por la cantidad de días trabajados (o asimilados a tiempo de servicio) en el semestre y se divide por la cantidad total de días del semestre (181 o 184 días, según corresponda).

Ejemplo de cálculo proporcional:

Si la mejor remuneración del semestre fue $100.000, y el trabajador trabajó solo 90 días en un semestre de 181 días, el cálculo sería:

($100.000 / 2) * (90 días / 181 días) = $50.000 * 0.4972 = $24.860

Días que Suman al Cómputo para el Aguinaldo:

- Días de efectiva prestación de tareas.

- Días de vacaciones gozadas.

- Licencias pagas (por enfermedad, examen, matrimonio, nacimiento, etc.).

- Feriados nacionales.

- Días de licencia gremial (si son pagos).

- Días por accidente de trabajo o enfermedad profesional (ILT) durante el período de licencia paga por el empleador o cuando la ART abona la prestación dineraria (la ART debe incluir la incidencia del SAC en su cálculo).

Días que NO Suman al Cómputo para el Aguinaldo:

Existen períodos durante los cuales el trabajador no devenga remuneración o no se considera tiempo de servicio a los fines del aguinaldo:

- Licencia por maternidad: Durante este período, la trabajadora percibe una asignación familiar por maternidad de la seguridad social, no una remuneración del empleador, por lo que no suma para el aguinaldo.

- Período de excedencia: Licencia sin goce de sueldo que sigue a la licencia por maternidad.

- Licencias sin goce de sueldo: Cualquier licencia que implique la interrupción del pago de la remuneración.

- Período de reserva de puesto: Tras una enfermedad o accidente inculpable, una vez agotado el plazo de licencia paga, el puesto se reserva sin goce de sueldo.

- Período de receso en casos de contrato por temporada: Durante el tiempo en que el trabajador de temporada no está prestando servicios activos.

- Suspensiones disciplinarias y faltas injustificadas: Días en que el trabajador no percibe salario por estas causas.

La correcta contabilización de los días es fundamental para una liquidación precisa del aguinaldo proporcional, especialmente en casos de ingreso o egreso de personal en medio del semestre, o de licencias prolongadas.

¿Cuándo se Paga el SAC? Fechas Clave y Consideraciones

El Sueldo Anual Complementario se abona en dos cuotas a lo largo del año, con fechas límite bien definidas por la normativa. Estas fechas son cruciales tanto para los trabajadores que esperan su ingreso como para los empleadores que deben programar las liquidaciones.

- La 1° cuota: Tiene vencimiento el 30 de junio de cada año. Esta cuota se calcula tomando la mayor remuneración devengada entre el 1° de enero y el 30 de junio.

- La 2° cuota: Tiene vencimiento el 18 de diciembre de cada año. Esta cuota se calcula sobre la mayor remuneración devengada entre el 1° de julio y el 31 de diciembre.

Es importante destacar que, para la segunda cuota, existe una particularidad: al momento de la liquidación (generalmente a mediados de diciembre), el salario correspondiente al mes de diciembre aún no se ha devengado por completo. Por lo tanto, se debe realizar una estimación del salario de diciembre para incluirlo en la comparación y determinar la mayor remuneración del semestre. Si dicha estimación no coincidiera con el salario efectivamente devengado una vez finalizado el mes, se procederá a recalcular la segunda cuota del SAC. La diferencia resultante, ya sea a favor o en contra del trabajador, se integrará al salario del mes de diciembre.

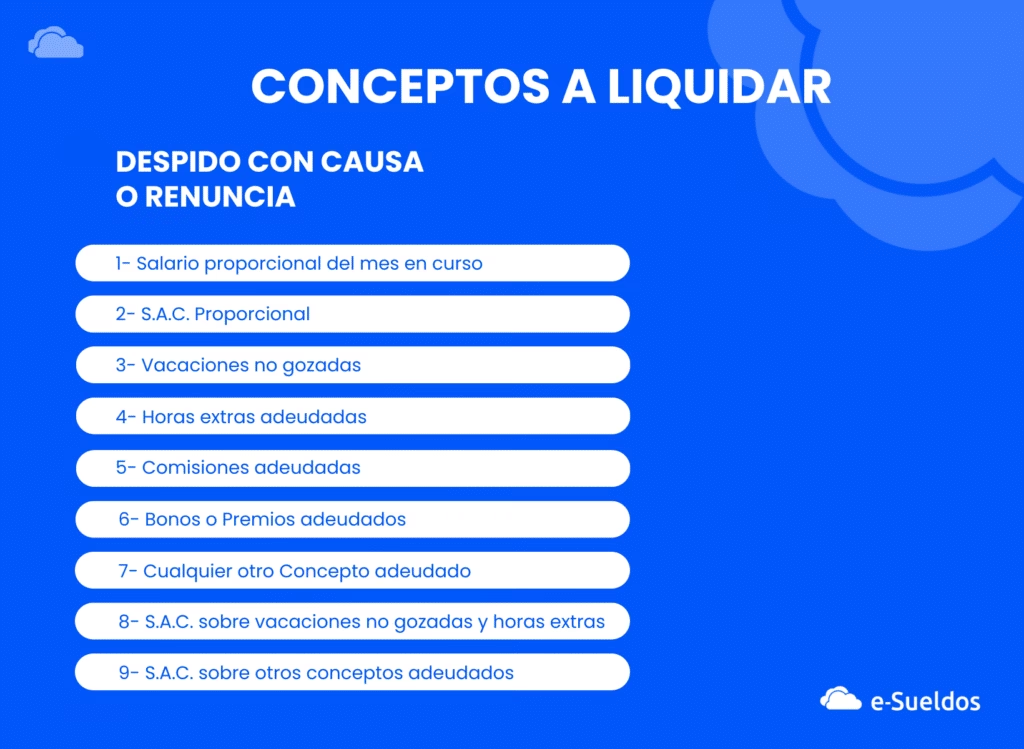

SAC en Caso de Extinción del Contrato de Trabajo:

Cuando la relación laboral finaliza por cualquier causa (renuncia, despido, jubilación, etc.), el aguinaldo devengado hasta la fecha de la desvinculación debe ser abonado junto con la liquidación final. En este caso, el cálculo es siempre proporcional al tiempo trabajado en el semestre en curso hasta la fecha de cese.

Además, es relevante saber que el aguinaldo también corresponde sobre ciertas indemnizaciones que tienen carácter remunerativo o que compensan salarios no percibidos, como:

- La indemnización de integración del mes de despido (cuando el despido se produce sin respetar la fecha de preaviso legal).

- La indemnización por falta de preaviso.

- La indemnización por vacaciones no gozadas al momento del cese.

Esto asegura que el trabajador no pierda su derecho al aguinaldo por una desvinculación, sino que se le abone la parte que le corresponde por el tiempo trabajado.

Fraccionamiento del SAC: ¿Es Posible Pagar en Más de Dos Cuotas?

La regla general es que el Sueldo Anual Complementario se abona en dos cuotas semestrales. Sin embargo, existe una excepción contemplada en la Ley N° 24.467, conocida como Ley de Pequeña y Mediana Empresa (PyMES), en su artículo 91. Esta ley habilita una posibilidad de fraccionamiento para un sector específico de empresas.

El artículo 91 establece que: “Los convenios colectivos de trabajo referidos a la pequeña empresa podrán disponer el fraccionamiento de los períodos de pago del sueldo anual complementario siempre que no excedan de tres períodos en el año.”

Esto significa que, para que el pago del aguinaldo pueda dividirse en hasta tres períodos a lo largo del año (por ejemplo, en abril, agosto y diciembre), deben cumplirse dos condiciones indispensables:

- La empresa debe estar encuadrada como una pequeña empresa según la normativa vigente.

- Debe existir una cláusula específica que habilite esta posibilidad en el convenio colectivo de trabajo de la actividad a la que pertenece la empresa.

Es importante señalar que, en la práctica, son muy pocos los Convenios Colectivos de Trabajo que han incorporado una cláusula que permita este fraccionamiento del aguinaldo en más de dos cuotas. Por lo tanto, si bien la ley lo habilita para las PyMES bajo ciertas condiciones, la mayoría de los trabajadores argentinos continúan percibiendo su aguinaldo en las dos cuotas tradicionales de junio y diciembre.

Descuentos sobre el SAC

Una vez determinado el monto bruto del Sueldo Anual Complementario, es fundamental comprender que este, al igual que el salario mensual, está sujeto a las retenciones de aportes y contribuciones de seguridad social. Esto significa que el aguinaldo se calcula sobre el monto bruto, y luego se aplican los descuentos legales obligatorios.

Los principales descuentos que se practican sobre el SAC son los mismos que se aplican al resto del salario:

- 11% en concepto de SIPA (Sistema Integrado Previsional Argentino): Destinado al sistema jubilatorio.

- 3% en concepto de Ley 19.032 (INSSJP - PAMI): Aporte para la obra social de jubilados y pensionados.

- 3% en concepto de Obra Social: Aporte para la cobertura de salud del trabajador.

- Aportes sindicales: En caso de que el trabajador esté afiliado a un sindicato, se le descontará el porcentaje correspondiente a la cuota sindical, si así lo establece el convenio o la afiliación.

Además de estos aportes, el aguinaldo puede estar sujeto al Impuesto a las Ganancias, dependiendo del monto total de la remuneración bruta anual del trabajador y de las deducciones que le correspondan. Sin embargo, para la primera cuota de junio de cada año, suele haber exenciones o pisos mínimos para que no se aplique este impuesto, lo cual es definido por el Poder Ejecutivo anualmente.

Es crucial que los trabajadores revisen sus recibos de sueldo para verificar que los descuentos aplicados sobre el aguinaldo sean los correctos y estén en línea con la legislación vigente.

Preguntas Frecuentes sobre el Sueldo Anual Complementario (SAC)

¿Qué es el aguinaldo y cuál es su base legal?

El aguinaldo es el Sueldo Anual Complementario (SAC), una remuneración adicional que se paga en dos cuotas semestrales. Su base legal se encuentra en la Ley N° 20.744 de Contrato de Trabajo y la Ley N° 23.041, reglamentada por el Decreto N° 1078/84.

¿Cuándo se cobra el aguinaldo?

La primera cuota se cobra con vencimiento el 30 de junio, y la segunda cuota con vencimiento el 18 de diciembre de cada año.

¿Cómo se calcula el aguinaldo si trabajé menos de 6 meses?

Si trabajaste menos de 6 meses en el semestre, el aguinaldo se calcula de forma proporcional. Se toma el 50% de la mayor remuneración mensual devengada en ese período y se multiplica por la cantidad de días trabajados (o asimilados a tiempo de servicio) en el semestre, dividiendo el resultado por la cantidad total de días del semestre (181 o 184 días).

¿Qué pasa si me despiden antes de cobrar el aguinaldo?

Si la relación laboral finaliza antes de las fechas de pago del aguinaldo, el empleador debe liquidar el aguinaldo proporcional al tiempo trabajado en el semestre en curso hasta la fecha de cese. Este monto se abona junto con la liquidación final.

¿Se descuentan impuestos del aguinaldo?

Sí, el aguinaldo está sujeto a los mismos descuentos de aportes y contribuciones de seguridad social que el salario mensual (11% SIPA, 3% Ley 19.032, 3% Obra Social, y aportes sindicales si corresponden). Adicionalmente, puede estar gravado por el Impuesto a las Ganancias, dependiendo del monto y las exenciones vigentes para cada período.

¿Las horas extras entran en el cálculo del aguinaldo?

Sí, las horas extras tienen carácter remunerativo y forman parte de la base de cálculo del aguinaldo. Si el mes en que trabajaste más horas extras resulta ser el de tu mayor remuneración mensual devengada en el semestre, el monto total de esas horas extras se incluirá en la base de cálculo del 50% para el aguinaldo.

¿Los viáticos entran en el aguinaldo?

Depende del tipo de viático. Los viáticos que no requieren comprobantes y, por lo tanto, tienen carácter remunerativo, sí forman parte de la base de cálculo del aguinaldo. Sin embargo, los viáticos con comprobantes, al ser un reintegro de gastos, no se incluyen.

¿La licencia por maternidad afecta el aguinaldo?

Sí, los días de licencia por maternidad no se computan para el cálculo del aguinaldo. Durante este período, la trabajadora percibe una asignación familiar por maternidad de la seguridad social, no una remuneración del empleador, por lo que esos días no generan derecho a aguinaldo por parte del empleador.

¿Las sumas no remunerativas por acuerdo paritario se incluyen en el SAC?

Esto es un punto clave. La inclusión o exclusión de estas sumas en la base del SAC depende estrictamente de lo que establezca el acta acuerdo de la negociación paritaria correspondiente. Es fundamental revisar el texto específico del acuerdo.

Si quieres conocer otros artículos parecidos a Calculando el SAC: La Guía Definitiva del Aguinaldo puedes visitar la categoría Cálculos.