09/11/2025

Para cualquier empresario o autónomo en España, comprender a fondo cómo calcular el Impuesto sobre el Valor Añadido (IVA) es una habilidad fundamental y un pilar crucial en la gestión financiera de su actividad. Este impuesto indirecto, que grava el consumo, se añade al precio de la mayoría de bienes y servicios, impactando directamente en la competitividad de tus precios y en la liquidez de tu empresa. La complejidad del sistema radica en la existencia de distintos tipos impositivos, lo que a menudo genera dudas y potenciales errores.

En este artículo, desglosaremos de manera exhaustiva los diferentes tipos de IVA aplicables en España y te proporcionaremos una guía paso a paso para calcular el IVA de una factura, utilizando diversos métodos. Exploraremos desde la multiplicación simple por el tipo de IVA hasta el uso de importes brutos y netos, e incluso cómo abordar el tipo superreducido. Nuestro objetivo es que, al finalizar la lectura, tengas una sólida comprensión de cómo realizar estos cálculos con precisión, evitando así confusiones y asegurando la correcta facturación y declaración de tus impuestos.

El Impuesto sobre el Valor Añadido (IVA) es, en esencia, un impuesto sobre el consumo que se aplica a la venta de productos y a la prestación de servicios. Su particularidad radica en que, aunque lo recauda el gobierno, es el consumidor final quien realmente lo soporta. Se denomina 'sobre el valor añadido' porque se grava en cada etapa de la cadena de producción y distribución, pero las empresas actúan meramente como recaudadoras, entregando a la Hacienda Pública la diferencia entre el IVA que repercuten (cobran a sus clientes) y el que soportan (pagan a sus proveedores). Esta característica lo convierte en una fuente de ingresos vital para el Estado, financiando servicios públicos e infraestructuras esenciales.

Es crucial entender que los tipos de IVA varían no solo entre países, sino también dentro de un mismo territorio, en función del tipo de bien o servicio. En España, el sistema está diseñado para ser equitativo, buscando no distorsionar el comportamiento del consumidor ni favorecer indebidamente a una industria. Comprender su funcionamiento es, por tanto, imprescindible para la correcta gestión de cualquier negocio.

- Tipos de IVA en España: Conoce las Tasas Vigentes

- Cómo Calcular el IVA de un Importe Neto: Métodos Esenciales

- Profundizando en el Cálculo del IVA Superreducido (4%)

- Ejemplos Prácticos de Cálculo del IVA en Diversas Situaciones

- Ejemplo 1: Servicio con IVA General (21%) - De Neto a Bruto

- Ejemplo 2: Producto con IVA Reducido (10%) - De Neto a Bruto

- Ejemplo 3: Artículo con IVA Superreducido (4%) - De Neto a Bruto

- Ejemplo 4: Calcular el IVA y el Neto si solo conoces el Precio Bruto (IVA 21%)

- Ejemplo 5: Calcular el IVA y el Neto si solo conoces el Precio Bruto (IVA 10%)

- Preguntas Frecuentes sobre el Cálculo del IVA

- Conclusión

Tipos de IVA en España: Conoce las Tasas Vigentes

El cálculo del Impuesto sobre el Valor Añadido (IVA) en España puede parecer complejo debido a la existencia de distintas tasas que se aplican según la naturaleza del bien o servicio. Para cualquier empresario o autónomo, dominar estas categorías es un requisito indispensable para la conformidad fiscal y la correcta emisión de facturas.

- Tipo General (21%): Es la tasa por defecto y la más común. Se aplica a la gran mayoría de los bienes y servicios que no están específicamente contemplados en los tipos reducidos o superreducidos. Esto incluye, entre otros, ropa, electrodomésticos, servicios de telecomunicaciones, servicios profesionales (como consultoría, diseño gráfico), vehículos (salvo excepciones), tabaco, bebidas alcohólicas, y servicios de peluquería, entre muchos otros.

- Tipo Reducido (10%): Este tipo se aplica a productos y servicios considerados de primera necesidad o de interés social, pero no tan básicos como para merecer el tipo superreducido. Algunos ejemplos significativos son:

- La mayoría de los alimentos (excepto los de primera necesidad que van al 4%).

- El transporte de viajeros y sus equipajes.

- Servicios de hostelería, restaurantes y acampadas.

- Suministros de agua para consumo humano o animal.

- Viviendas (incluidos garajes y anexos, con un máximo de dos unidades) si son entregadas directamente por el promotor.

- Servicios de limpieza de vías públicas, parques y jardines.

- Obras de renovación y reparación de viviendas, bajo ciertas condiciones.

- Espectáculos culturales (teatro, cine, conciertos), deportivos y taurinos.

- Servicios funerarios.

- Productos farmacéuticos para uso animal.

- Tipo Superreducido (4%): Este es el tipo más bajo y está reservado para bienes y servicios considerados de consumo básico y esencial, buscando facilitar su acceso a la población. Incluye:

- Alimentos de primera necesidad como el pan, la leche, los huevos, las frutas, las verduras, las hortalizas, los cereales y el queso.

- Libros, periódicos y revistas (tanto en formato físico como digital).

- Medicamentos de uso humano.

- Vehículos para personas con movilidad reducida y prótesis.

- Viviendas de Protección Oficial (VPO) si se entregan directamente por el promotor.

- Servicios de teleasistencia, ayuda a domicilio, centro de día y de noche.

Es importante destacar que, además de estos tipos, existen ciertos productos y servicios que están exentos de IVA. Esto significa que no se les aplica el impuesto en absoluto, y las empresas que los prestan no tienen la obligación de repercutirlo, pero tampoco pueden deducir el IVA soportado en las compras relacionadas con esa actividad. Ejemplos comunes de exenciones incluyen servicios de sanidad, educación reglada, seguros, operaciones financieras y el alquiler de viviendas para uso residencial. No cumplir con la normativa aplicable a cada tipo de IVA puede acarrear graves sanciones y repercusiones legales, por lo que una correcta clasificación es fundamental.

Cómo Calcular el IVA de un Importe Neto: Métodos Esenciales

Calcular el Impuesto sobre el Valor Añadido a partir de un importe neto es una de las operaciones más comunes en la facturación y contabilidad. Afortunadamente, con la información y las herramientas adecuadas, este proceso puede ser bastante sencillo. A continuación, te presentamos los métodos más utilizados y claros para llevarlo a cabo:

Método 1: Multiplicar por el Tipo de IVA

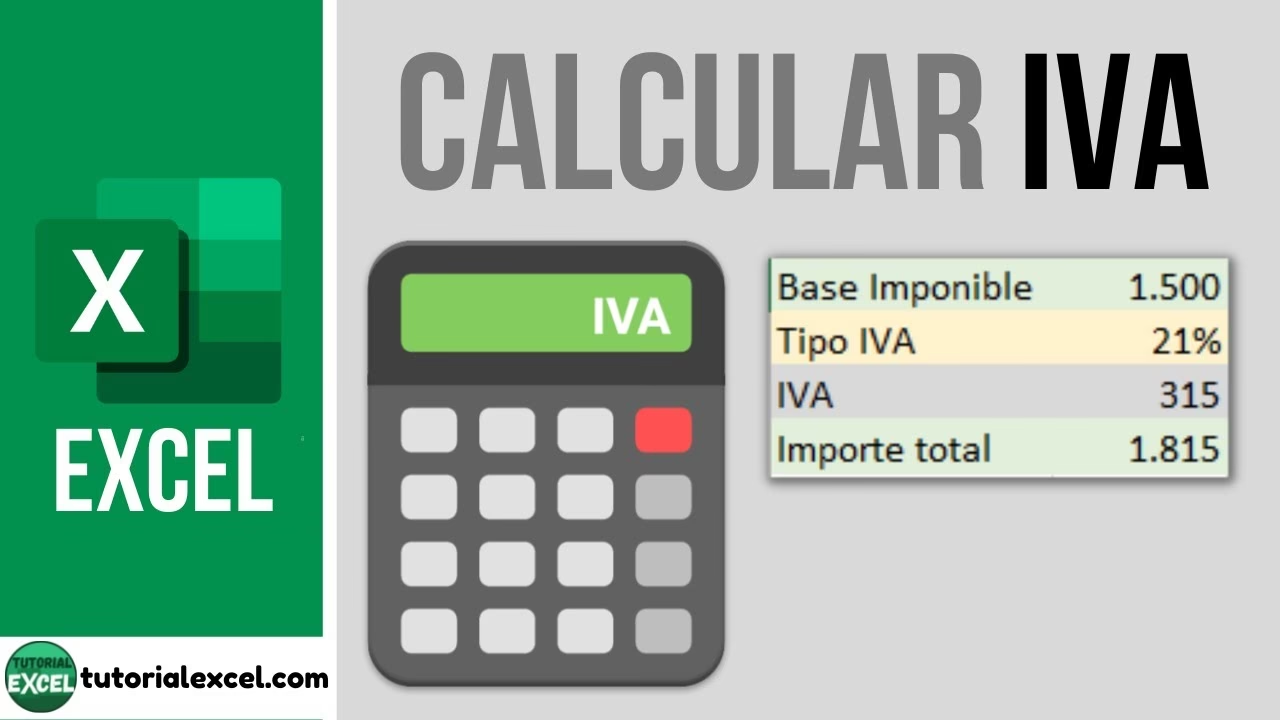

Este es el método más directo y habitual cuando disponemos de la base imponible (el importe neto) y conocemos el tipo de IVA aplicable. La base imponible es, por definición, el valor sobre el que se calcula el IVA, excluyendo el propio impuesto.

Fórmula:Importe de IVA = Base Imponible (Importe Neto) × (Tipo de IVA / 100)Precio Bruto (Total) = Base Imponible (Importe Neto) + Importe de IVA

Ejemplo práctico:

Supongamos que has vendido un servicio de consultoría por un importe neto de 500 € y se le aplica el tipo general de IVA del 21%.

- Cálculo del IVA: 500 € × (21 / 100) = 500 € × 0.21 = 105 €

- Cálculo del Precio Bruto (Total): 500 € (Neto) + 105 € (IVA) = 605 €

Este método es fundamental para generar facturas desde cero, partiendo del precio base de tu producto o servicio.

Método 2: Utilizando Importes Brutos y Netos

Este enfoque es particularmente útil cuando ya tienes una factura o un precio total (bruto) y un precio sin impuestos (neto), y necesitas verificar el importe exacto del IVA o separarlo de los otros componentes. Es una forma rápida de confirmar la cantidad de impuesto que se ha aplicado.

Fórmula:Importe de IVA = Importe Bruto (Total) - Importe Neto (Base Imponible)

Ejemplo práctico:

Imagina que has recibido una factura cuyo importe total (bruto) es de 121 € y el importe neto (sin IVA) es de 100 €.

- Cálculo del IVA: 121 € (Bruto) - 100 € (Neto) = 21 €

Este método es excelente para conciliar cuentas o para un control rápido de las facturas emitidas o recibidas.

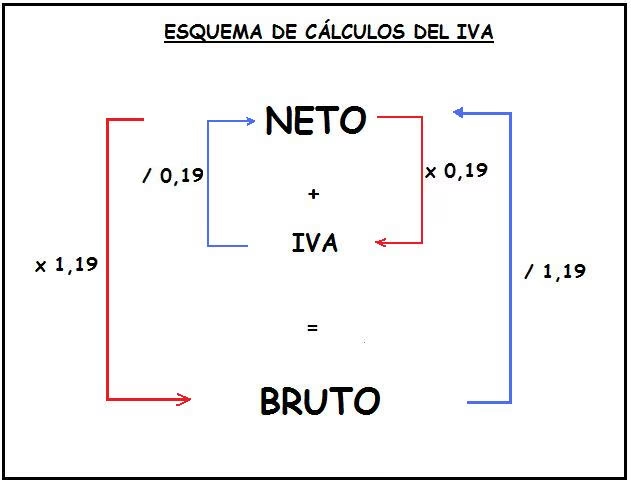

Método 3: Calcular el Precio sin IVA a partir del Total (Bruto)

En ocasiones, te encontrarás con un precio que ya incluye el IVA (el precio bruto) y necesitarás desglosar cuál es la base imponible (el importe neto) y, por ende, el IVA que contiene. Esto es común en productos donde el precio de venta al público ya está fijado con el impuesto.

Fórmula:Importe Neto (Base Imponible) = Importe Bruto (Total) / (1 + (Tipo de IVA / 100))Importe de IVA = Importe Bruto (Total) - Importe Neto (Base Imponible)

Ejemplo práctico:

Tienes un producto cuyo precio de venta al público es de 1.210 € y sabes que incluye un IVA del 21%.

- Cálculo del Importe Neto: 1.210 € / (1 + (21 / 100)) = 1.210 € / 1.21 = 1.000 €

- Cálculo del IVA: 1.210 € (Bruto) - 1.000 € (Neto) = 210 €

Este método es invaluable para establecer precios de coste, para análisis de márgenes o para la contabilidad inversa cuando solo se conoce el precio final.

Profundizando en el Cálculo del IVA Superreducido (4%)

El IVA superreducido del 4% se aplica a una categoría muy específica de bienes y servicios básicos. Su cálculo sigue la misma lógica que los otros tipos, pero es crucial asegurarse de que el producto o servicio realmente califica para esta tasa, ya que un error podría acarrear problemas con la Agencia Tributaria.

Para calcular el importe de IVA y el precio neto a partir de un precio bruto cuando se aplica el 4%:

Fórmula:Importe Neto (Base Imponible) = Importe Bruto (Total) / 1.04Importe de IVA = Importe Bruto (Total) - Importe Neto (Base Imponible)

Ejemplo práctico:

Un libro, que está sujeto al 4% de IVA, tiene un precio de venta al público de 20 €.

- Cálculo del Importe Neto: 20 € / 1.04 ≈ 19,23 €

- Cálculo del IVA: 20 € (Bruto) - 19,23 € (Neto) = 0,77 €

Es fundamental consultar la lista oficial de productos y servicios que pueden acogerse a cada tipo de IVA. Esto ayudará a evitar cualquier error en el proceso de cálculo y a garantizar la conformidad fiscal.

Ejemplos Prácticos de Cálculo del IVA en Diversas Situaciones

Para consolidar los conocimientos adquiridos, veamos varios ejemplos que ilustran cómo aplicar los diferentes métodos de cálculo del IVA en situaciones cotidianas de un negocio.

Ejemplo 1: Servicio con IVA General (21%) - De Neto a Bruto

Un diseñador gráfico presta un servicio de creación de logotipo con un coste neto de 800 €.

- Base Imponible (Neto): 800 €

- Tipo de IVA: 21%

- Cálculo del IVA: 800 € × 0.21 = 168 €

- Precio Bruto (Total): 800 € + 168 € = 968 €

El diseñador facturará 968 € a su cliente, de los cuales 168 € corresponden a IVA.

Ejemplo 2: Producto con IVA Reducido (10%) - De Neto a Bruto

Una tienda de alimentación vende un paquete de carne fresca por 15 € (precio neto).

- Base Imponible (Neto): 15 €

- Tipo de IVA: 10%

- Cálculo del IVA: 15 € × 0.10 = 1.50 €

- Precio Bruto (Total): 15 € + 1.50 € = 16.50 €

El cliente pagará 16.50 € por el producto.

Ejemplo 3: Artículo con IVA Superreducido (4%) - De Neto a Bruto

Una farmacia vende un medicamento con un precio neto de 12 €.

- Base Imponible (Neto): 12 €

- Tipo de IVA: 4%

- Cálculo del IVA: 12 € × 0.04 = 0.48 €

- Precio Bruto (Total): 12 € + 0.48 € = 12.48 €

El precio final del medicamento será de 12.48 €.

Ejemplo 4: Calcular el IVA y el Neto si solo conoces el Precio Bruto (IVA 21%)

Has comprado un nuevo ordenador y el ticket indica un precio total de 1.452 € (IVA incluido al 21%). Quieres saber cuánto pagaste de IVA y cuál fue el precio neto del ordenador.

- Precio Bruto (Total): 1.452 €

- Tipo de IVA: 21%

- Cálculo del Precio Neto: 1.452 € / 1.21 = 1.200 €

- Cálculo del IVA: 1.452 € - 1.200 € = 252 €

El ordenador costó 1.200 € sin IVA, y el IVA aplicado fue de 252 €.

Ejemplo 5: Calcular el IVA y el Neto si solo conoces el Precio Bruto (IVA 10%)

Una entrada de cine cuesta 9.90 € (IVA incluido al 10%).

- Precio Bruto (Total): 9.90 €

- Tipo de IVA: 10%

- Cálculo del Precio Neto: 9.90 € / 1.10 = 9 €

- Cálculo del IVA: 9.90 € - 9 € = 0.90 €

El precio base de la entrada era de 9 €, y el IVA fue de 0.90 €.

Preguntas Frecuentes sobre el Cálculo del IVA

A menudo surgen dudas comunes al enfrentarse al cálculo y la gestión del IVA. Aquí respondemos a algunas de las más frecuentes:

¿Quién es el que realmente paga el IVA?

Aunque las empresas y autónomos son quienes lo recaudan y liquidan a la Agencia Tributaria, el IVA es un impuesto indirecto cuyo peso recae finalmente sobre el consumidor final. Es decir, quien adquiere el bien o servicio es quien soporta económicamente el impuesto, ya que está incluido en el precio de venta.

¿Las empresas pagan IVA?

Las empresas no pagan el IVA en el sentido de que no es un coste para ellas (siempre que puedan deducirlo). Actúan como intermediarios. Cobran el IVA a sus clientes (IVA repercutido) y pagan el IVA a sus proveedores (IVA soportado). Periódicamente, liquidan la diferencia a la Hacienda Pública. Si el IVA repercutido es mayor que el soportado, ingresan la diferencia; si es al revés, la Hacienda les devuelve la diferencia o la compensan en periodos futuros.

¿Qué ocurre si calculo o declaro mal el IVA?

Calcular o declarar incorrectamente el IVA puede tener consecuencias serias. La Agencia Tributaria puede imponer sanciones, recargos por declaración extemporánea o por ingresos fuera de plazo, e incluso iniciar inspecciones. Una incorrecta aplicación de los tipos de IVA o una mala liquidación puede llevar a multas significativas. Por ello, la precisión en los cálculos y la correcta presentación de las declaraciones son vitales.

¿Puedo deducir todo el IVA que pago?

No necesariamente. Solo puedes deducir el IVA soportado en la adquisición de bienes y servicios que estén directa y exclusivamente relacionados con tu actividad económica sujeta a IVA. Existen limitaciones y exclusiones, y no todo el IVA soportado es deducible. Por ejemplo, el IVA de gastos que no estén relacionados con la actividad empresarial o de productos destinados a consumo privado no es deducible.

Conclusión

Entender cómo calcular el IVA de un importe neto es una habilidad indispensable para cualquier profesional que opere en España. A lo largo de este artículo, hemos explorado los distintos tipos de IVA y los métodos más efectivos para realizar estos cálculos, desde la simple multiplicación hasta el desglose de importes brutos y netos. La importancia de la precisión en estos cálculos no puede subestimarse, ya que afecta directamente a la rentabilidad de tu negocio y a tu cumplimiento con las obligaciones fiscales.

La diversidad de tipos impositivos y la constante evolución de la normativa hacen que la gestión del IVA pueda ser compleja. Sin embargo, con los conocimientos adecuados y la aplicación de los métodos correctos, puedes evitar errores y asegurar una gestión financiera eficiente. En un mundo cada vez más digitalizado, muchos autónomos y empresas optan por soluciones que les permiten simplificar este proceso. Un programa de facturación moderno no solo te ahorra el tedioso trabajo manual de estos cálculos, sino que también te permite emitir facturas con el IVA correctamente aplicado en cuestión de segundos, minimizando el riesgo de errores y liberando tiempo valioso para que te centres en lo que realmente importa: hacer crecer tu negocio.

Si quieres conocer otros artículos parecidos a Guía Completa: Cómo Calcular el IVA de un Importe Neto en España puedes visitar la categoría Impuestos.