19/04/2022

La recaudación fiscal es el motor financiero de cualquier nación, permitiendo al Estado financiar servicios públicos esenciales como educación, salud, infraestructura y seguridad. Pero, ¿alguna vez te has preguntado cómo se mide la eficiencia de este proceso o cómo los diferentes tipos de impuestos impactan la economía? Este artículo profundiza en los mecanismos de cálculo de la recaudación fiscal, el costo asociado a ella, los principales impuestos que conoces y cómo su imposición moldea los mercados de oferta y demanda.

Entender estos conceptos no solo es crucial para los especialistas en finanzas, sino para cualquier ciudadano que desee comprender mejor el funcionamiento de la economía de su país y el origen de los recursos que sostienen la vida en sociedad. Desde los centavos que el Servicio de Administración Tributaria (SAT) invierte por cada peso recaudado, hasta el efecto invisible de un impuesto en los precios que pagamos, desglosaremos la complejidad del sistema fiscal.

El Costo de la Recaudación: Midiendo la Eficiencia Fiscal

Cuando hablamos del costo de la recaudación, nos referimos a la inversión que realiza la autoridad fiscal para obtener los ingresos tributarios. En términos sencillos, es el dinero que gasta el SAT (o la entidad fiscal correspondiente en cada país) por cada peso que logra recaudar. Este indicador es fundamental, ya que refleja la eficiencia operativa del organismo recaudador.

La fórmula para calcular este costo es la siguiente:

Costo de la Recaudación = (Presupuesto Ejercido por el SAT / Ingresos Tributarios Administrados por el SAT) * 100

El resultado de esta ecuación se multiplica por 100 para expresarlo en centavos por cada peso recaudado. Es importante desglosar qué elementos componen cada parte de esta fórmula para una comprensión cabal:

- Presupuesto Ejercido por el SAT: Este componente engloba los gastos operativos directos del organismo fiscal. Incluye conceptos como «Servicios personales» (salarios, prestaciones), «Materiales y Suministros» (insumos de oficina, tecnología), «Servicios Generales» (mantenimiento, servicios básicos) y «Pagos de defunción y servicio social». Además, considera aquellos proyectos financiados por organismos internacionales, como el Banco Mundial, que no se clasifican como inversión directa, sino como gasto corriente para la operación.

- Ingresos Tributarios Administrados por el SAT: Aquí se consideran la vasta mayoría de los ingresos fiscales. Sin embargo, se excluyen ciertos impuestos específicos que, por su naturaleza o administración particular, no se contabilizan dentro de este cálculo para fines de eficiencia operativa. Ejemplos de impuestos excluidos son el Impuesto Especial sobre Producción y Servicios (IEPS) de Gasolina y Diesel, el Impuesto sobre Automóviles Nuevos (ISAN), la Tenencia y el Impuesto a los Rendimientos Petroleros. Los Ingresos Tributarios Netos resultan de descontar de los Ingresos Tributarios Brutos las devoluciones y compensaciones correspondientes a los conceptos incluidos, garantizando que solo se tome en cuenta lo que efectivamente ingresa a las arcas públicas.

Evolución y Rentabilidad del Esfuerzo Recaudatorio

La eficiencia en la recaudación es un objetivo constante para cualquier administración. Un menor costo por cada peso recaudado indica una gestión más eficiente y un mejor aprovechamiento de los recursos públicos. Por ejemplo, al cierre de 2022, el reporte del SAT reveló que el costo de la recaudación ascendió a 26 centavos por cada 100 pesos que llegaron al fisco. Este dato, según estimaciones de la Secretaría de Hacienda y Crédito Público (SHCP), representó el costo más bajo en los últimos cinco años. Esta reducción del 33% con respecto a 2018 se atribuye en gran medida a la implementación de medidas de digitalización en los procesos fiscales y de pago.

Para visualizar esta tendencia, consideremos la siguiente tabla:

| Año | Costo de la Recaudación (centavos por cada 100 pesos recaudados) |

|---|---|

| 2018 | 38 |

| 2019 | 29 |

| 2020 | 30 |

| 2021 | 27 |

| 2022 | 26 |

Más allá del costo, otro indicador clave es la rentabilidad de la fiscalización, que mide el retorno económico por cada peso invertido en las actividades de auditoría y control. En 2022, este retorno fue de 135.6 pesos recuperados por cada peso invertido en fiscalización. Esta cifra muestra una mejora significativa en los últimos años, contrastando con los 48.5 pesos recuperados por cada peso invertido en 2018. Esto subraya la importancia de las acciones de fiscalización no solo para asegurar el cumplimiento, sino como una fuente de ingresos altamente rentable para el Estado.

| Año | Retorno Económico por Peso Invertido en Fiscalización |

|---|---|

| 2018 | 48.5 pesos |

| 2021 | 123.5 pesos |

| 2022 | 135.6 pesos |

Clasificación y Naturaleza de los Impuestos

Los impuestos son la principal fuente de ingresos públicos y se fundamentan en la capacidad económica de los ciudadanos. Esta capacidad se manifiesta de diversas formas: a través de la riqueza que se posee (patrimonio), los ingresos que se obtienen (renta) o los consumos que se realizan. De acuerdo con estas manifestaciones, los impuestos se clasifican principalmente en directos e indirectos.

Impuestos Directos: Gravando la Capacidad Económica Inmediata

Los impuestos directos recaen sobre una manifestación directa de la capacidad económica, es decir, la posesión de un patrimonio o la obtención de una renta. Son diseñados para ser progresivos, lo que significa que quien tiene mayor capacidad económica, paga una proporción mayor de sus ingresos o patrimonio en impuestos. Los más importantes son:

- Impuesto sobre la Renta de las Personas Físicas (IRPF): Considerado una pieza clave en los sistemas fiscales modernos. Recae sobre los ingresos obtenidos por las personas físicas, como sueldos, salarios, rendimientos de actividades económicas, intereses bancarios, dividendos y ganancias patrimoniales. Su regulación busca aplicar principios de equidad, justicia y redistribución de la riqueza.

- Personalización y Progresividad: El IRPF tiene en cuenta las circunstancias personales y familiares del contribuyente. Se establecen mínimos personales y familiares (cantidades de renta exentas para cubrir necesidades básicas) y se aplican reducciones (minoración de la base imponible) y deducciones (minoración de la cuota a pagar) por diversos conceptos, como maternidad, familia numerosa, discapacidad, donativos o la compra de vivienda. La progresividad implica que el porcentaje (tipo de gravamen) aumenta a medida que la renta gravada es mayor.

- Pago y Declaración: El IRPF se va pagando a lo largo del año mediante retenciones que se aplican mensualmente sobre nóminas y otros ingresos. La declaración anual (comúnmente conocida como Declaración de la Renta) permite ajustar lo pagado con lo que realmente corresponde, resultando en un ingreso adicional o una devolución.

- Impuesto sobre Sociedades: Grava el beneficio neto de las empresas.

- Impuesto sobre el Patrimonio: Se aplica sobre la riqueza poseída por una persona (bienes y derechos menos cargas y deudas).

- Impuesto sobre Sucesiones y Donaciones: Recae sobre los bienes y derechos obtenidos de forma gratuita, ya sea por herencia o donación.

Impuestos Indirectos: Gravando la Circulación de la Riqueza

Los impuestos indirectos se aplican sobre una manifestación indirecta de la capacidad económica, como el consumo o la transmisión de bienes. A diferencia de los directos, no suelen considerar las circunstancias personales del contribuyente, y el monto a pagar es el mismo para todos los que adquieren el mismo producto o servicio.

- Impuesto sobre el Valor Añadido (IVA): Es el impuesto indirecto más importante y de mayor capacidad recaudatoria. Recae sobre el consumo de bienes y servicios. Su nombre se debe a que grava el incremento de valor que experimentan los bienes y servicios en cada fase del proceso productivo y de distribución hasta llegar al consumidor final.

- Mecanismo de Repercusión y Deducción: Los empresarios y profesionales repercuten el IVA sobre los adquirentes de bienes o servicios. A su vez, pueden deducir el IVA que ellos pagaron en la adquisición de insumos para su actividad. Esto asegura que el impuesto sea finalmente soportado por el consumidor final.

- Tipos Impositivos y Exenciones: Existen diferentes tipos de IVA: un tipo general (ej. 21%), tipos reducidos (ej. 10% para alimentos en general, viviendas, hostelería) y superreducidos (ej. 4% para pan, leche, huevos, medicinas, libros). Además, hay operaciones exentas, como ciertos servicios sanitarios o educativos públicos.

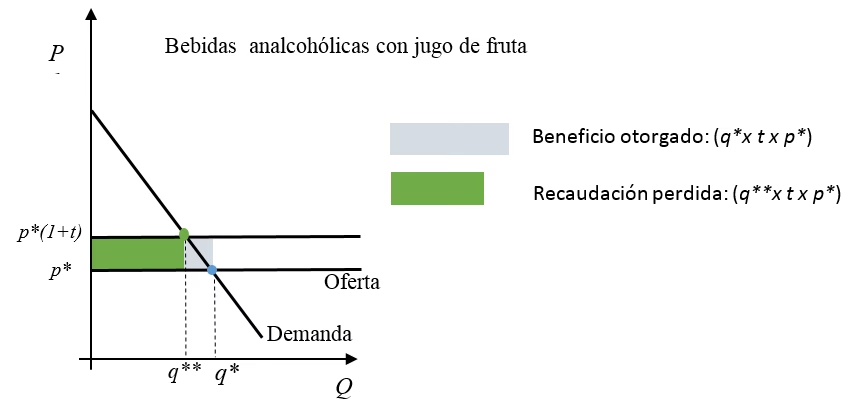

- Impuestos Especiales: Se aplican a la compra o consumo de determinados bienes como alcohol, bebidas alcohólicas, hidrocarburos o tabaco. Su razón de ser, además de la recaudación, es desincentivar el consumo de bienes que generan costes sociales.

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados: Grava la transmisión de bienes y derechos, ciertas operaciones empresariales y actos que requieren documentación oficial.

Adicionalmente, existen impuestos locales (como el Impuesto sobre Bienes Inmuebles) y las comunidades autónomas también tienen capacidad para establecer sus propios impuestos y tributos, enriqueciendo la complejidad del sistema fiscal.

Impacto de los Impuestos en la Oferta y Demanda

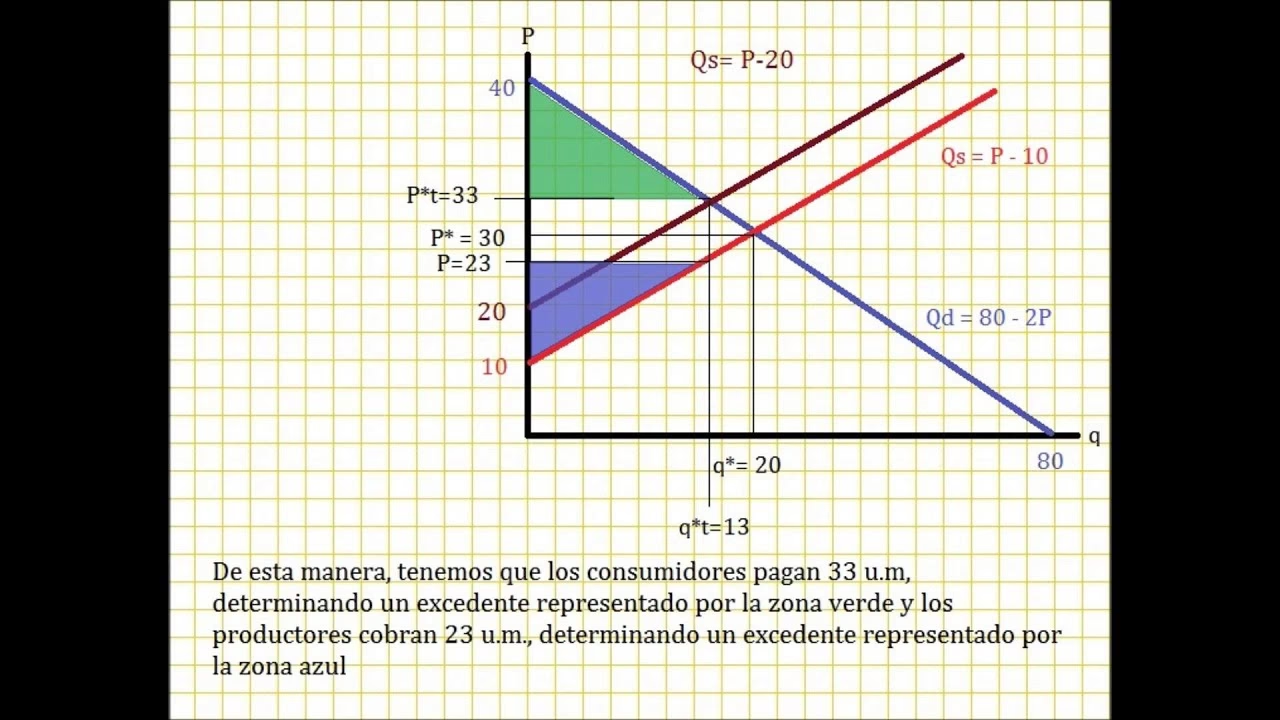

Los impuestos, especialmente los impuestos sobre las ventas (como el IVA), actúan como impedimentos en los mercados, alterando los precios de equilibrio y las ganancias del comercio. Es fundamental entender que, desde la perspectiva económica, no importa si el impuesto se impone legalmente al vendedor o al comprador; el resultado final en términos de precios y cantidades negociadas es el mismo.

Esto se debe a que el comprador solo se preocupa por el precio total pagado (precio del bien más impuesto), y el vendedor solo se preocupa por el precio neto recibido (precio del bien menos impuesto). Un impuesto de 20 centavos, por ejemplo, siempre creará una diferencia de 20 centavos entre lo que paga el comprador y lo que recibe el vendedor.

Efectos en las Curvas de Oferta y Demanda

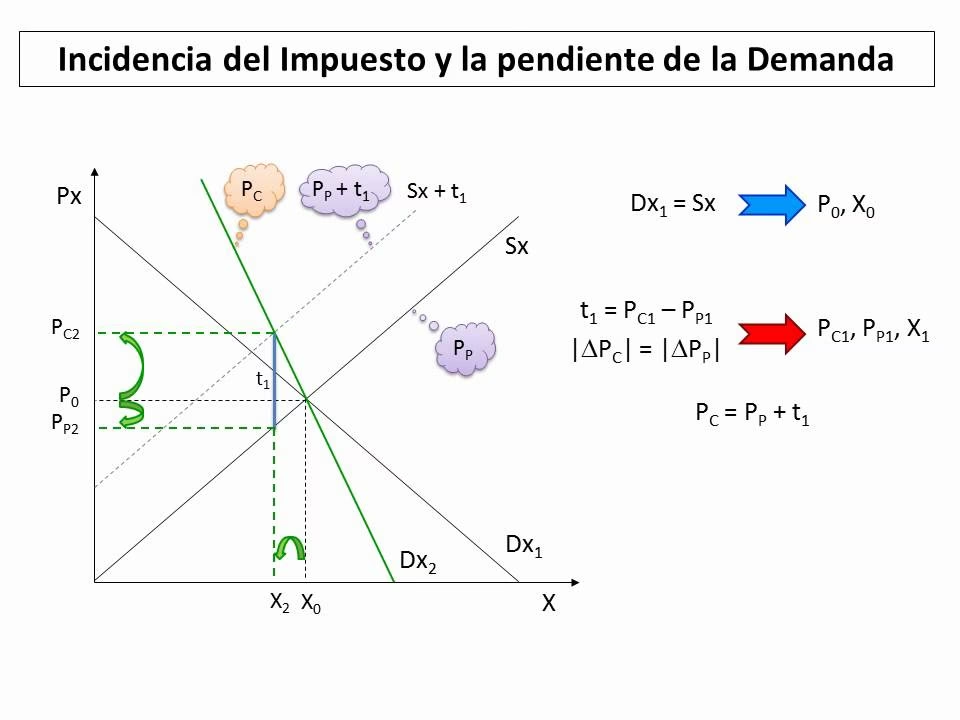

- Impuesto al Vendedor: Si el impuesto se impone al vendedor, su costo de producción efectivo aumenta por el monto del impuesto. Esto hace que, para cualquier precio de venta dado, los vendedores estén dispuestos a ofrecer una menor cantidad de bienes. En términos gráficos, la curva de oferta se desplaza hacia arriba por el monto del impuesto, indicando que, para vender la misma cantidad, los vendedores necesitarán un precio más alto para cubrir tanto sus costos marginales como el impuesto.

- Impuesto al Comprador: Si el impuesto se impone al comprador, su disposición a pagar por cualquier unidad dada se reduce por el monto del impuesto. Esto significa que, para cualquier cantidad dada, los compradores estarán dispuestos a pagar menos. Gráficamente, la curva de demanda se desplaza hacia abajo por el monto del impuesto.

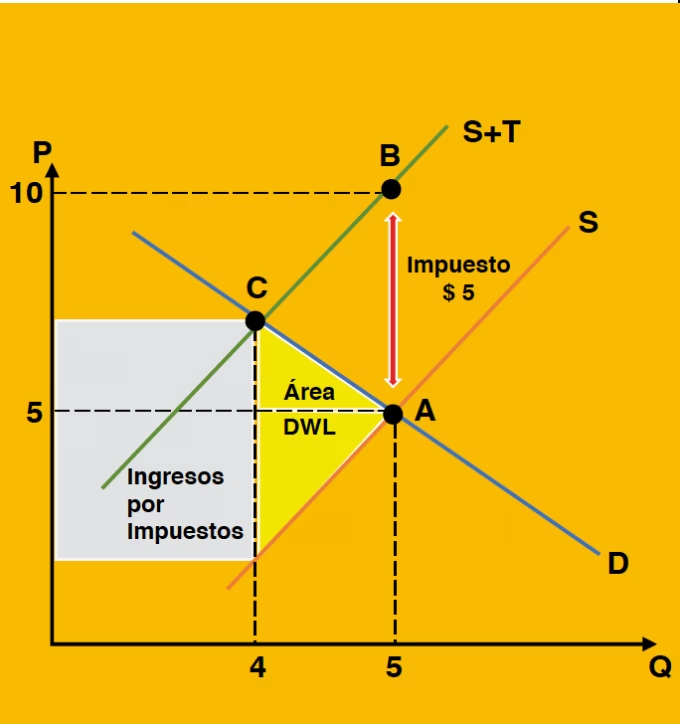

En ambos casos, el efecto en el equilibrio del mercado es el mismo: la cantidad negociada disminuye. El precio que paga el comprador aumenta, y el precio que recibe el vendedor disminuye. La diferencia entre el precio del comprador y el precio del vendedor es el monto del impuesto por unidad. La distribución de la carga fiscal entre compradores y vendedores se conoce como la incidencia del impuesto, y depende de la elasticidad de las curvas de oferta y demanda.

Recaudación y Pérdida de Peso Muerto

La imposición de un impuesto genera dos efectos principales:

- Generación de Ingresos para el Gobierno: Los ingresos fiscales son el producto del monto del impuesto por unidad multiplicado por la cantidad de unidades que se siguen negociando después de la imposición del impuesto. Estos ingresos son vitales para financiar el gasto público.

- Pérdida de Peso Muerto (Deadweight Loss): Este es un concepto crucial en el análisis económico de los impuestos. Se refiere a la pérdida de bienestar social o de eficiencia económica que ocurre cuando la cantidad de bienes y servicios negociados en el mercado disminuye debido a un impuesto. Es el valor de las unidades que habrían sido intercambiadas si no hubiera existido el impuesto, pero que ahora no se producen ni se consumen. Esta pérdida no beneficia ni a los consumidores (que pagan más), ni a los productores (que reciben menos), ni al gobierno (que recauda ingresos). Es una pérdida neta para la sociedad, similar a si los recursos simplemente se "desperdiciaran". La pérdida de peso muerto es proporcional al cuadrado del monto del impuesto, lo que implica que los impuestos pequeños tienen una pérdida de peso muerto mínima por cada dólar recaudado, pero esta pérdida crece exponencialmente a medida que el tipo impositivo aumenta. Es un costo adicional de la tributación que debe considerarse al diseñar políticas fiscales.

Preguntas Frecuentes sobre la Recaudación Fiscal

¿Cuál es el impuesto con el que más se recauda?

En el contexto español, y por analogía en muchos sistemas fiscales modernos, el Impuesto sobre el Valor Añadido (IVA) es el impuesto indirecto más importante y con mayor capacidad recaudatoria. Supera significativamente el 65% del total de ingresos por impuestos indirectos. Por su parte, el Impuesto sobre la Renta de las Personas Físicas (IRPF) es una pieza clave dentro de los impuestos directos por su gran capacidad de financiación y su papel en la redistribución de la riqueza.

¿Cómo se manifiesta la capacidad económica para los impuestos?

La capacidad económica se manifiesta principalmente de tres formas: a través de la riqueza que una persona posee (patrimonio), a través de los ingresos que obtiene (renta), y a través de los consumos que realiza.

¿Qué es la pérdida de peso muerto?

La pérdida de peso muerto es la reducción en las ganancias netas del comercio (el valor total que la sociedad obtiene de los intercambios) que resulta de la imposición de un impuesto. Representa el valor perdido de las unidades de bienes o servicios que ya no se negocian debido a que el impuesto hace que su intercambio sea antieconómico. Es un costo de la tributación que no genera ingresos para el gobierno.

¿Influye quién paga legalmente un impuesto en su incidencia?

No, desde la perspectiva económica, la incidencia del impuesto (quién soporta la carga económica real del impuesto) es independiente de si el impuesto se impone legalmente al comprador o al vendedor. La carga se distribuye entre ambos, dependiendo de la elasticidad de la oferta y la demanda.

¿Por qué el IRPF es un impuesto progresivo?

El IRPF es progresivo porque el porcentaje (tipo de gravamen) que se aplica para determinar la cantidad a pagar varía de forma más que proporcional a la variación de la renta gravada. Esto significa que las personas con mayores ingresos pagan un porcentaje más alto de su renta en impuestos que aquellas con ingresos menores. Busca la equidad y la redistribución de la riqueza.

Conclusión

La recaudación fiscal es un pilar fundamental de la sociedad, permitiendo la provisión de bienes y servicios públicos que mejoran la calidad de vida de los ciudadanos. Comprender su costo, la diversidad de impuestos y cómo estos afectan la dinámica del mercado es esencial para cualquier análisis económico. La eficiencia en la recaudación, medida por el costo por cada peso recaudado y la rentabilidad de la fiscalización, es un reflejo de la buena gestión pública. A su vez, los impuestos, sean directos o indirectos, tienen un impacto innegable en los precios, las cantidades y el bienestar general, generando no solo ingresos para el Estado sino también, en ciertos casos, una pérdida de peso muerto que representa un costo social. Navegar el complejo mundo de las finanzas públicas requiere un conocimiento profundo de estos mecanismos, ya que son el fundamento sobre el cual se construye la prosperidad colectiva.

Si quieres conocer otros artículos parecidos a Calculando la Eficiencia Fiscal y sus Impactos puedes visitar la categoría Impuestos.