25/03/2024

Al adentrarnos en el mundo de los créditos y préstamos, uno de los aspectos más cruciales a comprender es cómo se estructura su pago a lo largo del tiempo. Este proceso, conocido como amortización, puede variar significativamente según el sistema elegido, impactando directamente el monto de nuestras cuotas y el total de intereses pagados. Entre los diversos esquemas existentes, el sistema alemán de amortización se destaca por sus características particulares, ofreciendo una alternativa interesante a los modelos más comunes.

Es fundamental aclarar una posible confusión. Cuando se habla de "cálculo alemán", a veces se hace referencia al sistema de amortización de préstamos y, en otras ocasiones, a métodos de cálculo mental rápido, como el desarrollado por Jakow Trachtenberg. Este artículo se centrará exclusivamente en el sistema alemán de amortización de capital, que es el método utilizado para estructurar el reembolso de un crédito o hipoteca. El sistema Trachtenberg, aunque fascinante por su enfoque en la agilidad mental para operaciones aritméticas, es un campo de estudio completamente distinto y no se relaciona con la gestión de deudas.

¿Qué es el Sistema Alemán de Amortización?

El sistema alemán de amortización es un método de pago de préstamos donde la particularidad principal radica en que la amortización de capital (la parte de la cuota que reduce directamente la deuda) se mantiene constante a lo largo de toda la vida del préstamo. Esto contrasta con otros sistemas donde la amortización del capital puede variar.

Dado que la porción de capital que se devuelve es siempre la misma en cada periodo, y los intereses se calculan sobre el saldo de capital pendiente, que disminuye con cada pago, la consecuencia natural es que los intereses a pagar también van disminuyendo con el tiempo. Como la cuota total del préstamo es la suma de la amortización de capital y los intereses, el resultado final es un esquema de cuotas decrecientes.

En resumen, con el sistema alemán:

- La cuota de capital es fija.

- Los intereses disminuyen con cada pago.

- La cuota total del préstamo (capital + intereses) es decreciente.

Esto significa que los pagos iniciales serán los más altos, ya que incluyen la mayor cantidad de intereses. A medida que avanza el tiempo y se reduce el capital adeudado, los intereses disminuyen, y con ellos, el importe total de la cuota.

¿Cómo se Calcula el Sistema Alemán de Amortización?

Calcular las cuotas en el sistema alemán es relativamente sencillo una vez que se entienden sus componentes. Necesitamos conocer el capital inicial del préstamo (V), el tipo de interés (i, expresado en tanto por uno y adaptado al período de pago) y el número total de períodos (n).

Fórmulas Clave:

Amortización de Capital (A): Esta es la parte constante de la cuota que reduce el principal del préstamo en cada período.

A = V / nDonde:

- V = Valor inicial del préstamo (capital adeudado)

- n = Número total de períodos de amortización

Intereses (Ik): Se calculan sobre el saldo de capital pendiente al inicio de cada período.

Ik = Saldo Pendiente(k-1) × iDonde:

- Ik = Intereses del período k

- Saldo Pendiente(k-1) = Capital pendiente al final del período anterior (o al inicio del actual)

- i = Tipo de interés periódico (ej. si es anual 5% y pagos mensuales, i = 0.05/12)

Cuota Total (Ck): Es la suma de la amortización de capital y los intereses para ese período.

Ck = A + IkSaldo Pendiente (Sk): El capital que aún se debe después de realizar el pago del período k.

Sk = S(k-1) - A

Ejemplo Práctico de Cálculo

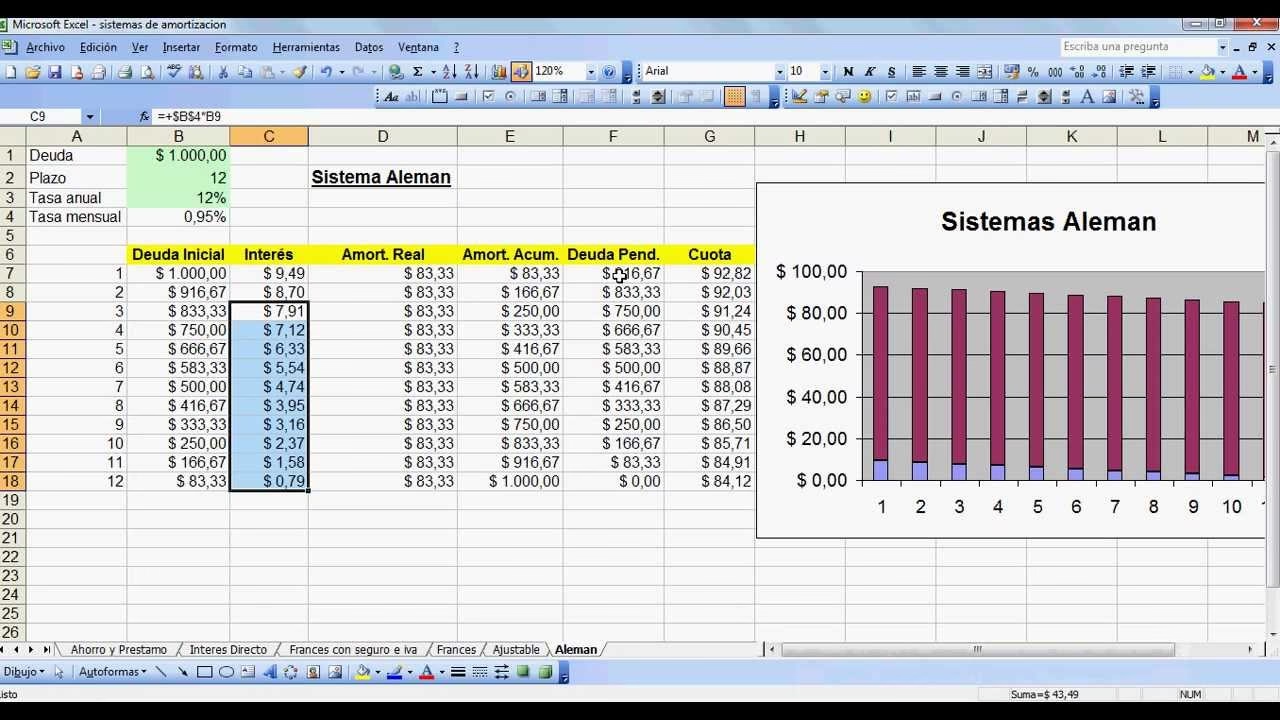

Para ilustrar mejor, consideremos un préstamo de 10.000 unidades monetarias a amortizar en 4 años con un tipo de interés anual del 5% y pagos anuales.

- Capital (V) = 10.000

- Número de períodos (n) = 4

- Tipo de interés anual (i) = 0.05

1. Cálculo de la Amortización de Capital (A):

A = 10.000 / 4 = 2.500 unidades monetarias por año.

Ahora, construyamos la tabla de amortización:

| Período | Saldo Inicial | Amortización Capital | Intereses | Cuota Total | Saldo Final |

|---|---|---|---|---|---|

| 0 | 10.000,00 | - | - | - | 10.000,00 |

| 1 | 10.000,00 | 2.500,00 | (10.000 * 0.05) = 500,00 | 3.000,00 | 7.500,00 |

| 2 | 7.500,00 | 2.500,00 | (7.500 * 0.05) = 375,00 | 2.875,00 | 5.000,00 |

| 3 | 5.000,00 | 2.500,00 | (5.000 * 0.05) = 250,00 | 2.750,00 | 2.500,00 |

| 4 | 2.500,00 | 2.500,00 | (2.500 * 0.05) = 125,00 | 2.625,00 | 0,00 |

| Total Intereses Pagados: | 1.250,00 | ||||

Como se observa en la tabla, la cuota de amortización de capital es siempre 2.500, mientras que los intereses disminuyen progresivamente, lo que hace que la cuota total a pagar sea cada vez menor.

Ventajas del Sistema Alemán

- Menores Intereses Totales: Al amortizar capital de forma constante desde el principio, el saldo deudor se reduce más rápidamente en comparación con otros sistemas. Esto significa que se calculan intereses sobre una base menor durante la mayor parte de la vida del préstamo, resultando en un menor pago de intereses totales a lo largo del tiempo.

- Cuotas Decrecientes: Esta característica puede ser muy atractiva para aquellas personas o empresas que prevén que sus ingresos puedan disminuir en el futuro, o simplemente prefieren tener una carga financiera menor a medida que avanza la vida del préstamo. Es una sensación de alivio ver que el pago mensual se reduce gradualmente.

- Transparencia en la Amortización: Al ser la cuota de capital fija, es muy fácil visualizar cuánto capital se está devolviendo en cada pago, lo que puede proporcionar una mayor claridad y control sobre la deuda.

Desventajas del Sistema Alemán

- Pagos Iniciales Más Altos: La principal desventaja es que las primeras cuotas son las más elevadas. Esto puede ser un obstáculo para quienes tienen un presupuesto ajustado al inicio del préstamo, ya que la carga financiera inicial es mayor en comparación con el sistema francés, por ejemplo.

- Menos Popularidad: En algunos mercados, como el de hipotecas en España, el sistema alemán es menos común que el sistema francés, lo que podría limitar su disponibilidad o el conocimiento general sobre él.

Sistema Alemán vs. Sistema Francés: Un Análisis Comparativo

La elección entre el sistema alemán y el sistema francés de amortización es una de las decisiones más importantes al contratar un préstamo. Ambos son muy comunes, pero sus estructuras de pago son fundamentalmente diferentes.

Tabla Comparativa de Sistemas de Amortización

| Característica | Sistema Alemán | Sistema Francés |

|---|---|---|

| Cuota Total | Decreciente (los pagos disminuyen con el tiempo) | Constante (la misma cuota durante toda la vida del préstamo) |

| Amortización Capital | Constante en cada cuota | Creciente (pequeña al inicio, mayor al final) |

| Intereses | Decrecientes (se calculan sobre el saldo pendiente) | Decrecientes (se calculan sobre el saldo pendiente) |

| Pagos Iniciales | Más altos | Más bajos |

| Intereses Totales Pagados | Generalmente menores | Generalmente mayores (debido a la amortización lenta inicial) |

| Previsión Presupuestaria | Requiere mayor capacidad de pago al inicio | Más fácil de presupuestar por la constancia de la cuota |

Mientras que el sistema francés es preferido por muchos por la predictibilidad de sus cuotas constantes, lo que facilita la planificación a largo plazo, el sistema alemán puede ser más ventajoso en términos de ahorro total de intereses. La elección ideal dependerá de la situación financiera y las proyecciones de ingresos de cada persona o entidad.

¿Cuándo Elegir el Sistema Alemán?

El sistema alemán puede ser la opción más adecuada en ciertas circunstancias:

- Si tus ingresos actuales son altos y esperas que disminuyan en el futuro: Por ejemplo, si estás cerca de la jubilación, o si tu carrera profesional te sugiere que tus ingresos iniciales serán más elevados que los futuros.

- Si tu prioridad es pagar menos intereses en total: Si bien las cuotas iniciales son más altas, la rápida amortización del capital se traduce en un menor coste total del préstamo.

- Si te sientes cómodo con pagos que varían: Algunas personas prefieren la predictibilidad de las cuotas fijas, pero si la variabilidad a la baja no te supone un problema, el sistema alemán es una opción sólida.

- Si deseas reducir rápidamente tu exposición a la deuda: Al amortizar más capital al principio, el riesgo asociado a la deuda se reduce más rápidamente.

Preguntas Frecuentes (FAQ)

¿Es el sistema alemán siempre el más barato a largo plazo?

En términos de intereses totales pagados, el sistema alemán suele ser más barato que el sistema francés para un mismo capital, tipo de interés y plazo, debido a que el capital se amortiza más rápidamente al inicio, reduciendo la base sobre la que se calculan los intereses.

¿Puedo cambiar de sistema de amortización a mitad del préstamo?

Generalmente, cambiar el sistema de amortización de un préstamo es una modificación contractual que requiere el acuerdo de la entidad financiera. No es común, y podría implicar costes o renegociaciones. Lo ideal es elegir el sistema adecuado desde el principio.

¿Qué impacto tienen las tasas de interés en el sistema alemán?

Las tasas de interés afectan directamente la porción de intereses de cada cuota. En el sistema alemán, como los intereses se recalculan sobre el saldo pendiente, un aumento en las tasas de interés (en préstamos variables) incrementaría la parte de intereses de la cuota, y dado que la amortización de capital es fija, esto resultaría en un aumento de la cuota total. Por el contrario, una bajada de tasas reduciría la cuota total.

¿Es el sistema alemán solo para hipotecas?

No, aunque es muy conocido en el ámbito hipotecario, el sistema alemán de amortización puede aplicarse a cualquier tipo de préstamo o crédito, ya sean personales, empresariales o de consumo, siempre que así lo estipule el contrato con la entidad financiera.

¿Qué debo considerar antes de elegir un sistema de amortización?

Antes de decidirte, considera tu estabilidad y proyección de ingresos, tu capacidad de pago inicial, tu aversión al riesgo y si priorizas la predictibilidad de las cuotas o un menor costo total de intereses. Es recomendable simular ambos sistemas con tu entidad financiera para ver el impacto real en tus finanzas.

Conclusión

El sistema alemán de amortización ofrece una estructura de pago distintiva que, si bien exige un mayor esfuerzo económico al principio, recompensa al prestatario con una reducción progresiva de las cuotas y, a menudo, un ahorro significativo en los intereses totales pagados a lo largo de la vida del préstamo. Comprender sus mecanismos, ventajas y desventajas es esencial para tomar una decisión financiera informada y alineada con tus objetivos y capacidad económica. Como siempre, antes de comprometerte con cualquier préstamo, busca asesoramiento profesional y compara todas las opciones disponibles.

Si quieres conocer otros artículos parecidos a Sistema Alemán de Amortización: Guía Completa puedes visitar la categoría Finanzas.