17/04/2024

En el mundo de las inversiones, comprender la rentabilidad real de nuestros activos es fundamental para tomar decisiones informadas. Uno de los indicadores más poderosos y a menudo malinterpretados es la Tasa Interna de Retorno (TIR). Si bien la TIR se aplica a una amplia gama de proyectos e inversiones, su relevancia en la evaluación de bonos es crucial. Este artículo desglosará qué es la TIR, cómo se aplica específicamente a los bonos, y qué significa cuando escuchas un porcentaje de TIR para un período determinado, como un '20% TIR en 5 años'. Prepárate para clarificar conceptos y potenciar tu conocimiento financiero.

La Tasa Interna de Retorno, o TIR, es un concepto financiero que genera mucha confusión, en parte debido a su definición formal. A menudo se explica como la tasa de descuento que hace que el Valor Presente Neto (VPN) de todos los flujos de efectivo de una inversión sea igual a cero. Esta definición, si bien es matemáticamente correcta, puede llevar a pensar en un proceso complicado de trabajar hacia atrás desde los flujos de efectivo recibidos. Sin embargo, hay una forma más intuitiva de entenderla: la TIR también puede concebirse como la tasa de rendimiento efectiva anualizada y compuesta que una inversión se espera que genere.

Esta perspectiva simplifica enormemente la comprensión. Si pensamos en la TIR como una tasa de crecimiento anual, se vuelve más fácil conceptualizar cómo una inversión inicial (una salida de efectivo) crece a una determinada tasa anual para alcanzar un resultado futuro. En esencia, es el rendimiento que obtendríamos si reinvertiéramos todos los flujos de efectivo intermedios a esa misma tasa. Es una métrica poderosa porque permite comparar la rentabilidad de inversiones con diferentes perfiles de flujos de efectivo y horizontes temporales.

¿Qué es la TIR y Por Qué es Crucial en la Evaluación de Bonos?

Como ya mencionamos, la TIR es la tasa de descuento que iguala el valor presente de los ingresos futuros (flujos de efectivo) de una inversión con su costo inicial. Para un bono, los flujos de efectivo incluyen los pagos periódicos de cupones (intereses) y la devolución del principal (valor nominal) al vencimiento. La TIR de un bono, en este contexto, es idéntica al Rendimiento al Vencimiento (YTM por sus siglas en inglés) si se mantiene el bono hasta su madurez y todos los pagos de cupones se reinvierten a la misma tasa. Esto la convierte en una herramienta indispensable para los inversores en renta fija.

La importancia de la TIR radica en su capacidad para ofrecer una medida única de la rentabilidad de un bono, considerando no solo los pagos de intereses, sino también el precio de compra del bono y el valor nominal que se recuperará al final. Esto permite a los inversores comparar diferentes bonos con distintas fechas de vencimiento, tasas de cupón y precios, y determinar cuál ofrece el mejor rendimiento potencial relativo a su inversión inicial. Una TIR más alta generalmente indica una inversión más atractiva, asumiendo que el riesgo es comparable.

Componentes de un Bono y sus Flujos de Efectivo

Para calcular la TIR de un bono, primero debemos entender sus componentes y los flujos de efectivo que genera:

- Valor Nominal (o Principal): Es la cantidad de dinero que el emisor del bono promete pagar al tenedor del bono al vencimiento.

- Tasa de Cupón: Es la tasa de interés que el emisor paga sobre el valor nominal del bono. Se expresa como un porcentaje anual, pero los pagos suelen ser semestrales o anuales.

- Fecha de Vencimiento: Es la fecha en la que el emisor devolverá el valor nominal al tenedor del bono.

- Precio de Mercado: Es el precio actual al que el bono se negocia en el mercado. Este precio puede ser diferente de su valor nominal.

Los flujos de efectivo de un bono consisten en los pagos periódicos de cupones (intereses) a lo largo de la vida del bono y un único pago del valor nominal al vencimiento. Por ejemplo, un bono con un valor nominal de $1,000, una tasa de cupón del 5% pagadera anualmente y un vencimiento a 5 años generaría los siguientes flujos de efectivo para un inversor que lo mantenga hasta el final:

- Año 1: $50 (5% de $1,000)

- Año 2: $50

- Año 3: $50

- Año 4: $50

- Año 5: $50 (cupón) + $1,000 (valor nominal) = $1,050

El desafío es encontrar la tasa de descuento (TIR) que iguala el valor presente de estos flujos futuros con el precio actual de mercado del bono.

¿Cómo Calcular la TIR de un Bono?

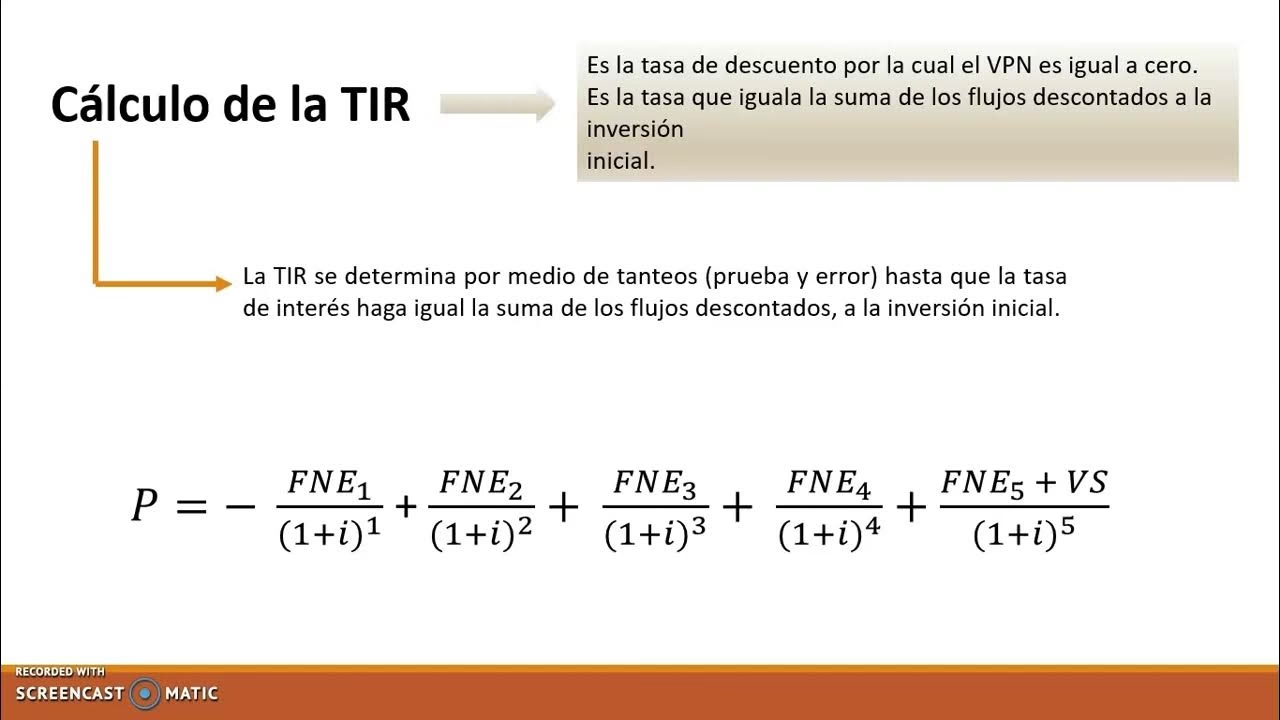

El cálculo de la TIR de un bono no se realiza mediante una fórmula algebraica directa para la mayoría de los casos, ya que implica resolver una ecuación polinómica compleja. En la práctica, se utilizan métodos iterativos o herramientas financieras especializadas. La ecuación básica que se busca resolver es la siguiente:

Precio del Bono = Σ [Cupón / (1 + TIR)^t] + [Valor Nominal / (1 + TIR)^N]

Donde:

- Precio del Bono: El precio actual de mercado del bono.

- Cupón: El pago de interés periódico.

- TIR: La Tasa Interna de Retorno que queremos encontrar.

- t: El período en el que se recibe cada flujo de efectivo (1, 2, 3... hasta N).

- N: El número total de períodos hasta el vencimiento.

- Valor Nominal: El principal del bono pagado al vencimiento.

Dado que la TIR es una variable dentro del exponente, la forma más común de calcularla es mediante:

- Calculadoras Financieras: Muchas calculadoras financieras tienen una función específica para calcular la TIR o el YTM de un bono, donde se ingresan los parámetros (precio, cupón, valor nominal, vencimiento).

- Software de Hoja de Cálculo (Excel, Google Sheets): Estas herramientas cuentan con funciones predefinidas como

TIRoTIR.NO.PER(para flujos no periódicos) que permiten calcular la TIR de una serie de flujos de efectivo. Para bonos, la funciónRENDTO.VENCTOes la más adecuada, ya que está diseñada específicamente para este propósito y considera la convención de bonos. - Método de Prueba y Error (Iteración): Históricamente, antes de la disponibilidad de software, se probaban diferentes tasas de descuento hasta que el Valor Presente Neto de los flujos de efectivo se acercaba a cero. Este método es laborioso y poco práctico hoy en día.

Lo importante es entender que se está buscando la tasa que hace que el valor presente de todos los pagos futuros del bono (cupones y principal) sea igual al precio actual que se paga por el bono. Si el precio del bono es más bajo que su valor nominal, la TIR será mayor que la tasa de cupón, y viceversa.

Tabla Comparativa: Factores que Afectan la TIR de un Bono

| Factor | Impacto en la TIR | Explicación |

|---|---|---|

| Precio de Compra | Inverso | Si compras un bono por debajo de su valor nominal (descuento), tu TIR será mayor que la tasa de cupón. Si lo compras por encima (prima), tu TIR será menor. |

| Tasa de Cupón | Directo | Una tasa de cupón más alta generalmente resulta en una TIR más alta, asumiendo que otros factores se mantienen constantes. |

| Tiempo al Vencimiento | Variable | El impacto depende del precio del bono. Si un bono se compra con descuento, un mayor tiempo al vencimiento puede aumentar la TIR. Si se compra con prima, puede disminuirla. |

| Frecuencia de Pagos | Directo | Pagos de cupón más frecuentes (ej. semestrales vs. anuales) pueden resultar en una TIR marginalmente más alta debido al efecto de la capitalización más frecuente. |

| Valor Nominal | Directo | Un valor nominal más alto, en relación con el precio de compra y los cupones, contribuirá a una TIR más alta. |

¿Qué Significa un 20% TIR en 5 Años?

La pregunta sobre qué significa un "20% TIR en 5 años" es excelente porque nos permite aterrizar el concepto de la TIR en un escenario práctico y comprensible, y es precisamente el tipo de cálculo que podrías necesitar para evaluar una inversión.

Como se explicó al principio, la TIR puede pensarse como la tasa de rendimiento efectiva anualizada y compuesta. Bajo esta óptica, si se te proporciona una TIR del 20% y se te pide determinar los rendimientos alcanzados en el año 5, el resultado es bastante directo: tu inversión crecerá un 20% cada año durante 5 años.

Matemáticamente, esto se expresa como:

(1 + 20%) * (1 + 20%) * (1 + 20%) * (1 + 20%) * (1 + 20%)

O, de forma más concisa, utilizando exponentes:

(1 + 20%)^5

Calculando este valor:

- (1.20)^5 = 2.48832

Esto significa que por cada dólar que inviertas, necesitarás generar aproximadamente $2.49 al final de los cinco años para alcanzar una TIR del 20%. En otras palabras, si invertiste X dólares, los ingresos requeridos para lograr una TIR del 20% durante 5 años se calcularían como:

X * (1 + 20%)^5

Por ejemplo, si invirtieras $10,000 hoy y desearas alcanzar una TIR del 20% en 5 años, necesitarías recibir al final de ese período:

$10,000 * (1.20)^5 = $10,000 * 2.48832 = $24,883.20

Este cálculo asume que cualquier flujo de efectivo intermedio (como los cupones de un bono) se reinvierte a esa misma tasa del 20%. En el contexto de un bono, esto significa que los pagos de cupones se reinvierten al 20% anual. Si no hay flujos intermedios (como en una inversión de suma global al inicio y un único pago al final), la TIR es simplemente la tasa de crecimiento anual compuesta.

Implicaciones y Limitaciones de la TIR

Aunque la TIR es una métrica poderosa, tiene sus limitaciones:

- Asunción de Reinvestimento: La principal crítica es que asume que todos los flujos de efectivo intermedios generados por la inversión se reinvierten a la propia tasa de la TIR. En la realidad, esto puede no ser posible, especialmente si la TIR es muy alta, lo que lleva a una sobreestimación de la rentabilidad real.

- Múltiples TIR: Para proyectos con flujos de efectivo no convencionales (donde el signo de los flujos de efectivo cambia más de una vez, por ejemplo, una inversión inicial, ingresos, y luego un costo futuro), puede haber múltiples TIR, lo que dificulta la interpretación. Los bonos generalmente tienen flujos de efectivo convencionales, por lo que este problema es menos común.

- No considera el Tamaño del Proyecto: Una TIR alta en un proyecto pequeño puede ser menos deseable que una TIR más baja en un proyecto mucho más grande en términos de valor absoluto generado.

A pesar de estas limitaciones, la TIR sigue siendo una herramienta fundamental para la toma de decisiones de inversión, especialmente cuando se compara con la tasa de rendimiento mínima aceptable de una empresa o inversor (tasa de corte o costo de capital). Si la TIR es superior a esta tasa de corte, el proyecto o la inversión se considera aceptable.

Preguntas Frecuentes sobre la TIR y Bonos

Aquí abordamos algunas preguntas comunes para consolidar tu comprensión de la TIR aplicada a bonos.

¿Es la TIR lo mismo que el Rendimiento al Vencimiento (YTM) para un bono?

Sí, la TIR de un bono es conceptualmente lo mismo que su Rendimiento al Vencimiento (YTM). El YTM es la TIR que obtendría un inversor si compra el bono al precio actual de mercado, lo mantiene hasta el vencimiento y todos los pagos de cupones se reinvierten a esa misma tasa. Es la métrica estándar utilizada para comparar la rentabilidad de diferentes bonos.

¿La TIR de un bono considera el riesgo?

La TIR por sí misma es una medida de retorno, no de riesgo. No incorpora directamente el riesgo de crédito del emisor, el riesgo de tasa de interés o el riesgo de liquidez. Sin embargo, un bono con mayor riesgo generalmente tendrá un precio más bajo (y, por lo tanto, una TIR más alta) para compensar a los inversores por ese riesgo adicional. Es crucial evaluar el riesgo de un bono por separado, además de su TIR.

¿Puedo calcular la TIR de un bono manualmente sin software?

Aunque es teóricamente posible mediante un proceso de prueba y error (iteración), es extremadamente laborioso y propenso a errores para bonos con múltiples flujos de efectivo. Es altamente recomendable utilizar calculadoras financieras o funciones de hojas de cálculo como Excel para obtener resultados precisos y eficientes.

¿Qué significa una TIR negativa para un bono?

Una TIR negativa significaría que el inversor espera perder dinero si mantiene el bono hasta el vencimiento. Esto ocurre en escenarios muy inusuales, como cuando las tasas de interés son negativas (como ha sucedido en algunos países con bonos gubernamentales de muy corto plazo) o si se compra un bono con una prima extremadamente alta y cupones muy bajos en relación con su precio. Para la mayoría de los bonos corporativos y gubernamentales, una TIR negativa es muy improbable.

¿Cómo se diferencia la TIR del Valor Presente Neto (VPN)?

Ambas son herramientas de evaluación de inversiones, pero el VPN da un valor absoluto (en dinero) de la ganancia o pérdida de una inversión en valor presente, mientras que la TIR da una tasa de rendimiento porcentual. Un proyecto con un VPN positivo es aceptable. Un proyecto con una TIR mayor que la tasa de corte es aceptable. En general, si la TIR es mayor que la tasa de descuento utilizada para calcular el VPN, el VPN será positivo. Para proyectos mutuamente excluyentes, el VPN es a menudo preferido porque considera la escala del proyecto y el valor absoluto de la riqueza creada.

Dominar la TIR, especialmente en el contexto de la valoración de bonos, te proporciona una visión más profunda de las oportunidades de inversión. Al comprender cómo se calcula y qué representa, estarás mejor equipado para tomar decisiones financieras estratégicas y optimizar tu cartera de inversiones.

Si quieres conocer otros artículos parecidos a TIR de Bonos: Cálculo y Significado Esencial puedes visitar la categoría Finanzas.