27/08/2025

Calcular el Impuesto sobre el Valor Añadido (IVA) incluido en un importe total es una habilidad fundamental para cualquier persona o empresa que maneje transacciones comerciales. Aunque a primera vista pueda parecer un cálculo complejo, la realidad es que, conociendo los principios básicos y algunas consideraciones clave, se convierte en una operación bastante sencilla. Este conocimiento no solo te permitirá entender mejor tus facturas, sino también optimizar la gestión fiscal y tomar decisiones financieras más informadas.

Ya sea que necesites preparar una oferta comercial, analizar el impacto fiscal de tus compras y ventas, o simplemente verificar la exactitud de una factura, desglosar el IVA de un total es un paso indispensable. A lo largo de este artículo, exploraremos las fórmulas, ejemplos prácticos y situaciones particulares que te ayudarán a dominar este cálculo, garantizando que siempre tengas una visión clara de la composición impositiva de tus transacciones.

- La Esencia del Cálculo: Desglosando el IVA del Total

- Variaciones según el Tipo de Gravamen

- Consideraciones en Situaciones Particulares

- IVA en Facturas a Cobrar (IVA Repercutido) vs. Facturas a Pagar (IVA Soportado)

- Herramientas y Soluciones Integrales para el Cálculo del IVA

- Consejos Clave para la Precisión

- Preguntas Frecuentes (FAQs)

- Conclusión

La Esencia del Cálculo: Desglosando el IVA del Total

El punto de partida para desglosar el IVA de un total es comprender que el importe final que pagamos ya lo incluye. Esto significa que el total de la factura es la suma de la base imponible (el valor del bien o servicio sin impuestos) y el IVA aplicado sobre esa base. La clave reside en revertir el proceso de cálculo habitual.

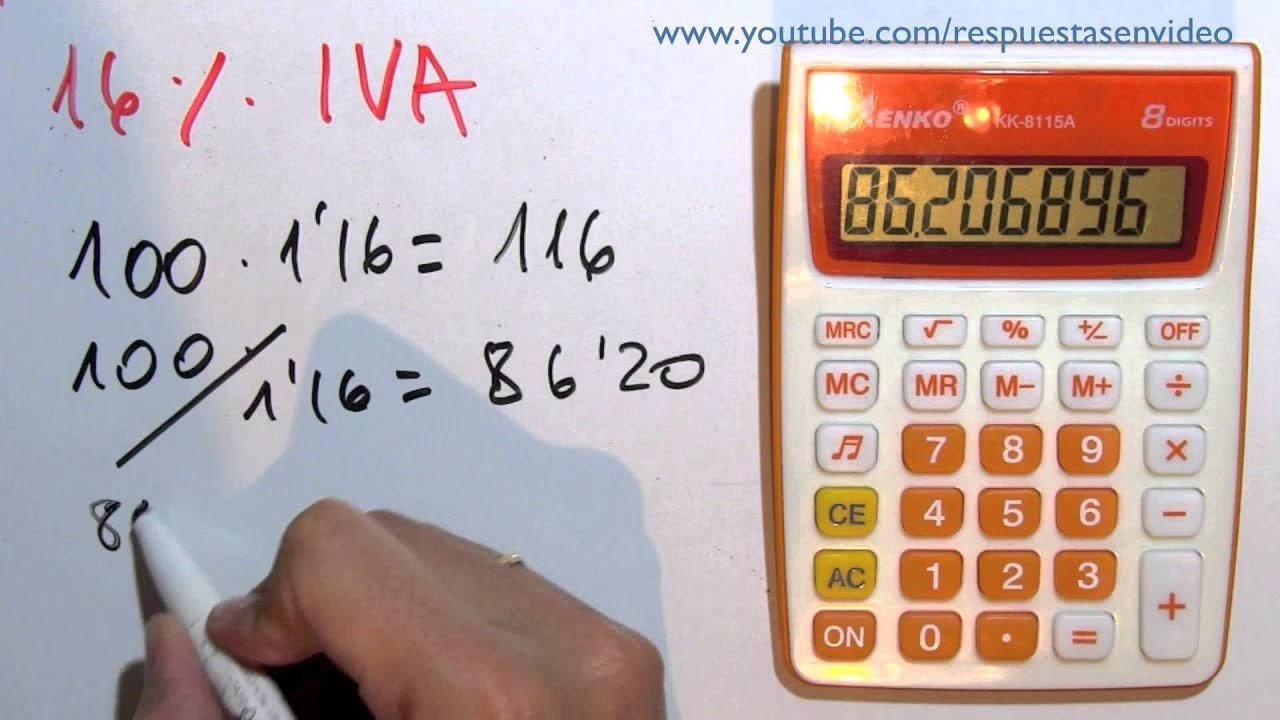

Si el tipo de gravamen general en España es del 21%, esto significa que por cada 100 euros de base imponible, se añaden 21 euros de IVA, resultando en un total de 121 euros. Para extraer el IVA de esos 121 euros, necesitamos saber qué porcentaje representan los 21 euros sobre el total de 121 euros. La operación es simple: 21 dividido por 121. Esto nos da aproximadamente un 17,3554%. Por lo tanto, el IVA incluido en una factura con un tipo general del 21% representa el 17,3554% del importe total.

De manera análoga, la parte del importe que no corresponde al IVA (es decir, la Base Imponible) se calcula restando ese 17,3554% del 100%, lo que nos da un 82,6446%. Estos porcentajes son constantes y resultan extremadamente útiles para agilizar el cálculo.

Ejemplo Práctico con Tipo General (21%)

Imaginemos que tenemos una factura con un importe total de 400 euros y sabemos que el tipo de gravamen aplicado es el 21%.

- Para calcular el IVA incluido: Multiplicamos el importe total por el porcentaje del IVA sobre el total.

IVA = 400 euros * 17,3554% = 400 * 0,173554 = 69,42 euros - Para calcular la Base Imponible (importe sin IVA): Multiplicamos el importe total por el porcentaje de la base imponible sobre el total.

Base Imponible = 400 euros * 82,6446% = 400 * 0,826446 = 330,58 euros

Podemos verificar la exactitud de nuestros cálculos: 69,42 euros (IVA) es el 21% de 330,58 euros (Base Imponible). Y si sumamos 69,42 + 330,58, obtenemos los 400 euros del total de la factura. Esta simple comprobación es crucial para asegurar la precisión.

Variaciones según el Tipo de Gravamen

España, como muchos países, aplica diferentes tipos de gravamen de IVA según el tipo de bien o servicio. Además del tipo general del 21%, existen el tipo reducido del 10% y el tipo superreducido del 4%. Para cada uno de ellos, la lógica del cálculo es la misma, pero los porcentajes derivados para el IVA incluido y la base imponible cambiarán.

Tipo Reducido (10%)

Si el tipo de gravamen es del 10%, significa que por cada 100 euros de base imponible, se añaden 10 euros de IVA, resultando en un total de 110 euros. El porcentaje de IVA sobre el total será 10 dividido por 110, lo que da aproximadamente un 9,0909%.

- IVA incluido: 9,0909% del total.

- Base Imponible: 100% - 9,0909% = 90,9091% del total.

Ejemplo con 400 euros (IVA 10%):

IVA = 400 euros * 9,0909% = 36,36 eurosBase Imponible = 400 euros * 90,9091% = 363,64 euros

Tipo Superreducido (4%)

Para el tipo superreducido del 4%, por cada 100 euros de base imponible, se añaden 4 euros de IVA, sumando un total de 104 euros. El porcentaje de IVA sobre el total será 4 dividido por 104, lo que equivale aproximadamente a un 3,8462%.

- IVA incluido: 3,8462% del total.

- Base Imponible: 100% - 3,8462% = 96,1538% del total.

Ejemplo con 400 euros (IVA 4%):

IVA = 400 euros * 3,8462% = 15,38 eurosBase Imponible = 400 euros * 96,1538% = 384,62 euros

Tabla Comparativa de Porcentajes

Para facilitar la referencia, aquí tienes una tabla con los porcentajes clave para desglosar el IVA de un total:

| Tipo de Gravamen | Porcentaje para IVA Incluido (IVA / (100 + IVA)) | Porcentaje para Base Imponible (100 / (100 + IVA)) |

|---|---|---|

| 21% (General) | 17,3554% (21/121) | 82,6446% (100/121) |

| 10% (Reducido) | 9,0909% (10/110) | 90,9091% (100/110) |

| 4% (Superreducido) | 3,8462% (4/104) | 96,1538% (100/104) |

Consideraciones en Situaciones Particulares

Si bien los cálculos básicos son directos, la realidad empresarial a menudo presenta escenarios más complejos que requieren atención especial. Es importante estar preparado para estas situaciones para asegurar un desglose preciso del IVA.

Facturas con Múltiples Tipos de Gravamen

Es muy común que una misma factura incluya bienes o servicios sujetos a diferentes tipos de IVA. Por ejemplo, en un supermercado, algunos productos pueden tener el 4%, otros el 10% y la mayoría el 21%. En estos casos, no se puede aplicar un único porcentaje al total de la factura.

Para calcular el IVA total incluido, debes desglosar cada línea de la factura individualmente, aplicando el porcentaje correspondiente a cada importe parcial. Luego, sumarás todos los importes de IVA obtenidos para cada línea.

Ejemplo: Factura de 800 euros con dos líneas:

- Línea 1: 400 euros (total incluido) al 21% de IVA.

- Línea 2: 400 euros (total incluido) al 10% de IVA.

Cálculo:

- IVA de Línea 1 (21%): 400 * 0,173554 = 69,42 euros

- IVA de Línea 2 (10%): 400 * 0,090909 = 36,36 euros

- IVA Total Incluido en la factura: 69,42 + 36,36 = 105,78 euros

Este método asegura que cada componente del IVA se calcule correctamente según su tipo de gravamen.

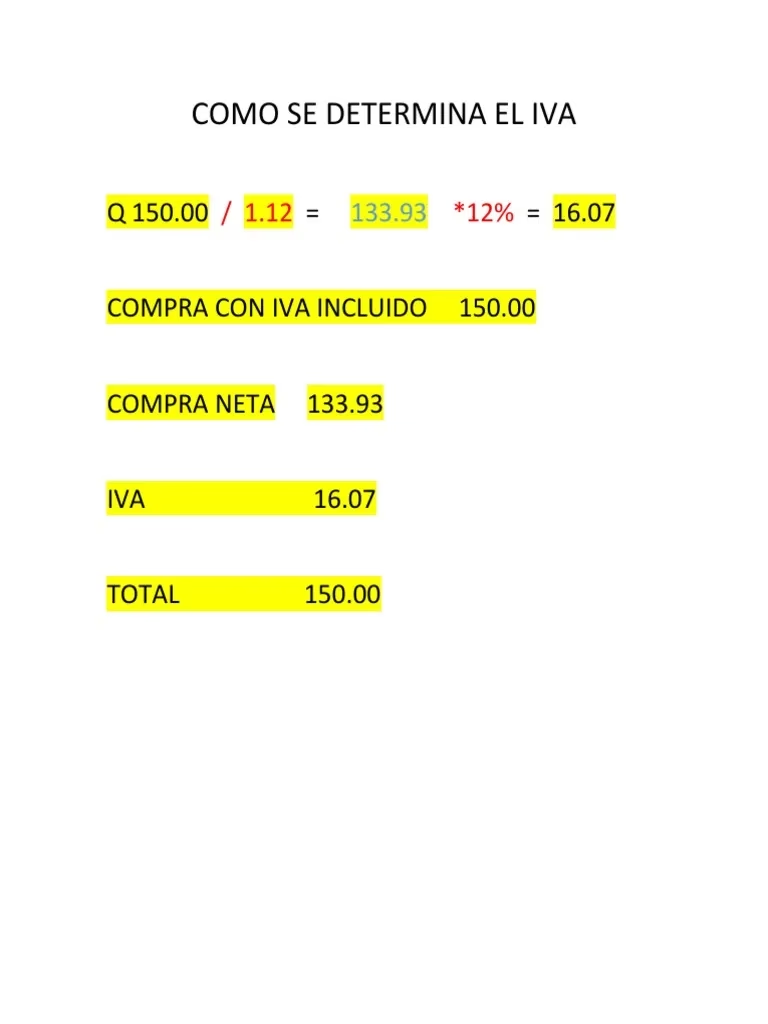

Discrepancias entre Importe sin IVA y Base Imponible

En ocasiones, el importe que se muestra como 'sin IVA' en una factura podría no coincidir exactamente con la Base Imponible real para el cálculo del IVA. Esto puede suceder debido a ajustes específicos, descuentos aplicados de forma particular, recargos que no forman parte de la base, o si la factura incluye otros impuestos que también se añaden al total.

Si detectas una diferencia, lo más práctico es concentrarse en la base imponible que se declara para el IVA. El proveedor debe desglosar claramente la base imponible y el IVA. Si la base imponible está correctamente identificada, simplemente aplica el porcentaje del IVA (21%, 10% o 4%) directamente a esa base imponible para obtener el IVA repercutido. Luego, la diferencia entre el total y el IVA repercutido será la base imponible.

Presencia de Otros Impuestos en la Factura

Algunas facturas pueden incluir, además del IVA, otros impuestos como el Impuesto Especial sobre Determinados Medios de Transporte, impuestos sobre el alcohol, el tabaco o los hidrocarburos. Estos impuestos especiales suelen formar parte de la base imponible sobre la que se calcula el IVA. En estos casos, el desglose se vuelve más complejo, ya que no solo hay que extraer el IVA, sino también los otros impuestos.

Lo ideal es que la factura desglosé cada componente: valor del bien/servicio, impuestos especiales (si aplica), y finalmente el IVA sobre la suma de los anteriores. Si solo tienes el total, necesitarás conocer la mecánica de cálculo de todos los impuestos incluidos para poder revertir el proceso de forma precisa.

IVA en Facturas a Cobrar (IVA Repercutido) vs. Facturas a Pagar (IVA Soportado)

Aunque el cálculo matemático para desglosar el IVA de un total es el mismo, la implicación contable y fiscal difiere significativamente si la factura es 'a cobrar' (ventas) o 'a pagar' (compras).

IVA en Facturas a Cobrar (IVA Repercutido)

Cuando emites una factura, el IVA que cobras a tus clientes se denomina IVA Repercutido. Este IVA, una vez calculado y desglosado del total que te pagan, debe ser declarado íntegramente a la Agencia Tributaria en tus liquidaciones periódicas (mensuales o trimestrales). No hay margen para la deducción en este caso; es un impuesto que actúas como intermediario recaudando para la administración pública.

IVA en Facturas a Pagar (IVA Soportado)

Por otro lado, el IVA que pagas a tus proveedores se conoce como IVA Soportado. La principal diferencia es que no todo el IVA soportado es siempre deducible. La deducibilidad depende de si el bien o servicio adquirido está directamente relacionado con tu actividad económica y, en algunos casos, de un factor llamado 'prorrata'.

La Prorrata es un porcentaje que se aplica cuando una empresa realiza tanto actividades sujetas y no exentas de IVA como actividades exentas de IVA. En estos casos, solo una parte del IVA soportado puede deducirse. Por ejemplo, si tu prorrata es del 70%, solo podrás deducir el 70% del IVA que has soportado, el 30% restante se convierte en un mayor coste para la empresa.

Para calcular el IVA deducible de una factura a pagar:

- Primero, calcula el IVA incluido en el total de la factura utilizando los métodos ya explicados.

- Luego, si aplicas prorrata, multiplica el IVA total incluido por tu porcentaje de prorrata.

IVA Deducible = IVA Total Incluido * Porcentaje de Prorrata - El resto del IVA incluido en la factura no será deducible y se registrará como un gasto.

Herramientas y Soluciones Integrales para el Cálculo del IVA

Para desglosar el IVA de una única factura, una calculadora básica es suficiente. Sin embargo, para empresas que manejan un gran volumen de transacciones, la gestión manual se vuelve ineficiente y propensa a errores. Aquí es donde entran en juego las soluciones de software de gestión.

- Software de Contabilidad y Facturación: Programas como Sage 50 (mencionado en la fuente) o similares, están diseñados para automatizar la contabilidad, la facturación y la gestión de impuestos. Estos sistemas calculan automáticamente el IVA (tanto repercutido como soportado, y su deducibilidad) en cada transacción, registrándolo de forma adecuada.

- Beneficios de la Automatización:

- Precisión: Reduce significativamente los errores humanos.

- Ahorro de Tiempo: Elimina la necesidad de cálculos manuales repetitivos.

- Visión Global: Permite tener un control en tiempo real de la posición de IVA de la empresa (IVA a pagar o a devolver).

- Cumplimiento Normativo: Facilita la preparación y presentación de modelos tributarios, asegurando el cumplimiento con la normativa fiscal.

- Toma de Decisiones: Proporciona datos fiables para análisis de tesorería, presupuestos y proyecciones financieras.

- Hojas de Cálculo: Para volúmenes medios o para análisis específicos, una hoja de cálculo (como Excel o Google Sheets) puede ser una herramienta poderosa. Puedes configurar plantillas con las fórmulas para los diferentes tipos de IVA, lo que te permite ingresar los totales y obtener los desgloses automáticamente. Sin embargo, carecen de las funcionalidades de integración y automatización de un software dedicado.

Consejos Clave para la Precisión

- Verifica el Tipo de Gravamen: Antes de realizar cualquier cálculo, asegúrate de conocer el Tipo de Gravamen exacto que se aplicó al bien o servicio. Un error en este punto invalidará todo el cálculo.

- Distinción Clara: Siempre ten claro si estás calculando el IVA incluido en un total o si, por el contrario, necesitas añadir el IVA a una base imponible. Son operaciones inversas.

- Registro Detallado: Mantén un registro meticuloso de todas tus facturas, desglosando claramente la base imponible y el IVA. Esto es vital para tus obligaciones fiscales y para cualquier auditoría.

- Consulta Profesional: Para situaciones complejas, como la aplicación de regímenes especiales de IVA, operaciones intracomunitarias o la Prorrata, es recomendable consultar con un asesor fiscal.

- Actualización Constante: Las normativas fiscales y los tipos de IVA pueden cambiar. Asegúrate de estar siempre al día con la legislación vigente para evitar errores.

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia entre IVA repercutido e IVA soportado?

El IVA repercutido es el que tú cobras a tus clientes cuando vendes un bien o servicio. Lo recaudas para la Agencia Tributaria. El IVA soportado es el que tú pagas a tus proveedores cuando compras un bien o servicio. Este IVA, bajo ciertas condiciones, puede ser deducible para tu empresa.

¿Siempre es el mismo porcentaje el IVA incluido sobre el total?

No. El porcentaje de IVA incluido sobre el total varía en función del tipo de gravamen aplicable. Por ejemplo, para un 21% de IVA, el IVA incluido es el 17,3554% del total, mientras que para un 10%, es el 9,0909%.

¿Puedo desglosar el IVA de cualquier factura si solo tengo el total?

Sí, si conoces el tipo de gravamen aplicado a ese total. Si la factura incluye varios productos o servicios con diferentes tipos de IVA, necesitarás el detalle de cada línea para desglosar el IVA correctamente.

¿Qué hago si una factura tiene varios tipos de IVA?

Si una factura contiene varios tipos de IVA, debes desglosar el total de cada partida por separado, aplicando el porcentaje de IVA incluido correspondiente a cada una. Luego, sumas los IVAs de cada partida para obtener el IVA total incluido en la factura.

¿Necesito un software para calcular el IVA?

Para cálculos ocasionales de una sola factura, una calculadora manual o una hoja de cálculo son suficientes. Sin embargo, para empresas con un volumen significativo de transacciones, un software de contabilidad y facturación es altamente recomendable. Automatiza el proceso, reduce errores y facilita el cumplimiento fiscal.

Conclusión

El cálculo del IVA incluido en una factura es una operación esencial para la gestión financiera y fiscal, tanto para particulares como para empresas. Dominar las fórmulas básicas y entender cómo aplicarlas a los diferentes tipos de gravamen te proporcionará una gran ventaja, permitiéndote verificar la exactitud de tus transacciones y optimizar tus procesos contables.

Si bien los cálculos manuales son viables para casos aislados, la eficiencia y precisión en un entorno empresarial se alcanzan con el uso de herramientas adecuadas, desde simples plantillas hasta soluciones de software integrales. Al comprender las particularidades y aplicar los consejos clave, estarás mucho mejor preparado para manejar el IVA con confianza y eficacia, asegurando una contabilidad transparente y un cumplimiento fiscal impecable.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular el IVA Incluido en una Factura? puedes visitar la categoría Finanzas.