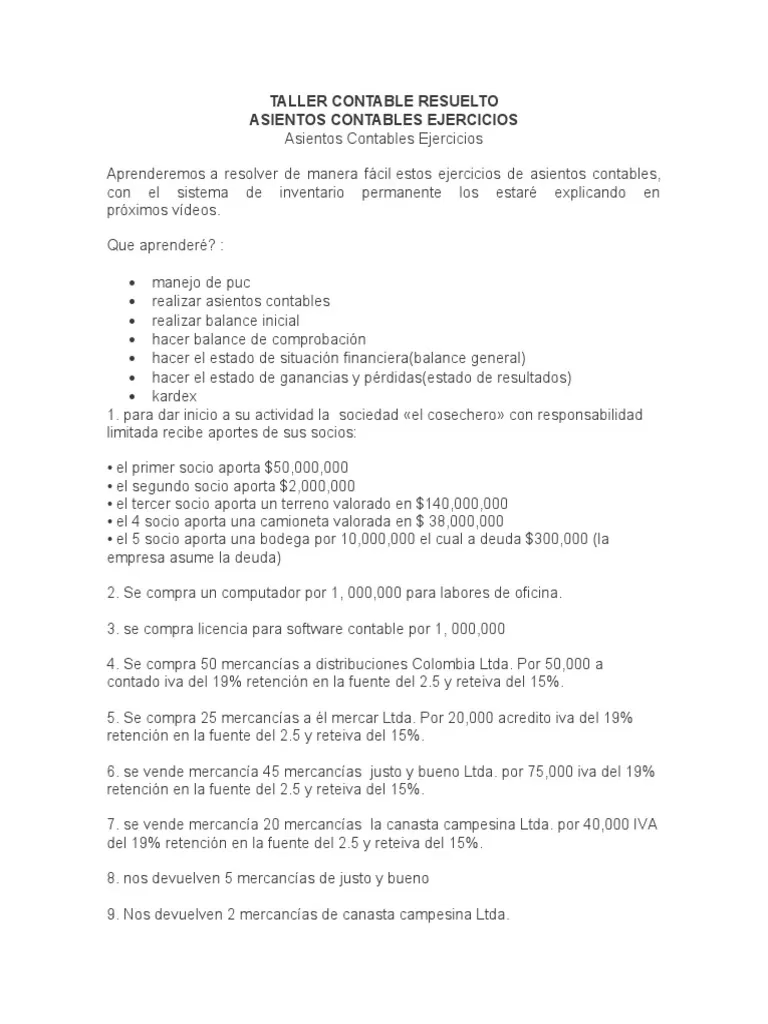

03/06/2023

Comprender el estado financiero de una empresa es crucial para cualquier persona, desde el pequeño emprendedor hasta el inversor más experimentado. En el corazón de esta comprensión se encuentra el cálculo de los Resultados del Ejercicio, una cifra que nos revela si una entidad ha generado ganancias o pérdidas durante un período determinado. Pero la contabilidad es mucho más que una simple resta; es un sistema complejo y fascinante que organiza y presenta la información económica para facilitar la toma de decisiones.

Este artículo te sumergirá en el mundo de la contabilidad, explicando no solo cómo determinar el rendimiento financiero de un negocio, sino también desglosando sus conceptos fundamentales, metodologías, tipos de registros y la importancia de sus normas. Prepárate para entender el lenguaje de los negocios y a interpretar los números que dictan el éxito o el fracaso.

- ¿Qué son los Resultados del Ejercicio y Cómo se Calculan?

- Fundamentos de la Contabilidad: Un Vistazo General

- Los Pilares de la Contabilidad: Patrimonio, Activo, Pasivo y Patrimonio Neto

- La Metodología Contable: El Lenguaje de los Negocios

- Los Libros Contables Esenciales: La Memoria de la Empresa

- Normas y Estados Financieros: La Transparencia de la Información

- Criterios de Medición: ¿Cómo se Valoran los Elementos?

- El Valor Contable de una Empresa: Más Allá de los Activos

- La Importancia de Comprender la Contabilidad Básica: ¿Por qué Capacitarse?

- Preguntas Frecuentes (FAQs)

¿Qué son los Resultados del Ejercicio y Cómo se Calculan?

Los resultados del ejercicio, a menudo denominados beneficio o pérdida neta, representan la diferencia entre los ingresos totales y los gastos totales de una entidad durante un período contable específico, que generalmente es un año fiscal. Esta cifra es el indicador más directo de la rentabilidad de una empresa.

Para calcular los resultados del ejercicio, la herramienta fundamental es la cuenta de pérdidas y ganancias, también conocida como estado de resultados. Este informe detalla todos los ingresos generados y todos los gastos incurridos por la entidad en un período determinado. La fórmula es sorprendentemente sencilla en su concepto:

Resultados del ejercicio = Ingresos totales – Gastos totales

Ejemplo Práctico de Cálculo de Resultados

Para ilustrar este cálculo, consideremos el siguiente escenario para una empresa ficticia en el año 2022:

- Ingresos de ventas: 500.000 €

- Ingresos por intereses: 10.000 €

- Gastos de personal: 200.000 €

- Gastos de suministros: 50.000 €

- Gastos de alquiler: 30.000 €

- Otros gastos operativos: 20.000 €

Procedamos con el cálculo paso a paso:

- Cálculo de Ingresos Totales:

Ingresos totales = Ingresos de ventas + Ingresos por interesesIngresos totales = 500.000 € + 10.000 €Ingresos totales = 510.000 € - Cálculo de Gastos Totales:

Gastos totales = Gastos de personal + Gastos de suministros + Gastos de alquiler + Otros gastos operativosGastos totales = 200.000 € + 50.000 € + 30.000 € + 20.000 €Gastos totales = 300.000 € - Cálculo de Resultados del Ejercicio:

Resultados del ejercicio = Ingresos totales – Gastos totalesResultados del ejercicio = 510.000 € – 300.000 €Resultados del ejercicio = 210.000 €

En este ejemplo, la empresa ha obtenido un beneficio de 210.000 € durante el año 2022, lo que indica una operación exitosa y rentable en ese período.

Fundamentos de la Contabilidad: Un Vistazo General

La contabilidad es una disciplina técnica que se encarga de registrar, clasificar, resumir e interpretar las transacciones financieras de una entidad. Su objetivo principal es proporcionar información útil para la toma de decisiones económicas. Aunque a menudo se discute si es una ciencia, un arte o una técnica, su valor práctico es innegable para cualquier organización.

Tipos de Contabilidad

La contabilidad se clasifica principalmente según el tipo de unidad económica a la que se refiere la información. Distinguimos entre macrocontabilidad y microcontabilidad:

- Macrocontabilidad: Se refiere a la contabilidad nacional, que ofrece una representación numérica sistemática de la actividad económica de un país durante un período determinado. Es fundamental para orientar la política económica estatal.

- Microcontabilidad: Se enfoca en las pequeñas unidades económicas. Su propósito es proporcionar información para la toma de decisiones a nivel de empresa o administración pública. Dentro de la microcontabilidad, encontramos dos ramas principales según el usuario de la información:

| Tipo de Contabilidad | Descripción | Usuarios Principales |

|---|---|---|

| Contabilidad Financiera (Externa) | Proporciona información esencial del funcionamiento y estado financiero de la empresa. Regulada por leyes para homogeneizar la información y darle fiabilidad. | Accionistas, acreedores, prestamistas, clientes, inversores, empleados, administración pública. |

| Contabilidad de Gestión o Directiva (Interna) | Elaborada con una finalidad interna para el cálculo de costos, estados económicos y productivos. Es flexible, no sujeta a normas legales externas, y más detallada e inmediata. Incluye la contabilidad de costos. | Gerentes, directivos, personal interno para planificación, control y toma de decisiones. |

En resumen, la contabilidad financiera busca informar a agentes externos sobre la situación de la sociedad, mientras que la contabilidad de gestión es una herramienta interna vital para la toma de decisiones estratégicas y operativas.

Los Pilares de la Contabilidad: Patrimonio, Activo, Pasivo y Patrimonio Neto

El corazón de la contabilidad reside en la comprensión de los elementos que componen el patrimonio de una empresa. El patrimonio es el conjunto de bienes, derechos y obligaciones que posee una entidad y que le permiten cumplir sus objetivos económicos y financieros.

- Activo: Representa los bienes (elementos materiales) y derechos (elementos intangibles) controlados económicamente por la empresa, de los cuales se espera obtener beneficios económicos futuros. Se clasifica en:

- Activo Corriente (o Circulante): Aquellos activos líquidos o convertibles en dinero dentro de los doce meses siguientes al cierre del ejercicio. Ejemplos incluyen existencias, deudores (clientes que nos deben dinero), inversiones financieras a corto plazo y la tesorería (caja y bancos).

- Activo No Corriente (o Fijo): Son los bienes que no varían durante el ciclo de explotación de la empresa y que se espera que permanezcan en la entidad por más de un año. Incluyen propiedades, planta y equipo (edificios, maquinaria, mobiliario), y activos intangibles como patentes o marcas.

- Activo Diferido: Gastos pagados por anticipado que se aprovecharán en el mismo ejercicio o en posteriores, como alquileres o seguros pagados por adelantado.

- Pasivo: Son las obligaciones hacia terceros, es decir, las deudas y compromisos que la empresa tiene. También se divide en:

- Pasivo Corriente: Obligaciones que deben ser pagadas en el corto plazo, generalmente dentro de los próximos doce meses. Ejemplos son proveedores (a quienes debemos dinero), deudas bancarias a corto plazo, y salarios por pagar.

- Pasivo No Corriente: Obligaciones que vencen en un período superior a los doce meses, como préstamos bancarios a largo plazo o hipotecas.

- Patrimonio Neto (PN): También conocido como capital o fondos propios, es la parte residual de los activos de la entidad una vez deducidos todos sus pasivos. Representa las aportaciones de los propietarios y los resultados acumulados (beneficios no distribuidos o pérdidas). Es el valor contable neto de la empresa, lo que la empresa no debe a nadie.

La relación fundamental entre estos elementos se expresa mediante la ecuación contable:

ACTIVO = PASIVO + PATRIMONIO NETO

O, de manera equivalente:

ACTIVO – PASIVO = PATRIMONIO NETO

Ejemplo Numérico de la Estructura del Balance

Consideremos el siguiente ejemplo para visualizar la ecuación contable en un balance simplificado:

| ACTIVO | PASIVO Y PATRIMONIO NETO | ||

|---|---|---|---|

| ACTIVO CORRIENTE | PASIVO CORRIENTE | ||

| CAJA | 3.000 € | PROVEEDORES | 3.000 € |

| BANCO | 42.000 € | ||

| DEUDORES POR VENTA | 7.000 € | ||

| ACTIVO NO CORRIENTE | PASIVO NO CORRIENTE | ||

| INSTALACIONES | 3.500 € | ||

| TOTAL PASIVO | 3.000 € | ||

| PATRIMONIO NETO (PN) | |||

| CAPITAL | 52.500 € | ||

| TOTAL PN | 52.500 € | ||

| TOTAL ACTIVO | 55.500 € | PASIVO + PN | 55.500 € |

Este ejemplo muestra cómo el total del activo es igual a la suma del pasivo y el patrimonio neto, manteniendo el equilibrio de la ecuación contable.

La Metodología Contable: El Lenguaje de los Negocios

La contabilidad, como disciplina, sigue un método estructurado para registrar y procesar la información económica. Este método se compone de cuatro pasos fundamentales:

- Captación de los hechos contables: Identificar todas las transacciones económicas que tienen un impacto en el patrimonio de la empresa.

- Cuantificación de los hechos contables: Asignar un valor monetario a cada transacción.

- Representación mediante registro: Anotar los hechos en cuentas contables y libros de contabilidad.

- Agregación de la información: Sintetizar los datos registrados en informes finales conocidos como estados financieros o cuentas anuales.

Las Cuentas Contables: El Corazón del Registro

Una cuenta es la unidad básica en contabilidad, una representación valorada en unidades monetarias de cada elemento patrimonial (activo, pasivo, patrimonio neto) y de los resultados (ingresos y gastos) de una empresa. Gráficamente, se representa como una 'T', con dos lados:

- El lado izquierdo se llama «débito» o «debe».

- El lado derecho se llama «crédito» o «haber».

El acto de registrar una cantidad en el «debe» se conoce como cargar o debitar una cuenta, mientras que registrarla en el «haber» se denomina abonar o acreditar.

El Principio de la Partida Doble

El sistema de la Partida Doble es la base de la contabilidad moderna y asegura el equilibrio de la ecuación contable. Este principio establece que cada hecho contable afecta al menos a dos cuentas, con un cargo en una y un abono en otra, de tal manera que la suma de los cargos siempre sea igual a la suma de los abonos. Esto refleja que no hay deudor sin acreedor y que todo recurso tiene una fuente. Sus criterios clave son:

- Correspondencia: Quien recibe es deudor, quien entrega es acreedor.

- Reciprocidad: No hay deudor sin acreedor y viceversa.

- Equivalencia: Todo valor que ingresa debe ser igual al valor que sale.

- Consistencia: Todo valor que ingresa por una cuenta debe salir por la misma cuenta.

- Confrontabilidad: Las pérdidas se debitan, las ganancias se acreditan.

El Saldo de las Cuentas

El saldo de una cuenta es la diferencia entre el total de los débitos y el total de los créditos. Si los débitos son mayores que los créditos, la cuenta tiene un saldo deudor. Si los créditos son mayores que los débitos, el saldo es acreedor. Si ambos son iguales, la cuenta está saldada o balanceada.

Los Libros Contables Esenciales: La Memoria de la Empresa

Los libros de contabilidad son registros donde se asientan de manera sistemática y ordenada las transacciones económicas de una empresa. La legislación mercantil de muchos países establece cuáles son obligatorios.

- Libro Diario: Es el registro cronológico de todas las transacciones diarias de una empresa. Cada anotación, llamada asiento o partida, refleja un hecho económico y sigue el principio de la partida doble, asegurando que la suma de los débitos sea igual a la suma de los créditos.

- Libro Mayor: En este libro, cada página o sección se destina a una cuenta contable específica. Permite llevar un control detallado de los movimientos (débitos y créditos) y el saldo de cada cuenta individualmente. Mientras el Diario muestra el orden cronológico, el Mayor agrupa los movimientos por tipo de cuenta.

- Libro de Balances (o Balance General): Aunque no es un libro en el mismo sentido que el Diario o Mayor, el balance general es el informe financiero contable que resume la situación económica y financiera de una empresa en un momento determinado. Se estructura en activo, pasivo y Patrimonio Neto, mostrando el equilibrio fundamental de la ecuación contable.

La conservación de estos libros y de la documentación justificativa es crucial. En muchos países, existe un plazo legal (por ejemplo, seis años en España) durante el cual las empresas deben guardar estos registros, a menudo en soporte físico y debidamente encuadernados.

Normas y Estados Financieros: La Transparencia de la Información

El funcionamiento de la contabilidad está regulado por normas contables. Estas normas, que varían entre países debido a factores fiscales, culturales y económicos, buscan asegurar la fiabilidad y comparabilidad de la información financiera. Pueden ser aprobadas legalmente o establecidas por entidades profesionales.

Los Estados Financieros, también conocidos como cuentas anuales, son los informes clave que resumen la información contable de un ejercicio económico. Su formulación se realiza anualmente y deben presentar una imagen fiel del patrimonio, la situación financiera y los resultados de la empresa. Los documentos principales que los componen son:

- El Balance General (o Estado de Situación Financiera): Muestra el patrimonio de la empresa en una fecha específica, detallando activos, pasivos y patrimonio neto.

- El Estado de Resultados (o Cuenta de Pérdidas y Ganancias): Presenta de forma ordenada y detallada los ingresos y gastos, revelando el beneficio o la pérdida de la empresa durante un ejercicio.

- El Estado de Cambios en el Patrimonio Neto: Informa sobre las variaciones en la cuantía del patrimonio neto de un período a otro.

- El Estado de Flujos de Efectivo: Detalla las entradas y salidas de efectivo, clasificadas por actividades operativas, de inversión y de financiación.

- La Memoria (o Notas a los Estados Financieros): Amplía y detalla la información contenida en los documentos anteriores, ofreciendo explicaciones sobre las políticas contables, desgloses de cuentas importantes y otra información relevante.

Estos informes son esenciales para que administradores, inversores, acreedores y autoridades tomen decisiones informadas y controlen la empresa.

Criterios de Medición: ¿Cómo se Valoran los Elementos?

Para la preparación de los estados financieros, los elementos contables se valoran siguiendo diferentes criterios:

- Costo Histórico: Los activos se registran por el monto de efectivo pagado o el valor justo del activo entregado en el momento de la adquisición. Los pasivos se registran por el valor del producto recibido o el monto de efectivo que se espera pagar para extinguir la obligación.

- Costo Corriente: Los activos se valoran por el monto de efectivo que se debería pagar si se adquiriese el mismo activo en la actualidad. Los pasivos se registran al monto de efectivo necesario para liquidar la obligación en el momento presente.

- Valor Razonable: Los activos se registran por el monto de efectivo que se podría obtener en una venta no forzada en el momento actual. Los pasivos se registran a sus valores de liquidación, es decir, los montos sin descontar que se espera pagar por las obligaciones en el curso normal de las operaciones.

- Valor Actual: Los activos se registran al valor actual, descontando las futuras entradas netas de efectivo que se espera que generen. Los pasivos se registran por el valor actual, descontando las salidas netas de efectivo necesarias para pagar las obligaciones.

El Valor Contable de una Empresa: Más Allá de los Activos

El valor contable de una empresa, también conocido como valor en libros o patrimonio neto, es una métrica fundamental que representa el valor de los activos de una compañía que serían propiedad de los accionistas si todos los pasivos fueran liquidados. Es el valor teórico que una empresa tendría si fuera liquidada y sus activos se vendieran al precio registrado en sus libros.

Cálculo del Valor Contable

La fórmula para calcular el valor contable de una compañía es sencilla:

Valor Contable = Activos Totales – Pasivos Totales

Tomemos el siguiente ejemplo: Si ABC Limited tiene 320 millones € en activos y 190 millones € en pasivos, su valor contable será:

Valor Contable = 320.000.000 € – 190.000.000 € = 130.000.000 €

Valor Contable por Acción

Para determinar el valor contable por acción, se divide el valor contable total de la empresa entre el número de acciones en circulación. Siguiendo el ejemplo anterior, si la empresa tiene 500.000 acciones en circulación:

Valor Contable por Acción = 130.000.000 € / 500.000 acciones = 260 € por acción

Esta métrica es útil para los inversores, ya que les permite comparar el valor de mercado de una acción con su valor contable, lo que puede indicar si una acción está sobrevalorada o infravalorada.

La Importancia de Comprender la Contabilidad Básica: ¿Por qué Capacitarse?

Adquirir conocimientos en contabilidad básica es un buen punto de partida para cualquier profesional, desde dueños de pequeñas empresas hasta gerentes y empleados de diversas industrias. Comprender los principios contables es una inversión valiosa para el desarrollo personal y profesional.

Beneficios Clave de Aprender Contabilidad Básica

- Comprensión de las Finanzas Empresariales: Permite entender cómo se registran, siguen y analizan las finanzas de una empresa. Esto incluye la capacidad de interpretar y analizar los estados financieros clave como el balance, el estado de resultados y los flujos de efectivo, lo que lleva a una mejor comprensión de la salud financiera y el rendimiento de la empresa.

- Desarrollo Profesional: Los conocimientos contables mejoran el currículum y distinguen a los profesionales en el mercado laboral. Son habilidades muy valoradas en cualquier rol que implique gestión o toma de decisiones financieras.

- Habilidades de Contabilidad Forense: Para quienes se interesan en la investigación financiera, la contabilidad básica es el fundamento para desarrollar habilidades de contabilidad forense, esenciales para detectar fraudes o actividades delictivas a través del análisis de información financiera.

Temas Comunes en un Curso de Contabilidad Básica

Un buen programa de contabilidad básica cubre una variedad de temas esenciales para construir una sólida comprensión de los principios contables:

- Estados Financieros: Cómo preparar e interpretar el balance general, el estado de resultados y el estado de flujos de efectivo, y cómo conciliar asientos y transacciones.

- Cuentas por Cobrar y por Pagar: La gestión de facturas de clientes para asegurar pagos (cuentas por cobrar) y el control de facturas de proveedores para optimizar los pagos (cuentas por pagar).

- Preparación de un Presupuesto: Técnicas para proyectar ingresos y gastos futuros y cómo monitorear el presupuesto a lo largo del año fiscal para una gestión eficaz de los recursos.

- Toma de Decisiones Financieras: Cómo utilizar la información financiera para tomar decisiones estratégicas, analizando informes y comprendiendo las implicaciones de diversas opciones sobre la situación financiera de la empresa.

Un curso de contabilidad básica dota a los individuos con las herramientas para analizar la información financiera, tomar decisiones informadas y contribuir significativamente al éxito de una organización.

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia entre ingresos y ganancias?

Los ingresos son el dinero que una empresa genera por sus actividades principales (ventas de bienes o servicios) y otras fuentes (intereses, alquileres). Las ganancias (o beneficios) son lo que queda de los ingresos después de restar todos los gastos asociados con la generación de esos ingresos. Es decir, Ingresos - Gastos = Ganancias.

¿Por qué es tan importante el sistema de partida doble?

El sistema de partida doble es fundamental porque garantiza que cada transacción tenga un efecto dual en la contabilidad, manteniendo siempre el equilibrio de la ecuación contable (Activo = Pasivo + Patrimonio Neto). Esto proporciona un mecanismo de autocontrol y reduce la posibilidad de errores, ofreciendo una visión completa y precisa de las finanzas de la empresa.

¿Qué información me da un balance general?

Un balance general (o estado de situación financiera) te muestra una 'fotografía' de la situación financiera de una empresa en un momento específico. Detalla qué posee la empresa (activos), qué debe (pasivos) y cuál es el valor neto para sus propietarios (patrimonio neto). Es crucial para evaluar la solvencia y liquidez de la empresa.

¿Quiénes son los usuarios de la información contable?

La información contable es utilizada por una amplia gama de usuarios, tanto internos como externos. Los usuarios internos incluyen a la gerencia y empleados, que la utilizan para la toma de decisiones operativas y estratégicas. Los usuarios externos son accionistas, inversores, acreedores, proveedores, clientes, y el gobierno (para impuestos y regulaciones), quienes la necesitan para evaluar la viabilidad, rentabilidad y riesgo de la empresa.

¿Con qué frecuencia se preparan los estados financieros?

Los estados financieros completos (balance, estado de resultados, etc.) se preparan al menos una vez al año, al final del ejercicio económico (generalmente el 31 de diciembre). Sin embargo, muchas empresas también preparan informes financieros internos con mayor frecuencia (mensual, trimestral) para monitorear su rendimiento de cerca y tomar decisiones oportunas.

En síntesis, la contabilidad es el lenguaje universal de los negocios, una herramienta indispensable para medir, registrar y comunicar la actividad económica. Desde el cálculo de los Resultados del Ejercicio hasta la elaboración de complejos estados financieros, cada paso en el proceso contable está diseñado para ofrecer una visión clara de la salud económica de una entidad. Comprender estos principios no solo te empoderará para tomar decisiones financieras más inteligentes, sino que también te abrirá las puertas a un mundo de oportunidades profesionales y de negocio. La inversión en conocimiento contable es, sin duda, una de las más rentables que puedes hacer.

Si quieres conocer otros artículos parecidos a Calculando el Pulso Financiero de tu Negocio puedes visitar la categoría Cálculos.