07/02/2022

En el dinámico mundo de los negocios, comprender la rentabilidad de cada producto o servicio es fundamental para tomar decisiones estratégicas. Si bien el concepto de margen de contribución individual es una herramienta poderosa, las empresas que operan con un portafolio diverso de ofertas a menudo necesitan una visión más holística. Aquí es donde entra en juego el margen de contribución ponderado, una métrica esencial que proporciona una imagen precisa de la rentabilidad general, teniendo en cuenta la proporción de ventas de cada producto.

Este artículo desglosará el concepto de margen de contribución, explorará la necesidad de su versión ponderada para negocios con múltiples productos y, lo más importante, te guiará paso a paso a través de su cálculo, ofreciendo ejemplos prácticos y destacando su aplicación en el análisis financiero y la toma de decisiones empresariales. Prepárate para descubrir cómo esta herramienta puede ser un pilar para la salud financiera de tu compañía.

¿Qué es el Margen de Contribución?

Antes de sumergirnos en el margen de contribución ponderado, es crucial entender el concepto básico del margen de contribución (MC). El margen de contribución es la cantidad de dinero que queda de los ingresos por ventas después de cubrir los costos variables asociados con la producción o venta de un producto o servicio. En términos sencillos, es el dinero disponible para cubrir los costos fijos y generar ganancias.

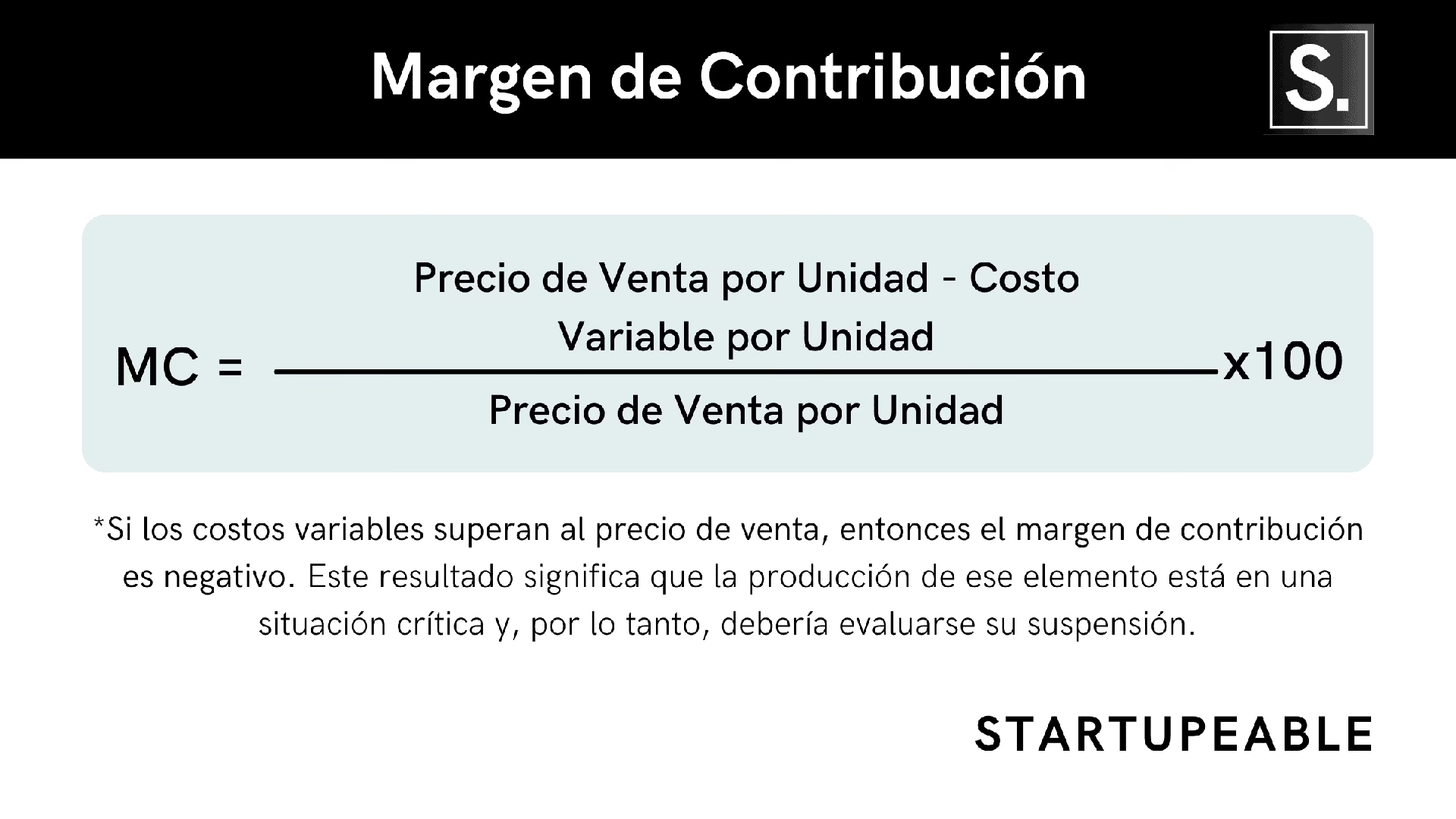

La fórmula para calcular el margen de contribución por unidad es la siguiente:

- Margen de Contribución por Unidad = Precio de Venta por Unidad - Costos Variables por Unidad

Por ejemplo, si una empresa vende un producto por $100 y sus costos variables por unidad son $40, el margen de contribución por unidad sería de $100 - $40 = $60. Esto significa que por cada unidad vendida, $60 contribuyen a cubrir los costos fijos y a generar beneficios.

Además del margen de contribución por unidad, también se utiliza la Tasa de Margen de Contribución (TMC), que expresa el margen de contribución como un porcentaje de los ingresos por ventas. Se calcula así:

- Tasa de Margen de Contribución = (Margen de Contribución por Unidad / Precio de Venta por Unidad) * 100%

Siguiendo el ejemplo anterior, la TMC sería ($60 / $100) * 100% = 60%. Esto indica que el 60% de cada dólar de venta contribuye a cubrir los costos fijos y a generar ganancias. Una TMC alta sugiere que una gran parte de los ingresos por ventas está disponible para cubrir los costos fijos y generar ganancias, lo cual es generalmente deseable.

Costos Fijos vs. Costos Variables

Para calcular con precisión el margen de contribución, es fundamental diferenciar entre costos fijos y costos variables:

Los costos variables son aquellos que cambian en proporción directa con el nivel de producción o ventas. Cuantas más unidades se producen o venden, mayores son los costos variables totales. Ejemplos comunes incluyen:

- Materias primas

- Mano de obra directa (salarios por unidad producida)

- Comisiones sobre ventas

- Costos de envío por unidad

Los costos fijos, por otro lado, son gastos que no varían con el nivel de producción o ventas dentro de un rango relevante. Permanecen constantes, independientemente de cuántas unidades se produzcan o vendan. Algunos ejemplos son:

- Alquiler de la fábrica u oficina

- Salarios del personal administrativo

- Seguros

- Depreciación de equipos

Comprender esta distinción es clave, ya que solo los costos variables se restan del precio de venta para calcular el margen de contribución.

La Necesidad del Margen de Contribución Ponderado

Cuando una empresa vende un solo producto, el margen de contribución y su ratio son métricas directas y muy útiles. Sin embargo, la realidad para la mayoría de las empresas es que ofrecen múltiples productos o servicios, cada uno con su propio precio de venta y sus propios costos variables, lo que resulta en diferentes márgenes de contribución individuales. En este escenario, un simple margen de contribución individual no ofrece una imagen completa de la rentabilidad general de la empresa.

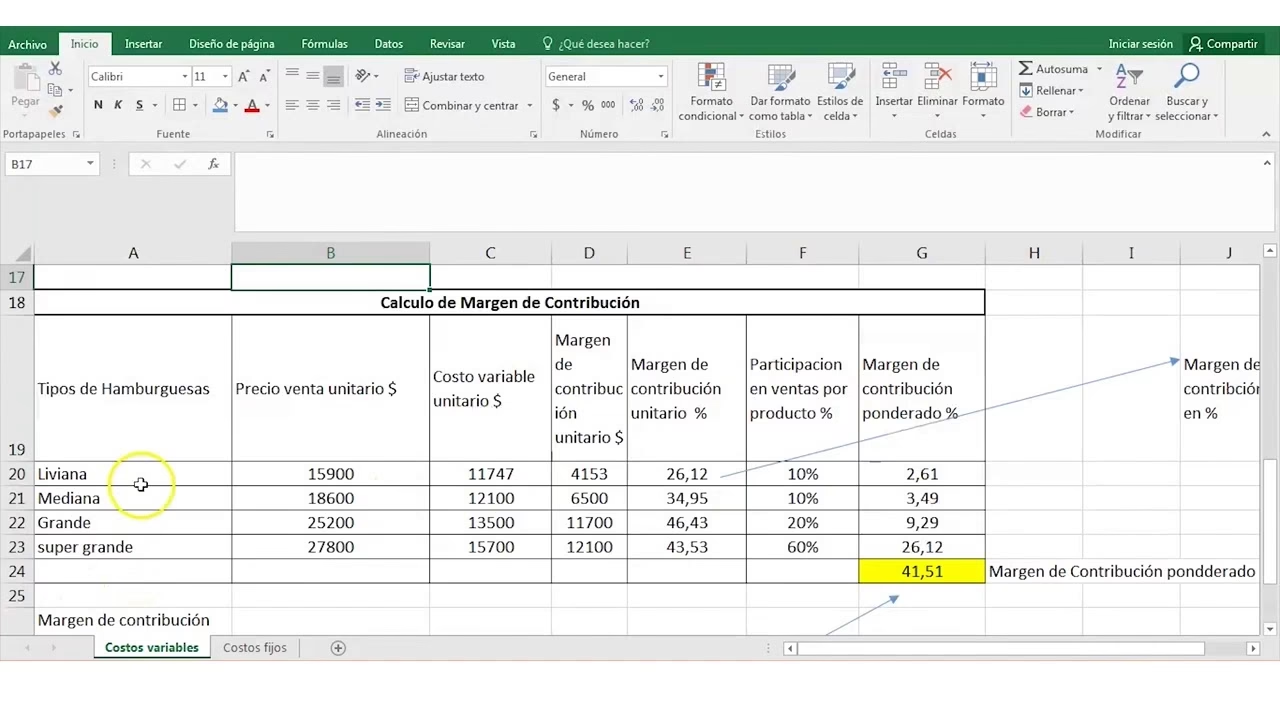

Aquí es donde el margen de contribución ponderado se vuelve indispensable. Esta métrica considera los diferentes márgenes de contribución de cada producto y los pondera según su proporción en el volumen total de ventas de la empresa, es decir, su mix de ventas. El mix de ventas es la proporción en la que se venden los diferentes productos de una empresa. Por ejemplo, si una empresa vende un 60% del Producto A y un 40% del Producto B en términos de unidades, ese es su mix de ventas.

Al utilizar el margen de contribución ponderado, las empresas pueden:

- Obtener una visión más precisa de la rentabilidad general.

- Entender cómo los cambios en el mix de ventas pueden impactar las ganancias.

- Realizar análisis de punto de equilibrio más realistas para múltiples productos.

Sin esta ponderación, una empresa podría sobrestimar o subestimar su capacidad para cubrir costos fijos y generar ganancias, basándose en la rentabilidad de un solo producto que no representa el panorama completo.

Fórmula y Cálculo del Margen de Contribución Ponderado

El margen de contribución ponderado se puede calcular de varias maneras, pero una de las más comunes y útiles es el Margen de Contribución Ponderado por Unidad, especialmente para el análisis del punto de equilibrio.

Fórmula del Margen de Contribución Ponderado por Unidad

La fórmula para calcular el margen de contribución ponderado por unidad es la siguiente:

Margen de Contribución Ponderado por Unidad = Σ (Margen de Contribución por Unidad de cada Producto × Proporción del Mix de Ventas de ese Producto)

Donde Σ significa la suma de todos los productos.

Ejemplo Paso a Paso: Kayaks-For-Fun

Consideremos el caso de una empresa ficticia, Kayaks-For-Fun, que produce dos modelos de kayaks: River y Sea. La empresa necesita calcular su punto de equilibrio, lo cual requiere el margen de contribución ponderado.

Datos de Kayaks-For-Fun:

Modelo River:

- Precio de Venta por Unidad: No proporcionado directamente, pero el Margen de Contribución por Unidad es $400.

- Costos Variables por Unidad: No proporcionado directamente.

- Margen de Contribución por Unidad (CM River): $400

- Proporción del Mix de Ventas: 60% del total de unidades vendidas.

Modelo Sea:

- Precio de Venta por Unidad: No proporcionado directamente, pero el Margen de Contribución por Unidad es $150.

- Costos Variables por Unidad: No proporcionado directamente.

- Margen de Contribución por Unidad (CM Sea): $150

- Proporción del Mix de Ventas: 40% del total de unidades vendidas.

Costos Fijos Totales de la Empresa: $24,000

Ahora, calcularemos el Margen de Contribución Ponderado por Unidad:

- Identificar el Margen de Contribución por Unidad para cada producto:

CM River = $400

CM Sea = $150 - Determinar el Mix de Ventas para cada producto (en proporción unitaria):

Mix de Ventas River = 60% (0.60)

Mix de Ventas Sea = 40% (0.40) - Multiplicar el Margen de Contribución por Unidad de cada producto por su respectiva proporción del Mix de Ventas:

Contribución ponderada de River = $400 * 0.60 = $240

Contribución ponderada de Sea = $150 * 0.40 = $60 - Sumar las contribuciones ponderadas para obtener el Margen de Contribución Ponderado por Unidad:

Margen de Contribución Ponderado por Unidad = $240 + $60 = $300

Con este Margen de Contribución Ponderado por Unidad de $300, Kayaks-For-Fun puede ahora calcular su punto de equilibrio en unidades totales, asumiendo que el mix de ventas se mantiene constante:

- Punto de Equilibrio en Unidades Totales = Costos Fijos Totales / Margen de Contribución Ponderado por Unidad

- Punto de Equilibrio en Unidades Totales = $24,000 / $300 = 80 kayaks totales

Esto significa que Kayaks-For-Fun necesita vender un total de 80 kayaks para cubrir todos sus costos fijos y variables. Para saber cuántos de cada modelo son, aplicamos el mix de ventas:

- Unidades del Modelo River = 80 kayaks * 60% = 48 unidades de River

- Unidades del Modelo Sea = 80 kayaks * 40% = 32 unidades de Sea

Este cálculo proporciona una meta clara y realista para la empresa, que considera la rentabilidad individual de cada producto y su peso en el volumen de ventas general.

Importancia y Aplicaciones en la Toma de Decisiones

El margen de contribución ponderado es una herramienta analítica invaluable que va más allá del simple cálculo del punto de equilibrio. Su aplicación en diversas áreas de la gestión empresarial puede conducir a decisiones más informadas y a una mayor rentabilidad.

Análisis del Punto de Equilibrio Multiproducto

Como se demostró con el ejemplo de Kayaks-For-Fun, el margen de contribución ponderado es fundamental para determinar el punto de equilibrio en empresas con múltiples productos. Sin esta métrica, sería imposible establecer un objetivo de ventas total que sea realista y que considere las diferentes rentabilidades de cada línea de producto. Permite a la gerencia saber cuántas unidades combinadas deben vender para no perder ni ganar dinero.

Estrategias de Precios

Comprender cómo cada producto contribuye al margen ponderado general puede influir en las estrategias de precios. Si un producto tiene un margen de contribución bajo, la empresa podría considerar aumentar su precio (si el mercado lo permite) o buscar formas de reducir sus costos variables. Por otro lado, un producto con un alto margen de contribución podría ser promovido más agresivamente o incluso utilizarse para compensar la menor rentabilidad de otros productos.

Decisiones sobre la Línea de Productos

El análisis del margen de contribución ponderado ayuda a evaluar la viabilidad y rentabilidad de diferentes productos o servicios. Si un producto consistentemente tiene un bajo margen de contribución y no contribuye significativamente al mix de ventas ponderado, la empresa podría considerar descontinuarlo o reevaluar su estrategia de mercado. Por el contrario, los productos con márgenes de contribución altos y un buen mix de ventas podrían recibir más inversión y promoción.

Asignación de Recursos

Cuando una empresa tiene recursos de producción limitados (como capacidad de máquina, horas de mano de obra o espacio de almacenamiento), el margen de contribución ponderado puede guiar la asignación de esos recursos. La gerencia puede priorizar la producción de aquellos productos que tienen un mayor margen de contribución por unidad del recurso escaso, maximizando así la rentabilidad general de la empresa.

Evaluación del Rendimiento y Planificación de Ventas

Al establecer objetivos de ventas y evaluar el rendimiento, el margen de contribución ponderado proporciona una base sólida. Permite a la gerencia comprender el impacto de los cambios en el volumen de ventas y el mix de ventas en la rentabilidad general, facilitando una planificación más precisa y la identificación de áreas de mejora.

Limitaciones y Consideraciones

Si bien el margen de contribución ponderado es una herramienta poderosa, es importante reconocer sus limitaciones y considerarlo en el contexto de otras métricas financieras:

- Asunción de un Mix de Ventas Constante: La principal limitación es que el cálculo asume que el mix de ventas (la proporción de cada producto vendido) permanece constante en todos los niveles de actividad. En la realidad, el mix de ventas puede cambiar con el volumen total de ventas, las campañas de marketing, la estacionalidad o las condiciones del mercado. Si el mix de ventas cambia significativamente, el margen de contribución ponderado calculado se volverá menos preciso.

- No Incluye Costos Fijos Directamente: El margen de contribución (sea individual o ponderado) por definición, solo considera los costos variables. No es una medida de la rentabilidad neta de la empresa, ya que no deduce los costos fijos. Para una visión completa de la rentabilidad, es necesario restar los costos fijos totales de la contribución total.

- Dependencia de la Precisión de los Datos: La exactitud del margen de contribución ponderado depende de la precisión de los datos de costos variables, precios de venta y, crucialmente, la estimación del mix de ventas. Errores en cualquiera de estos datos resultarán en un cálculo erróneo.

- Necesidad de Análisis Complementario: El margen de contribución ponderado no debe ser la única métrica para la toma de decisiones. Debe complementarse con otros análisis financieros, como el análisis de liquidez, solvencia, rentabilidad neta, flujo de caja y retorno de la inversión, para obtener una visión holística de la salud financiera de la empresa.

- No Considera Factores No Cuantitativos: Esta métrica es puramente cuantitativa y no tiene en cuenta factores cualitativos importantes como la satisfacción del cliente, la reputación de la marca, la innovación del producto o las condiciones económicas generales, que también influyen en el éxito a largo plazo de una empresa.

A pesar de estas limitaciones, el margen de contribución ponderado sigue siendo una herramienta indispensable para la planificación financiera y la gestión de la rentabilidad en entornos multiproducto, siempre que se utilice con una comprensión clara de sus supuestos y en conjunto con otras herramientas de análisis.

Preguntas Frecuentes

¿Cómo se calcula el margen de contribución?

El margen de contribución se calcula restando los costos variables por unidad del precio de venta por unidad. La fórmula es: Margen de Contribución = Precio de Venta por Unidad - Costos Variables por Unidad.

¿Qué es un buen margen de contribución?

Un “buen” margen de contribución es relativo y varía significativamente entre industrias. Generalmente, un margen de contribución más alto es mejor, ya que indica que una mayor proporción de los ingresos por ventas está disponible para cubrir los costos fijos y generar ganancias. Sin embargo, lo que es “bueno” para una empresa intensiva en capital con altos costos fijos puede ser diferente para una empresa intensiva en mano de obra con bajos costos fijos.

¿Cuál es la diferencia entre margen de contribución y margen de beneficio bruto?

La diferencia principal radica en los costos que se deducen. El margen de contribución solo resta los costos variables de los ingresos por ventas. El margen de beneficio bruto, por otro lado, resta el “Costo de los Bienes Vendidos” (COGS) de los ingresos por ventas. El COGS puede incluir tanto costos variables como algunos costos fijos directamente relacionados con la producción de los bienes (por ejemplo, depreciación de maquinaria de producción). En esencia, el margen de contribución se enfoca en la contribución incremental de cada unidad vendida a la cobertura de costos fijos, mientras que el margen bruto es una medida más amplia de la rentabilidad de las ventas.

Conclusión y Puntos Clave

El margen de contribución ponderado es una métrica fundamental para cualquier empresa que opere con un portafolio de productos o servicios diversificado. Proporciona una visión realista de la rentabilidad general al considerar el margen de contribución individual de cada oferta y su proporción en el mix de ventas total.

Dominar su cálculo y comprender sus implicaciones permite a los gerentes y propietarios de negocios tomar decisiones estratégicas más sólidas sobre precios, el diseño de la línea de productos, la asignación de recursos y, crucialmente, la determinación del punto de equilibrio para la empresa en su conjunto. Si bien es vital considerar sus supuestos, como la constancia del mix de ventas, el margen de contribución ponderado sigue siendo una herramienta invaluable para la planificación financiera y la maximización de la rentabilidad. Al integrar esta métrica en tu análisis financiero, estarás un paso más cerca de comprender y optimizar la salud económica de tu negocio.

Si quieres conocer otros artículos parecidos a Calculando el Margen de Contribución Ponderado puedes visitar la categoría Cálculos.