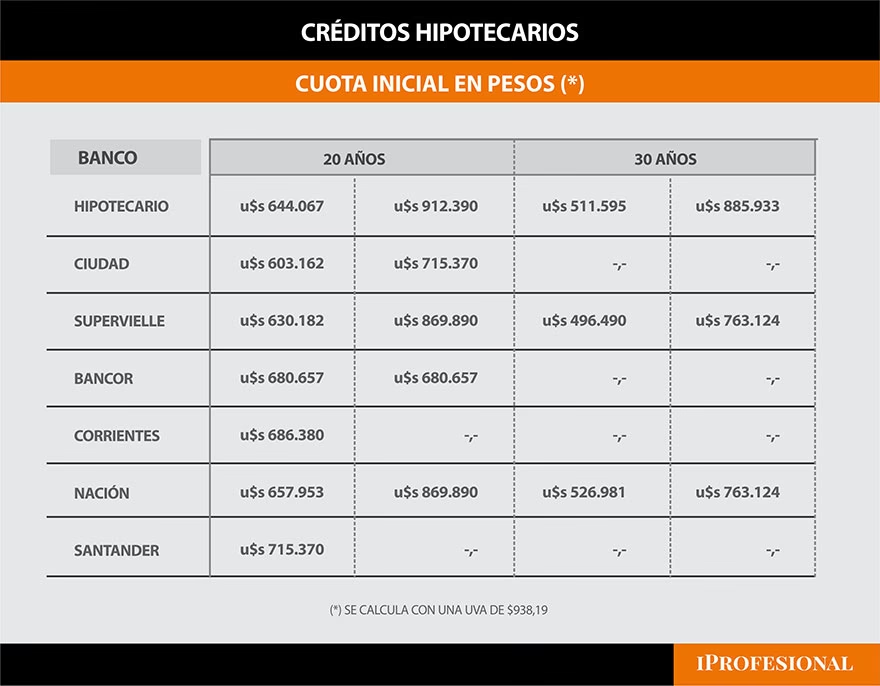

05/04/2022

Los créditos hipotecarios y prendarios, entre otros, han sido históricamente una herramienta fundamental para que muchas personas puedan acceder a bienes de alto valor. Sin embargo, en economías con alta variabilidad como la argentina, la forma en que se ajustan estos préstamos se convierte en un punto crítico de análisis. Los créditos UVA (Unidad de Valor Adquisitivo) surgieron como una alternativa para fomentar el acceso al crédito, pero su mecanismo de actualización ha generado una constante preocupación entre los deudores: ¿cuánto sube la cuota de UVA al mes? La respuesta es directa y compleja a la vez: la cuota se incrementa mensualmente, y su magnitud está intrínsecamente ligada al ritmo de la inflación.

Este artículo desglosará el funcionamiento de los créditos UVA, explicando el porqué de sus ajustes mensuales, cómo el Coeficiente de Estabilización de Referencia (CER) y el Índice de Precios al Consumidor (IPC) determinan su valor, y qué implicaciones tiene esto para el bolsillo de los deudores. Analizaremos ejemplos concretos y buscaremos ofrecer una comprensión profunda de este instrumento financiero tan particular.

- ¿Qué son los Créditos UVA y por qué son tan particulares?

- El Mecanismo de Ajuste: CER e IPC

- ¿Cuánto sube realmente la cuota? Datos y Ejemplos Concretos

- El Impacto de la Inflación en tu Cuota UVA

- Ventajas y Desventajas de los Créditos UVA

- Consideraciones Adicionales y Mecanismos de Protección (si existieran)

- Preguntas Frecuentes sobre la Cuota UVA

- ¿Qué es el CER y por qué es importante para mi cuota UVA?

- ¿Quién calcula el IPC y con qué frecuencia se publica?

- ¿Hay límites al aumento mensual de la cuota UVA?

- ¿Qué pasa si mis ingresos no suben al mismo ritmo que la cuota UVA?

- ¿Es recomendable tomar un crédito UVA en un contexto de alta inflación?

¿Qué son los Créditos UVA y por qué son tan particulares?

Los créditos UVA se introdujeron en Argentina como una forma de desindexar los préstamos de la tasa de interés tradicional y vincularlos a una unidad de valor que se ajusta por inflación. La UVA es una unidad de cuenta que representa una milésima parte del valor promedio de construcción de un metro cuadrado de vivienda. Su valor en pesos se actualiza diariamente, siguiendo de cerca la evolución del CER, que a su vez se basa en el Índice de Precios al Consumidor (IPC) publicado por el INDEC.

La particularidad de este esquema radica en que, en lugar de deber un monto fijo de pesos, el deudor debe una cantidad determinada de UVA. Cada mes, cuando llega el momento de pagar la cuota, esa cantidad de UVA se convierte a pesos según el valor actual de la unidad. Esto significa que si el valor de la UVA sube (debido a la inflación), el monto en pesos de la cuota también lo hará, aunque la cantidad de UVA que se debe amortizar permanezca constante o disminuya gradualmente. Este mecanismo buscaba proteger al acreedor del deterioro inflacionario del capital prestado, ofreciendo al mismo tiempo tasas de interés nominales mucho más bajas que las de un crédito tradicional.

El Mecanismo de Ajuste: CER e IPC

Para entender el aumento mensual de la cuota UVA, es fundamental comprender la relación entre el Coeficiente de Estabilización de Referencia (CER) y el Índice de Precios al Consumidor (IPC). El IPC es una medida estadística que calcula la variación promedio de los precios de una canasta de bienes y servicios representativa del consumo de los hogares. En Argentina, es elaborado por el Instituto Nacional de Estadística y Censos (INDEC) y se publica mensualmente.

El CER, por su parte, es un coeficiente que refleja la evolución del IPC. Es decir, si el IPC sube un 5% en un mes, el valor del CER también se ajustará en esa proporción, y con él, el valor de la UVA. Este vínculo directo con la inflación es la razón principal por la que las cuotas de los créditos UVA experimentan aumentos mensuales. No es un aumento arbitrario del banco; es el resultado de la actualización de la unidad de valor para mantener su poder adquisitivo en línea con el costo de vida.

Este sistema fue diseñado para que, en teoría, la carga de la cuota se mantenga constante en términos de poder adquisitivo o en relación con un salario que también se ajuste por inflación. Sin embargo, la realidad económica argentina ha demostrado que los salarios no siempre acompañan el ritmo inflacionario, creando un desfasaje que puede generar estrés financiero en los deudores.

¿Cuánto sube realmente la cuota? Datos y Ejemplos Concretos

La información proporcionada indica que el aumento de la cuota UVA depende directamente de la inflación. En los últimos seis meses, las cuotas de los créditos hipotecarios UVA registraron una suba acumulada del 15,9%. Esto significa que, en promedio, una cuota de $100.000 a principios del período se habría convertido en $115.900 al final de esos seis meses. Este porcentaje, aunque significativo, puede parecer manejable si los ingresos del deudor también crecieron a un ritmo similar o superior.

Un ejemplo más tangible es el de un crédito cuya cuota inicial era de $600.000 en septiembre del año pasado. Actualmente, esa misma cuota se ubica en aproximadamente $695.000. Esto representa un incremento de $95.000 en pocos meses. Para ponerlo en perspectiva, el valor final de esa cuota es similar al alquiler de un departamento de tres ambientes en el Área Metropolitana de Buenos Aires (AMBA), lo que ilustra el peso que puede adquirir este compromiso financiero.

Ejemplo de Proyección Mensual (Hipotético)

Para visualizar cómo la cuota UVA se ajusta mes a mes, consideremos un escenario hipotético con una inflación mensual constante. Es importante recordar que la inflación real es variable y puede fluctuar significativamente.

| Mes | Inflación Mensual (IPC) | Valor de la UVA (Inicio) | Cuota Inicial (Pesos) | Cuota Ajustada (Pesos) | Incremento Mensual (%) |

|---|---|---|---|---|---|

| Mes 1 (Base) | - | $100 | $500.000 | $500.000 | - |

| Mes 2 | 5% | $105 | $500.000 | $525.000 | 5% |

| Mes 3 | 4% | $109.2 | $525.000 | $546.000 | 4% |

| Mes 4 | 6% | $115.75 | $546.000 | $578.850 | 6% |

Esta tabla simplificada muestra cómo la cuota en pesos se ajusta en la misma proporción que la inflación mensual. La acumulación de estos porcentajes es lo que lleva a las subas significativas observadas en períodos más largos.

El Impacto de la Inflación en tu Cuota UVA

La incertidumbre sobre la evolución de la inflación es el mayor riesgo asociado a los créditos UVA. Si bien en un escenario de inflación moderada y salarios indexados, el sistema podría funcionar de manera predecible, la realidad de una inflación alta y volátil genera un desequilibrio. Cuando la inflación se dispara, la cuota UVA también lo hace, y si los ingresos del deudor no aumentan al mismo ritmo, la cuota puede volverse insostenible, consumiendo una parte cada vez mayor del presupuesto familiar.

Este fenómeno puede llevar a lo que se conoce como "estrés financiero" o "sobreendeudamiento", donde el deudor se ve en dificultades para cumplir con sus obligaciones. Aunque el capital adeudado en UVA disminuye con cada pago, su valor en pesos puede crecer exponencialmente si la inflación es muy alta, haciendo que la deuda total en pesos se sienta cada vez más pesada.

Ventajas y Desventajas de los Créditos UVA

Es importante analizar ambos lados de la moneda para entender por qué estos créditos han sido tan polémicos.

Ventajas:

- Acceso al Crédito: En momentos de altas tasas de interés, los créditos UVA ofrecían cuotas iniciales significativamente más bajas que los créditos tradicionales, facilitando el acceso a la vivienda o a bienes de alto valor para un segmento más amplio de la población.

- Capital Actualizado: Para el banco, el capital prestado mantiene su valor real a lo largo del tiempo, ya que se ajusta por inflación. Esto reduce el riesgo de desvalorización de la deuda.

- Tasas Reales Bajas: La tasa de interés aplicada sobre el monto en UVA suele ser muy baja (ej. UVA + 2% anual), lo que en un escenario de baja inflación resultaría en cuotas muy competitivas.

Desventajas:

- Incertidumbre y Volatilidad: La principal desventaja es la imprevisibilidad de la cuota. Al estar atada a la inflación, el deudor no sabe con certeza cuánto pagará el próximo mes o el próximo año, generando una gran incertidumbre financiera.

- Descalce Ingresos-Cuota: Si los salarios no se ajustan al mismo ritmo que la inflación (y por ende, que el valor de la UVA), la relación cuota/ingreso se deteriora, haciendo que la cuota se vuelva cada vez más pesada en términos de poder adquisitivo.

- Riesgo de Deuda Perpetua: En escenarios de inflación muy alta, aunque se pague la cuota, el capital adeudado en pesos puede seguir aumentando, incluso si en UVA se está amortizando, lo que genera una sensación de no avanzar nunca en el pago.

Consideraciones Adicionales y Mecanismos de Protección (si existieran)

Ante la problemática del descalce entre cuotas e ingresos, se han implementado o propuesto diversos mecanismos. Algunos créditos UVA incluyen una cláusula de "esfuerzo" o "convergencia", que permite limitar el aumento de la cuota si supera un cierto porcentaje del salario del deudor. Sin embargo, estos mecanismos suelen implicar que el saldo de capital no amortizado se incremente, prolongando la duración del crédito o generando una deuda "flotante" que debe ser pagada al final o en un momento de mayor estabilidad.

Es fundamental que antes de tomar un crédito UVA, se realice una exhaustiva evaluación de riesgo personal y se entiendan todas las cláusulas del contrato, especialmente las relacionadas con el ajuste de la cuota y posibles mecanismos de protección o refinanciación. La transparencia en la información es clave para tomar una decisión informada.

Preguntas Frecuentes sobre la Cuota UVA

¿Qué es el CER y por qué es importante para mi cuota UVA?

El CER (Coeficiente de Estabilización de Referencia) es un índice que se actualiza diariamente y se basa en la evolución del Índice de Precios al Consumidor (IPC) del INDEC. Es importante porque el valor de la UVA se ajusta según el CER, y al hacerlo, determina cuánto sube tu cuota en pesos cada mes. Es el vínculo directo entre la inflación y el monto a pagar.

¿Quién calcula el IPC y con qué frecuencia se publica?

El IPC (Índice de Precios al Consumidor) es calculado y publicado mensualmente por el Instituto Nacional de Estadística y Censos (INDEC) de Argentina. Es la medida oficial de la inflación.

¿Hay límites al aumento mensual de la cuota UVA?

Algunos créditos UVA pueden incluir cláusulas que limitan el aumento de la cuota en relación con el ingreso del deudor o con un porcentaje fijo anual. Sin embargo, es crucial revisar el contrato específico de cada crédito, ya que estas cláusulas no son universales y a menudo implican que el capital adeudado se incremente, extendiendo el plazo o generando un saldo al final del préstamo.

¿Qué pasa si mis ingresos no suben al mismo ritmo que la cuota UVA?

Si tus ingresos no se ajustan a la par de la inflación, la cuota UVA consumirá una proporción cada vez mayor de tu presupuesto. Esto puede llevar a dificultades financieras, estrés y, en casos extremos, a la imposibilidad de pagar. En estas situaciones, es fundamental buscar asesoramiento bancario para explorar opciones como reestructuraciones o refinanciaciones, aunque estas pueden tener costos adicionales.

¿Es recomendable tomar un crédito UVA en un contexto de alta inflación?

La recomendación depende en gran medida de la situación económica personal y de las expectativas sobre la inflación futura. En un contexto de alta inflación y volatilidad, los créditos UVA conllevan un riesgo significativo de descalce entre la cuota y los ingresos. Son más adecuados para quienes tienen ingresos que se ajustan por inflación o una gran capacidad de ahorro para afrontar posibles picos. Es crucial evaluar la propia estabilidad financiera y considerar escenarios de estrés antes de tomar esta decisión.

En conclusión, el aumento mensual de la cuota UVA es una consecuencia directa de la inflación en Argentina, reflejada a través del ajuste del CER y el IPC. Si bien estos créditos han facilitado el acceso a la vivienda, también han expuesto a los deudores a la volatilidad económica, generando una constante necesidad de monitorear la inflación y sus efectos. Entender este mecanismo es el primer paso para navegar el panorama de los créditos en Argentina con mayor conocimiento y preparación.

Si quieres conocer otros artículos parecidos a ¿Cuánto Sube la Cuota UVA al Mes? puedes visitar la categoría Cálculos.